Европейский фармацевтический рынок является одним из ведущих, когда речь идет о лонче инновационных лекарственных средств и внедрении их в рутинную медицинскую практику. В последнее десятилетие одной из главных проблем для фармацевтических компаний была низкая продуктивность R&D. Однако теперь, кажется, эти тяжелые времена остались позади, по крайней мере для европейского фармацевтического рынка. Так, согласно данным отчета «Pharmaceutical Innovation in Europe» аналитической компании «Evaluate», ожидается, что активное внедрение инноваций в Европе обеспечит фармацевтическому рынку данного региона устойчивый рост на протяжении 2015–2022 гг. Основным драйвером такого роста станут новые препараты, применяющиеся для терапии онкологических заболеваний. Конкуренция со стороны новых лекарственных средств, а также генерических препаратов и биоаналогов, как ожидается, позволит подвинуть с пьедестала нынешних лидеров по объему продаж. По мере того как увеличивающийся фармацевтический продуктовый портфель продолжает работать над удовлетворением спроса на улучшение результатов лечения, появление новых потенциальных блокбастеров в Европе ставит перед плательщиками системы здравоохранения сложную задачу финансирования.

Европейский фармацевтический рынок является одним из ведущих, когда речь идет о лонче инновационных лекарственных средств и внедрении их в рутинную медицинскую практику. В последнее десятилетие одной из главных проблем для фармацевтических компаний была низкая продуктивность R&D. Однако теперь, кажется, эти тяжелые времена остались позади, по крайней мере для европейского фармацевтического рынка. Так, согласно данным отчета «Pharmaceutical Innovation in Europe» аналитической компании «Evaluate», ожидается, что активное внедрение инноваций в Европе обеспечит фармацевтическому рынку данного региона устойчивый рост на протяжении 2015–2022 гг. Основным драйвером такого роста станут новые препараты, применяющиеся для терапии онкологических заболеваний. Конкуренция со стороны новых лекарственных средств, а также генерических препаратов и биоаналогов, как ожидается, позволит подвинуть с пьедестала нынешних лидеров по объему продаж. По мере того как увеличивающийся фармацевтический продуктовый портфель продолжает работать над удовлетворением спроса на улучшение результатов лечения, появление новых потенциальных блокбастеров в Европе ставит перед плательщиками системы здравоохранения сложную задачу финансирования.Европейская Фарма вошла в фазу устойчивого роста

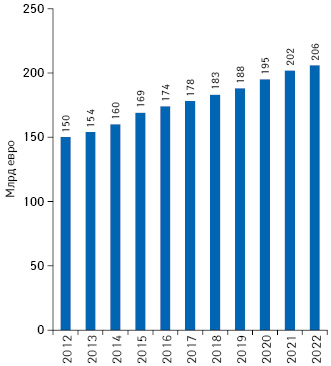

В то время как прогнозы относительно европейских макроэкономических перспектив остаются довольно пессимистичными, ожидается, что объем продаж фармацевтической продукции в Европе* будет увеличиваться с постоянной скоростью до 2022 г., демонстрируя среднегодовые темпы прироста 3,2% в течение 2015–2022 гг. Следует отметить, что эта цифра выглядит особенно оптимистично на фоне прироста ВВП данного региона, среднегодовой показатель которого в 2015–2022 гг. оценивается на уровне 1,6%. Несмотря на проблемы, связанные со стремлением плательщиков снизить расходы в сфере здравоохранения, и все более пристальное внимание к стоимости новых лекарственных средств, аналитики компании «Evaluate» дают позитивный прогноз для европейской Фармы.

Роль новых R&D-разработок в стимулировании увеличения объема продаж на европейском фармацевтическом рынке наглядно иллюстрирует рис. 1. В то же время среди уже маркетируемой продукции потребление недавно выпущенных лекарственных средств, как ожидается, компенсирует снижение доходов от продаж ключевых брендов из-за конкуренции вследствие выведения на рынок генериков и биоаналогов.

Два фактора будут играть важную роль в прогнозируемом увеличении объема продаж новых препаратов:

1) ожидается новый поток потенциальных медицинских прорывов, которые, вероятно, значительно повлияют на методы лечения во многих терапевтических областях. Онкология переживает настоящую медицинскую революцию, движимую разработкой моноклональных антител, специфичных к рецепторам программируемой смерти-1 (PD-1) Т-лимфоцитов и лигандов к ним (например Opdivo (ниволумаб) компании «Bristol-Myers Squibb», Keytruda (пембролизумаб) компании «Merck & Co»), что, вероятно, позволит переписать действующие клинические руководства. Инновации не ограничиваются лишь онкологией. Прогресс также ожидается и в других терапевтических направлениях. Так, большой прорыв в лечении может быть достигнут благодаря таким инновационным лекарственным средствам, как Ocrevus (окрелизумаб) компании «Roche» для лечения рассеянного склероза, Entresto (сакубитрил, валсартан) компании «Novartis» для терапии хронической сердечной недостаточности, Praluent (алирокумаб) компании «Sanofi» и Repatha (эволокумаб) компании «Amgen», показанные при дислипидемии, а также кандидат в препараты барицитиниб компании «Eli Lilly&Co.» для лечения ревматоидного артрита. Даже в исторически сложных областях, таких как болезнь Альцгеймера, есть многообещающие разработки, например, такие как антагонист 5HT6-серотониновых рецепторов интепирдин компании «Axovant Sciences», специализирующейся на препаратах для лечения деменции, и адуканумаб компании «Biogen», занимающейся разработкой лекарственных средств для терапии неврологических, аутоиммунных и редких заболеваний;

2) активизация сотрудничества между фармацевтическими компаниями, европейскими регуляторными органами и плательщиками. Примером подобного сотрудничества является старт нескольких инициатив на европейском уровне, в частности одной из последних — PRIME (PRIority MEdicine), направленной на поддержку выведения на рынок лекарственных средств, которые, как ожидается, могут решить проблему неудовлетворенных медицинских потребностей и имеют большее терапевтическое преимущество. Это в конечном счете будет способствовать поиску общего языка для регуляторных органов и фармацевтических компаний в рамках разработки клинических протоколов. Такая тенденция должна привести к большей согласованности соответствующих конечных точек и критериев проектирования клинических исследований, что в итоге призвано повысить производительность R&D. Кроме того, в настоящее время установленной практикой для производителей и правительств стран — членов ЕС является ведение диалога на ранних этапах проведения исследований относительно типа результатов, которые должны быть продемонстрированы для удовлетворения требований плательщиков с целью предоставления финансирования (например реимбурсации) упомянутой медицинской технологии.

Последний пункт также находит свое отражение в данных, представленных на рис. 2, которые показывают количество одобренных препаратов из топ-200 продуктов по объему продаж в денежном выражении в Европе в 2022 г. (прогноз) и средний объем продаж одобренных лекарственных средств в 2007–2015 гг. (на основе прогнозируемых/фактических продаж через 7 лет после лонча).

Очевидно, что сочетание улучшенного клинического дизайна исследований и медицинских инноваций привело к увеличению количества продукции со значительным объемом продаж, выпускаемой фармацевтическими компаниями. В свою очередь, в контексте европейского рынка это можно рассматривать как разумный критерий для измерения готовности плательщиков платить за дополнительные преимущества для здоровья пациентов по сравнению со стандартной медицинской помощью.

Последняя волна одобрений новых препаратов призвана внести изменения в список самых продаваемых лекарственных средств в Европе в 2022 г. (табл. 1, 2).

| Таблица 1 | Топ-10 препаратов по объему продаж в денежном выражении в Европе по итогам 2015 г. |

| № п/п |

Препарат | Объем продаж, млрд евро |

| 1 | Humira | 3,3 |

| 2 | Enbrel | 2,1 |

| 3 | Herceptin | 2,1 |

| 4 | Harvoni | 2,0 |

| 5 | Rituxan | 1,9 |

| 6 | Avastin | 1,9 |

| 7 | Seretide/Advair | 1,5 |

| 8 | Sovaldi | 1,4 |

| 9 | Spiriva | 1,4 |

| 10 | Lucentis | 1,4 |

| Таблица 2 | Топ-10 препаратов по объему продаж в денежном выражении в Европе, прогноз на 2022 г. |

| № п/п |

Препарат | Объем продаж, млрд евро |

| 1 | Xarelto | 2,6 |

| 2 | Opdivo | 2,4 |

| 3 | Revlimid | 2,0 |

| 4 | Eylea | 1,7 |

| 5 | Perjeta | 1,6 |

| 6 | Soliris | 1,6 |

| 7 | Xtandi | 1,5 |

| 8 | Humira | 1,5 |

| 9 | Herceptin | 1,4 |

| 10 | Tecfidera | 1,2 |

Последняя волна согласований устанавливается для преобразования в ряды самых продаваемых продуктов в Европе в 2022 г. (рис. 3).

В фармацевтической промышленности, где, как правило, верхние строчки в списках наиболее продаваемых продуктов принадлежат препаратам для лечения онкологических заболеваний, неожиданно увидеть Xarelto/Ксарелто (ривароксабан) компании «Bayer HealthCare» в верхней части этого списка, объем продаж которого в 2022 г., согласно прогнозам, ожидается на уровне около 8 млрд дол. США. Одним из оснований для подобных оптимистичных прогнозов является ожидаемое расширение показаний к его применению. Так, скоро может быть получено разрешение на применение Xarelto при хронической сердечной недостаточности.

Ожидается, что препараты для терапии гепатита С в 2022 г. уже не будут на волне успеха, поскольку Sovaldi (совобувир) и Harvoni (ледипасвир + софосбувир) компании «Gilead» столкнутся с ценовой конкуренцией со стороны генериков, в дополнение к этому негативное влияние окажет уменьшение количества пациентов, которым будет показана терапия этими лекарственными средствами.

В топ-10 наиболее продаваемых лекарственных средств в Европе в 2022 г., как ожидается, войдут 5 препаратов для лечения онкологической патологии, все из которых являются новыми разработками, за исключением Herceptin/Герцептин (трастузумаб) компании «Roche», который столкнется с давлением в связи с ожидаемым лончем биоаналогов.

В области пульмонологии инновационные препараты появляются достаточно редко (например Nucala (меполизумаб) компании «GlaxoSmithKline», предназначенный для терапии при астме), в то же время конкуренция со стороны генериков заставит блокбастеров этого терапевтического направления — Spiriva/Спирива (тиотропия бромид) и Seretide/Advair/Серетид (флутиказон + салметерол) компании «GlaxoSmithKline», показанных для лечения хронической обструктивной болезни легких, — покинуть топ-лист.

Обратим внимание на динамику на некоторых из ключевых областей терапии.

Онкология

Количество препаратов, которые потенциально могут стать прорывом в онкологии, начало значительно увеличиваться в течение последних 3 лет с момента запуска первой иммунобиологической терапии онкологической патологии препаратами Opdivo и Keytruda вместе с новыми перспективными продуктами, появляющимися на горизонте, такими как Tecentriq (атезолизумаб) компании «Roche», показанный для лечения местно-распространенной и метастатической уротелиальной карциномы. В области гематологии иммуномодулятор Revlimid (леналидомид) компании «Celgene», предназначенный для лечения множественной миеломы, миелодиспластического синдрома, мантийноклеточной лимфомы, и противоопухолевый препарат Imbruvica (ибрутиниб) компании «Pharmacyclics» являются ведущими игроками, даже несмотря на то, что последний недавно получил отказ от Национального института здоровья и качества медицинской помощи Великобритании (National Institute for Health and Clinical Excellence — NICE) по заявке на утверждение по показанию «лечение хронического лимфолейкоза» (тем не менее данный препарат по-прежнему доступен благодаря Фонду препаратов для лечения рака (Cancer Drug Fund) Англии).

Финансирование этих новых методов лечения будет оставаться одной из наиболее острых проблем, стоящих перед плательщиками. Поскольку они будут применяться в сочетании с существующими методами терапии, следовательно, это приведет к двукратному, а в некоторых случаях — и троекратному повышению стоимости терапии. Потенциальное облегчение финансовой нагрузки плательщиков может исходить от ожидаемого выведения на рынок биоаналогов (например для таких биопрепаратов, как Herceptin, MabThera/Rituxan/Мабтера (ритуксимаб) и Avastin/Авастин (бевацизумаб) компании «Roche») и генерических препаратов (например для препарата Gleevec/Glivec/Гливек (иматиниб) компании «Novartis»). Однако это, вероятно, окажется сложной задачей для компаний, занимающихся выведением на рынок биоаналогов. Так, например, трудности могут возникнуть при выведении биоаналога Herceptin, для которого компания «Roche» разработала стратегию управления жизненным циклом лекарственного средства, включающую лонч таких препаратов, как Perjeta (пертузумаб) и Kadcyla (трастузумаб эмтанзин), а также новой формы выпуска препарата Herceptin для подкожного введения.

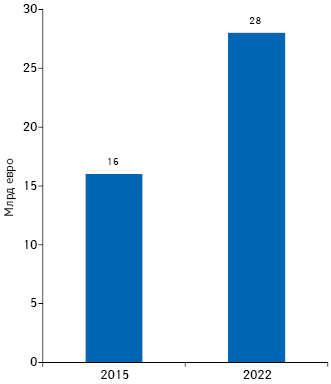

В целом рынок препаратов для лечения онкологических заболеваний, как ожидается, будет увеличиваться в среднем на 8% ежегодно в 2015–2022 гг. (см. рис. 3). При этом в топ-5 драйверов данного роста войдут Opdivo, Perjeta, Revlimid, Imbruvica и Keytruda, обеспечив увеличение объема продаж в 2022 г. по сравнению с 2015 г. на 18 млрд евро. В то же время будет отмечаться уменьшение объема продаж таких препаратов, как Gleevec, Avastin, Rituxan, Herceptin и Alimta (пеметрексед, «Eli Lilly&Co.»).

Сахарный диабет

Рынок препаратов для лечения сахарного диабета, как ожидается, будет увеличиваться на 5% ежегодно в период с 2015 по 2022 г. (рис. 4). При этом основным драйвером роста рынка противодиабетических лекарственных средств станут препараты из продуктового портфеля компании «Novo Nordisk». Так, ожидается, что Xultophy — комбинация лираглутида (Victoza/ Виктоза (лираглутид)) и инсулина деглюдек (Tresiba (инсулин деглюдек)) — будет генерировать наибольший вклад в увеличение объема продаж препаратов этой группы наряду с его отдельными компонентами и применяющимся раз в неделю семаглутидом, выход которого ожидается в недалеком будущем. Несмотря на то, что Jardiance (емпаглифлозин) фармацевтических компаний «Boehringer Ingelheim» и «Eli Lilly&Co.», является третьим представителем класса препаратов, влияющих на SGLT2 (sodium/glucose cotransporter 2, котранспортер натрия/ глюкозы 2), на рынке (после Farxiga (дапаглифлозин) компании «Bristol-Myers Squibb» и Invokana (канаглифлозин) компании «Johnson & Johnson»), он, как ожидается, продемонстрирует самые убедительные рыночные показатели в своем классе благодаря обнадеживающим результатам последних клинических исследований. Общий рост рынка препаратов для лечения сахарного диабета частично будет зависеть от лонча биоаналогов инсулинов. Так, ожидается, что объем продаж Lantus/Лантус (инcулин гларгин) компании «Sanofi» будет уменьшаться к 2022 г., поскольку уже в октябре 2014 г. Европейским агентством по лекарственным средствам (European Medicines Agency — EMA) был одобрен его биоаналог Abasaglar (инсулин гларгин) компаний «Eli Lilly&Co.» и «Boehringer Ingelheim».

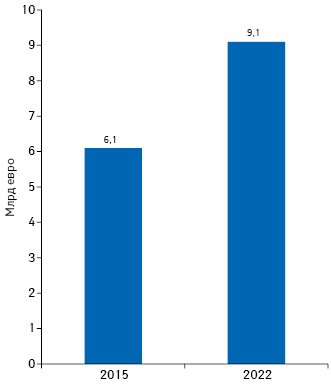

Таким образом, в целом рынок препаратов для лечения сахарного диабета, как ожидается, будет увеличиваться в среднем на 5% ежегодно в 2015–2022 гг. (см. рис. 4). При этом в топ-5 драйверов данного роста войдут Xultophy, Jardiance, Victoza, Tresiba и семаглутид, обеспечив увеличение объема продаж в 2022 г. по сравнению с 2015 г. на 4,4 млрд евро. В то же время будет отмечаться уменьшение объема продаж таких препаратов, как Lantus, Humalog/Хумалог (инсулин лиспро, «Eli Lilly») и NovoRapid/НовоРапид (инсулин аспарт, «Novo Nordisk»), Levemir/Левемир (инсулин детемир, «Novo Nordisk») и NovoMix30/НовоМикс30 (инсулин аспарт, «Novo Nordisk»)

Иммунология**

На перспективы рынка иммунологических лекарственных средств в аспекте препаратов — антагонистов фактора некроза опухоли значительно повлиял недавний лонч первых биоаналогов, которых очень ожидал широкий круг плательщиков, поскольку это терапевтическое направление является одним из наиболее затратных для них. Биоаналоги препарата Remicade/Ремикейд (инфликсимаб) компаний «Johnson & Johnson» и «Merck&Co» (Remsima компании «Celltrion Healthcare Hungary Kft.»/Inflectra компании «Hospira UK Limited») появились на рынке более 1 года назад, а в настоящее время Enbrel/Энбрел (этанерцепт) компании «Pfizer Inc.» находится под пристальным вниманием в связи с одобрением его биоаналога — Benepali (этанерцепт) компании «Samsung Bioepis UK Limited». Для препарата Humira ситуация является менее определенной, поскольку на данный момент еще не завершен патентный спор. Это может в конечном итоге помешать биоаналогам самого продаваемого препарата в мире выйти на рынок до 2022 г., что, вероятно, позволит Humira сохранить лидирующие позиции на рынке, в том числе в Европейском регионе.

Даже если биоаналоги не выйдут на рынок в течение 2015–2022 гг., уменьшение объема продаж Humira и других препаратов — антагонистов фактора некроза опухоли может быть связано с появлением инновационных лекарственных средств, таких как барицитиниб компании «Eli Lilly&Co.» и Cosentyx (секукинумаб) компании «Novartis». Первая, в частности, недавно опубликовала впечатляющие результаты, демонстрирующие преимущество по сравнению с лидером рынка Humira.

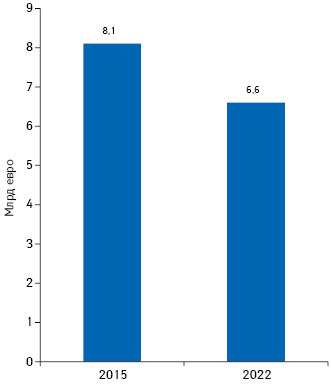

В целом рынок иммунобиологических препаратов, как ожидается, будет сокращаться в среднем на 3% ежегодно в 2015–2022 гг. (рис. 5). При этом в топ-5 драйверов для данного рынка войдут Cosentyx, барицитиниб, Otezla (апремиласт, «Celgene»), адалимумаб (ABP-501) и мультистем компании «Pfizer», обеспечив увеличение объема продаж в 2022 г. по сравнению с 2015 г. на 2,5 млрд евро. Однако будет отмечаться уменьшение объема продаж таких препаратов, как Humira, Enbrel, Remicade, Simponi (голимумаб, «Merck&Со.») и Orencia (абатацепт, «Bristol-Myers Squibb»).

Готовы ли системы здравоохранения и плательщики к инновациям?

Сейчас фармкомпании переживают период радикальной трансформации бизнес-модели, которая в сочетании с научными достижениями и новой волной инновационных вариантов лечения, как ожидается, окажет дополнительное давление на уже достаточно истощенные финансовые ресурсы системы здравоохранения.

Если в прошлом баланс в основном достигался благодаря политике снижения цен либо использования более дешевых генериков или биоаналогов, принудительным скидкам на национальном уровне или применению международного референтного ценообразования, то сейчас такие подходы уже не всегда позволяют достичь необходимых результатов. Вероятно, приходит время, когда фармацевтическим компаниям и плательщикам придется сесть за стол переговоров, чтобы вместе разработать новые, более эффективные методы финансирования в противовес применяющимся до сих пор — теоретическому распределению рисков и оплате по результатам лечения.

по материалам www.evaluategroup.com,

www.axovant.com, www.biogen.com, www.ema.europa.eu

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим