МЕТОДОЛОГИЯ

Анализ промоционной активности предусматривает комплексную оценку работы внешней службы по каналам промоции, целевым группам специалистов, брэндам и маркетирующим организациям. В данной публикации внимание будет уделено активности компаний-производителей по работе с врачами, провизорами первого стола и экспертами центров закупок. В мониторинге промоактивности используется метод телефонного интервью по стандартизованной анкете. В опросе принимают участие врачи 17 специальностей, провизоры первого стола и эксперты центров закупок. Мониторинг осуществляется в 25 крупнейших городах Украины.

В анализ включены данные о воспоминаниях специалистов здравоохранения о следующих видах промоции:

- визиты медицинских представителей;

- конференции/семинары;

- POS-материалы;

- почтовые рассылки;

- акции;

- электронные рассылки;

- удаленная коммуникация.

ПРОМОЦИОННАЯ АКТИВНОСТЬ ФАРМКОМПАНИЙ

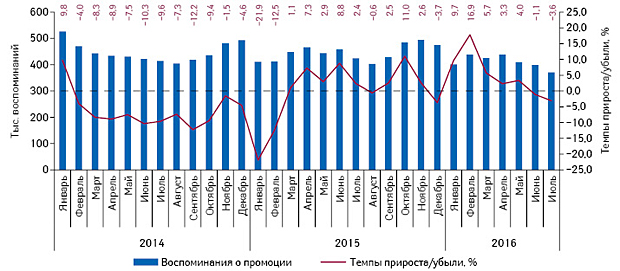

С начала 2016 г. промоционная активность фармкомпаний демонстрирует стабильный прирост, однако в июне–июле промоционная активность несколько снизилась, что связано с традиционным летним спадом промоактивности (рис. 1). Однако итогам января–июля 2016 г. общее количество воспоминаний специалистов здравоохранения о различных видах промоции лекарственных средств увеличилось на 4,8% по сравнению с показателем предыдущего года и составило 3,2 млн воспоминаний.

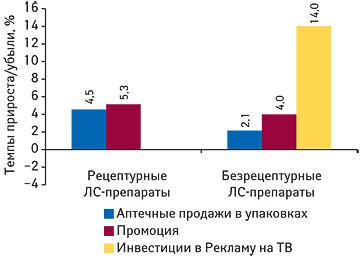

В исследуемый период повышение промоактивности отмечается как в безрецептурном, так и в рецептурном сегменте (рис. 2). При этом стоит отметить, что для ОТС-препаратов основным каналом продвижения является ТВ-реклама, инвестиции в которую в долларовом выражении также увеличились по сравнению с аналогичным периодом предыдущего года на 14%. Несмотря на повышение промоактивности и прирост инвестиций в рекламу на ТВ, темпы прироста аптечных продаж безрецептурных препаратов в натуральном выражении были ниже, чем таковые рецептурных лекарственных средств и составили 2,1 и 4,5% соответственно.

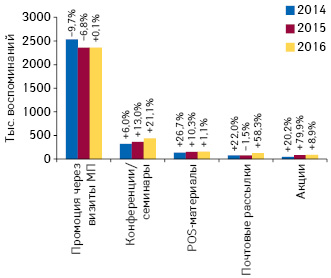

По итогам января–июля 2016 г. отмечается увеличение количества воспоминаний специалистов здравоохранения для всех типов промоции. Это свидетельствует о том, что в сложных экономических условиях компании используют мультиканальный маркетинг, стремясь оптимизировать свои расходы (рис. 3).

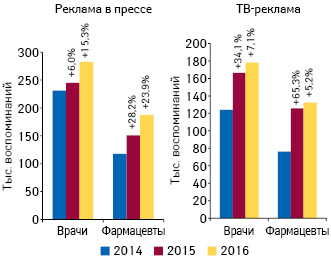

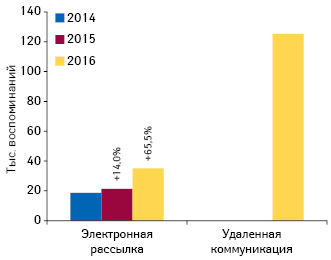

Кроме основных типов промоции, фармкомпании уделяют значительное внимание рекламе в специализированной прессе и на ТВ, общее количество воспоминаний врачей и фармацевтов о которых по итогам января–июля 2016 г. увеличилось по сравнению с аналогичным периодом 2015 г. на 18,6 и 6,3% соответственно (рис. 4). Также для продвижения своих препаратов среди врачей фармкомпании используют такие каналы промоции, как электронные рассылки и удаленная коммуникация (этот канал промоции мониторится с 2016 года) посредством современных цифровых каналов связи (рис. 5).

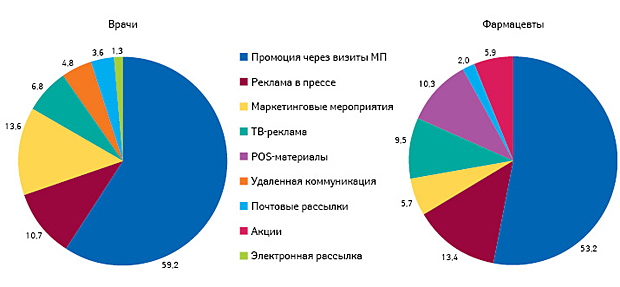

В общей структуре воспоминаний врачей и фармацевтов о различных видах промоции львиную долю аккумулируют воспоминания о визитах медицинских представителей, рекламе в специализированной прессе и о проведении конференций и семинаров (рис. 6).

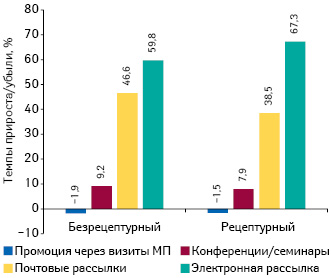

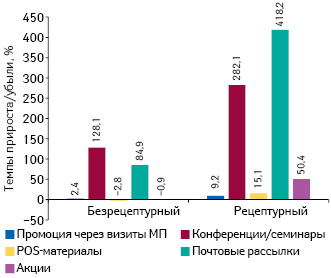

За исключением промоции посредством визитов медицинских представителей, отмечается прирост количества воспоминаний обо всех типах промоции среди врачей различных специальностей как для безрецептурных, так и для рецептурных препаратов (рис. 7). Среди фармацевтов отмечается прирост количества воспоминаний обо всех типах промоции для рецептурных препаратов. В то время как в ОТС- сегменте зафиксировано уменьшение количества воспоминаний о POS-материалах и проведении акций. При этом значимо увеличилось количество воспоминаний о проведении конференций и семинаров, а также о почтовых рассылках (рис. 8).

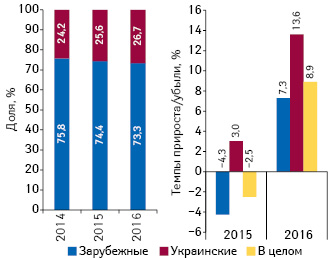

В исследуемый период отечественные фармкомпании продемонстрировали более высокую промоционную активность по сравнению с зарубежными. Это позволило отечественным производителям увеличить свою долю в общем объеме воспоминаний специалистов здравоохранения о различных типах промоции (рис. 9).

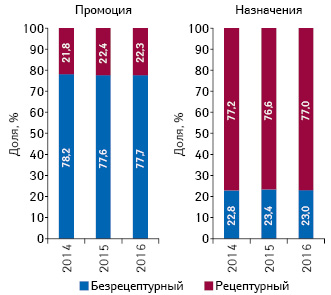

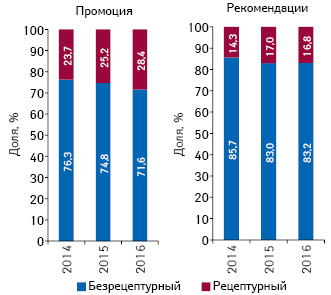

Промоционные усилия фармацевтических компаний по продвижению рецептурных препаратов преимущественно направлены на врачебную аудиторию. А среди фармацевтов активнее промотируют безрецептурные препараты. При этом структура назначений препаратов врачами разрезе рецептурного статуса соответствует промоционным усилиям. Однако доля рекомендаций фармацевтами рецептурных препаратов несколько меньше таковой воспоминаний об их промоции (рис. 10 и 11).

ПРОМОЦИЯ ПОСРЕДСТВОМ ВИЗИТОВ МЕДПРЕДСТАВИТЕЛЕЙ

По итогам января–июля 2016 г. общее количество воспоминаний специалистов здравоохранения о промоции лекарственных средств посредством визитов медицинских представителей составило 2,4 млн, что немногим больше показателя за аналогичный период предыдущего года.

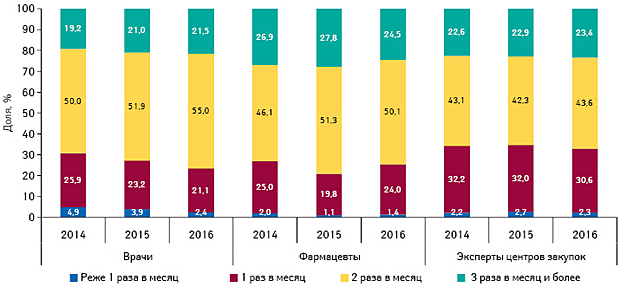

Наиболее распространенной частотой визитов медицинских представителей к врачам, фармацевтам и экспертам центров закупок является 2 визита в месяц (рис. 12). При этом в структуре частоты визитов отмечается увеличение доли визитов медицинских представителей к врачам и экспертам центров закупок 3 раза в месяц и более.

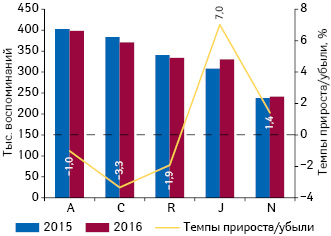

Топ-5 групп АТС-классификации 1-го уровня по количеству воспоминаний специалистов здравоохранения о визитах медпредставителей сформировали группы А «Средства, влияющие на пищеварительную систему и метаболизм», С «Средства, влияющие на сердечно-сосудистую систему», R «Средства, действующие на респираторную систему», J «Противомикробные средства для системного применения» и N «Средства, действующие на нервную систему» (рис. 13).

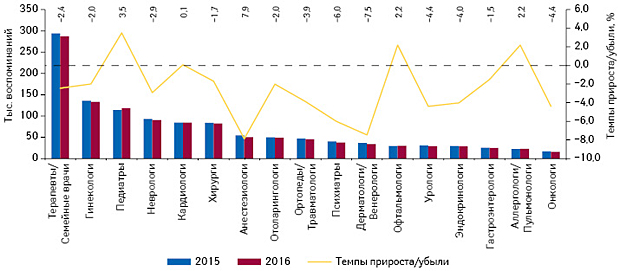

По итогам января–июля 2016 г. лидером по количеству воспоминаний о промоции посредством визитов медицинских представителей среди врачей различных специальностей являются терапевты/семейные врачи — в силу их большой численности и широкого круга пациентов. Однако среди врачей данной специальности, как и большинства других специалистов, отмечается убыль количества воспоминаний о промоции посредством визитов медицинских представителей по сравнению с аналогичным периодом 2015 г. (рис. 14).

По количеству воспоминаний терапевтов/семейных врачей о промоции посредством визитов медицинских представителей топ-5 брэндов сформировали такие препараты, как ДИОКОР, СУМАМЕД, АУГМЕНТИН, ПРЕДУКТАЛ и ВАЛЬСАКОР. Топ-5 брэндов, промотируемых среди врачей других специальностей, представлен в табл. 1.

| Таблица 1 | Топ-5 брэндов лекарственных средств по количеству воспоминаний врачей различных специальностей о промоции медицинских представителей по итогам января–июля 2016 г. |

| Специальность | 1 | 2 | 3 | 4 | 5 |

| Терапевты/семейные врачи | ДИОКОР | СУМАМЕД | АУГМЕНТИН | ПРЕДУКТАЛ | ВАЛЬСАКОР |

| Гинекологи | ДУФАСТОН | УТРОЖЕСТАН | ГЕКСИКОН | ТЕРЖИНАН | ЛЮТЕИНА |

| Педиатры | ЦЕФОДОКС | СУМАМЕД | АУГМЕНТИН | АЗИТРОСАНДОЗ | ЦЕФИКС |

| Неврологи | АКТОВЕГИН | ЦЕРАКСОН | НЕЙРОКСОН | ЦЕРЕБРОЛИЗИН | ДИКЛОБЕРЛ |

| Кардиологи | ТРИПЛИКСАМ | ПРЕДУКТАЛ | КОРАКСАН | АРИФАМ | РОКСЕРА |

| Хирурги | ДЕТРАЛЕКС | ДЕКСАЛГИН | КЛЕКСАН | НОРМОВЕН | ЦИБОР |

| Анестезиологи | ЦИБОР | РЕФОРТАН | ДЕКСАЛГИН | ЛОНГОКАИН | РЕОСОРБИЛАКТ |

| Ортопеды/травматологи | ДИКЛОБЕРЛ | ДЕКСАЛГИН | МОВАЛИС | КЕТОРОЛ | НИМЕСИЛ |

| Отоларингологи | НАЗОНЕКС | СИНУПРЕТ | АУГМЕНТИН | ЦЕФОДОКС | ФЛЕМОКЛАВ |

| Дерматологи/венерологи | ЛОКОИД | ЭЛОКОМ | ТРИДЕРМ | КУТИВЕЙТ | АЛЕРЗИН |

| Психиатры | КВЕТИРОН | ВАЛЬПРОКОМ | РИСПЕРОН | КВЕТИКСОЛ | ЭРИДОН |

| Эндокринологи | ДИАБЕТОН | L-ТИРОКСИН | ГЛЮКОФАЖ | СИОФОР | ФОРКСИГА |

| Урологи | ОМНИК | КАНЕФРОН | ФОКУСИН | ВИТАПРОСТ | ВИЛЬПРАФЕН |

| Гастроэнтерологи | КОНТРОЛОК | ГЕПТРАЛ | КРЕОН | УРСОФАЛЬК | ЭЗОЛОНГ |

| Аллергологи/пульмонологи | СЕРЕТИД | СИМБИКОРТ | СПИРИВА | БЕРОДУАЛ | СИНГУЛЯР |

| Офтальмологи | ФЛОКСАЛ | ОФТАКВИКС | ОПТИКС | ТАФЛОТАН | ЛАНОТАН |

| Онкологи | ПАКЛИТАКСЕЛ | НАЛБУФИН | ДЕКСАЛГИН | МАСТОДИНОН | ФТОРАФУР |

По количеству воспоминаний врачей и фармацевтов о промоции посредством визитов медицинских представителей топ-5 брэндов лекарственных средств сформировали МЕЗИМ, СУМАМЕД, НУРОФЕН, АУГМЕНТИН и СТРЕПСИЛС (табл. 2). Для многих брэндов промоционные усилия увенчались успехом. Так, в числе топ-30 брэндов по количеству воспоминаний о промоции 10 препаратов входят в топ-30 наиболее продаваемых на аптечном рынке Украины в денежном выражении.

| Таблица 2 | Топ-30 брэндов лекарственных средств по суммарному количеству воспоминаний врачей и фармацевтов о промоции медицинских представителей по итогам января–июля 2016 г. с указанием их позиций в рейтинге по объему аптечных продаж в денежном выражении по итогам января–июля 2016 г. |

| Брэнд | № п/п по количеству воспоминаний о промоции | № п/п по объему продаж в денежном выражении |

||

| Итого | Врачи | Фармацевты | ||

| МЕЗИМ | 1 | 81 | 1 | 51 |

| СУМАМЕД | 2 | 1 | 69 | 94 |

| НУРОФЕН | 3 | 164 | 3 | 4 |

| АУГМЕНТИН | 4 | 2 | 78 | 25 |

| СТРЕПСИЛС | 5 | 464 | 2 | 33 |

| ЛИНЕКС | 6 | 79 | 4 | 21 |

| ЦЕФОДОКС | 7 | 3 | 168 | 148 |

| БИСОПРОЛОЛ | 8 | 10 | 21 | 72 |

| ДЕКСАЛГИН | 9 | 6 | 38 | 44 |

| АКТОВЕГИН | 10 | 4 | 148 | 1 |

| ДИКЛОБЕРЛ | 11 | 5 | 80 | 17 |

| ТИВОРТИН | 12 | 8 | 74 | 9 |

| ГЕРБИОН | 13 | 77 | 11 | 93 |

| АЗИТРОСАНДОЗ | 14 | 11 | 93 | 396 |

| ДИОКОР | 15 | 7 | 655 | 121 |

| ФЕРВЕКС | 16 | 0 | 5 | 91 |

| ГРИППОСТАД | 17 | 2295 | 6 | 250 |

| ГЕПАБЕНЕ | 18 | 319 | 7 | 107 |

| НО-ШПА | 19 | 347 | 8 | 3 |

| ДУФАСТОН | 20 | 9 | 500 | 59 |

| ФЛЕМОКСИН | 21 | 12 | 194 | 153 |

| АЦЦ | 22 | 161 | 13 | 22 |

| КРЕОН | 23 | 23 | 54 | 45 |

| СИНУПРЕТ | 24 | 29 | 42 | 20 |

| АМОКСИКЛАВ | 25 | 14 | 178 | 178 |

| НИМЕСИЛ | 26 | 38 | 32 | 5 |

| ДЕКАТИЛЕН | 27 | 941 | 9 | 89 |

| ЛИЗИНОПРИЛ | 28 | 32 | 48 | 74 |

| ПЕКТОЛВАН | 29 | 56 | 27 | 58 |

| ФЛЕМОКЛАВ | 30 | 15 | 358 | 449 |

Абсолютным лидером по количеству воспоминаний о промоции препаратов посредством визитов медицинских представителей как среди врачей, так и фармацевтов, выступает компания «Berlin-Chemie». Топ-3 компаний по суммарному количеству воспоминаний о промоции посредством визитов медицинских представителей среди врачей и фармацевтов по итогам января-июля 2016 г. также сформировали «Teva» и «Фармак» (табл. 3). Стоит отметить, что в августе 2016 г. «Teva» приобрела подразделение компании «Allergan» по производству генериков (Actavis Generics). Большинство компаний, активно промотирующих свои препараты посредством визитов медицинских представителей, входят в рейтинг топ-30 по объему продаж лекарственных средств в денежном выражении.

| Таблица 3 | Топ-30 маркетирующих организаций по суммарному количеству воспоминаний врачей и фармацевтов о визитах медицинских представителей по итогам января–июля 2016 г. с указанием их позиций в рейтинге по объему аптечных продаж лекарственных средств в денежном по итогам января–июля 2016 г. |

| Маркетирующая организация | № п/п по количеству воспоминаний о промоции | № п/п по объему продаж в денежном выражении | ||

| Итого | Врачи | Фармацевты | ||

| Berlin-Chemie (Германия) | 1 | 1 | 1 | 4 |

| Teva (Израиль) | 2 | 2 | 2 | 5 |

| Фармак (Украина) | 3 | 3 | 6 | 1 |

| KRKA (Словения) | 4 | 4 | 7 | 10 |

| Sandoz (Швейцария) | 5 | 8 | 3 | 11 |

| Stada (Германия) | 6 | 14 | 4 | 16 |

| Юрия-Фарм (Украина) | 7 | 6 | 18 | 13 |

| Acino-Pharma Start (Украина) | 8 | 9 | 16 | 20 |

| Кусум Фарм (Украина) | 9 | 11 | 13 | 14 |

| Servier (Франция) | 10 | 5 | 46 | 17 |

| Takeda (Япония) | 11 | 7 | 29 | 8 |

| Киевский витаминный завод (Украина) | 12 | 18 | 9 | 9 |

| Sanofi (Франция) | 13 | 16 | 10 | 6 |

| Astellas Pharma Europe (Нидерланды) | 14 | 10 | 39 | 29 |

| Артериум Корпорация (Украина) | 15 | 13 | 21 | 2 |

| GlaxoSmithKline (Великобритания) | 16 | 12 | 27 | 18 |

| Дарница (Украина) | 17 | 22 | 12 | 3 |

| Дельта Медикел (Украина) | 18 | 33 | 8 | 24 |

| Reckitt Benckiser Healthcare International (Великобритания) | 19 | 73 | 5 | 30 |

| Мегаком (Украина) | 20 | 15 | 36 | 51 |

| Gedeon Richter (Венгрия) | 21 | 17 | 26 | 12 |

| Dr. Reddy’s (Индия) | 22 | 20 | 17 | 28 |

| Bayer Consumer Care (Швейцария) | 23 | 38 | 11 | 19 |

| Abbott Products GmbH (Германия) | 24 | 19 | 31 | 21 |

| Alpen Pharma AG (Швейцария) | 25 | 24 | 20 | 23 |

| Bionorica (Германия) | 26 | 23 | 24 | 31 |

| Organosyn Life Sciences (Индия) | 27 | 25 | 23 | 43 |

| Egis (Венгрия) | 28 | 21 | 38 | 52 |

| Олайнфарм (Латвия) | 29 | 27 | 34 | 40 |

| ПРО-фарма (Украина) | 30 | 26 | 54 | 41 |

ИТОГИ

По итогам января–июля 2016 г. общее количество воспоминаний специалистов здравоохранения о различных видах промоции лекарственных средств увеличилось на 4,8% по сравнению с аналогичным периодом предыдущего года и составило 3,2 млн воспоминаний.

Повышение промоционной активности характерно для всех каналов промоции.

Для продвижения своих препаратов фармкомпании довольно активно используют и удаленную коммуникацию с врачами. Это свидетельствует о том, что мультиканальный маркетинг набирает обороты и на украинском фармрынке. Отечественные производители продолжают укреплять свои позиции в сфере промоционной активности.

Чаще всего медицинские представители совершают 2 визита в месяц к специалистам здравоохранения. А количество контактов с врачами и фармацевтами фармкомпании увеличивают через другие каналы промоции.

Промоционные усилия трансформируются в продажи. Компании, активно продвигающие свои препараты, занимают высокие места в рейтинге продаж.

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим