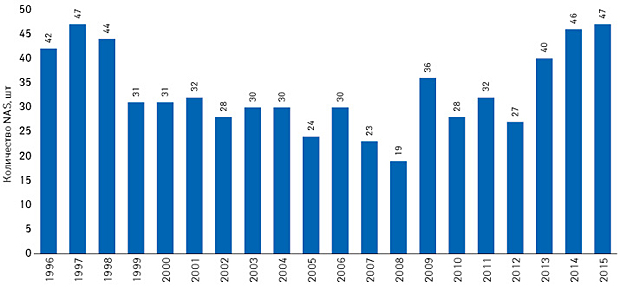

С 1996 по 2015 г. фармацевтические компании вывели на рынок США 667 NAS. В среднем каждый год фармацевтический рынок пополнялся 34 новинками, при этом за 2 десятилетия отмечено несколько значительных подъемов и спадов этого показателя (рис. 1). В 1996–1998 гг. ежегодно фармацевтические компании выводили на рынок США более 40 NAS, но уже в 1999 г. этот показатель значительно снизился: с 1999 по 2004 г. на рынок США выходило в среднем 30 NAS. В 2006–2008 гг. зафиксировано еще одно значительное снижение данного показателя, который достиг минимума в 2008 г., — в этом году на рынок США было выведено лишь 19 новинок. Причиной этому стали консервативная позиция Управления по контролю за пищевыми продуктами и лекарственными средствами США (Food and Drug Administration — FDA) в отношении выведения на рынок инноваций и, соответственно, замедление процесса одобрения новых лекарственных средств этой организацией. С другой стороны, FDA заявляет, что это произошло из-за отсутствия заинтересованности фармацевтических компаний в разработке новых активных субстанций. С 2009 по 2012 г. количество выведенных на рынок США новинок колебалось в пределах 27–36 в год, при этом половина претендентов на статус лекарственного средства в 2012 г. была рекомендована для ускоренного, приоритетного рассмотрения и утверждения FDA, согласно заявлению самой организации. С 2013 г. можно отметить положительную тенденцию в интенсивности выведения на рынок США фармацевтических инноваций. К 2015 г. этот показатель достиг 47 NAS — одного из двух равнозначных максимумов за рассматриваемые 20 лет (второй максимум зафиксирован в 1997 г.).

Что нового появилось на фармрынке США за последние 20 лет?

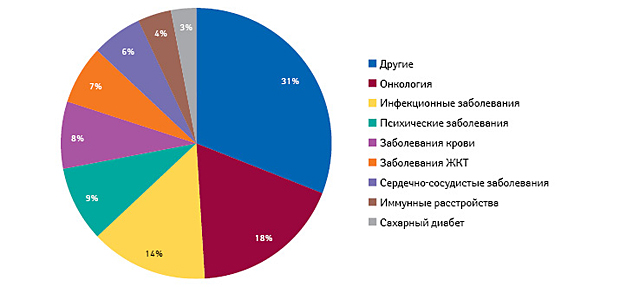

Среди всех новинок, которые были выведены на рынок США в 1996–2015 гг., основную массу составили противоопухолевые лекарственные средства и препараты для лечения инфекционных заболеваний (антибиотики, противовирусные и др.) — 18 и 14% соответственно. Меньше всего инновационных фармацевтических разработок было внедрено в области иммунологии (4%) и лечения сахарного диабета (3%) (рис. 2).

Противоопухолевые лекарственные средства все чаще становились объектами инновационных разработок. За период 1996–2000 гг. они составляли только 11% общего количества новинок, выведенных на рынок США, а в 2011–2015 гг. этот показатель возрос до 28%.

Среди NAS, которые вышли на рынок США в 1996–2015 гг., биологическое происхождение имели всего 25% (рис. 3). При этом пиковое значение количества NAS биологического происхождения, вышедших на рынок США, отмечалось в 2001–2005 гг. (32% общего количества), и с тех пор количество новинок биологического происхождения, пополнявших рынок США ежегодно, сокращалось.

Инновационные разработки, получившие статус орфанных, составили 31% всех NAS, выведенных на рынок США за рассматриваемые 20 лет (рис. 3б). При этом в 1996–2000 гг. указанная группа препаратов составляла всего 21% общего количества фармацевтических новинок, а к 2011–2015 гг. этот показатель повысился в 2 раза и достиг 42%.

58% новинок, выведенных на рынок США в 1996–2015 гг., могут назначать врачи профильной специализации (вторичное звено медицинской помощи), и только 42% — врачи первичной медицинской помощи (рис. 3в).

Игроки Большой Фармы вывели на рынок США основную массу новинок за последние 20 лет (60%), а средние и малые фармацевтические компании — лишь по 20%. При этом только в 26% случаев новинку маркетировала та же компания, которая ее разработала.

Жизненный цикл NAS

Научное открытие, разработка, патентование и продажа NAS составляют своеобразный жизненный цикл новинки, в котором можно выделить 2 значительных периода и условно назвать их «инвестиционный» (от патентования NAS до выведения новинки на рынок) и «прибыльный» (от выведения инновационного лекарственного средства на рынок до окончания срока действия патентной защиты).

«Инвестиционный» период

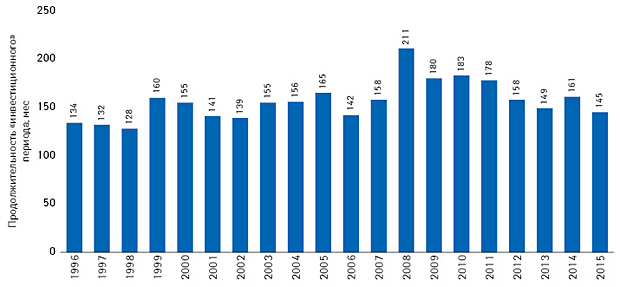

Продолжительность «инвестиционного» периода, который длится от момента получения первичного патента на NAS до выведения инновационного лекарственного средства на фармацевтический рынок, является особенно важным показателем для инвесторов и разработчиков в области фармации. Средняя продолжительность этого периода для всех новинок, выведенных на рынок США с 1996 по 2015 г., составила 154 мес (12,8 года). В редких случаях выведение новинки на рынок США могло происходить очень быстро — через несколько месяцев после патентования NAS. Это отмечали в случаях, когда NAS являлась молекулой, которая выявлена в природе (несинтетическая молекула), или когда первичный патент был зарегистрирован в другой стране. Продолжительность «инвестиционного» периода существенно колебалась для инноваций, выведенных на рынок США в 1996–2015 гг., — за анализируемый период новинки появлялись на рынке США через 128–211 мес после патентования NAS (рис. 4).

Период 1996–1998 гг. можно назвать благоприятным для выведения фармацевтических инноваций на рынок США. Для новинок, выведенных на рынок США в это время, продолжительность «инвестиционного» периода составляла 128–134 мес. Рассматриваемый показатель резко повысился до 160 мес для новинок, выведенных на рынок США в 1999 г., после чего начал медленно снижаться и достиг показателя 139 мес для новинок, увидевших свет в 2002 г. От момента патентования NAS до выведения на рынок США фармацевтических новинок 2003–2007 гг. проходило 142–165 мес, а максимальная продолжительность этого периода отмечена для инноваций, выведенных на рынок в 2008 г. (211 мес–17,6 года). К тому же этот пик приходится на наименее продуктивный год в сфере фармацевтических инноваций, ведь в 2008 г. на рынок США было выведено наименьшее количество NAS (см. рис. 1). С 2008 по 2015 гг. продолжительность «инвестиционного» периода сокращалась, если не принимать во внимание незначительное повышение анализируемого показателя в 2010 и 2014 г. Скорость появления инновационных лекарственных средств на рынке США существенно не зависела от таких факторов, как:

- химическая природа действующего вещества (для выведения на рынок инновационных биологических препаратов в среднем требовалось 154 мес от момента патентования NAS, а небиологических — 158 мес),

- страна происхождения фармацевтической компании. «Инвестиционный» период для NAS, выведенных на рынок европейской или американской компанией, был на 1 и 7 мес соответственно короче, чем при выведении новинок на рынок компаниями, зарегистрированными в других странах.

К факторам, которые существенно влияли на продолжительность «инвестиционного» периода для NAS, выведенных на рынок США в 1996–2015 гг., можно отнести:

- терапевтическую сферу применения (новинки, разработанные для лечения онкологических заболеваний, выходили на рынок в среднем на 44 мес быстрее, чем таковые для лечения других заболеваний),

- маркетирование новинки компанией-разработчиком ускоряло процесс выведения NAS на рынок в среднем на 50 мес по сравнению с теми случаями, когда этим занималась не та компания, которая получила первичный патент на NAS.

«Прибыльный» период

Период, который длится от момента выведения инновационного лекарственного средства на рынок до окончания срока действия патента, представляет собой время, когда производитель может окупить свои инвестиции в разработку новинки, и поэтому данный период можно условно назвать «прибыльным».

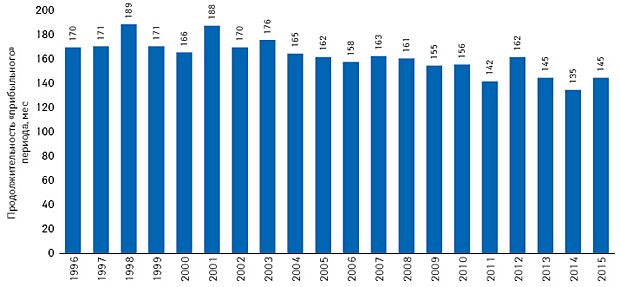

Средняя продолжительность данного периода для всех 667 NAS, выведенных на рынок США в 1996–2015 гг., составила 162 мес (13,5 года). За рассматриваемые 20 лет продолжительность этого периода имеет общую тенденцию к снижению (рис. 5). Для новинок 1996–2003 гг. этот показатель составлял 166–176 мес, за исключением 2 сопоставимых пиков в 1998 и 2001 г. — новинки, вышедшие на рынок США в эти периоды, утратили свою эксклюзивность в среднем через 189 и 188 мес соответственно. Для NAS, выведенных на рынок США в 2004–2010 гг., продолжительность «прибыльного» периода была близка к среднему показателю за 20 лет и составляла 155–165 мес. Для новинок 2012–2014 гг. рассматриваемый показатель существенно снизился и достиг минимального значения (135 мес — для новинок 2014 г.). Последний год рассматриваемого 20-летия отмечен некоторым увеличением длительности «прибыльного» периода.

Продолжительность «прибыльного» периода для фармацевтических новинок может зависеть от таких факторов:

- доходность новинки (для блокбастеров длительность «прибыльного» периода составляла в среднем на 23 мес больше, чем для новинок, доход от продаж которых составил менее 1 млрд дол. США),

- страна происхождения маркетирующей компании (для NAS, которые маркетировались японскими компаниями, «прибыльный» период был в среднем на 13 мес короче, чем для новинок, которые маркетировались на рынке США компаниями из других стран),

- химическая природа NAS (период эксклюзивности для новинок биологического происхождения длился в среднем на 9 мес дольше, чем таковых небиологического происхождения).

К факторам, которые существенно не влияли на продолжительность «прибыльного» периода, можно отнести:

- терапевтическую сферу применения лекарственного средства,

- статус маркетирующей компании (маркетирование компанией-разработчиком или другой компанией),

- статус орфанного лекарственного средства.

как продавались новинки на фармрынке США?

Доход от продаж новых продуктов, выведенных на рынок США в 1996–2015 гг., существенно колебался, особенно на протяжении 2011–2015 гг. Объем продаж в денежном выражении инновационных лекарственных средств достигал пика в среднем на 12-й год после выведения новинок на рынок США, что зачастую совпадало с окончанием срока действия патентной защиты на эти инновации. Наиболее высокого уровня объема продаж в денежном выражении достигли NAS, выведенные на рынок США в 2001–2005 гг., а наименее доходными оказались новинки 2006–2010 гг.

Больше 100 NAS, выведенных на рынок США за рассматриваемые 20 лет, были разработаны для лечения онкологических заболеваний. Доход от продаж этой группы инновационных лекарственных средств за период 1996–2015 гг. составил более 200 млрд дол. Психотропные инновационные препараты, регуляторы липидного обмена, новинки, предназначенные для терапии аутоиммунных заболеваний и сахарного диабета, также хорошо продавались, но их количество было не столь многочисленным, как инновационных противоопухолевых лекарственных средств.

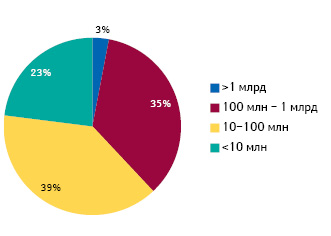

За анализируемый 20-летний период объем продаж большинства NAS на протяжении первых 5 лет после лонча достигал невысокого уровня. Среднегодовой объем продаж 62% выведенных на рынок США в 1996–2015 гг. новинок составил менее 100 млн дол. в течение первых 5 лет после лонча, и только 3% новинок удалось стать за этот период блокбастерами (рис. 6).

В 1996–2015 гг. только 19 инновационных лекарственных средств стали блокбастерами в течение 5 лет после лонча, при этом 9 из них вышли на фармацевтический рынок США в 2011–2015 гг. В свою очередь, ни одна новинка 2006–2010 гг. не достигла объема продаж в 1 млрд дол. в течение 5 лет после лонча, что наряду с сокращением количества новинок на рынке США и увеличением продолжительности их «инвестиционного» периода свидетельствует о неблагоприятном времени для разработки фармацевтических инноваций.

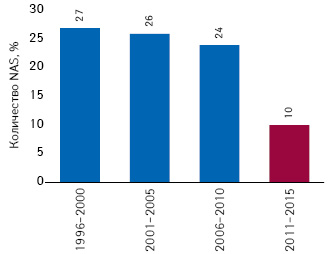

27% NAS, которые вышли на рынок США в 1996–2000 гг., достигли пика продаж на протяжении первых 5 лет после лонча, в последующие 10 лет этот показатель незначительно снижался и для новинок 2006–2010 гг. составил 24% (рис. 7). Инновационные лекарственные средства, выведенные на рынок США в 2011–2015 гг., поступили в продажу относительно недавно, но даже среди этой группы небольшому количеству NAS удалось достичь пика продаж менее чем за 4 года после лонча, а некоторым «счастливчикам» удалось сделать это всего за 1 год.

Интересным является тот факт, что абсолютно все NAS, разработанные для лечения гепатита С и выведенные на рынок США в 2006–2010 гг., достигли пика продаж в течение 5 лет после лонча. В свою очередь, для таковых, вышедших на рынок в 2011–2015 гг., этот показатель также является достаточно высоким и составляет 57%.

Как улучшить ситуацию?

В настоящее время большое количество инновационных лекарственных веществ находится на последних стадиях разработки, поэтому специалисты «QuintilesIMS Institute» прогнозируют благоприятный период для «выхода в свет» фармацевтических инноваций уже в ближайшем будущем. Специалисты компании «QuintilesIMS Institute» предложили 9 шагов, реализация которых потенциально может принести экономическую выгоду фармацевтическим компаниям и увеличить прибыльность их фармацевтических разработок:

- усовершенствование клинических исследований: критерии успешности проведения исследования необходимо привязать к потенциальным показаниям к применению (зачастую конечные точки клинических исследований выбраны неверно);

- использование современных биомаркеров для оптимального определения целевой группы пациентов;

- применение инновационных аналитических методов и новых типов данных для более широкого охвата пациентов в центрах исследований;

- мониторинг потенциальных рисков, которые могут возникнуть в ходе проведения клинических исследований, на основе информации о центре проведения исследований, проведенной научной работе и показаниях к применению потенциального лекарственного средства;

- тщательный анализ реальных моделей лечения и использования ресурсов может способствовать разработке инноваций в определенной терапевтической области;

- усовершенствование контроля за соблюдением режима лечения пациентами;

- обеспечение доступа к инновационным лекарственным средствам врачам и пациентам, предоставление углубленной образовательной информации врачам, которые часто применяют фармацевтические новинки в своей повседневной практике;

- оценка терапевтической ценности лекарственных средств с учетом данных доказательной медицины при выборе лекарственного средства для терапии пациента;

- использование данных постмаркетинговых исследований для эффективного управления продуктовым портфелем и прогнозирования динамики рынка в целом.

Использование этих решений при разработке и маркетировании инновационных лекарственных средств потенциально может привести к значительному сокращению периода от научного открытия до выхода фармацевтической новинки на рынок и увеличить доход от продаж новинок на протяжении всей их «жизни» на рынке.

По материалам www.imshealth.com, www.fda.gov, www.thepharmaletter.com, www.fiercepharma.com

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим