|

Полное воплощение концепции аналогичности в США и ЕС относят к 1984 и 1987 г. соответственно («Еженедельник АПТЕКА» № 47 (568) от 4.12.2006 г.). За несколько десятилетий до этого пришли к тому, что эффективность и безопасность каждого препарата, получающего разрешение на маркетинг, должна быть доказана. Так, в 1938 г. президент США Теодор Рузвельт подписал Федеральный закон о пищевых продуктах, лекарственных и косметических средствах (Federal Food, Drug and Cosmetic Act), который, помимо прочего, требовал, чтобы перед выведением на рынок новые препараты испытывали в отношении безопасности и результаты предоставляли Управлению по контролю за пищевыми продуктами и лекарственными средствами США (Food and Drug Administration — FDA) в составе заявки на получение разрешения на маркетинг (new drug application — NDA); всю рекламу препаратов стало необходимым предъявлять Федеральной комиссии по торговле (Federal Trade Commission).

Но самое интересное и примечательное событие произошло в 1962 г., когда после «талидомидовой трагедии» было принято решение подвергнуть критической оценке препараты, которые были зарегистрированы до тех пор. Тогда президент США Джон Кеннеди подписал поправку к закону 1938 г., названную по имени двух инициировавших ее конгрессменов поправкой Kefauver — Harris. В соответствии с ней производителю вменялось в обязанность проводить испытания как эффективности, так и безопасности препаратов перед получением разрешения на маркетинг.

Во исполнение указанной поправки FDA в 1966 г. приступило к выполнению обзора «Имплементация изучения эффективности лекарственных средств» («Drug Efficacy Study Implementation» — «DESI») В результате выполнения этого многомиллионного проекта, завершившегося к 1984 г., были оценены более 3 тыс. продуктов, выведенных на рынок в период 1938–1962 гг., и более 16 тыс. терапевтических утверждений в инструкциях по их применению и установлено, что ():

- 1099 препаратов неэффективны и должны быть отозваны;

- 2302 эффективны, при этом из инструкций были удалены сомнительные показания к применению;

- около 7 тыс. препаратов, идентичных, родственных или аналогичных включенным в DESI, были снабжены необходимой информацией в инструкциях к применению или удалены с рынка.

|

|

|

Для выполнения первого этапа FDA заключило контракт с Национальной академией наук/Национальным исследовательским советом (National Academy of Sciences/National Research Council). По его окончании в 1969 г. 30 экспертных групп по 6 человек в каждой пришли к заключению о том, что только 60% зарегистрированных показаний к применению подтверждены доказательствами эффективности. Только 12% продуктов были зарегистрированы с показаниями к применению, каждое из которых — доказано. Среди безрецептурных (ОТС) препаратов только 25% оказались эффективными, и начатый в 1972 г. обзор ОТС-препаратов еще продолжается.

Следующая фаза — имплементация результатов обзора — началась в 1968 г. и завершилась в 1984 г. В этот период производители предоставляли дополнительные данные и участвовали в судебных процессах, часть из которых закончилась в Верховном суде ().

Если согласно DESI значимых доказательств эффективности препарата при применении по всем зарегистрированным показаниям недостаточно, FDA публиковало в Федеральном регистре сообщения с предложением отозвать свое разрешение на маркетинг. Согласно Кодексу федеральных правил (Code of Federal Regulations — CFR) (21 CFR 310.6) эти сообщения распространяются на все препараты, выведенные на рынок в период 1938–1962 гг. и позднее, идентичные, родственные или подобные (IRS) тем, что были включены в DESI (другие брэнды, сила действия, лекарственные формы, соли и химические формы активного компонента), а также их комбинации. Поэтому производители всех этих препаратов могли предоставлять дополнительную информацию, прежде чем были вынесены окончательные решения ().

Теперь любой препарат должен быть соотнесен с DESI: либо он — один из включенных в обзор, либо новый. В противном случае это будет расценено как нарушение раздела 505 (новые препараты) и/или 502 (неправильная маркировка) закона, отмечено в 21 CFR 310.6, как и то, что заключения по результатам DESI следует принимать во внимание при закупках препаратов (21 CFR 310.6).

Обзор DESI дал миру удивительную категорию препаратов, о которой редко вспоминают в США по понятным причинам: основные решения были приняты более 20 лет тому назад. Для нашей же страны такое понятие более чем актуально. Речь идет о так называемых менее чем эффективных (less than effective — LTE) препаратах, то есть тех, относительно которых опубликованы сообщения в Федеральном регистре в результате DESI. Стоит ли упоминать о том, что согласно законодательству их закупка из федерального бюджета финансироваться не может (возможно — из бюджетов отдельных штатов) (). Ежеквартально на сайте Центров услуг Медикэр и Медикэйд (Centers for Medicare & Medicaid Services) публикуется обновленный список LTE-препаратов, среди которых указывают и недавно получавшие разрешение на маркетинг, например Vioxx (рофекоксиб) ().

Итак, возвращаясь к конференции «marcusevans», ее участникам явно не хватало именно этого термина — «менее, чем эффективные препараты». Такой русский эквивалент, конечно же, неблагозвучен, но каждый может предложить свой. Что рассказали участники конференции о структуре фармацевтических рынков стран постсоветского пространства?

|

Юрий Крестинский, председатель компании «Фармэксперт», отметил, что суммарный объем рынков 9 исследованных стран составляет около 12 млрд дол. США, а средние темпы роста — около 22% в год. Самые высокие темпы роста рынков отмечены в странах со значительным государственным участием в закупках препаратов — России (32%) и Беларуси (34%).

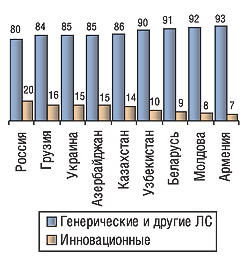

В 2005 г. потребление лекарственных средств на душу населения наибольшим было в России — 59 дол., наименьшим в Грузии — 19 дол.; в Украине, по оценкам компании «Фармэксперт», оно составило 32 дол. По количеству представленных торговых марок, международных непатентованных наименований и производителей лидировали также эти две страны, с показателями 6976, 1811, 885 и 4999, 977 и 610 соответственно. Объем госпитальных сегментов рынков России, Украины и Казахстана в первой половине 2006 г. составил 15–20%, Беларуси — 26%. Доля рецептурных препаратов в розничных сегментах всех изученных рынков была больше половины. При этом в Украине, России, Беларуси, Молдове и Казахстане она составила 53–57%, тогда как в остальных странах — до 66%. По данным компании «Фармэксперт», распределение между генерическими и инновационными препаратами в объеме госпитального и аптечного сегментов в денежном выражении было таким, как показано на рисунке (рис. 1).

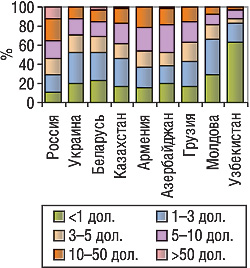

Данные о ценовой сегментации розничного рынка не менее интересны. Так, в России свыше 13% объема розничного рынка обеспечивают продажи препаратов, стоимость упаковки которых свыше 50 дол., тогда как в других изученных странах продукты этого ценового сегмента имеют очень незначительную долю на рынке. По препаратам из ценовых сегментов менее 1 дол. и от 1 до 3 дол. распределение другое — их доля на рынке России меньше, чем в других странах (рис. 2).

Свое выступление Ю. Крестинский завершил данными прогноза об увеличении объема российского фармацевтического рынка в ближайшие 2 года. По оценкам компании «Фармэксперт», он будет увеличиваться на 12–16% ежегодно и в 2008 г. составит около 13 млрд дол.

|

О тенденциях развития генерического рынка рассказал Вениамин Мунблит, директор по аналитике и консалтингу компании «Комкон-Фарма». В 2005 г. генерические препараты обусловливали свыше 90% объема продаж в аптечном и 75% — в госпитальном сегментах (ДЛО). По данным компании «Фармэксперт», в прошлом году в системе ДЛО в топ-20 лидирующих по объему закупок препаратов (у каждого — более 8,9 млн в оптовых ценах; исключены инсулины и вакцины) входили 8 брэндированных генериков, 6 инновационных препаратов, 1 генерический генерик (Эналаприл) и 5 ОТС-препаратов. В первой половине 2006 г. в системе закупок ДЛО увеличилась доля дорогих инновационных препаратов для применения в онкологии и т.п. В топ-20 — 11 брэндированных генериков и 9 инновационных препаратов. Следует отметить, что согласно методологии исследования в число генерических включали инновационные препараты, существующие на рынке одновременно со своими генерическими версиями (многоисточниковые, по терминологии FDA). В розничном сегменте российского рынка доминируют брэндированные генерики и ОТС-препараты, тогда как позиции генерических генериков очень слабы, отметил В. Мунблит. В 2005 г. топ-20 препаратов-лидеров составили 11 безрецептурных, 4 инновационных и 5 брэндированных генериков (имеются ввиду многоисточниковые препараты). Так, входящий в топ-20 по объему закупок в ДЛО генерический генерик Эналаприл занимает только 36-ю позицию по объемам продаж в розничном сегменте.

По данным компании «Фармэксперт», в Украине в топ-20 рынка (розничного и госпитального сегментов) по объему продаж в денежном выражении (оптовые цены) вошли 8 ОТС-препаратов, 1 гомеопатический, 3 инновационных и 8 брэндированных генериков (многоисточниковые).

Как считает В. Мунблит, в России, как и в Украине, объемы продаж инновационных препаратов и брэндированных генериков будут увеличиваться (у них хорошее будущее). Относительно первых это объясняется растущей потребностью в жизненно важных препаратах и участием государства в их приобретении. Что касается вторых, то их благоприятные перспективы объясняются высоким уровнем лояльности потребителей к хорошо известным брэндам и участием отечественных производителей преимущественно именно в этом сегменте. Объемы продаж ОТС-продуктов будут стабильными и не увеличатся существенно, поскольку основная движущая сила их продаж — реклама — очень дорога. Напротив, у генерических генериков перспективы не радужные, поскольку их единственное конкурентное преимущество на сегодняшний день — доступная цена, и именно это не позволяет увеличиваться объемам их продаж. Поэтому ключевыми факторами успеха являются такие, подчеркнул В. Мунблит:

- доказанная высокая эффективность;

- доступная (но не обязательно низкая) цена;

- активная успешная промоция (эффективная внешняя служба) и

- сравнительно невыраженная конкуренция среди препаратов с одним и тем же действующим веществом (сравнительно новая терапевтическая группа).

|

Перспективность фармацевтического рынка России большей частью связана с увеличением объема потребления препаратов на душу населения, считает Виктория Преснякова, генеральный директор компании «RMBC-Украина». Хотя объем российского рынка более чем вчетверо превышает совокупный объем фармрынков Украины, Беларуси и Казахстана, для них характерны сходные тенденции:

- переход на более дорогие препараты, что отражается в повышении средней стоимости продаваемой упаковки. Так, в России средняя стоимость упаковки за последние 10 лет выросла более чем в 4 раза, с 0,4 дол. в 1996 г. до 1,7 дол. в 2005 г. (в ценах потребителя);

- перераспределение рынка по ценовым сегментам. Так, если в России в 1996 г. доля верхнего ценового сегмента (от 10 дол. и выше) не превышала 23%, то в 2005 г. на долю этих препаратов приходилось свыше 1/3 рынка в денежном выражении.

Между тем, в структуре потребления при общей тенденции повышения средней стоимости упаковки существенную долю в Беларуси и Украине все еще составляют лекарственные средства со стоимостью менее 1 дол. (23%) и 2–5 дол. (25%) в ценах конечного потребителя. На всем пространстве СНГ отмечена сходная структура лидеров-генериков: большое количество небрэндированных препаратов присутствует в первых десятках.

Динамика объемов продаж и цен генерических препаратов в зависимости от выраженности конкуренции и ценовой политики может быть различной. К примеру, первые генерики дифлюкана не были очень успешны на рынке. Напротив, даже сильная маркетинговая стратегия производителя оригинального препарата симвастатина не позволила ему сохранить лидерство — его обогнали генерики.

Третий пример: омепразол интересен тем, что на российском рынке сначала появился генерик (Омез), а потом только сам оригинальный препарат (Лосек). Есть и еще одна особенность — увеличение сегмента препаратов омепразола в последние год-два сгладилось, то есть сегмент уже нельзя назвать растущим, а значит распределение сил в нем поменять уже сложнее. Разительное различие по сравнению с другими примерами — доля оригинального препарата не превышает 10%, потому что рынок уже «попробовал» более дешевый генерик к моменту выхода брэнда Лосек на рынок. Благодаря эффекту первого на рынке Омез почти в 6 раз опережает Лосек по объемам продаж. Кроме того, до сих пор ему удавалось увеличивать свою долю в сегменте.

Как подчеркнула В. Преснякова, скорее всего, Украина, Казахстан и Беларусь будут повторять российские тенденции, при этом оригинальные препараты в силу относительно высокой чувствительности спроса к цене на лекарственные средства активно вытесняются генериками, и снижение цены на инновационный препарат не играет значительной роли. Для генериков более важную роль играет скорее продвижение, а не время появления на рынке.

|

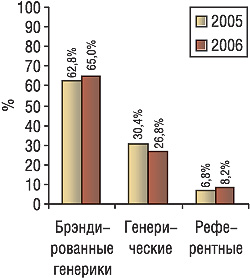

Сергей Ищенко, директор компании «Софтинформ», поделился своими наблюдениями о структуре отечественного фармацевтического рынка. По данным системы исследования рынка «Фармстандарт», более 90% объема розничного сектора рынка в денежном выражении составляют генерические препараты, из них свыше 60% — брэндированнные. Распределение объемов продаж между генерическими и инновационными препаратами в Украине имеет свои особенности. Если на рынке был представлен только инновационный препарат, с выходом генерических его доля уменьшается, при этом продажи в абсолютных числах зачастую не снижаются. Если же очередному генерическому препарату после выхода на рынок приходится конкурировать и с инновационным, и с другими генериками, доля инновационного продукта обычно не меняется. При этом нередко происходит расширение рыночной ниши по объему продаж. Так, инновационные препараты по объемам продаж лидируют в группах сильденафила, доксазозина, клопидогрела. Обратная ситуация — среди препаратов атенолола, амлодипина, цефтриаксона. Поскольку в настоящее время проходит обсуждение проекта списка референтных препаратов, разработанного Государственным фармакологическим центром МЗ Украины, С. Ищенко предложил оценить структуру рынка, выделив референтные препараты согласно рекомендациям FDA и ВОЗ. В 2006 г. доля таких препаратов на украинском рынке — немногим больше 8%, тогда как в 2005 г. она составляла менее 7%. Другие важные тенденции — увеличение доли брэндированных и уменьшение — генерических генериков (рис. 3).

По мнению С. Ищенко, в дальнейшем эта тенденция будет углубляться. n

Окончание следует.

|

Дарья Полякова, фото Игоря Кривинского

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим