Данные об импортных и экспортных поставках отображены по группе 30 ТН ВЭД «Фармацевтическая продукция» в целом, то есть по всем 6 ее подгруппам — 3001–3006. Подробнее о методологии распределения импортеров по типам (ассортиментные, специализированные и госпитальные) читайте в «Еженедельнике АПТЕКА» № 39 (560) от 9.10.2006 г. Данные о производственном сегменте фармацевтического рынка в ценах производителя базируются на сведениях по группе «Производство фармацевтических препаратов» (код КВЭД 24.42).

ФАРМРЫНОК В ЦЕЛОМ

Фармацевтическая продукция, невзирая на свое стратегическое значение для страны как неотъемлемой составляющей системы здравоохранения, является отнюдь не самой значимой статьей внешнеторговых операций Украины. Согласно данным Государственного комитета статистики Украины, по итогам I кв. 2010 г. в общем объеме украинского экспорта в денежном выражении на долю фармацевтической продукции приходилось 0,4%, а в объеме импорта — 4,4%.

По итогам I кв. 2010 г. объем украинского фармацевтического рынка в ценах производителя, рассчитанный по формуле «импорт + производство – экспорт», увеличился на 34,7% по сравнению с аналогичным периодом предыдущего года и достиг 4,8 млрд грн. (рис. 1). Следует отметить, что в это же время темпы прироста для фармрынка в ценах потребителя (розница + госпиталь) составили 16,7%. Напомним, что по итогам 2009 г. для рынка производителя также отмечали опережающие темпы прироста относительно рынка потребителя — +31,2 и 27,5%.

Определяющий вклад в развитие фармрынка в анализируемый период традиционно был обеспечен сегментом импорта. В анализируемый период импортные поставки ГЛС в денежном выражении аккумулировали 75% общего объема фармрынка. Отмечают усиление присутствия на фармрынке отечественных ЛС (производство за вычетом экспорта) — их доля увеличилась с 22 до 25% по итогам I кв. 2008–2010 гг.

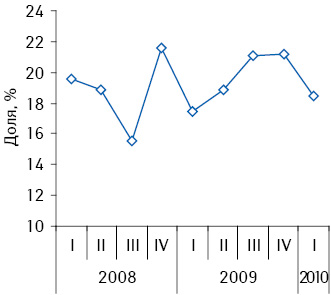

Возвращаясь к вопросу сопоставления рынка производителя и рынка потребителя, следует отметить, что во II кв. 2009 г. — I кв. 2010 г. удельный вес препаратов отечественного производства на рынке потребителя перманентно опережал таковой рынка производителя, в это же время в сегменте импорта наблюдалась противоположная ситуация (рис. 2). Можно предположить, что происходит вымывание запасов ЛС отечественного производства наряду с дальнейшим накоплением в каналах распределения импортной продукции.

В начале текущего года сохранилась прошлогодняя тенденция к опережающему среднерыночное развитию сегмента украинского производства и экспорта ГЛС (см. рис. 1). В I кв. 2010 г. отмечают некоторое увеличение доли экспорта в общем объеме украинского производства ГЛС по сравнению с аналогичным периодом предыдущего года — с 17,5 до 18,4% (рис. 3). Максимальное значение по этому показателю традиционно характерно в последнем квартале года.

ИМПОРТ

Объем импорта ГЛС в Украину по итогам I кв. 2010 г. составил 3,6 млрд грн. за 6,5 тыс. т, превысив показатель за аналогичный период предыдущего года на 33,4 и 23,5% соответственно. В долларовом эквиваленте объем ввоза ГЛС увеличился на 28,7% до 450 млн дол. США. Стоимость 1 весовой единицы в этот период достигла 551 грн./кг, что на 8% больше по сравнению с I кв. 2009 г. Столь значительное замедление темпов прироста стоимости 1 весовой единицы зарубежных ГЛС благоприятствует приостановке удорожания их средневзвешенной стоимости на розничном рынке.

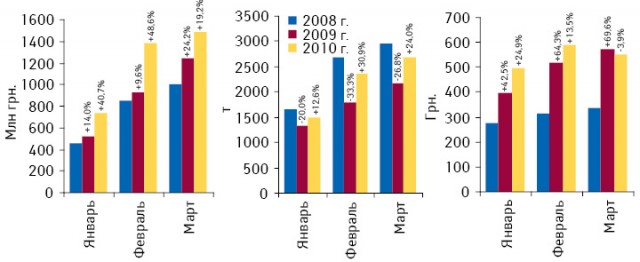

В начале года — январе и феврале — в сегменте импорта ГЛС наблюдался стремительный рост объема ввоза этой продукции (более чем на 40% относительно аналогичных периодов 2009 г.). В марте был зафиксирован максимальный в текущем году абсолютный объем поставок ГЛС в Украину в денежном и натуральном выражении (рис. 4). В этом же месяце отмечают первое с начала кризиса снижение стоимости 1 весовой единицы ГЛС.

Традиционно максимальный удельный вес объема импорта ГЛС в денежном выражении отмечен для Германии, в то время как в натуральных величинах по этому показателю лидирует Индия (табл. 1, 2). В анализируемый период состав топ-5 стран — поставщиков ГЛС в Украину в денежном выражении остался стабильным по сравнению с I кв. 2009 г., за исключением Австрии, которая улучшила свои позиции в данном рейтинге преимущественно благодаря значительному приросту стоимости 1 весовой единицы ГЛС. Вероятно, удорожание австрийских ГЛС было обусловлено смещением в структуре поставок из этой страны в пользу более дорогостоящих препаратов.

| Таблица 1 | География импорта ГЛС в денежном выражении в I кв. 2010 г. с указанием долевого участия стран, темпов прироста/убыли по сравнению с аналогичным периодом предыдущего года, а также их позиций в рейтинге за аналогичный период 2009 г. |

| Страна | № п/п, год | Доля в 2010 г., % | Объем в денежном выражении, млн грн. | ,% | |

|---|---|---|---|---|---|

| 2010 | 2009 | ||||

| Германия | 1 | 1 | 16,5 | 593,9 | –3,5 |

| Индия | 2 | 2 | 16,4 | 588,5 | 42,8 |

| Франция | 3 | 3 | 9,2 | 329,4 | 27,4 |

| Венгрия | 4 | 4 | 5,6 | 203,1 | 44,5 |

| Австрия | 5 | 6 | 5,2 | 185,3 | 82,2 |

| Прочие | 47,2 | 1697,3 | –31,3 | ||

| Всего | 3597,6 | 33,5 | |||

| Таблица 2 | География импорта ГЛС в натуральном выражении в I кв. 2010 г. с указанием долевого участия стран, темпов прироста/убыли по сравнению с аналогичным периодом предыдущего года, а также их позиций в рейтинге за аналогичный период 2009 г. |

| Страна | № п/п, год | Доля в 2010 г., % | Объем в натуральном выражении, т | ,% | |

|---|---|---|---|---|---|

| 2010 | 2009 | ||||

| Индия | 1 | 1 | 26,9 | 1757,1 | 48,0 |

| Германия | 2 | 2 | 14,2 | 924,4 | –10,1 |

| Франция | 3 | 3 | 7,9 | 515,1 | 33,5 |

| Ирландия | 4 | 4 | 7,3 | 477,7 | 44,3 |

| Венгрия | 5 | 6 | 3,5 | 229,3 | 15,9 |

| Прочие | 40,2 | 2621,3 | 21,8 | ||

| Всего | 6524,9 | 23,5 | |||

В региональном разрезе столичные операторы, не отступая от заведенного на отечественном фармрынке порядка, в I кв. 2010 г. аккумулировали львиную долю импорта ГЛС в денежном и натуральном выражении. В состав топ-5 крупнейших регионов по объему поставок ГЛС в этот период также вошли Днепропетровская, Киевская, Харьковская и Донецкая области.

В рейтинге компаний-импортеров по объему ввоза ГЛС в денежном выражении в I кв. 2010 г. лидировали «БаДМ», «Оптима-Фарм» и «Альба Украина» (табл. 3). Суммарная доля этой топ-20 компаний в анализируемый период увеличилась с 64 до 75% по сравнению с I кв. 2009 г.

| Таблица 3 | Топ-20 компаний-импортеров по объему ввоза ГЛС в денежном выражении в I кв. 2010 г. с указанием позиций за аналогичный период в 2008–2009 гг. |

| Название | № п/п, год | ||

|---|---|---|---|

| 2010 | 2009 | 2008 | |

| БаДМ | 1 | 2 | 2 |

| Оптима-Фарм | 2 | 3 | 1 |

| Альба Украина | 3 | 4 | 4 |

| ВВС-ЛТД | 4 | 1 | 3 |

| Санофи-Авентис Украина | 5 | 6 | – |

| Вента | 6 | 13 | 19 |

| Сервье Украина | 7 | 9 | 15 |

| ГлаксоСмитКляйн | 8 | 7 | 35 |

| Тева Украина | 9 | – | – |

| Никомед Украина | 10 | – | – |

| Максима | 11 | 12 | – |

| Бизнес Центр Фармация | 12 | 10 | 17 |

| Артур-К | 13 | 8 | 5 |

| Фра-М | 14 | 16 | 9 |

| Нижфарм-Украина | 15 | 15 | 16 |

| Дельта Медикел | 16 | 42 | 11 |

| Интерфарм | 17 | 45 | 41 |

| Триграм Интернешнл | 18 | 18 | 33 |

| Интерфарма Украина | 19 | – | – |

| Людмила-Фарм | 20 | 25 | 29 |

Начиная с 2008 г. топ-лист компаний-импортеров по объему ввоза ГЛС систематически пополняется специализированными дистрибьюторами, в частности в анализируемый период в топ-10 вошли новообразованные компании «Тева Украина» и «Никомед Украина» (см. табл. 3). С недавнего времени в Украине все большее распространение получает такое явление, как импорт за гривню, который осуществляется созданными зарубежными производителями компаниями-резидентами. Напомним, что такие компании осуществляют хозяйственно-коммерческую деятельность на территории Украины с использованием национальной валюты как основной. Если говорить об особенностях подобной формы хозяйствования, то для нее отмечают управление курсовыми рисками; упрощение логистических схем; а также возможность создания достаточных товарных запасов без значительных вложений в товарооборот ввиду упрощенной системы взаиморасчетов между материнской и дочерней компаниями. Более того, производитель получает возможность управлять ценой.

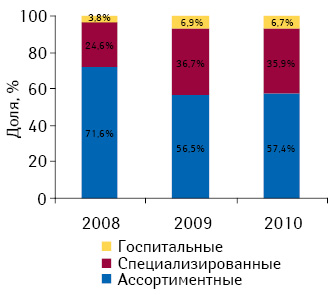

В контексте последних событий были отмечены соответствующие перестановки в структуре импорта ГЛС по типам дистрибьюторов. Так, уже в I кв.2009 г. наметилась тенденция к увеличению удельного веса специализированных дистрибьюторов в общем объеме ввоза ГЛС в Украину в денежном выражении (рис. 5). Усиление присутствия в сегменте импорта ГЛС этого типа дистрибьюторов происходило за счет значительного объема ввоза продукции созданными зарубежными производителями компаниями-резидентами. Следует отметить, что в анализируемый период их доля несколько уменьшилась по сравнению с предыдущим годом, что было обусловлено отсутствием в это время поставок среди операторов, не вошедших в топ-20 компаний-импортеров по объему импорта ГЛС в денежном выражении. Соответственно в рамках указанной топ-20 компаний-импортеров удельный вес специализированных дистрибьюторов, напротив, продолжил расти (рис. 6).

Структурные перестановки не преминули отразиться соответствующим образом на розничном рынке ЛС. С точки зрения дистрибьюторов ЛС можно классифицировать по их происхождению следующим образом: импортные за гривню, импортные за валюту и отечественные. Так, если еще в начале ушедшего года доля импорта за гривню составляла около 15% общего объема розничного рынка ЛС, то сейчас можно констатировать двукратное увеличение этой цифры — до 30% (рис. 7). В текущем году, как уже было упомянуто, количество игроков в этом сегменте увеличилось, причем они сформировали значительный товарный запас на складах.

Тройка лидеров ассортиментных дистрибьюторов идентична таковой в общем рейтинге импортеров ГЛС (табл. 4).

| Таблица 4 | Топ-20 ассортиментных дистрибьюторов по объему импорта ГЛС в денежном выражении в I кв. 2010 г. с указанием позиций за аналогичный период 2008–2009 гг. |

| Название | № п/п, год | ||

|---|---|---|---|

| 2010 | 2009 | 2008 | |

| БаДМ | 1 | 2 | 2 |

| Оптима-Фарм | 2 | 3 | 1 |

| Альба Украина | 3 | 4 | 4 |

| ВВС-ЛТД | 4 | 1 | 3 |

| Вента | 5 | 7 | 12 |

| Максима | 6 | 6 | – |

| Артур-К | 7 | 5 | 5 |

| Фра-М | 8 | 9 | 8 |

| Дельта Медикел | 9 | 20 | 9 |

| Интерфарма Украина | 10 | – | – |

| Конарк Интелмед | 11 | 15 | 13 |

| Апофарм | 12 | 14 | 14 |

| Фармако | 13 | 10 | 11 |

| Ананта | 14 | 17 | 23 |

| Фалби | 15 | 8 | 6 |

| Медфарком | 16 | 12 | 16 |

| Здраво | 17 | – | – |

| Аптека Биокон | 18 | 13 | 10 |

| Рейнбо | 19 | 25 | 28 |

| Фармюнион | 20 | 22 | 20 |

Топ-лист специализированных дистрибьюторов по объему импорта ГЛС в денежном выражении, как уже было отмечено, в анализируемый период пополнился новыми участниками (табл. 5). Среди лидеров с 2009 г. присутствует компания «Санофи-Авентис Украина», а в текущем году добавились «Тева Украина» и «Никомед Украина».

| Таблица 5 | Топ-20 специализированных дистрибьюторов по объему импорта ГЛС в денежном выражении в I кв. 2010 г. с указанием позиций в 2008–2009 гг. |

| Название | № п/п, год | ||

|---|---|---|---|

| 2010 | 2009 | 2008 | |

| Санофи-Авентис Украина | 1 | 2 | – |

| Сервье Украина | 2 | 4 | 4 |

| ГлаксоСмитКляйн | 3 | 3 | 17 |

| Тева Украина | 4 | – | – |

| Никомед Украина | 5 | – | – |

| Нижфарм-Украина | 6 | 6 | 5 |

| Триграм Интернешнл | 7 | 8 | 15 |

| Гледфарм | 8 | 10 | 14 |

| Мегаком | 9 | 14 | 18 |

| Каскад-Медикал | 10 | 1 | 1 |

| Байер | 11 | 5 | 3 |

| Ратиофарм Украина | 12 | 12 | 6 |

| Олфа | 13 | 9 | 2 |

| Куанта | 14 | – | – |

| Фармасайнс Украина Инк | 15 | 11 | 11 |

| Квест Этикалс | 16 | 18 | 19 |

| Натурпродукт-Вега | 17 | 16 | 16 |

| Резлов | 18 | 28 | 26 |

| Сона-Фарм | 19 | 27 | 12 |

| Альтер Эго | 20 | 17 | 35 |

Среди госпитальных дистрибьюторов по итогам I кв.в течение последних 3 лет лидером выступает компания «Бизнес Центр Фармация» (табл. 6). На 2-м и 3-м местах в анализируемый период разместились «Интерфарм» и «Людмила-Фарм» соответственно.

| Таблица 6 | Топ-10 госпитальных дистрибьюторов по объему импорта ГЛС в денежном выражении в I кв. 2010 г. с указанием позиций в 2008–2009 гг. |

| Название | № п/п, год | ||

|---|---|---|---|

| 2010 | 2009 | 2008 | |

| Бизнес Центр Фармация | 1 | 1 | 1 |

| Интерфарм | 2 | 5 | 3 |

| Людмила-Фарм | 3 | 3 | 2 |

| Три-Центральный аптечный склад | 4 | 4 | 7 |

| Бакмед | 5 | 6 | 6 |

| Л-Контракт | 6 | – | 5 |

| Аптека ЗИ | 7 | 8 | – |

| Ганза | 8 | 9 | 4 |

| Фарма Лайф | 9 | 26 | – |

| Алатон | 10 | – | – |

ЭКСПОРТ

Мировой опыт свидетельствует о том, что страны экспортируют ту продукцию, для производства которой она располагает излишком факторов производства. Применительно к украинскому фармацевтическому рынку можно выделить такое конкурентное преимущество, как сравнительно низкие издержки производства, например недорогая квалифицированная рабочая сила. На современном этапе используется лишь малая толика экспортного потенциала отечественной фармотрасли, которая испытывает острую нехватку финансовых ресурсов для совершенствования материально-технической базы в целях соответствия международным требованиям сертификации (в частности переход на стандарт GMP) и разработки новых препаратов (расширение ассортиментного ряда).

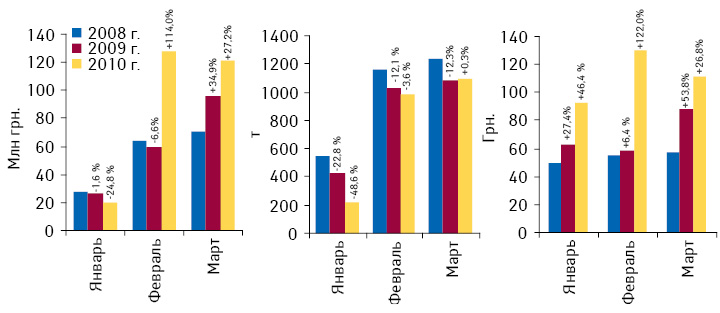

Общий объем украинского экспорта ГЛС в I кв. 2010 г. составил 270,3 млн грн. за 2,3 тыс. т, увеличившись на 48,1% в денежном выражении и уменьшившись на 9,4% в натуральных величинах по сравнению с аналогичным периодом 2009 г. В долларовом эквиваленте этот показатель достиг 33,9 млн грн., что на 42,9% больше относительно I кв. 2009 г. В разрезе помесячной динамики максимальный вклад в объем импорта ГЛС в денежном выражении был обеспечен в феврале, а в натуральном — в марте (рис. 8).

Стоимость 1 весовой единицы экспортируемых ГЛС в I кв. 2010 г. возросла на 63,6% по сравнению с аналогичным периодом предыдущего года и достигла 117,8 грн./кг. Столь стремительный ее прирост соответствующим образом отразился на географической структуре поставок — объем поставок в денежном выражении увеличился по всем крупнейшим экспортным направлениям (за исключением России), а в натуральных величинах для многих стран отмечают значительную убыль по этому показателю (табл. 7, 8).

| Таблица 7 | География украинского экспорта ГЛС в денежном выражении в I кв. 2010 г. с указанием долевого участия стран, темпов прироста/убыли по сравнению с аналогичным периодом предыдущего года, а также их позиций в рейтинге за аналогичный период 2009 г. |

| Страна | № п/п, год | Доля в 2010 г., % | Объем в денежном выражении, млн грн. | ,% | |

|---|---|---|---|---|---|

| 2010 | 2009 | ||||

| Узбекистан | 1 | 3 | 18,5 | 50,1 | 68,5 |

| Россия | 2 | 1 | 12,4 | 33,6 | –0,9 |

| Казахстан | 3 | 4 | 11,5 | 31,0 | 70,8 |

| Германия | 4 | 7 | 9,5 | 25,7 | 142,4 |

| Молдова | 5 | 5 | 8,7 | 23,6 | 34,1 |

| Прочие | 39,3 | 106,2 | 46,7 | ||

| Всего | 270,3 | 48,1 | |||

| Таблица 8 | География украинского экспорта ГЛС в натуральном выражении в I кв. 2010 г. с указанием долевого участия стран, темпов прироста/убыли по сравнению с аналогичным периодом предыдущего года, а также их позиций в рейтинге за аналогичный период 2009 г. |

| Страна | № п/п, год | Доля в 2010 г., % | Объем в натуральном выражении, т | ,% | |

|---|---|---|---|---|---|

| 2010 | 2009 | ||||

| Узбекистан | 1 | 3 | 18,1 | 414,2 | 4,2 |

| Молдова | 2 | 1 | 14,8 | 340,5 | –24,7 |

| Азербайджан | 3 | 5 | 11,1 | 254,6 | –14,8 |

| Беларусь | 4 | 4 | 10,7 | 246,4 | –35,5 |

| Россия | 5 | 2 | 9,6 | 221,0 | –45,6 |

| Прочие | 35,6 | 817,6 | 37,0 | ||

| Всего | 2294,3 | –9,4 | |||

В общем объеме украинского экспорта ГЛС более половины приходится на страны СНГ как в денежном, так и в натуральном выражении. Максимальный удельный вес экспорта ГЛС в денежном и натуральном выражении аккумулирует Узбекистан — 18,5 и 18,1% соответственно. Примечательно, что по итогам I кв. 2008–2010 гг. произошло значительное уменьшение удельного веса России в общем объеме украинского экспорта ГЛС — с 19 до 12% в денежном и с 22 до 10% в натуральном выражении. Крупнейшим западноевропейским торговым партнером выступила Германия.

Массовый выход отечественных производителей на европейские экспортные рынки ЛС возможен в результате получения ими сертификатов GMP и вступления украинских фармацевтических инспекций в общую европейскую систему, что может быть осуществлено лишь вследствие выработки соответствующих нормативно-правовых документов. Кроме того, необходимо наличие государственной системы лицензирования и регистрации фармпроизводителей. На данном этапе экспортные поставки ГЛС в западноевропейские страны носят эпизодический характер — только в те страны, которые выдавали украинским производителям сертификаты.

Еще одним важным условием востребованности украинской продукции на зарубежных рынках является непрерывное пополнение ассортимента выпускаемых ЛС, чтобы приспособиться к меняющимся требованиям рынка. Ввиду колоссальных затрат, необходимых для разработки новых препаратов, вероятно, украинской фармотрасли пока было бы рациональнее продолжать специализироваться на выпуске генерических и традиционных препаратов, где она обладает конкурентным преимуществом — сравнительно низкими издержками производства. Хотя в целях снижения импортозависимости в сегменте оригинальных препаратов полезно также развитие инновационного сектора фармотрасли.

В анализируемый период сегмент украинского экспорта ГЛС, можно сказать, держался на 3 китах. Иначе говоря, на долю топ-3 компаний — экспортеров ГЛС («Фармак», корпорация «Артериум», «Индар») суммарно приходилось более трети общего объема поставок в денежном выражении — 37,7% по итогам I кв.2010 г. (табл. 9). В анализируемый период экспортные поставки осуществляли 73 компании.

| Таблица 9 | Топ-20 компаний — экспортеров ГЛС по объему поставок в денежном выражении в I кв. 2010 г. с указанием позиций за аналогичный период в 2008–2009 гг. |

| Название | № п/п, год | ||

|---|---|---|---|

| 2010 | 2009 | 2008 | |

| Фармак | 1 | 1 | 2 |

| Артериум Корпорация | 2 | 2 | 5 |

| Индар | 3 | 65 | 1 |

| Дарница | 4 | 6 | 3 |

| Здоровье | 5 | 3 | 4 |

| Биофарма | 6 | 7 | 12 |

| Юрия-Фарм | 7 | 4 | 10 |

| Медео | 8 | 8 | 6 |

| Биолик | 9 | 12 | 20 |

| Лекхим | 10 | 16 | 17 |

| Луганский ХФЗ | 11 | 10 | 7 |

| Борщаговский ХФЗ | 12 | 11 | 8 |

| ОЗ ГНЦЛС | 13 | 9 | 9 |

| Ян | 14 | 18 | 11 |

| Фарма Старт | 15 | 23 | 22 |

| Ганза | 16 | – | – |

| Прогрессфарм | 17 | 17 | 14 |

| Здоровье народу | 18 | 21 | 25 |

| Юнифарма | 19 | 19 | 15 |

| Биостимулятор | 20 | 22 | 28 |

ПРОИЗВОДСТВО

В последние годы отечественное производство ГЛС динамично развивается. На сегодня ведущие предприятия отрасли добились определенных успехов в сфере усовершенствования производственной базы. По итогам I кв. 2010 г. объем украинского производства ГЛС увеличился на 40,3% по сравнению с аналогичным периодом предыдущего года и составил 1,5 млрд грн. В разрезе помесячной динамики значительный прирост объема производства зафиксирован январе (+61,0%). Однако следует учитывать, что годом ранее производство находилось на стадии некоего затишья, и этот показатель не составил и 5%. Максимальный объем отечественного фармпроизводства в I кв. был достигнут в марте, впрочем как и в аналогичный период 2009 г. (рис. 9).

ВЫВОДЫ

В I кв. текущего года было отмечено накопление товара в каналах распределения за счет значимого увеличения импорта за гривню. Однако по оперативным данным в апреле 2010 г. объем импорта значимо уменьшился.

Темпы прироста отечественного фармрынка в ценах производителя опережают таковые в ценах потребителя. Определяющий вклад в развитие фармрынка традиционно обеспечен сегментом импорта, на него приходится 2/3 общего объема рынка. Хотя следует отметить, что в ушедшем году наметилась тенденция к усилению на рынке присутствия ЛС отечественного производства. Более того, удельный вес препаратов отечественного производства на рынке потребителя на протяжении последнего года опережает таковой производителя, в это же время в сегменте импорта наблюдалась противоположная ситуация. Исходя из этого, можно предположить, что происходит вымывание запасов ЛС отечественного производства наряду с дальнейшим накоплением в каналах распределения импортной продукции. Это в некоторой мере обусловлено созданием значительных товарных запасов, созданными локальными предприятиями зарубежных производителей.

Подводя итоги, можно констатировать успешное начало года для отечественного фармрынка. Потенциал велик, важно полноценно его реализовать!

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим