АПТЕЧНИЙ ПРОДАЖ

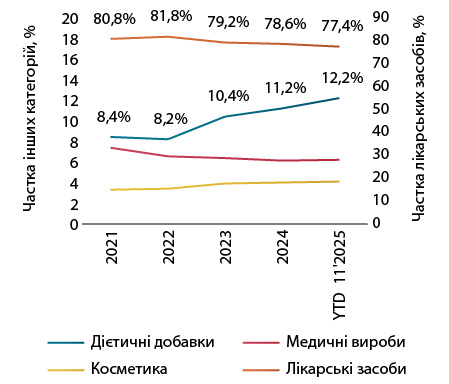

Український ринок дієтичних добавок активно зростає щороку, за винятком 2022 р., коли внаслідок повномасштабного вторгнення фіксувалося суттєве зменшення обсягів аптечного продажу всіх категорій товарів «аптечного кошика». При цьому темпи зростання доволі суттєві. За період 2020–2024 рр. обсяги аптечного продажу дієтичних добавок зросли у понад 2,5 раза, з 8 млрд грн у 2020 до 22 млрд грн у 2024 р. Середньорічний показник зростання в цей період становить 28,4% у гривневому вираженні. У 2025 р. ринок дієтичних добавок продовжує активно зростати. За 11 міс 2025 р. обсяги їх аптечного продажу у грошовому вираженні збільшилися на 26% порівняно із аналогічним періодом 2024 р., а у натуральному — на 4% (рис. 1).

Значні темпи збільшення обсягів аптечного продажу дієтичних добавок, які значно перевищують такі для інших категорій товарів «аптечного кошика», сприяють і збільшенню їх частки у загальній структурі ринку. За підсумками 11 міс 2025 р., частка дієтичних добавок становить 12,2% у грошовому вираженні (рис. 2). При цьому дані за листопад 2025 р. свідчать, що їх частка вже перевищує 13%.

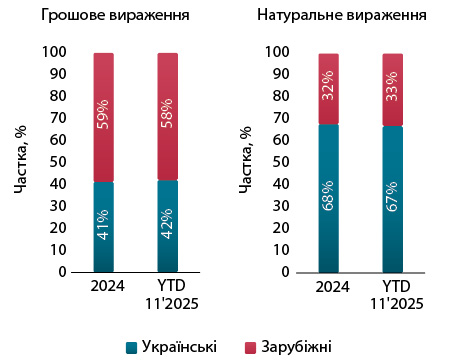

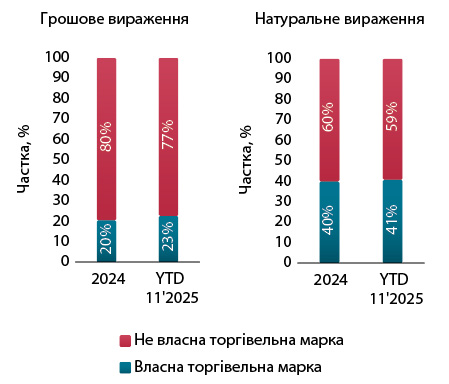

Розглядаючи аптечний продаж дієтичних добавок вітчизняного та зарубіжного виробництва, можна відзначити, що останні 2 роки часткове співвідношення суттєво не змінилося. Вітчизняні товари займають понад 40% у грошовому та 2/3 у натуральному вираженні (рис. 3). У сегменті дієтичних добавок досить широко представлені власні торгові марки (ВТМ) продукції. Частка ВТМ сягає понад 20% у грошовому та понад 40% у натуральному вираженні (рис. 4).

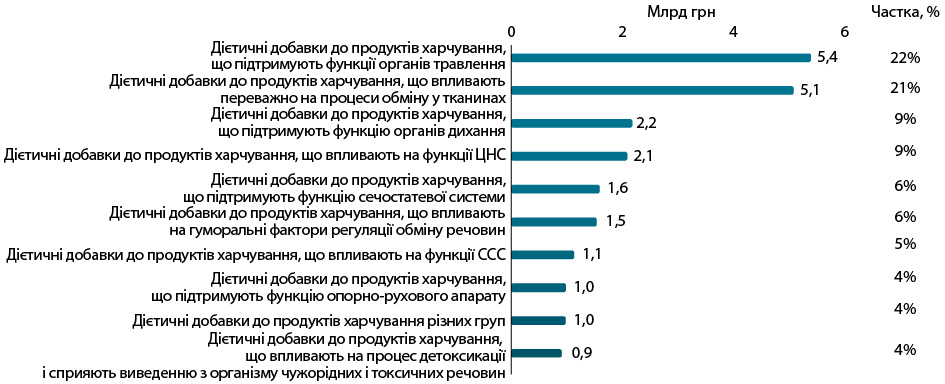

У розрізі класифікації дієтичних добавок за підсумками 11 міс 2025 р. в значній кількості споживаються продукти груп «Дієтичні добавки до продуктів харчування, що підтримують функції органів травлення» та «Дієтичні добавки до продуктів харчування, що впливають, переважно, на процеси обміну у тканинах», акумулюючи сумарно 43% від усіх обсягів продажу дієтичних добавок у грошовому вираженні в зазначений період (рис. 5). Серед маркетингових організацій лідерами за обсягами роздрібної реалізації дієтичних добавок у грошовому вираженні є компанії «Дельта Медікел», «Ворвартс Фарма» та «Баум Фарм» (табл. 1). Серед брендів лідирують БЕТАРГІН, ОЛІДЕТРИМ та ДЕКРІСТОЛ (табл. 2).

| Маркетингова організація | 2025 | 2024 |

| Дельта Медікел (Україна) | 1 | 1 |

| Ворвартс Фарма (Україна) | 2 | 3 |

| Баум Фарм (Україна) | 3 | 2 |

| Нутрімед (Україна) | 4 | 6 |

| Ананта Медікеар Лімітед (Індія) | 5 | 8 |

| Універсальне агентство Про-фарма (Україна) | 6 | 5 |

| Фармак (Україна) | 7 | 4 |

| Фармаком (Україна, Харків) | 8 | 7 |

| Органосін Лайф Сайєнс (Індія) | 9 | 10 |

| Польфарма (Польща) | 10 | 11 |

| Бренд | 2025 | 2024 |

| БЕТАРГІН | 1 | 1 |

| ОЛІДЕТРИМ | 2 | 5 |

| ДЕКРІСТОЛ | 3 | 4 |

| АТОКСІЛ | 4 | 6 |

| ДОППЕЛЬГЕРЦ | 5 | 3 |

| ЗЕСТ | 6 | 7 |

| РЕО | 7 | 2 |

| САНЛАЙФ | 8 | 8 |

| ПРОБАМ | 9 | 10 |

| ОМЕГА-3 | 10 | 15 |

РЕГУЛЮВАННЯ

Регулювання дієтичних добавок в Україні змінилося з ухваленням наприкінці 2024 р. Закону України № 4122-IX (Закон), який гармонізує законодавство з ЄС, вводить обов’язкову нотифікацію (повідомлення) про введення в обіг, встановлює вимоги до складу, маркування та реклами, а також запроваджує штрафи, що стосуються всіх учасників ринку. Закон набув чинності 27.03.2025 р. Оператори ринку мали подавати до Державної служби України з питань безпечності харчових продуктів та захисту споживачів (Держпродспоживслужби) повідомлення про намір першого введення в обіг дієтичної добавки щодо таких дієтичних добавок до 27.09.2025 р., коли Закон було введено в дію (крім винятків). Утім, зміни до порядку надсилання відповідних повідомлень, затверджені Міністерством аграрної політики та продовольства України, були введені в дію також 27.09.2025 р. Тож оператори ринку не мали чинного нормативно-правового акта, яким би вони керувалися для відправлення повідомлень. А тому були зобов’язані продублювати їх направлення й після 27.09.2025 р.

З 27.03.2026 р. закінчується перехідний період для ввезення, вироблення та/або введення в обіг дієтичних добавок, які відповідали попередньому законодавству, зокрема вимогам щодо нотифікації та складу. Наразі Міністерство охорони здоров’я (МОЗ) спільно з операторами ринку опрацьовують відповідні пормативно-правові акти. Також розглядаються зміни до прикінцевих та перехідних положень Закону щодо подовження періоду, протягом якого оператори ринку можуть подавати повідомлення, з 6 до 18 міс (прим. ред.: наразі відповідний законопроєкт готується до другого читання).

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим