ДООПРАЦЬОВАНА РЕДАКЦІЯ ЗАКОНОПРОЕКТУ

ВЕРХОВНА РАДА УКРАЇНИ

ПОДАННЯ

Відповідно до статті 37 Бюджетного кодексу України подаємо проект Закону України «Про Державний бюджет України на 2018 рік», схвалений на засіданні Кабінету Міністрів України 15 вересня 2017 р., з відповідними матеріалами.

Представлятиме законопроект у Верховній Раді Міністр фінансів Данилюк Олександр Олександрович.

Прем’єр-міністр України Володимир Гройсман

ПОЯСНЮВАЛЬНА ЗАПИСКА

ДО ПРОЕКТУ ЗАКОНУ УКРАЇНИ «ПРО ДЕРЖАВНИЙ БЮДЖЕТ УКРАЇНИ НА 2018 РІК»

ІНФОРМАЦІЯ ПРО СОЦІАЛЬНО-ЕКОНОМІЧНЕ СТАНОВИЩЕ КРАЇНИ1

Продовження військового конфлікту на сході країни, впровадження торговельних обмежень з боку Російської Федерації (ембарго по продовольчій групі та застосування Російською Федерацією обмеження щодо здійснення міжнародних транзитних перевезень вантажів з території України на територію Республіки Казахстан та Киргизької Республіки через територію Російської Федерації), а також все ще несприятливі світові ціни на ключових товарних ринках вітчизняного експорту на фоні жорсткої світової конкуренції й досить повільного економічного розвитку основних торгівельних партнерів стали новими викликами розвитку національної економіки у 2016 році.

Разом з цим, негативні зовнішні фактори були компенсовані розширенням внутрішнього інвестиційного та споживчого попиту, частковою географічною переорієнтацією зовнішньої торгівлі, що забезпечило зростання усіх без виключення видів економічної діяльності реального сектору економіки: зокрема, обсяг промислового виробництва збільшився на 2,8 відсотка, продукції сільського господарства — на 6,3 відсотка, виробництво будівельної продукції зросло на 17,4 відсотка, обсяг вантажообороту — на 2,6 відсотка, пасажирообороту — на 5,3 відсотка, обороту роздрібної торгівлі — на 4,3 відсотка, оптової торгівлі — на 4,7 відсотка.

Активізація інвестиційної діяльності, покращення бізнес-клімату та збереження відносної цінової та курсової стабільності забезпечило зростання капітальних інвестицій у 2016 році на рівні 18 відсотків, в той час як у 2015 році спостерігалося їх скорочення на 1,7 відсотка.

У 2016 році продовжилася тенденція до зростання прямих іноземних інвестицій — за даними Національного банку, за 2016 рік їх чистий приріст становив 3,3 млрд дол. США проти приросту у розмірі 3,0 млрд дол. США за 2015 рік.

Сприяло відновленню економічного зростання також збільшення споживчого попиту. Так, реальна заробітна плата у 2016 році підвищилася на 9 відсотків, оборот роздрібної торгівлі збільшився на 4,3 відсотка.

Внаслідок збільшення пропозиції на внутрішньому ринку на фоні помірної волатильності обмінного курсу гривні в цілому за підсумком року зростання споживчої інфляції уповільнилось з 43,3 відсотка у 2015 році до 12,4 відсотка у 2016 році (у розрахунку грудень до грудня), що є близьким до показника, врахованого в розрахунках бюджету.

___________________________________

Примітка.

Дані наведено без урахування тимчасово окупованої території Автономної Республіки Крим, м. Севастополя за 2014 рік, за 2015 та 2016 роки — також без частини зони проведення антитерористичної операції.

Водночас, зростання індексу цін виробників у 2016 році прискорилося до 35,7 відсотка переважно через збільшення цін на енергоносії для промислових споживачів та інших складових собівартості продукції.

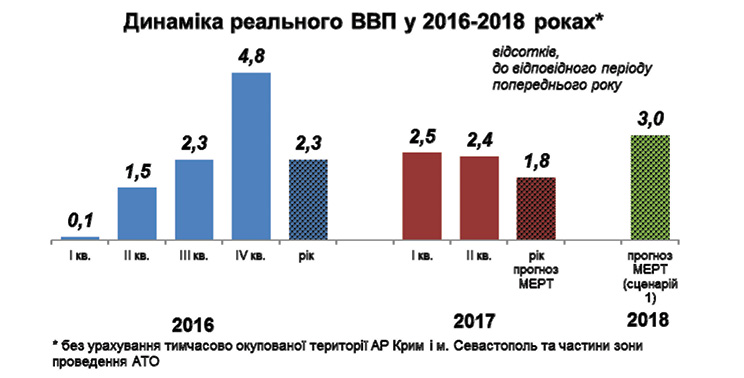

За підсумками 2016 року зростання реального ВВП склало 2,3 відсотка, що незначно перевищує прогнозний показник, врахований у розрахунках показників бюджету на 2016 рік. Номінальний ВВП досяг 2383,2 млрд гривень.

Несприятлива кон’юнктура на світових товарних ринках, торговельні та транспортні обмеження з боку Російської Федерації вплинули на зовнішньоторговельну ситуацію. Так, за даними Національного банку України, у 2016 році дефіцит балансу товарів та послуг зріс до 5,8 млрд дол. США через скорочення експорту товарів на 5,2 відсотка та зростання імпорту товарів на 4,4 відсотка порівняно з 2015 роком.

Основними товарами українського експорту в 2016 році були продовольчі товари та сировина для їх виробництва, а також чорні та кольорові метали та вироби з них. При цьому, високий урожай зернових культур сприяв нарощенню фізичних обсягів їх експорту на 7,4 відсотка.

У 2016 році також продовжилась тенденція до зміни географічної структури українського експорту на користь збільшення обсягів експорту товарів до країн ЄС (зріс на 2,4 відсотка порівняно з 2015 роком), що частково компенсувало втрату ринків СНД, у тому числі Російської Федерації (експорт товарів до цієї країни скоротився на 26,9 відсотка проти 2015 року).

В цілому, незважаючи на складнощі для розвитку економіки України у сфері зовнішнього середовища, в 2016 році спостерігалася стійка тенденція до зростання вітчизняної економіки.

У І півріччі 2017 року цінова кон’юнктура на світових товарних ринках на товари українського експорту була сприятливою. Так, ціни на сталь та залізну руду збільшились, незважаючи на певне їх зменшення у ІІ кварталі цього року порівняно з попереднім кварталом, що компенсувало нижчі ціни на зернові та соняшникову олію порівняно з 2016 роком.

Проте на розвиток економічної ситуації негативно впливають наслідки тимчасового припинення переміщення вантажів через лінію розмежування на Донбасі (рішення РНБО введене в дію Указом Президента України 15 березня 2017 року).

Разом з тим, підтримувало економічний розвиток країни подальше зростання приватного споживання та інвестицій, а також активізація міжнародної торгівлі на фоні сприятливих зовнішніх цінових умов.

У січні-червні 2017 року підприємствами та організаціями освоєно капітальних інвестицій на суму 155,1 млрд грн., що на 22,5 відсотка перевищило їх обсяг порівняно з І півріччям 2016 року, найбільше зростання у сільському господарстві — на 42,1 відсотка, промисловості — на 24,0 відсотки. Частка капітальних інвестицій за рахунок коштів державного та місцевих бюджетів зросла з 3,9 відсотка за І півріччя 2016 року до 6,8 відсотка у І півріччі 2017 року, а за рахунок кредитів банків та інших позик дещо скоротилася — з 8,1 відсотка до 5,2 відсотка. При цьому основним джерелом капітальних інвестицій залишаються власні кошти підприємств та організацій, частка яких становила 74,3 відсотка від загального обсягу у січні-червні 2017 року.

За даними Національного банку України, за січень-липень поточного року чистий приплив прямих іноземних інвестицій склав 1,3 млрд дол. США.

Внутрішній попит формувався в умовах подальшого пожвавлення інвестиційної діяльності на тлі покращення ділових очікувань та фінансового стану підприємств, а також споживчої активності населення в умовах підвищення рівня заробітної плати в економіці та послаблення інфляційного фону.

Так, в січні-липні 2017 року спостерігалось збільшення обсягу будівельної продукції — на 24,2 відсотка; виробництво інвестиційних товарів — на 8,9 відсотка, вантажообороту — на 8,7 відсотка до січня-липня 2016 року.

Обсяги виробництва промислової продукції у січні-липні 2017 року зменшились на 0,7 відсотка до січня-липня 2016 року, при цьому у переробній промисловості обсяги зросли на 3,5 відсотка. Разом з тим, за основними промисловими групами скорочення відбулося лише у виробництві товарів проміжного споживання (на 2,5 відсотка) та енергоресурсів (на 7,2 відсотка), що у тому числі пов’язано негативним впливом бойових дій на сході країни та тимчасовим припиненням переміщення товарів через лінію розмежування.

На противагу минулого року, коли спостерігалося зростання виробництва сільськогосподарської продукції на 0,5 відсотка у січні-липні 2016 року, в цьому році цей показник зазнав спаду — у січні-липні 2017 року він скоротився на 2,0 відсотка, у тому числі рослинництво зменшилось на 3,1 відсотка (через погані погодні умови), тваринництво — на 0,7 відсотка (через епізоотичні ситуації).

За січень-червень 2017 року сальдо фінансових результатів підприємств до оподаткування склало 186,3 млрд грн. порівняно з 62,9 млрд грн. у січні-червні 2016 року. Загалом у І півріччі 2017 року підприємствами отримано прибутку у сумі 270 млрд грн., що на 44,2 відсотка більше відповідного періоду минулого року. Також зменшилась частка збиткових підприємств до 31,2 відсотка у І півріччі 2017 року з 34,6 відсотка у І півріччі 2016 року.

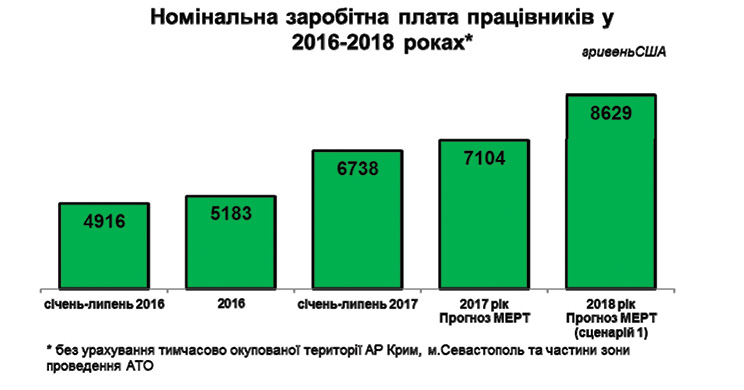

У 2017 році продовжується розширення внутрішнього споживчого попиту, чому сприяло збільшення заробітних плат в економіці, в тому числі завдяки підвищенню мінімальної заробітної плати з 1 січня 2017 року до 3 200 гривень з 1 600 гривень на кінець 2016 року. Обсяг роздрібної торгівлі у січні-липні 2017 року до відповідного періоду минулого року зріс на 8,0 відсотків.

Середньомісячна номінальна заробітна плата штатного працівника за січень-липень 2017 року зросла порівняно з відповідним періодом 2016 року на 37,1 відсотка та становила 6 738 гривень, що у 2,1 раза вище рівня мінімальної заробітної плати (3 200 гривень). Реальна заробітна плата у січні-липні цього року зросла на 19,3 відсотка до відповідного періоду минулого року.

Позитивно на розвиток економіки в поточному році впливає збереження стабільності на валютному ринку та помірної динаміки споживчих цін на внутрішньому ринку.

Так, за даними Держстату у серпні 2017 року порівняно з груднем 2016 року споживчі ціни зросли на 8,1 відсотка, у річному вимірі індекс споживчих цін зріс на 14,4 відсотка до січня–серпня 2016 року.

При цьому найбільшого зростання у серпні 2017 року порівняно з груднем 2016 року зазнали ціни на фрукти (на 41,9 відсотка) та овочі (на 22,1 відсотка), на що вплинули цьогорічні весняні заморозки і збільшення пропозиції дорожчої імпортованої продукції. Також зросли ціни на м’ясо та м’ясопродукти (на 23,9 відсотка) на фоні негативної ситуації у тваринництві; алкогольні напої та тютюнові вироби (на 14,6 відсотка) через збільшення акцизів на них; утримання будинків та прибудинкових територій (на 42,8 відсотка), електроенергія (на 28,1 відсотка) та транспортні послуги (на 17,8 відсотка) через відповідне підвищення тарифів та ці послуги. Зниження зазнали ціни на яйця — на 32,2 відсотка на фоні обмежень на експорт продукції птахівництва рядом країн; одяг і взуття — на 6,6 відсотка завдяки сприятливої ситуації на валютному ринку та сповільнення інфляції в країнах — основних торгівельних партнерів.

Індекс цін виробників у серпні цього року зріс на 8,4 відсотка у вимірі до грудня 2016 року, у річному вимірі зростання цього показника становило 30,8 відсотка до січня–серпня 2016 року.

Зокрема, у серпні 2017 року порівняно з груднем 2016 року найбільше зросли ціни у добуванні кам’яного вугілля (на 29,5 відсотка). В переробній промисловості ціни збільшились на 8,9 відсотка, у тому числі у виробництві хімічних речовин і хімічної продукції на 10,2 відсотка внаслідок антидемпінгових мит на азотні добрива з Російської Федерації; у постачанні електроенергії, газу, пари та кондиційованого повітря також зросли ціни на 1,8 відсотка, з урахуванням подорожчання електроенергії. Однак у добуванні металевих руд ціни знизились на 4,3 відсотка через зменшення світових цін на залізну руду.

За даними Національного банку України протягом поточного року обмінний курс гривні до долара США був стабільний з тенденцією до зміцнення — 26,5 гривень за долар США у середньому за січень — серпень 2017 року, у серпні 2017 року на міжбанківському валютному ринку України курс склав 25,6 гривень за долар США. Зміцненню гривні до долара США сприяло пожвавлення зовнішнього попиту завдяки активізації економічної діяльності країн основних торговельних партнерів України.

З початку поточного року Національний банк України двічі знижував облікову ставку: з 14 квітня з 14 відсотків до 13 відсотків та з 26 травня до 12,5 відсотка.

За інформацією Національного банку України міжнародні резерви України станом на 1 вересня 2017 року становили 18,0 млрд дол. США (в еквіваленті). Цей обсяг дозволяє забезпечити 3,6 місяця майбутнього імпорту і є достатнім для виконання зобов’язань України і поточних операцій Уряду та Національного банку. Збільшення резервів відбулося завдяки отриманню чергового траншу від МВФ (1,0 млрд дол. США), купівлі Національним банком іноземної валюти для згладжування надмірних коливань на міжбанківському валютному ринку та поповнення резервів. Також нарощуванню резервів сприяло надходження коштів від розміщення валютних ОВДП та профіциту зведеного платіжного балансу у ІІ кварталі 2017 року.

У поточному році економічне зростання підтримувалось не лише внутрішнім попитом, а й зовнішнім. Цінова кон’юнктура на ключових для нашої країни товарних ринках залишається все ще сприятливою незважаючи на незначне її погіршення у ІІ кварталі.

Так, за попередніми даними Національного банку України, у січні-липні 2017 року експорт товарів та послуг збільшився на 19,6 відсотка та склав 29,6 млрд дол. США.

Експорт товарів за січень-липень 2017 року збільшився на 22,6 відсотка до 22 млрд дол. США за рахунок: мінеральних продуктів — на 58,3 відсотка; чорних й кольорових металів та виробів з них — на 20,4 відсотка; продовольчих товарів та сировини для їх виробництва — на 26,1 відсотка.

У структурі експорту товарів найбільшу частку склали продукція АПК і харчової промисловості та продукція металургійного комплексу (відповідно 44,8 відсотка та 24,6 відсотка від загального експорту товарів).

Зростання світових цін на енергоносії на тлі дефіциту вугілля на внутрішньому ринку та більших обсягів закачування природного газу цього року порівняно з відповідним періодом минулого року, а також активізація інвестиційного попиту призвели до істотного зростання імпорту.

Імпорт товарів та послуг зріс на 19,7 відсотка та склав 32,8 млрд дол. США. За січень-липень 2017 року імпорт товарів збільшився на 23,9 відсотка до 26,2 млрд дол. США, за всіма товарними групами, в тому числі: мінеральних продуктів — на 71,1 відсотка; машин, устаткування, транспортних засобів і приладів — на 37,3 відсотка; продукції хімічної та пов’язаних з нею галузей — на 13,5 відсотка.

За попередніми даними Національного банку України, найбільше за січень-липень 2017 року в номінальному вимірі зріс експорт до країн ЄС на 1,7 млрд дол. США, або 27,8 відсотка до відповідного періоду 2016 року. Європейський союз залишається основним торговельним партнером України, частка якого в загальному експорті за сім місяців 2017 року збільшилась з 33,4 відсотка до 34,9 відсотка у порівнянні з аналогічним періодом 2016 року. Імпорт товарів із країн ЄС за сім місяців 2017 року зріс на 29,4 відсотка, а його частка в загальному імпорті товарів зросла до 38 відсотків з 36,4 відсотка у січні-липні 2016 року.

Найбільшими темпами у січні-липні 2017 року зростали продажі українських товарів до країн Америки — на 84,8 відсотка (у тому числі США — у 2,2 раза), Австралії — на 78,8 відсотка, країн ЄС — на 27,8 відсотка, Африки — на 23,5 відсотка.

Експорт до Росії зріс на 23,4 відсотка, а його частка в загальному експорті залишилася майже на рівні минулого року та дорівнювала 8,9 відсотка. Імпорт товарів із Російської Федерації у січні-липні 2017 року зріс на 38,8 відсотка, його частка в загальному імпорті товарів збільшилась з 12 відсотків до 13,4 відсотка.

Значні обсяги імпорту енергоносіїв та наслідки припинення торгівлі з неконтрольованими територіями зумовили збільшення дефіциту поточного рахунку платіжного балансу до 2,2 млрд дол. США у січні-липні 2017 року, тоді як за аналогічний період минулого року цей показник дорівнював 1,4 млрд дол. США.

В цілому, в 2017 році триває тенденція економічного зростання. Так, за даними Держстату в I кварталі 2017 року зростання реального ВВП становило 2,5 відсотка, у ІІ кварталі за оперативної оцінкою Держстату — 2,4 відсотка порівняно з відповідним періодом минулого року.

Тенденції поступової стабілізації, які демонстрував банківський сектор у минулому році, тривали і в 2017 році, при цьому поступово відновлюється процес кредитування.

За оперативними даними Національного банку України, обсяг депозитів, залучених на рахунки резидентів у національній валюті за 7 місяців 2017 року порівняно з кінцем минулого року збільшився на 5,7 відсотка, або на 24,1 млрд гривень до 449,8 млрд гривень, що відбулося за рахунок збільшення залишків на депозитних рахунках корпоративного сектору за цей період на 3,0 відсотка до 235,2 млрд гривень та залишків на депозитних рахунках домашніх господарств (крім фізичних осіб-підприємців) на 8,7 відсотка до 214,6 млрд гривень.

Обсяг депозитів, залучених на рахунки резидентів в іноземній валюті (у доларовому еквіваленті) на кінець липня 2017 року порівняно з кінцем минулого року зріс на 2,3 відсотка до 13,6 млрд дол. США, у тому числі корпоративного сектору — на 9,9 відсотка до 5,2 млрд дол. США. Обсяг депозитів, залучених на рахунки домашніх господарств (крім фізичних осіб-підприємців) в іноземній валюті (у доларовому еквіваленті) зменшився за цей період на 2,0 відсотка до 8,4 млрд дол. США.

На кінець липня 2017 року порівняно з кінцем минулого року зафіксовано зростання залишків за кредитами, наданими резидентам, в національній валюті на 4,4 відсотка до 525,6 млрд гривень через зростання залишків за кредитами, наданими домашнім господарствам (крім фізичних осіб-підприємців), — на 11,5 відсотка до 83,1 млрд гривень та залишків за кредитами, наданими корпоративному сектору у національній валюті за цей період — на 3,1 відсотка до 442,5 млрд гривень.

Залишки за кредитами, наданими резидентам, в іноземній валюті (у доларовому еквіваленті) за 7 місяців 2017 року порівняно з кінцем минулого року скоротилися на 9,1 відсотка до 16,5 млрд дол. США, у тому числі домашніх господарств (крім фізичних осіб-підприємців) — на 10,7 відсотка до 2,8 млрд дол. США, корпоративного сектору — на 8,8 відсотка до 13,7 млрд дол. США.

Станом на кінець липня 2017 року за оперативними даними Національного банку України грошова база скоротилася на 0,5 відсотка до 379,6 млрд гривень порівняно з кінцем липня минулого року, грошова маса зросла на 1,1 відсотка до 1114,8 млрд гривень.

На розвиток національної економіки значно вплинула низка зовнішніх та внутрішніх факторів, які не були враховані під час схвалення макроекономічного прогнозу на 2017 рік. З одного боку, тимчасове припинення переміщення вантажів через лінію зіткнення у межах Донецької та Луганської областей створило ризик уповільнення зростання економіки України та підвищення цін. Поряд з цим, на уточнення прогнозних макропоказників вплинули вищі результати розвитку економіки у 2016 році (обсяги виробництва промислової та сільськогосподарської продукції, номінальні обсяги ВВП), ніж це було враховано при проведенні прогнозних розрахунків на 2017 рік. Також МВФ уточнив прогнози щодо розвитку окремих країн світу та світової економіки в цілому, рівня цін на світових товарних ринках. Іншим чинником є значне підвищення мінімального розміру оплати праці, що позитивно впливає на активізацію споживчого попиту населення.

У результаті, Мінекономрозвитку уточнило прогнозні макроекономічні показники на 2017 рік, які були схвалені постановою Кабінету Міністрів України від 31.05.2017 № 385. При більш консервативному прогнозі зростання реального ВВП на рівні 1,8 відсотка більш висока база минулого року та прискорення зростання дефлятора ВВП зумовили перегляд прогнозу номінального ВВП в бік підвищення до 2 845,8 млрд гривень. Прогноз зростання споживчих цін (грудень до грудня) було переглянуто до 11,2 відсотка.

Прогноз економічного та соціального розвитку України на 2018 рік, схвалений постановою Кабінету Міністрів України від 31.05.2017 № 411, розроблений Міністерством економічного розвитку і торгівлі України за трьома сценаріями.

Основою для розрахунку показників проекту державного бюджету на 2018 рік було обрано сценарій 1 макроекономічного прогнозу, який передбачає зростання реального ВВП на 3 відсотки, збільшення номінального ВВП до 3247,7 млрд гривень, індекс споживчих цін (грудень до грудня попереднього року) на рівні 107,0 відсотків, індекс цін виробників (грудень до грудня попереднього року) — 109,0 відсотків. Фонд оплати праці найманих працівників і грошового забезпечення військовослужбовців за сценарієм 1 прогнозується на рівні 972,3 млрд гривень, середньомісячна заробітна плата складе 8629 гривень та в реальному вимірі збільшиться на 10,9 відсотка. Прибуток прибуткових підприємств прогнозується на рівні 726,6 млрд гривень. Обсяг експорту товарів і послуг збільшиться на 7,3 відсотків та становитиме 54,4 млрд дол. США, обсяг імпорту — на 8,0 відсотків і складе 61,8 млрд дол. США.

Сценарій 1 передбачає активне впровадження економічних і соціальних реформ, визначених у середньостроковому плані пріоритетних дій Уряду до 2020 року, затвердженому розпорядженням Кабінету Міністрів України від 3 квітня 2017 р. № 275 «Про затвердження середньострокового плану пріоритетних дій Уряду до 2020 року та плану пріоритетних дій Уряду на 2017 рік».

Головним результатом реформ буде стале економічне зростання, яке базуватиметься на розширенні, перш за все, інвестиційного попиту, зміцненні конкурентоспроможності української економіки, підвищенні ефективності використання виробничих ресурсів та науково-технологічного потенціалу.

Зовнішні умови розвитку будуть сприятливими, триватиме зростання попиту на товари українського експорту в умовах позитивної динаміки розвитку основних торговельних партнерів, зберігатиметься стабільно помірне збільшення середньорічних цін на світових товарних ринках, активізуються процеси розширення та диверсифікації зовнішньоекономічних зв’язків України з країнами Європейського Союзу, Азії та Африки.

Як наслідок, відбуватиметься поступовий перехід від споживчої до інноваційно-інвестиційної моделі розвитку економіки. Інвестиційна складова ВВП (валове нагромадження основного капіталу) зростатиме у 2018 році на 15 відсотків. Збільшенню інвестицій також сприятиме збільшення чистого приросту прямих іноземних інвестицій за методологією платіжного балансу, яке прогнозується у 2018 році на рівні 3–3,5 млрд доларів США.

Розширення експортного потенціалу українських виробників, вихід на нові ринки збуту та представлення нової вітчизняної продукції, а також сприятлива зовнішньоекономічна кон’юнктура обумовлюватиме розширення зовнішнього попиту. Експорт товарів та послуг зростатиме у 2018 році на 7,3 відсотка.

Зважаючи на необхідність оновлення виробничих фондів, упровадження прогресивних технологій обсяги імпорту зростатимуть випереджаючими темпами порівняно з експортом. Обсяги імпорту товарів та послуг зростатимуть у 2018 році на 8 відсотків.

Збільшення заробітної плати підтримуватиметься як економічним зростанням і підвищенням продуктивності праці, так і продовженням реалізації політики Уряду щодо послідовного збільшення соціальних стандартів. Середньомісячна заробітна плата в реальному вимірі збільшиться у 2018 році на 10,9 відсотка. Зростання доходів населення стимулюватиме розширення споживчого попиту — кінцеві споживчі витрати зростатимуть у 2018 році на 3,2 відсотка.

Проведення політики забезпечення повної продуктивної зайнятості, пристосування економічних суб’єктів до нових умов господарювання, забезпечення гарантій зайнятості у процесі приватизації та реструктуризації підприємств, підтримка підприємництва і самозайнятості населення сприятиме зниженню рівня безробіття від з 9,3 відсотка очікуваного у 2017 році до 9,1 відсотка у 2018 році.

Переорієнтація виробничого потенціалу на створення конкурентоспроможних промислових виробництв, збільшення інвестицій, проведення політики просування продукції українських підприємств на зовнішніх ринках, подолання технічного відставання, сприятимуть зростанню обсягів виробництва: промисловість зросте у 2018 році на 3,9 відсотка з одночасним збільшенням частки виробництва високотехнологічної продукції.

Найбільші темпи зростання матимуть галузі машинобудування, зокрема у сегментах оборонно-промислового комплексу, а також енергетики та будівництва, які генеруватимуть значний попит на високотехнологічну продукцію. Значну роль у нарощуванні обсягів виробництва машинобудівної продукції гратиме розвиток авіакосмічного машинобудування, в тому числі в контексті реалізації домовленостей щодо співпраці з країнами — основними партнерами в цій сфері (Бразилія, країни Південно-Східної Азії та Близького Сходу). Машинобудування зростатиме у 2018 році на 7,2 відсотка, що має стати найвищим показником зростання серед усіх галузей промисловості.

Прогнозоване покращання кон’юнктури на світових товарних ринках стимулюватиме функціонування окремих експортоорієнтованих видів діяльності — зростання металургійного виробництва прогнозується у 2018 році на 3 відсотки.

Прогнозоване збереження позицій України, як одного із основних експортерів сільгосппродукції в Європі, підвищення врожайності через впровадження інноваційних технологій у виробництві сільськогосподарської продукції, обумовлюватиме стабільні темпи зростання даного виду економічної діяльності: у 2018 році на 1 відсоток, навіть не дивлячись на високу статистичну базу попередніх років.

З боку попиту рушієм розвитку виступатимуть внутрішні зміни та внутрішній попит, в той час як зовнішні умови та, відповідно, зовнішній попит підтримуватимуть позитивну динаміку, не справляючи визначального впливу.

У цілому за цим сценарієм прогнозу у 2018 році прогнозується прискорення темпів зростання ВВП до 3 відсотків.

В умовах зростання доходів населення та скорочення безробіття динаміка формування цін також визначатиметься прискореним інвестуванням у виробничий сектор економіки, відсутністю різких коливань на зовнішньому ринку, помірним рівнем зміни курсу гривні до долара США, підвищенням конкурентоспроможності вітчизняних товаровиробників.

Як наслідок, зростання споживчих цін матиме тенденцію до поступового зниження — до 7 відсотків (у розрахунку грудень до грудня).

При цьому за цим сценарієм враховано обережний підхід до темпів адаптації бізнесу до нових умов, враховуючи збереження значних викликів та ризиків в економіці. Становлення інноваційно-інвестиційної моделі є затратним процесом через зростання витрат товаровиробників та держави в цілому на проведення модернізації виробництва та підвищення його інноваційної складової, що в період трансформаційних процесів не дає можливості демонструвати високі темпи росту.

Соціально-економічний розвиток України відбуватиметься в умовах збереження певних викликів та ризиків. Зокрема, це загроза ескалації бойових дій на сході, вірогідність погіршення зовнішньоекономічної кон’юнктури на світових товарних ринках, міграційні процеси та інші.

Сценарій 2 макроекономічного прогнозу при більшості однакових сценарних умов порівняно із сценарієм 1 передбачає більш високі темпи економічного зростання — 4 відсотки у 2018 році, що підтримуватиметься більш оптимістичною динамікою соціальних показників, зокрема, вищим зростанням соціальних стандартів, нижчим рівнем безробіття, кращою реакцією бізнесу на запровадження реформ.

Сценарій 3 макроекономічного прогнозу побудований на припущеннях щодо несприятливої динаміки зовнішньоекономічної кон’юнктури, і передбачає уповільнення економічного зростання до 1,2 відсотка у 2018 році. У свою чергу цей сценарій передбачає більш високі темпи зростання як споживчих цін, так і цін виробників промислової продукції, в результаті чого прогнозний показник номінального ВВП є вищим, ніж за сценарієм 1.

Таким чином, прогнозний показник номінального ВВП за сценарієм 1 є нижчим, ніж за двома іншими сценаріями, а сам прогноз враховує припущення, що є найбільш вірогідними на даний час, а також обережний підхід щодо реакції економіки на нові фактори. Тому врахування цього сценарію прогнозу для розрахунку показників проекту бюджету на 2018 рік несе найменші макроекономічні ризики та забезпечує дотримання визначеного Бюджетним кодексом України принципу обґрунтованості в частині використання реалістичних макропоказників економічного і соціального розвитку.

ОЦІНКА ДОХОДІВ ДЕРЖАВНОГО БЮДЖЕТУ НА 2018 РІК

При розробці проекту бюджету на 2018 рік враховано основні прогнозні макропоказники економічного і соціального розвитку України на 2018 рік, затверджені постановою Кабінету Міністрів України від 31.05.2017 №411, та основні завдання бюджетної політики, що спрямовані на забезпечення збалансування державних фінансів.

Дохідна частина проекту бюджету на 2018 рік розроблена з урахуванням чинних норм податкового та бюджетного законодавства, з наступними особливостями:

- рентна плата за користування надрами для видобування вуглеводнів:

– зарахування до місцевих бюджетів 5% рентної плати за видобуток природного газу, нафти та газового конденсату у обсязі 1,9 млрд грн., згідно з нормами Бюджетного кодексу.

- частина чистого прибутку, що вилучається до державного бюджету відповідно до закону:

– зменшення нормативу відрахувань частини чистого прибутку з 75% до 50%.

Також було враховано:

- індексацію ставок, виражених у абсолютних значеннях по рентній платі за спеціальне використання лісових ресурсів, використання води, надр непов’язаних з видобутком, користування радіочастотним ресурсом, а також по екологічному та акцизному податках, додаткові надходження у обсязі 6,6 млрд гривень;

- збільшення специфічних ставок акцизного податку на тютюнові вироби з метою виконання вимог Угоди про асоціацію між Україною та ЄС, додаткові надходження у обсязі 7,3 млрд гривень.

- додаткові надходження у обсязі 1,9 млрд грн. від затвердження Ліцензійних умов провадження господарської діяльності з випуску та проведення лотерей та встановлення розміру плати за видачу ліцензії на провадження господарської діяльності з випуску та проведення лотерей (необхідно прийняти постанову Уряду).

Крім цього, враховано спрямування 50% надходжень (акцизний податок з пального і транспортних засобів, ввізне мито на нафтопродукти та транспортні засоби, плата за проїзд автомобільними дорогами), відповідно до бюджетного законодавства, до спеціального фонду державного бюджету на розвиток дорожнього господарства у обсязі 32,6 млрд гривень.

Також враховано зарахування частини (13,44%) акцизного податку з виробленого в Україні та ввезеного на митну територію України пального до бюджетів місцевого самоврядування у обсязі 7,6 млрд гривень.

На загальний обсяг прогнозу доходів по основних податках суттєвий вплив мають макроекономічні показники фонду оплати праці найманих працівників і грошового забезпечення військовослужбовців, прибутку прибуткових підприємств, кінцевих споживчих витрат домашніх господарств, експорту та імпорту товарів і послуг, обмінного курсу гривні до долара США, а також обсяги виробництва підакцизних товарів, видобутку корисних копалин та інші показники.

Прогноз доходів зведеного бюджету на 2018 рік визначений з урахуванням поточного виконання бюджету, змін до податкового та бюджетного законодавства, і становить 1 118,8 млрд грн. Прогнозна сума доходів загального фонду зведеного бюджету на 2018 рік становить 1 030,0 млрд гривень.

Прогнозні показники доходів зведеного бюджету на 2018 рік, порівняно із затвердженими показниками 2017 року (зі змінами), збільшуються на 144,8 млрд грн. або на 14,9 відсотка, у тому числі по загальному фонду на 149,3 млрд грн., або на 16,9 відсотків, та зменшується по спеціальному фонду на 4,5 млрд грн., або на 4,9 відсотка.

ФІНАНСУВАННЯ ДЕРЖАВНОГО БЮДЖЕТУ ТА ДЕРЖАВНИЙ БОРГ

Фінансування загального фонду державного бюджету

Фінансування загального фонду державного бюджету у 2018 році планується за рахунок державних внутрішніх та зовнішніх запозичень.

Обсяг державних запозичень на 2018 рік прогнозується у сумі 214 961,4 млн грн., що на 40 174,2 млн грн. більше плану на 2017 рік, в тому числі: зовнішні — 91 203,0 млн грн., або на 20 323,0 млн грн. більше плану на 2017 рік, внутрішні — 123 758,4 млн грн., або на 19 851,2 млн грн. більше плану на 2017 рік. Таким чином, зовнішні запозичення у 2018 році складуть 42,4 відсотка від загального обсягу надходжень, а внутрішні — 57,6 відсотка.

Державні запозичення здійснюватимуться відповідно до умов, що складатимуться на фінансовому ринку України, фінансових ринках інших країн та умов кредитування відповідних міжнародних фінансових організацій. При цьому, середньозважена ставка для внутрішніх боргових інструментів складає близько 12 відсотків річних, для зовнішніх боргових інструментів — близько 9 відсотків річних. Разом з цим, умови державних запозичень можуть змінюватися, залежно від впливу зовнішніх політичних, економічних та військових чинників.

Здійснення понадпланових обсягів державних запозичень у 2018 році не передбачено.

Фінансування спеціального фонду державного бюджету

На 2018 рік передбачається залучити кошти від міжнародних фінансових організацій на фінансування проектів розвитку економіки та бюджетної сфери — 17 000,0 млн гривень. Використання цих коштів буде відображено у спеціальному фонді державного бюджету в розрізі головних розпорядників — отримувачів таких кредитів.

Обсяг платежів з погашення державного боргу на 2018 рік прогнозується у розмірі 175 725,5 млн грн., що на 46 166,5 млн грн. більше, ніж у 2017 році, в тому числі: погашення зовнішнього державного боргу — 61 701,3 млн грн., або на 30 763,3 млн грн. більше плану на 2017 рік, погашення внутрішнього державного боргу — 114 024,2 млн грн., або на 15 403,2 тис. грн. більше плану на 2017 рік.

Видатки на обслуговування державного боргу

Обсяг платежів з обслуговування державного боргу на 2018 рік прогнозується в обсязі 130 200,3 млн грн., що на 16 932,0 млн грн. більше плану на 2017 рік.

Обслуговування внутрішнього державного боргу складе у 2018 році 79 340,3 млн гривень. Збільшення зазначених видатків пов’язане із зростанням державного внутрішнього боргу, що обумовлено необхідністю здійснення понадпланових запозичень з метою капіталізації державних банків та надання кредитів ФГВФО та фінансування дефіциту державного бюджету за рахунок внутрішніх державних запозичень а також вартості боргових інструментів на внутрішньому фінансовому ринку.

Обслуговування зовнішнього державного боргу на 2018 рік заплановано в сумі 50 860,1 млн гривень. Збільшення видатків на обслуговування зовнішнього державного боргу обумовлено зростанням прогнозного офіційного курсу гривні до долару США.

Загальні виплати за державним боргом, що мають бути здійснені у 2018 році за рахунок коштів державного бюджету, оцінюються на рівні 305 925,8 млн грн., з яких 193 364,4 млн грн. — виплати за внутрішнім боргом та 112 561,4 млн грн. складають виплати за зовнішнім боргом.

Витрати проекту державного бюджету на 2018 рік з погашення та обслуговування державного боргу заплановані відповідно до:

графіків платежів за вже існуючим державним боргом на момент складання показників до проекту Державного бюджету на 2018 рік;

очікуваних обсягів запозичень до кінця 2017 року, прогнозних обсягів запозичень на 2018 рік для фінансування державного бюджету;

прогнозних відсоткових ставок та курсів валют;

прогнозу обсягів витрат на управління державним боргом.

Крім того, характер розрахунків платежів за позиками залежить як від інструменту запозичення (облігація державної позики, кредитна угода), так і від кредитора (Європейська комісія, Міжнародний банк реконструкції та розвитку, Міжнародний валютний фонд та ін.), кожен з яких має власну методику розрахунку платежів за позикою.

Також зазначаємо, що розрахунки здійсненні з урахуванням проведення у жовтні поточного року правочину з обміну облігацій, що є у власності НБУ.

Кредитування та повернення

Платежі на виконання гарантійних зобов’язань у проекті державного бюджету на 2018 рік плануються в сумі 886,5 млн гривень.

Повернення у 2018 році основної суми позик від кредитування проектів розвитку за рахунок коштів, залучених державою, планується в обсязі 5 786,5 млн грн., які складаються із:

186,7 млн грн. — часткове повернення основної суми кредитів, залучених державою або під державні гарантії (за винятком кредитів МФО);

5 599,8 млн грн. — повернення основної суми позик від кредитування проектів розвитку за рахунок коштів, залучених державою по інвестиційних проектах Світового банку та Європейського банку реконструкції та розвитку (кредити МФО).

Стан державного боргу

Згідно із розрахунками загальний обсяг державного боргу, обрахований у національній валюті, складе 1 999 347,2 млн грн. та становитиме 61,5 відсотка від ВВП. Гарантований державою борг, обрахований у національній валюті, складе 747 551,0 млн гривень. Державний та гарантований державою борг становитиме 84,6 відсотка від ВВП.

Враховуючи структуру державних запозичень у 2017 році та прогнозних запозичень у 2018 році на кінець 2018 року частка внутрішнього боргу становитиме 37,6 відсотка від обсягу державного боргу, а частка зовнішнього боргу 62,4 відсотка.

Додатково: Розрахунки здійснено з використанням прогнозного курсу на кінець року 30,1 грн/дол. США. Для проведення порівняльного аналізу використовувались показники, визначені Законом України «Про Державний бюджет України на 2017 рік» зі змінами від 13.07.2017 № 2137-VIII.

ПОЯСНЕННЯ ЩОДО ВИДАТКІВ ТА НАДАННЯ КРЕДИТІВ В РОЗРІЗІ ГОЛОВНИХ РОЗПОРЯДНИКІВ БЮДЖЕТНИХ КОШТІВ

З метою збалансування бюджету, визначеного з оптимального розміру його дефіциту та упорядкування сфери державних видатків, що є основним завданням бюджетної політики на 2018 рік, виходячи із обмежених можливостей ресурсної частини бюджету видаткова частина проекту бюджету на 2018 рік є обмеженою та спрямована на вкрай нагальні потреби.

У проекті Закону України «Про Державний бюджет України на 2018 рік» передбачено прожитковий мінімум на одну особу в розрахунку на місяць у розмірі з 1 січня 2018 року — 1 700 гривень, з 1 липня — 1 777 гривень, з 1 грудня — 1 853 гривні, а для основних соціальних і демографічних груп населення:

дітей віком до 6 років: з 1 січня 2018 року — 1 492 гривні, з 1 липня — 1 559 гривень, з 1 грудня — 1 626 гривень;

дітей віком від 6 до 18 років: з 1 січня 2018 року — 1 860 гривень, з 1 липня — 1 944 гривні, з 1 грудня — 2 027 гривень;

працездатних осіб: з 1 січня 2018 року — 1 762 гривні, з 1 липня — 1 841 гривня, з 1 грудня — 1 921 гривня;

осіб, які втратили працездатність: з 1 січня 2018 року — 1 373 гривні, з 1 липня — 1 435 гривень, з 1 грудня — 1 497 гривень.

Враховуючи те, що прожитковий мінімум відповідно до Закону України «Про державні соціальні стандарти та державні гарантії» є базовим державним соціальним стандартом, на основі якого визначаються розміри основних державних соціальних гарантій, у 2018 році підвищуватимуться розміри державних допомог.

З 1 липня 2014 року встановлено єдиний для усіх одержувачів розмір допомоги при народженні дитини — 41 280 гривень. Виплата зазначеної допомоги здійснюється одноразово у сумі 10 320 гривень, решта суми допомоги виплачуватиметься протягом наступних 36 місяців рівними частинами у порядку, встановленому Кабінетом Міністрів України у сумі 860 гривень.

Мінімальний розмір допомоги по вагітності та пологах незастрахованим особам в грудні 2018 року прогнозується у сумі 2 017,1 грн. проти 1 850,1 грн. у грудні 2017 року. Прогнозна кількість одержувачів зазначеної допомоги становитиме у наступному році 242,1 тис. осіб.

Розмір допомоги на дітей, над якими встановлено опіку чи піклування, підвищується з 2 984 грн. та 3 720 грн. в залежності від віку дитини у грудні 2017 року до 3 252 грн. та 4 054 грн. у грудні 2018 році. Щомісяця допомога надаватиметься на 48,9 тис. дітей.

Максимальний розмір допомоги на дітей одиноким матерям підвищується з 1 492 грн. для дітей віком до 6 років, 1 860 грн. для дітей віком від 6 до 18 років, 1 762 грн. для дітей віком від 18 до 23 років, які навчаються, у грудні 2017 року до 1 626 грн. для дітей віком до 6 років, 2 027 грн. для дітей віком від 6 до 18 років, 1 921 грн. для дітей віком від 18 до 23 років, які навчаються, у грудні 2018 року. Щомісяця зазначена допомога надаватиметься матерям на 417,9 тис. дітей.

У 2018 році буде продовжено практику диференціації рівня забезпечення прожиткового мінімуму для різних категорій населення для призначення державної соціальної допомоги малозабезпеченим сім’ям.

Так, у наступному році рівень забезпечення прожиткового мінімуму у відсотковому співвідношенні до прожиткового мінімуму для основних соціальних і демографічних груп населення становитиме: для працездатних осіб — 21 відсоток, для дітей — 85 відсотків, для осіб, які втратили працездатність, та інвалідів — 100 відсотків відповідного прожиткового мінімуму.

При цьому, розмір державної соціальної допомоги малозабезпеченим сім’ям (у тому числі і максимальний) збільшуватиметься у наступному році на кожну дитину віком від 0 до 13 років на 250 гривень, а на кожну дитину віком від 13 до 18 років — на 500 гривень.

У 2018 році державну соціальну допомогу щомісяця отримуватимуть 341,7 тис. малозабезпечених сімей, в яких виховується 774,8 тис. дітей.

Розміри державної соціальної допомоги інвалідам з дитинства і дітям-інвалідам зростатимуть наступним чином:

розмір допомоги для інвалідів з дитинства підгрупи А І групи разом з надбавкою на догляд за ними зростає з 2 821,1 грн. у грудні 2017 року до 3 074,9 грн. у грудні 2018 року. Щомісяця цю допомогу отримуватимуть 33,6 тис. осіб;

розмір допомоги для інвалідів з дитинства підгрупи В І групи разом з надбавкою на догляд за ними зростає з 2 059,5 грн. у грудні 2017 року до 2 245,5 грн. у грудні 2018 року. Щомісяця цю допомогу отримуватимуть 33,8 тис. осіб;

розмір допомоги інвалідам з дитинства ІІ та ІІІ групи разом з надбавкою на догляд за ними — відповідно з 1 373 грн. у грудні 2017 року до 1 497 грн. у грудні 2018 року. Щомісяця цю допомогу отримуватимуть 209,1 тис. одержувачів;

розмір допомоги дітям-інвалідам віком до 6 років у разі призначення надбавки на догляд за ними зросте з 2 453,1 грн. у грудні 2017 року до 2 673,9 грн. у грудні 2018 року для дітей-інвалідів підгрупи А та з 1 707,1 грн. до 1 860,9 грн. для інших дітей-інвалідів;

розмір допомоги дітям-інвалідам віком від 6 до 18 років у разі призначення надбавки на догляд за ними зросте з 2 821,1 грн. у грудні 2017 року до 3 074,9 грн. у грудні 2018 року для дітей-інвалідів підгрупи А та з 1 891,1 грн. до 2 061,4 грн. для інших дітей-інвалідів.

Щомісяця допомогу на дітей-інвалідів до 18 років отримуватимуть 162,3 тис. осіб.

Розмір допомоги на догляд за інвалідом І чи ІІ групи внаслідок психічного розладу у грудні 2018 року прогнозується у сумі 1 853,0 грн. проти 1 700 грн. у грудні 2017 року. Щомісяця допомога надаватиметься 56,9 тис.особам.

З метою забезпечення фінансовими ресурсами у необхідному обсязі виплати допомог загальний обсяг субвенції з державного бюджету на виплату допомоги сім’ям з дітьми, малозабезпеченим сім’ям, інвалідам з дитинства і дітям-інвалідам та допомоги на догляд за інвалідом I чи II групи передбачено на 2018 рік у сумі 57,9 млрд гривень.

У проекті Державного бюджету України на 2018 рік передбачено розподіл державних капітальних вкладень між головними розпорядниками бюджетних коштів за результатами відбору державних інвестиційних проектів, який здійснено Міжвідомчою комісією з питань державних інвестиційних проектів у порядку, встановленому Кабінетом Міністрів України.

Міжвідомчою комісією з питань державних інвестиційних проектів на 2018 рік в межах 1 700 000,0 тис. грн., які були визначені у схваленому Кабінетом Міністрів України проекті Основних напрямів бюджетної політики на 2018–2020 роки, відібрано 5 проектів по чотирьох сферах за наступними головними розпорядниками бюджетних коштів:

- Міністерство охорони здоров’я ( 2 проекти);

- Державне управління справами (1 проект);

- Державне агентство автомобільних доріг України (1 проект);

- Міністерство екології та природних ресурсів (1 проект).

Ці проекти передбачається реалізувати в межах коштів державного бюджету за наступними бюджетними програмами:

- Міністерство охорони здоров’я — за бюджетною програмою «Будівництво сучасного лікувально-діагностичного комплексу Національної дитячої спеціалізованої лікарні «Охматдит» передбачено — 929 619,9 тис. грн.; за бюджетною програмою «Реконструкція і розширення Національного інституту раку» — 168 646,0 тис. грн.;

- Державне управління справами — за бюджетною програмою «Реставрація та пристосування Маріїнського палацу в м. Києві» передбачено — 200 000,0 тис. грн.;

- Укравтодор — за бюджетною програмою «Реалізація державного інвестиційного проекту «Покращення стану автомобільних доріг загального користування у Львівській області» передбачено — 357 645,7 тис. грн.;

- Мінприроди (Держводгосп)– по Державному агентству водних ресурсів України за бюджетною програмою «Реконструкція гідротехнічних споруд захисних масивів дніпровських водосховищ» — 44 088,4 тис. гривень.

Міністерство охорони здоров’я України

У проекті Державного бюджету України на 2018 рік видатки для Міністерства охорони здоров’я України передбачено в сумі 31 536 413,0 тис. грн., у тому числі по загальному фонду — 27 307 529,1 тис. грн., по спеціальному — 4 228 883,9 тис. гривень.

За бюджетною програмою «Керівництво та управління у сфері охорони здоров’я» передбачені видатки у сумі 86 498,6 тис. грн., у тому числі видатки загального фонду державного бюджету передбачені в обсязі 84 300,1 тис. грн., видатки спеціального фонду складають 2 198,5 тис. гривень.

Видатки за бюджетною програмою «Дослідження, наукові і науково-технічні розробки, виконання робіт за державними цільовими програмами і державним замовленням, підготовка та підвищення кваліфікації наукових кадрів у сфері охорони здоров’я, фінансова підтримка розвитку наукової інфраструктури та об’єктів, що становлять національне надбання» у проекті Державного бюджету України на 2018 рік в цілому передбачені у сумі 147 349,8 тис. грн., з них по загальному фонду — 67 073,5 тис. грн., спеціальному — 80 276,3 тис. гривень.

За бюджетною програмою «Проведення епідеміологічного нагляду (спостереження), діяльність лабораторних підрозділів Центру громадського здоров’я та заходи боротьби з епідеміями» у 2018 році плануються видатки у обсязі 1 670 992,5 тис. грн., у тому числі по загальному фонду — 1 284 890,7 тис. грн. та по спеціальному фонду — 386 101,8 тис. гривень.

За рахунок зазначених коштів планується функціонування лабораторних підрозділів Центру громадського здоров’я, які мають забезпечити проведення лабораторних та інструментальних досліджень і випробувань у сфері епідеміологічного нагляду (спостереження).

За бюджетною програмою «Підготовка і підвищення кваліфікації медичних та фармацевтичних, наукових та науково-педагогічних кадрів вищими навчальними закладами ІІІ і ІV рівнів акредитації» на 2018 рік передбачені видатки в обсязі 4 507 838,8 тис. грн., у тому числі видатки загального фонду — 1 193 009,4 тис. грн., спеціального фонду — 3 314 829,4 тис. гривень.

За бюджетною програмою «Підвищення кваліфікації медичних та фармацевтичних кадрів та підготовка наукових і науково-педагогічних кадрів у сфері охорони здоров’я, підготовка та підвищення кваліфікації осіб з надання домедичної допомоги» на 2018 рік передбачені видатки в обсязі 432 738,1 тис. грн., у тому числі видатки загального фонду — 292 436,9 тис. грн., спеціального фонду — 140 301,2 тис. гривень.

За бюджетною програмою «Методичне забезпечення діяльності медичних (фармацевтичних) вищих навчальних закладів та закладів післядипломної освіти» на 2018 рік передбачені видатки загального фонду в обсязі 2 259,0 тис. гривень.

За бюджетною програмою «Спеціалізована та високоспеціалізована медична допомога, що надається загальнодержавними закладами охорони здоров’я» у 2018 році планується спрямувати видатки у обсязі 937 185,3 тис. грн., в тому числі по загальному фонду 928 092,8 тис. грн та по спеціальному фонду — 9 092,5 тис. гривень. Видатки на 2018 рік забезпечать надання спеціалізованої та високоспеціалізованої медичної допомоги окремим категоріям населення у 15 закладах МОЗ України, зокрема, у Національній дитячій спеціалізованій лікарні «Охматдит» та Українському державному медико-соціальному центрі ветеранів війни.

За бюджетною програмою «Діагностика і лікування захворювань із впровадженням експериментальних та нових медичних технологій у закладах охорони здоров’я науково-дослідних установ та вищих навчальних медичних закладах Міністерства охорони здоров’я України» у проекті бюджету на 2018 рік передбачаються видатки у обсязі 1 234 723,5 тис. грн., у тому числі по загальному фонду — 1 205 297,2 тис. грн. та по спеціальному фонду — 29 426,3 тис. гривень. Зазначені кошти спрямовуються на функціонування 17 клінік наукових установ МОЗ України (з потужністю 3 266 ліжок) для надання високоспеціалізованої відповідно до профілю допомоги населенню із впровадженням у практику лікування нових наукових розробок.

За бюджетною програмою «Санаторне лікування хворих на туберкульоз та дітей і підлітків з соматичними захворюваннями» передбачено асигнування у обсязі 431 586,9 тис. грн., в тому числі по загальному фонду — 420 100,0 тис. грн. та по спеціальному фонду — 11 486,9 тис. гривень. За рахунок зазначених коштів передбачається забезпечити безоплатним санаторно-курортним лікуванням дітей та підлітків з соматичними захворюваннями та хворих на туберкульоз у спеціалізованих протитуберкульозних санаторіях та загальнодержавних дитячих спеціалізованих санаторіях.

За бюджетною програмою «Спеціалізована консультативна амбулаторно-поліклінічна та стоматологічна допомога, що надається вищими навчальними закладами, науково-дослідними установами та загальнодержавними закладами охорони здоров’я» у проекті бюджету на 2018 рік передбачаються видатки у обсязі 150 142,4 тис. грн., у тому числі по загальному фонду — 133 288,4 тис. грн. та по спеціальному фонду — 16 854,0 тис. гривень. Зазначені видатки спрямовуються на надання населенню спеціалізованої амбулаторно-поліклінічної, реабілітаційної та екстреної консультативної медичної допомоги та стоматологічної допомоги у 15 закладах МОЗ.

З метою виконання боргових зобов’язань за кредитами, залученими ДП «Укрмедпостач» під державні гарантії, для реалізації інвестиційних проектів у проекті державного бюджету на 2018 рік за бюджетною програмою «Виконання боргових зобов’язань за кредитами, залученими ДП «Укрмедпостач» під державні гарантії, для реалізації інвестиційного проекту, оплата податкових зобов’язань (з урахуванням штрафних санкцій), що виникли в рамках реалізації інвестиційного проекту» передбачені видатки за загальним фондом — 357 045,8 тис. гривень.

За бюджетною програмою «Організація і регулювання діяльності установ та окремі заходи у системі охорони здоров’я» у проекті бюджету на 2018 рік передбачаються видатки в обсязі 139 962,9 тис. грн., у тому числі по загальному фонду 139 095,9 тис. грн. та по спеціальному фонду — 867,0 тис. гривень. Зазначені видатки планується спрямувати на функціонування 14 закладів МОЗ (центральні бази спецмедпостачання, центр медстатистики, головне бюро судмедекспертизи ін.).

Проектом державного бюджету на 2018 рік за бюджетною програмою «Лікування громадян України за кордоном» передбачаються бюджетні асигнування в сумі 389 948,9 тис. грн. для лікування хворих, яким не може бути надана відповідна медична допомога в Україні (близько 136 осіб в залежності від вартості лікування).

Проектом державного бюджету на 2018 рік за бюджетною програмою «Забезпечення медичних заходів окремих державних програм та комплексних заходів програмного характеру» передбачаються бюджетні асигнування в сумі 5 949 019,0 тис. гривень.

Зазначені видатки планується спрямувати на профілактику захворювань, інвалідності і смертності населення, підвищення якості та ефективності надання медичної допомоги населенню.

За бюджетною програмою «Функціонування Національної наукової медичної бібліотеки, збереження та популяризація історії медицини» на 2018 рік передбачено 38 214,7 тис. грн., у тому числі із загального фонду — 35 764,7 тис. грн., із спеціального фонду — 2 450,0 тис. гривень.

За бюджетною програмою «Заходи із реабілітації хворих на дитячий церебральний параліч « враховані видатки в обсязі 11 154,0 тис. гривень.

Зазначені видатки планується спрямувати на проведення реабілітації дітей — сиріт, дітей, позбавлених батьківського піклування, дітей — інвалідів та дітей з малозабезпечених і багатодітних сімей, хворих на дитячий церебральний параліч.

За бюджетною програмою «Реалізація пілотного проекту щодо зміни механізму фінансування оперативного лікування з трансплантації органів та інших анатомічних матеріалів» передбачено обсяг видатків загального фонду у сумі 112 015,3 тис. гривень.

За бюджетною програмою «Керівництво та управління у сфері лікарських засобів та контролю за наркотиками» видатки загального фонду державного бюджету передбачені в обсязі 109 670,7 тис. гривень.

За бюджетною програмою «Керівництво та управління у сфері державних фінансових гарантій медичного обслуговування населення» передбачені видатки загального фонду державного бюджету в обсязі 211 000,9 тис. гривень для створення та забезпечення функціонування Національної служби здоров’я України, яка забезпечуватиме реалізацію державної політики у сфері державних фінансових гарантій медичного обслуговування населення за програмою медичних гарантій.

За бюджетною програмою «Надання первинної медичної допомоги населенню» передбачено обсяг видатків загального фонду у сумі 13 283 800,0 тис. гривень.

За бюджетними програмами «Поліпшення охорони здоров’я на службі у людей» і «Субвенція з державного бюджету місцевим бюджетам на реформування регіональних систем охорони здоров’я для здійснення заходів з виконання спільного з Міжнародним банком реконструкції та розвитку Проекту «Поліпшення охорони здоров’я на службі у людей» виконується Проект «Поліпшення охорони здоров’я на службі у людей».

Впроваджувальна установа — МОЗ.

Сума позики МБРР — 214 729,8 тис. дол. США.

Угода про позику між Україною та МБРР підписана 19.03.2015 за № 8475-UA, яка набула чинності 15.06.2015.

Мета проекту: реформування системи охорони здоров’я України шляхом раціоналізації медичних послуг населенню, переорієнтації на пріоритетність первинної медичної допомоги, оптимізації та реструктуризації лікарень і амбулаторних послуг вторинного рівня.

У проекті Закону України «Про Державний бюджет України на 2018 рік» передбачені видатки та надання кредитів за спеціальним фондом — 1 980 800,0 тис. гривень.

У проекті Державного бюджету України на 2018 рік за бюджетною програмою «Субвенція з державного бюджету місцевим бюджетам на придбання витратних матеріалів для закладів охорони здоров’я та лікарських засобів для інгаляційної анестезії» передбачено видатки по загальному фонду у сумі 18 972,6 тис. гривень.

За бюджетною програмою «Субвенція з державного бюджету місцевим бюджетам на придбання медикаментів та виробів медичного призначення для забезпечення швидкої медичної допомоги» у проекті державного бюджету на 2018 рік передбачено видатки по загальному фонду у обсязі 137 992,3 тис. гривень.

За бюджетною програмою «Субвенція з державного бюджету місцевим бюджетам на придбання ангіографічного обладнання» у проекті державного бюджету на 2018 рік передбачено видатки по загальному фонду у обсязі 150 000,0 тис. гривень.

За бюджетною програмою « Субвенція з державного бюджету місцевим бюджетам на відшкодування вартості лікарських засобів для лікування окремих захворювань» у проекті державного бюджету на 2018 рік передбачено видатки по загальному фонду у обсязі 1 000 000,0 тис. гривень.

Національна академія медичних наук України

У проекті Державного бюджету України на 2018 рік видатки для Національної академії медичних наук України передбачено в сумі 2 362 400,0 тис. грн., у тому числі по загальному фонду — 2 195 327,4 тис. грн., по спеціальному — 167 072,6 тис. гривень.

Проектом державного бюджету на 2018 рік за бюджетною програмою «Фундаментальні дослідження, прикладні наукові і науково-технічні розробки, виконання робіт за державними цільовими програмами і державним замовленням у сфері профілактики і лікування хвороб людини, підготовка наукових кадрів, фінансова підтримка розвитку наукової інфраструктури та об’єктів, що становлять національне надбання» видатки передбачаються в цілому у сумі 277 193,5 тис. грн., у тому числі видатки загального фонду — 199 564,7 тис. грн., спеціального фонду — 77 628,8 тис. гривень.

За бюджетною програмою «Діагностика і лікування захворювань із впровадженням експериментальних та нових медичних технологій, спеціалізована консультативно-поліклінічна допомога, що надається науково-дослідними установами Національної академії медичних наук України» передбачено обсяг видатків у загальній сумі 1 465 746,0 тис. грн., у тому числі видатки загального фонду — 1 377 814,2 тис. грн., спеціального фонду — 87 931,8 тис. гривень.

За бюджетною програмою «Наукова і організаційна діяльність президії Національної академії медичних наук України» на 2018 рік передбачаються видатки у сумі 17 960,5 тис. грн., у тому числі видатки загального фонду — 17 948,5 тис. грн., спеціального фонду — 12,0 тис. гривень.

За бюджетною програмою «Реалізація пілотного проекту щодо зміни механізму фінансування надання медичної допомоги у окремих науково-дослідних установах Національної академії медичних наук України» передбачено обсяг видатків у загальній сумі 601 500 тис. грн., у тому числі видатки загального фонду — 600 000,0 тис. грн., спеціального фонду — 1 500,0 тис. гривень.

МІСЦЕВІ БЮДЖЕТИ ТА МІЖБЮДЖЕТНІ ТРАНСФЕРТИ

Обсяг фінансового ресурсу місцевих бюджетів на 2018 рік розраховано з урахуванням вимог Бюджетного та Податкового кодексів України, положень програми діяльності Кабінету Міністрів України, проекту Основних напрямів бюджетної політики на 2018–2020 роки, схваленого розпорядженням Кабінету Міністрів України від 14.06.2017 № 411-р та поданого на розгляд до Верховної Ради України (реєстр. номер постанови 6591 від 15.06.2017), Стратегії реформування системи управління державними фінансами на 2017–2020 роки, схваленої розпорядженням Кабінету Міністрів України від 08.02.2017 № 142-р, а також змін до законодавчих актів, пов’язаних з подальшою реалізацією реформи міжбюджетних відносин у контексті децентралізації.

При визначенні обсягу ресурсу місцевих бюджетів на 2018 рік враховано:

макропоказники економічного і соціального розвитку України на 2018–2020 роки, схвалені постановою Кабінету Міністрів України від 31.05.2017 № 411;

зарахування з 1 січня 2018 року до місцевих бюджетів 5 відсотків рентної плати за користування надрами для видобування нафти, природного газу та газового конденсату;

збереження протягом 2018–2019 років норми щодо зарахування 13,44% акцизного податку з пального до місцевих бюджетів;

зарахування до місцевих бюджетів 100 відсотків єдиного податку, що сплачується платниками єдиного податку четвертої групи (сільгосптоваровиробники);

підвищення розміру прожиткового мінімуму, мінімальної заробітної плати та посадового окладу (тарифної ставки) працівника I тарифного розряду Єдиної тарифної сітки;

зміни в ціновій політиці щодо енергоносіїв;

покращення умов оплати праці педагогічних працівників шкіл;

фінансування первинної медичної допомоги через окрему бюджетну програму з державного бюджету;

здійснення з 1 січня 2018 року з обласних бюджетів та бюджету м. Києва видатків на підготовку фахівців у державних вищих навчальних закладах І–ІІ рівнів акредитації (перелік закладів, які передаються на фінансування з місцевих бюджетів, визначено у додатку 10 до проекту Закону);

передачу на фінансування за рахунок коштів місцевих бюджетів видатків на оплату житлово-комунальних послуг;

надання з державного бюджету стабілізаційної дотації місцевим бюджетам до завершення процесу об’єднання територіальних громад;

норми Закону України від 12.08.2014 № 1363-VII «Про створення вільної економічної зони «Крим» та про особливості здійснення економічної діяльності на тимчасово окупованій території України»;

положення постанови Кабінету Міністрів України від 07.11.2014 № 595 «Деякі питання фінансування бюджетних установ, здійснення соціальних виплат населенню та надання фінансової підтримки окремим підприємствам і організаціям Донецької та Луганської областей» та розпорядження Кабінету Міністрів України від 07.11.2014 № 1085-р «Про затвердження переліку населених пунктів, на території яких органи державної влади тимчасово не здійснюють або здійснюють не в повному обсязі свої повноваження»;

інші зміни до законодавства, що впливають на показники місцевих бюджетів та міжбюджетних трансфертів.

У цілому ресурс місцевих бюджетів на 2018 рік становить 520 720,3 млн гривень, в тому числі за:

- загальним фондом — 481 968,6 млн грн.;

- спеціальним фондом — 38 751,7 млн гривень.

Прогнозний обсяг доходів місцевих бюджетів визначено у сумі 250 381,1 млн грн., у тому числі за:

- загальним фондом — 226 923,3 млн грн.;

- спеціальним фондом — 23 457,8 млн гривень.

При прогнозуванні дохідної частини місцевих бюджетів було враховано:

- статистичні показники, які використовуються при розрахунку прогнозних надходжень податків та зборів, зокрема за 2016 рік, очікувані макропоказники Мінекономрозвитку на 2017 рік та прогнозні на 2018–2020 роки за І сценарієм, затверджені постановою Кабінету Міністрів України від 31.05.2017 № 411;

- зміни податкового законодавства щодо індексації ставок, виражених у абсолютних значеннях;

- фактичне виконання дохідної частини бюджету за результатами 2014 — 2016 років та 7 місяців 2017 року.

З урахуванням реверсної дотації, яка перераховується місцевими бюджетами до державного бюджету, доходи місцевих бюджетів на 2018 рік становитимуть 241 724,5 млн грн., у тому числі:

- загального фонду — 218 266,7 млн гривень.

Горизонтальне вирівнювання податкоспроможності місцевих бюджетів здійснено згідно з параметрами та умовами, визначеними в статях 98–100 Бюджетного кодексу України, з урахуванням змін до Бюджетного кодексу України щодо удосконалення механізму вирівнювання податкоспроможності місцевих бюджетів відповідно до Плану заходів з реалізації Стратегії реформування системи управління державним фінансами на 2017–2020 роки, схваленого розпорядженням Кабінету Міністрів України від 24.05.2017

№ 415-р.

З метою зменшення диспропорцій бюджетної забезпеченості між місцевими бюджетами передбачено встановлення однакового відсотку до суми, яка передається до державного бюджету з відповідного місцевого бюджету як реверсна дотація та надається з державного бюджету відповідному місцевому бюджету як базова дотація.

Такий підхід забезпечує більш справедливий перерозподіл ресурсу місцевих бюджетів, внаслідок якого базова дотація надається місцевим бюджетам за рахунок реверсної дотації без залучення додаткових коштів з державного бюджету для забезпечення вирівнювання податкоспроможності місцевих бюджетів.

За результатами здійснених розрахунків обсяг базової дотації на 2018 рік визначено у сумі 8 212,4 млн грн., обсяг реверсної дотації — 8 656,6 млн гривень.

При здійснені розрахунку обсягу дотацій (базової/реверсної) враховано кількість населення станом на 01 січня 2017 року (за даними Державної служби статистики України) та фактичні надходження податку на доходи фізичних осіб та податку на прибуток підприємств приватного сектору економіки (в частині, що зараховується до обласних бюджетів) за 2016 рік (за даними Державної казначейської служби України), а саме:

- чисельність наявного населення адміністративно-територіальних одиниць — 35,9 млн осіб (без урахування жителів міста Київ та населених пунктів, на території яких органи державної влади тимчасово не здійснюють своїх повноважень);

- надходження до обласних бюджетів 10 % податку на прибуток приватного сектору економіки — 2 758,6 млн грн.;

- надходження податку на доходи фізичних осіб, в частині, що зараховується до обласних бюджетів, — 13 521,5 млн грн.;

- надходження податку на доходи фізичних осіб в частині, що зараховується до бюджетів міст обласного значення, районних бюджетів та бюджетів об’єднаних територіальних громад — 54 086,0 млн грн.

З урахуванням зазначеного, середній рівень надходжень на 1 жителя, який використано при розрахунку дотацій склав по:

- податку на доходи фізичних осіб для бюджетів міст обласного значення, районних бюджетів та бюджетів об’єднаних територіальних громад — 1 506,41 грн.;

- податку на прибуток підприємств (10%) для обласних бюджетів — 76,83 грн.;

- податку на доходи фізичних осіб для обласних бюджетів — 376,6 гривень.

Тобто, базову дотацію отримують:

- бюджети міст обласного значення, районні та бюджети об’єднаних територіальних громад, у яких надходження податку на доходи фізичних осіб на 1 жителя нижче 1 355,77 грн.;

- обласні бюджети, у яких находження на 1 жителя з:

– податку на доходи фізичних осіб — нижче 338,94 грн.;

– податку на прибуток підприємств — нижче 69,15 гривень.

Базову дотацію з державного бюджету у 2018 році отримають 740 місцевих бюджетів, в т. ч. 18 обласних бюджетів, 53 бюджети міст обласного значення, 361 районний бюджет та 308 бюджетів об’єднаних територіальних громад.

Реверсна дотація передбачена для бюджетів, у яких надходження на 1 жителя становлять:

- для бюджетів міст обласного значення, районних бюджетів та бюджетів об’єднаних територіальних громад — вище 1 657,05 грн.;

- для обласних бюджетів з:

– податку на доходи фізичних осіб — вище 414,26 грн.,

– податку на прибуток підприємств — вище 84,51 гривень.

У 2018 році реверсну дотацію до державного бюджету будуть перераховувати 169 місцевих бюджетів, в т.ч. 6 обласних бюджетів, 66 бюджетів міст обласного значення, 47 районних бюджетів та 50 бюджетів об’єднаних територіальних громад.

При цьому, керуючись вимогами частини четвертої статті 67 Бюджетного кодексу України, бюджети об’єднаних територіальних громад, що створені у 2017 році згідно з Законом України «Про добровільне об’єднання територіальних громад»» та не відповідають перспективним планам формування територій громад» (25 таких громад), не включено до горизонтального вирівнювання податкоспроможності місцевих бюджетів.

Для місцевих бюджетів Донецької та Луганської областей, на території яких органи державної влади тимчасово не здійснюють своїх повноважень, базова дотація на 2018 рік визначена в обсязі, затвердженому для таких бюджетів на 2015 рік (96,1 млн грн.). При цьому, зазначений обсяг базової дотації передбачено у складі базової дотації, як резерв коштів.

Крім цього, передбачається надання права Кабінету Міністрів України здійснити розподіл зазначеного резерву між обласними бюджетами пропорційно до питомої ваги кількості облікованих внутрішньо переміщених осіб.

У цілому обсяг міжбюджетних трансфертів, що надаються з державного бюджету місцевим бюджетам, передбачено у сумі 278 995,9 млн грн., у тому числі за:

- загальним фондом — 263 701,9 млн грн.;

- спеціальним фондом — 15 294,0 млн гривень.

За загальним фондом передбачені такі трансферти:

І. Дотації — 26 695,8 млн грн., у тому числі:

- базова — 8 212,4 млн грн.,

- стабілізаційна — 1 700,0 млн грн.,

- додаткові дотації — 16 783,4 млн грн., з них:

- на фінансування переданих з державного бюджету видатків з утримання закладів освіти та охорони здоров’я — 16 500,0 млн грн.

Розподіл додаткової дотації на здійснення переданих з державного бюджету видатків з утримання закладів освіти та охорони здоров’я здійснено в таких пропорціях:

50 відсотків від обсягу — пропорційно до питомої ваги чисельності наявного населення області станом на 1 січня року, що передує плановому;

50 відсотків від обсягу — пропорційно до питомої ваги приведеного індексу відносної податкоспроможності зведеного бюджету області, який є коефіцієнтом, що визначається як сума середнього індексу податкоспроможності зведених бюджетів областей, значення якого дорівнює 1, та показника, який відображає різницю між середнім індексом податкоспроможності зведених бюджетів областей та індексом податкоспроможності відповідного зведеного бюджету області.

Подальший розподіл додаткової дотації між районними бюджетами та бюджетами об’єднаних територіальних громад відбуватиметься у порядку, визначеному обласними державними адміністраціями, та затверджуватиметься рішенням про обласний бюджет;

- на компенсацію втрат доходів місцевих бюджетів внаслідок наданих державою податкових пільг зі сплати земельного податку суб’єктам космічної діяльності та літакобудування — 273,4 млн грн. ;

- міському бюджету міста Славутича на забезпечення утримання соціальної інфраструктури міста — 10,0 млн гривень .

ІІ. Субвенції — 237 006,1 млн грн., у тому числі:

- на здійснення державних програм соціального захисту населення — 116 585,0 млн гривень, з яких на:

- виплату допомоги сім’ям з дітьми, малозабезпеченим сім’ям, інвалідам з дитинства, дітям-інвалідам, тимчасової державної допомоги дітям та допомоги по догляду за інвалідами І чи ІІ групи внаслідок психічного розладу — 57 870,2 млн гривень ;

- надання житлових субсидій населенню на оплату електроенергії, природного газу, послуг тепло-, водопостачання і водовідведення, квартирної плати (утримання будинків і споруд та прибудинкових територій), управління багатоквартирним будинком, вивезення побутового сміття та рідких нечистот — 55 073,7 млн гривень. Назва програми доповнена словами «управління багатоквартирним будинком», оскільки відповідно до порядку призначення та надання населенню субсидій передбачено надання громадянам субсидії для відшкодування витрат на оплату управління багатоквартирним будинком (відповідні зміни щодо уточнення у статті 102 Бюджетного кодексу України назви субвенції викладено у законопроекті про внесення змін до Бюджетного кодексу України (реєстр № 6668 від 05.07.2017)).

Разом з тим, згідно з проектом Основних напрямів бюджетної політики на 2018–2020 роки та з метою збільшення відповідальності та підзвітності в системі пільг, забезпечення максимальної адресності, прозорості та наближення надання відповідної соціальної послуги тим, хто її потребує, передбачається з 2018 року передача видатків на надання пільг на оплату житлово-комунальних послуг до місцевих бюджетів;

- надання пільг та житлових субсидій населенню на придбання твердого та рідкого пічного побутового палива і скрапленого газу — 2 715,4 млн гривень. Розрахунок загального обсягу субвенції здійснено виходячи із планових призначень поточного року з урахуванням прогнозного індексу споживчих цін, відповідно до якого у наступному році зростатиме прогнозна вартість твердого палива і скрапленого газу для надання пільг та житлових субсидій населенню;

- на виплату державної соціальної допомоги на дітей-сиріт та дітей, позбавлених батьківського піклування, грошового забезпечення батькам-вихователям і прийомним батькам за надання соціальних послуг у дитячих будинках сімейного типу та прийомних сім’ях за принципом “гроші ходять за дитиною”, оплату послуг із здійснення патронату над дитиною та виплату соціальної допомоги на утримання дитини в сім’ї патронатного вихователя — 925,7 млн грн.;

- освітня — 61 260,9 млн грн., обсяг якої визначено на основі нової формули виходячи з розрахункової кількості ставок педагогічних працівників, визначеної на підставі навчального навантаження та нормативної наповнюваності класів, а також середньої заробітної плати вчителя в умовах 2018 року.

Крім того, при розрахунку освітньої субвенції враховано:

- резерв коштів (до 1% загального обсягу субвенції) — 577,1 млн грн.;

- резерв коштів для територій Донецької та Луганської областей, на яких органи державної влади тимчасово не здійснюють або здійснюють не в повному обсязі свої повноваження — 1 641,0 млн гривень.

Як і у 2017 році, у наступному бюджетному періоді кошти освітньої субвенції спрямовуватимуться виключно на оплату праці з нарахуваннями педагогічних працівників загальноосвітніх навчальних закладів (далі — ЗНЗ) та на здобуття повної загальної середньої освіти учнями професійно-технічних навчальних закладів;

- медична — 51 429,4 млн грн., яка враховує видатки на надання вторинної, третинної та екстреної медичної допомоги населенню.

Загальний обсяг медичної субвенції не враховує видатки на надання первинної медичної допомоги, які за пропозицією Міністерства охорони здоров’я в рамках заходів реформи фінансування системи охорони здоров’я виділено в окрему бюджетну програму КПКВК 2308020 «Надання первинної медичної допомоги населенню».

Крім того, при розрахунку обсягу медичної субвенції враховано:

- цільові видатки — 1 797,9 млн грн. для:

лікування хворих на цукровий та нецукровий діабет — 701,5 млн грн. ;

лікування хворих на хронічну ниркову недостатність методом гемодіалізу — 1 044,8 млн грн.;

придбання лікарських засобів, виробів медичного призначення, лабораторних реактивів для стаціонарних спеціалізованих закладів охорони здоров’я, що надають медичну допомогу громадянам, які постраждали внаслідок Чорнобильської катастрофи, в тому числі для лікування онкологічних захворювань — 42,4 млнгрн.;

виплати щомісячної державної допомоги ВІЛ-інфікованим дітям і дітям, які страждають на хворобу зумовлену ВІЛ, та здійснення банківських послуг, пов’язаних з виплатою цієї допомоги — 9,2 млн грн.

- резерв коштів (до 1% загального обсягу субвенції без урахування нерозподілених видатків для територій Донецької та Луганської областей, на яких органи державної влади тимчасово не здійснюють або здійснюють не в повному обсязі свої повноваження) — 505,6 млн грн.;

- нерозподілені видатки для територій Донецької та Луганської областей, на яких органи державної влади тимчасово не здійснюють або здійснюють не в повному обсязі свої повноваження — 868,7 млн гривень;

- на підтримку територій на сході України — 34,0 млн грн.;

- на матеріально-технічну базу освітніх закладів — 100,0 млн грн.;

- на надання державної підтримки особам з особливими освітніми потребами — 504,4 млн грн.;

- на забезпечення якісної, сучасної та доступної загальної середньої освіти «Нова українська школа» — 1 369,1 млн грн.;

- на будівництво та реконструкцію палаців спорту — 150,0 млн грн.;

- на придбання витратних матеріалів для закладів охорони здоров’я та лікарських засобів для інгаляційної анестезії — 19,0 млн грн.;

- на придбання медикаментів та виробів медичного призначення для забезпечення швидкої медичної допомоги — 138,0 млн грн.;

- на придбання ангіографічного обладнання — 150,0 млн грн.;

- на відшкодування вартості лікарських засобів для лікування окремих захворювань — 1 000,0 млн грн.;

- на розвиток системи охорони здоров’я у сільській місцевості — 1 000,0 млн грн.;

- на виплату грошової компенсації за належні для отримання жилі приміщення для сімей загиблих осіб, визначених абзацами 5–8 пункту 1 статті 10, а також для осіб з інвалідністю І-ІІ групи, визначених пунктами 11–14 частини другої статті 7 Закону України «Про статус ветеранів війни, гарантії їх соціального захисту», та осіб, які втратили функціональні можливості нижніх кінцівок, інвалідність яких настала внаслідок поранення, контузії, каліцтва або захворювання, одержаних під час безпосередньої участі в антитерористичній операції, та потребують поліпшення житлових умов — 329,8 млн грн.;

- на проведення робіт, пов’язаних зі створенням і забезпеченням функціонування центрів надання адміністративних послуг у форматі «Прозорий офіс — 63,6 млн грн.;

- придбання житла для дитячих будинків сімейного типу – 517,7 млн грн.;

- на фінансування заходів соціально-економічної компенсації ризику населення, яке проживає на території зони спостереження — 137,5 млн грн.;

- на виконання заходів щодо радіаційного та соціального захисту населення міста Жовті Води — 8,5 млн грн.;

- на формування інфраструктури об’єднаних територіальних громад – 1 900,0 млн грн.;

- на проведення виборів депутатів місцевих рад та сільських, селищних, міських голів — 309,2 млн гривень.

За спеціальним фондом державного бюджету місцевим бюджетам передбачено субвенції на:

- реформування регіональних систем охорони здоров’я для здійснення заходів з виконання спільного з Міжнародним банком реконструкції та розвитку проекту «Поліпшення охорони здоров’я на службі у людей» — 1 745,8 млн грн.;

- реалізацію проектів у рамках Надзвичайної кредитної програми для відновлення України — 1 000,0 млн грн.;

- на фінансове забезпечення автомобільних доріг загального користування місцевого значення, вулиць і доріг комунальної власності — 11 408,6 млн грн., що складає 35 відсотків Державного дорожнього фонду , який створюється у складі спеціального фонду державного бюджету;

- завершення будівництва метрополітену у м. Дніпрі – 1 139,5 млн гривень.

При розподілі міжбюджетних трансфертів у розрізі місцевих бюджетів, що мають взаємовідносини з державним бюджетом, враховано 21 бюджет нових об’єднаних територіальних громад, які утворилися у 2017 році згідно з Законом України «Про добровільне об’єднання територіальних громад» та перспективним планом формування територій громад, як це передбачено частиною четвертою статті 67 Бюджетного кодексу України.

Обсяг державної фінансової підтримки на реалізацію інвестиційних програм і проектів регіонального розвитку на наступний рік зберігається на рівні 2017 року — 10 000,0 млн грн., у тому числі:

8 100,0 млн грн. — за рахунок Державного фонду регіонального розвитку;

1 900,0 млн грн. — шляхом надання субвенції на формування інфраструктури об’єднаних територіальних громад.

ЩОДО ВРАХУВАННЯ ОСНОВНИХ НАПРЯМІВ БЮДЖЕТНОЇ ПОЛІТИКИ НА 2018–2020 РОКИ

Щодо врахування Основних напрямів бюджетної політики на 2018–2020 роки і пропозицій народних депутатів України та комітетів Верховної Ради України до нього (лист Комітету Верховної Ради України з питань бюджету від 14.07.2017 № 04–13/3–1541(166725))

Проект Державного бюджету України на 2018 рік розроблено на основі проекту Основних напрямів бюджетної політики на 2018–2020 роки та стратегічних документів держави в тому числі Середньострокового плану пріоритетних дій Уряду до 2020 року.

Документи визначають стратегічні напрямки розвитку держави на середньострокову перспективу та пріоритети держави.

Проект Державного бюджету України на 2018 рік є збалансований і окремі пропозиції народних депутатів України та комітетів Верховної Ради України враховані в межах можливості його ресурсної частини.

Інформація, передбачена підпунктом е) пункту 1) частини 1 статті 38 Бюджетного кодексу України щодо мети, завдань та очікуваних результатів, яких кожний головний розпорядник коштів державного бюджету передбачає досягти при виконанні бюджетних програм буде надана разом з матеріалами, передбаченими пунктом 9) частини 1 статті 38 Бюджетного кодексу України з метою забезпечення їх якості та актуальності.

Міністр фінансів України О. Данилюк

Проект

Зареєстровано в Парламенті

від 15.09.2017 р. за № 7000

ЗАКОН УКРАЇНИ

ПРО ДЕРЖАВНИЙ БЮДЖЕТ УКРАЇНИ НА 2018 РІК

Стаття 1. Визначити на 2018 рік: