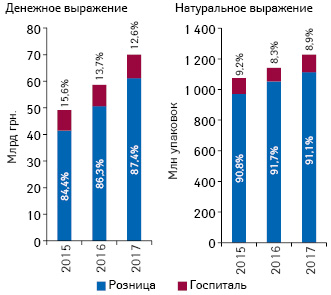

РЫНОК В ЦЕЛОМ

По итогам 2017 г., общий объем рынка лекарственных средств Украины, включая розничный* и госпитальный сегменты, составил 70,0 млрд грн. за 1,2 млрд упаковок. Общий прирост составил 19,2% в денежном и 7,3% в натуральном выражении. Долевое соотношение розничного и госпитального сегментов также несколько изменилось по сравнению с 2016 г. Так, удельный вес госпитального сегмента несколько сократился в денежном и увеличился в натуральном выражении (рис. 1).

ГОСПИТАЛЬНЫЙ СЕГМЕНТ

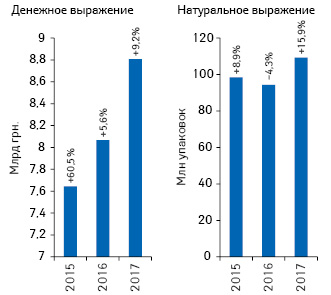

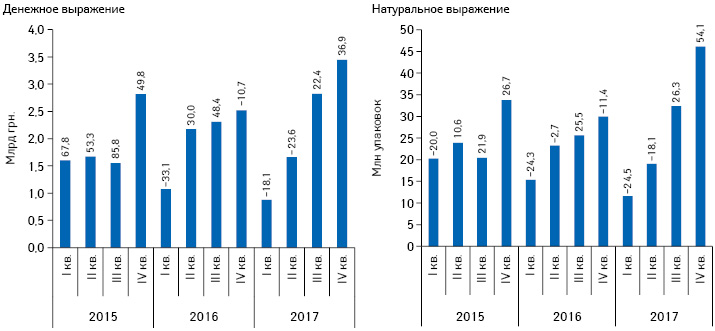

По итогам 2017 г., объем госпитальных поставок лекарственных средств составил 8,8 млрд грн. за 109,2 млн упаковок (рис. 2). Прирост в денежном выражении составил 9%, а в натуральном — 16%. В разрезе поквартальной динамики отмечается тренд увеличения объема госпитальных поставок лекарственных средств к концу года (рис. 3).

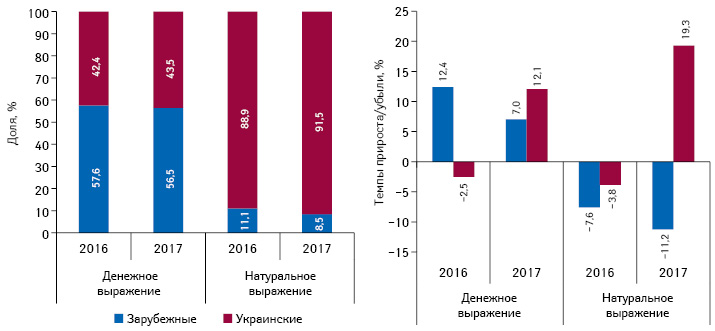

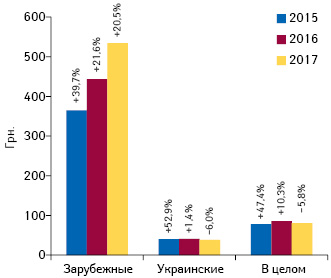

В структуре препаратов зарубежного и отечественного производства в госпитальном сегменте отмечается небольшое превалирование импортных лекарственных средств в денежном выражении, а в натуральном выражении доминируют отечественные препараты (рис. 4).

Темпы прироста препаратов отечественного производства опережают таковые для импортных как в денежном, так и в натуральном выражении. При этом стоить отметить, что в натуральном выражении поставки отечественных препаратов увеличились на 19%, в то время как объем поставок зарубежных сократился на 4%.

Такая структура госпитального сегмента обусловлена высокой стоимостью поставляемых импортных препаратов. По итогам 2017 г., средневзвешенная стоимость 1 упаковки лекарственных средств в госпитальном сегменте составила 80,6 грн., что на 6% ниже, чем в 2016 г. (рис. 5). При этом средневзвешенная стоимость лекарственных средств отечественного производства составила 38,3 грн. за 1 упаковку, для зарубежных — 534,2 грн. Таким образом, в госпитальном сегменте средневзвешенная стоимость 1 упаковки препаратов зарубежного производства в 14 раз превышает таковую для отечественных.

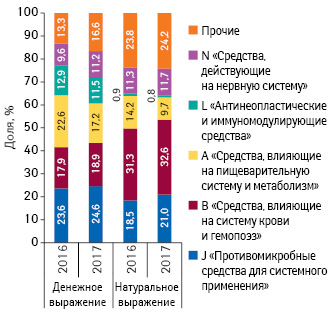

В разрезе АТС-классификации 1-го уровня значимую долю в объеме госпитальных поставок в денежном выражении аккумулируют препараты группы J «Противомикробные средства для системного применения», В «Средства, влияющие на систему крови и гемопоэз» и A «Средства, влияющие на пищеварительную систему и метаболизм» (рис. 6). Суммарно удельный вес препаратов топ-3 АТС-групп составляет 61% в денежном и 63% в натуральном выражении.

В рейтинге брэндов лекарственных средств по объему госпитальных поставок в денежном выражении лидируют Алувиа, Элапраза и Натрия хлорид (табл. 1). По сравнению с 2016 г. значимо увеличился объем поставок таких препаратов, как Элапраза, Реосорбилакт, Цефтриаксон, Приорикс и Тивортин, что позволило им войти в топ-10 брэндов в 2017 г.

| Брэнд | 2017 | 2016 | 2015 |

| Алувиа | 1 | 4 | 6 |

| Элапраза | 2 | 174 | 49 |

| Натрия хлорид | 3 | 5 | 3 |

| Реосорбилакт | 4 | 12 | 10 |

| Фармасулин | 5 | 1 | 1 |

| Дианил | 6 | 2 | 4 |

| Цефтриаксон | 7 | 21 | 34 |

| Тасигна | 8 | 9 | 344 |

| Приорикс | 9 | 67 | 36 |

| Тивортин | 10 | 15 | 12 |

Как известно, в 2015 г. закупки лекарственных средств по централизованным программам Министерства здравоохранения частично были переданы международным организациям. С 2016 г. международные организации закупают препараты по всем программам. Следует отметить, что поставки лекарств, закупленных международными организациями за деньги бюджета 2016 г., до сих пор не завершены. На сегодня в регионы доставлено 81% лекарственных средств и медицинских изделий (МИ) от общего объема потребности с учетом уровня финансирования в натуральном и 65% в денежном выражении. При этом поставки лекарственных средств за деньги бюджета 2017 г. частично осуществлены по 6 программам. Это свидетельствует о неэффективности таких закупок.

ТЕНДЕРНЫЕ ЗАКУПКИ

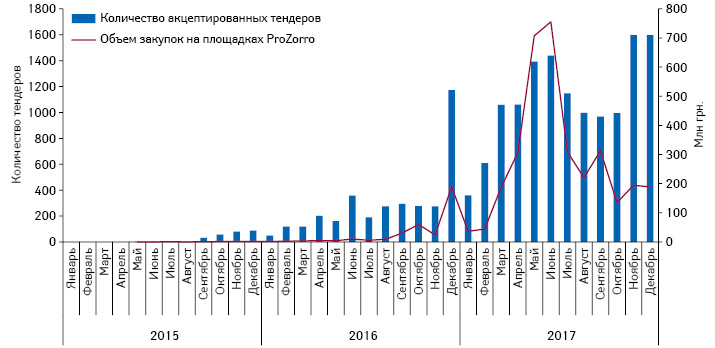

Анализируя закупки через международные организации, наша редакция неоднократно приходила к выводу о неэффективности и непрозрачности таких закупок и необходимости передать их напрямую в регионы. Данные закупки могли бы осуществляться через электронную систему проведения закупок ProZorro. Сегодня через эту систему осуществляются закупки препаратов на региональном уровне. Объемы тендерных закупок, проводимых на площадках ProZorro, постоянно увеличиваются (рис. 7). По итогам 2017 г., среднее количество акцептированных тендеров составляет 13,2 тыс., а общая сумма акцептов — около 3,4 млрд грн.

В анализируемый период лидерами среди брэндов лекарственных средств по объему акцептированных тендеров за средства государственного бюджета в денежном выражении являются препараты Алувиа (для лечения ВИЧ), Элапраза (для терапии синдрома Хантера) и Ритуксим (для лечения онкологических заболеваний) (табл. 2). В аналогичном рейтинге международных непатентованных наименований (МНН) лекарственных средств лидируют комбинации ритонавир+лопинавир, идурсульфаза и фактор свертывания VIII (табл. 3). Рейтинг поставщиков по объему акцептированных тендеров представлен в табл. 4. Также в этих таблицах представлены рейтинги брэндов, МНН и поставщиков лекарств, которые закупались за средства местных бюджетов.

| № п/п |

Государственный бюджет | Местные бюджеты |

| 1 | Алувиа | Дианил |

| 2 | Элапраза | Туберкулин |

| 3 | Ритуксим | Фентанил |

| 4 | Церезим | Ритуксим |

| 5 | Иммунат | Натрия хлорид |

| 6 | Октагам | Фармасулин |

| 7 | Кансидаз | Инсуман |

| 8 | Приорикс | Хумодар |

| 9 | Октанат | Реосорбилакт |

| 10 | Дианил | Лантус |

| № п/п |

Государственный бюджет | Местные бюджеты |

| 1 | Ритонавир+лопинавир | Инсулин человеческий |

| 2 | Идурсульфаза | Ритуксимаб |

| 3 | Фактор свертывания VIII | Фентанил |

| 4 | Ритуксимаб | Натрия хлорид |

| 5 | Инсулин человеческий | Трастузумаб |

| 6 | Иммуноглобулин человеческий | Инсулин гларгин |

| 7 | Имиглюцераза | Цефтриаксон |

| 8 | Каспофунгин | Метоксиполиэтиленгликоль-эпоэтин бета |

| 9 | Силденафил | Диазепам |

| 10 | Ларонидаза | Инсулин аспарт |

| № п/п |

Государственный бюджет | Местные бюджеты |

| 1 | Детский фонд ЮНИСЕФ*** (Украина) | БАДМ-Б (Днепр) |

| 2 | AbbVie Logistics B.V. (Нидерланды) | Медфарком-Центр (Киев) |

| 3 | Crown Agents Representative Ukraine*** (Украина) | ФАРМАДИС (Крюковщина) |

| 4 | Программа развития ООН (ПРООН)*** (Украина) | Центр медицинский «М.Т.К.» (Киев) |

| 5 | Genzyme Europe (Нидерланды) | ДИАВИТА (Киев) |

| 6 | ФАРМАДИС (Украина) | Фармпланета (Киев) |

| 7 | Shire Pharmaceuticals Ireland (Ирландия) | ДК Фармопт (Киев) |

| 8 | КП «Фармация» (Украина) | КП «Фармация» (Киев) |

| 9 | Имедекс (Венгрия) | Бизнес Центр Фармация (Вышгород) |

| 10 | ЛИНК-МЕДИТАЛ (Украина) | Сана КО (Одесса) |

ВЫВОДЫ

В 2017 г. объем поставок препаратов в госпитальном сегменте увеличился по сравнению с 2016 г. Несмотря на это, долевое участие государства в обеспечении населения лекарственными средствами сокращается.

Закупки через международные организации являются непрозрачным и неэффективным механизмом, об этом свидетельствует тот факт, что на февраль 2018 г. еще не завершены поставки за деньги бюджета 2015 и 2016 г.

В то же время в Украине для закупок препаратов по нецентрализованным программам предусмотрена система электронных закупок ProZorro, которая позиционируется как прозрачная — «все видят все». Согласно законодательству закупки на сумму более 200 тыс. грн. в обязательном порядке должны осуществляться через данную систему. Однако сегодня некоторые заказчики проводят закупки в обход системы, разбивая предмет закупки на несколько частей, не превышающих установленный государством порог в 200 тыс. грн. Также известны случаи, когда в 1 лот включается 1 уникальная позиция (эксклюзив поставщика) и к ней добавляется ряд других, то есть лот формируется под конкретного поставщика. В настоящее время Министерство экономического развития и торговли Украины прорабатывает механизмы, которые позволят избежать проведения таких закупок в дальнейшем. Таким образом, в будущем площадка ProZorro должна стать единым механизмом для проведения закупок лекарственных средств и МИ за средства государственного бюджета.

Напомним, что с 1 января 2018 г. учреждения здравоохранения, которые полностью или частично финансируются из государственного и местных бюджетов, должны закупать только те лекарственные средства, которые включены в Национальный перечень. После удовлетворения на 100% потребности в препаратах из Национального перечня учреждения здравоохранения смогут закупать другие лекарственные средства, зарегистрированные в Украине.

По итогам 2017 г., доля препаратов, включенных в Национальный перечень, составляет 64% в натуральном и 47% в денежном выражении.

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим