МЕТОДОЛОГИЯ

Анализ промоционной активности предусматривает комплексную оценку работы внешней службы по каналам промоции, целевым группам специалистов, брендам и маркетирующим организациям. В данной публикации внимание будет уделено активности компаний-производителей по работе с врачами, провизорами первого стола и экспертами центров закупок. В мониторинге промоактивности используется метод телефонного интервью по стандартизованной анкете.

В опросе принимают участие эксперты центров закупок, провизоры первого стола и врачи 17 специальностей (терапевты/семейные врачи, гинекологи, педиатры, неврологи, кардиологи, отоларингологи, хирурги, анестезиологи, ортопеды/травматологи, психиатры, дерматологи/венерологи, эндокринологи, аллергологи/пульмонологи, гастроэнтерологи, урологи, офтальмологи, онкологи).

Мониторинг осуществляется в 25 крупнейших городах Украины.

В анализ включены данные о воспоминаниях специалистов здравоохранения о таких видах промоции, как визиты медицинских представителей; конференции/семинары; POS-материалы; удаленная коммуникация; почтовые и электронные рассылки; акции; реклама в специализированной прессе; ТВ-реклама; информация в интернете.

ПРОМОЦИОННАЯ АКТИВНОСТЬ ФАРМКОМПАНИЙ

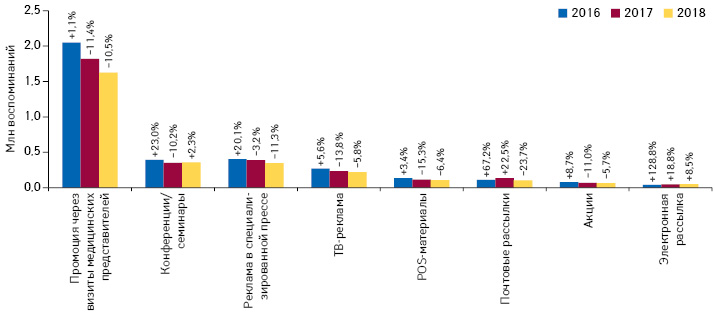

Ведущим каналом продвижения лекарственных средств среди профессиональной аудитории по-прежнему остаются визиты медицинских представителей (рис. 1). В целом по итогам I полугодия 2018 г. отмечается уменьшение количества воспоминаний специалистов здравоохранения в разрезе большинства видов промоции, за исключением конференций/семинаров (+2,3%) и электронных рассылок (+8,5%).

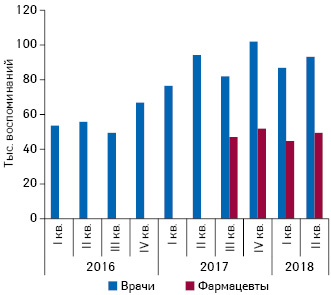

Положительную динамику демонстрируют удаленные коммуникации. Мониторинг этого вида промоции ведется начиная с 2016 г. во врачебной аудитории, а с июля 2017 г. — и в аудитории фармацевтов (рис. 2). Под удаленными коммуникациями следует понимать телефонные звонки (Call Reps), sms- и Viber-рассылки.

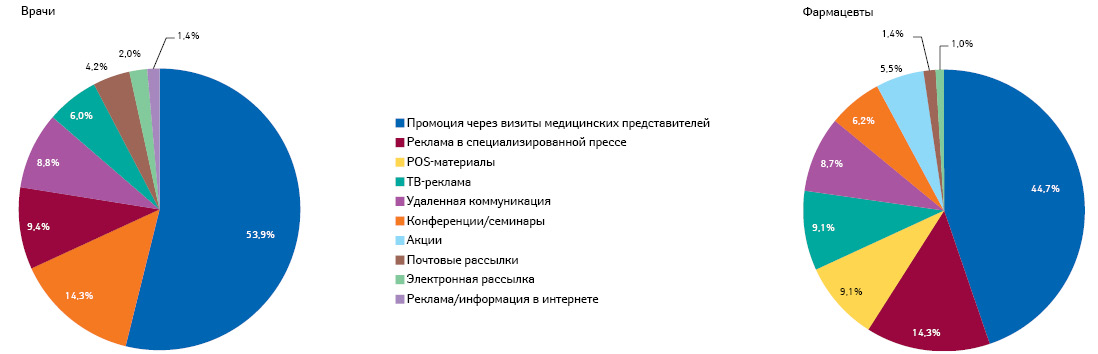

Также с января 2018 г. в систему мониторинга во врачебной аудитории компании «Proxima Research» добавлен новый вид промоции — реклама/информация в интернете. В структуре воспоминаний врачей о различных типах промоции по итогам I полугодия 2018 г. доля рекламы/информации в интернете составила 1,4% (рис. 3). Самыми вовлеченными в данный вид промоции стали терапевты/семейные врачи, педиатры, гинекологи как наиболее широкие специальности.

Основным видом промоции во врачебной аудитории по-прежнему являются визиты медицинских представителей (аккумулируют 53,9% воспоминаний). Однако доля этого канала в структуре воспоминаний специалистов здравоохранения (как врачей, так и фармацевтов) о промоции имеет тенденцию к уменьшению, что связано с развитием мультиканального маркетинга и увеличением числа контактов с целевыми аудиториями за счет использования других каналов промоции. Так, в аудитории врачей активно развиваются удаленная коммуникация (доля данного вида промоции достигла 8,8%), конференции/семинары (14,3%), электронные рассылки (2,0%).

Среди фармацевтов львиную долю воспоминаний о промоции занимают визиты медицинских представителей (44,7%), а также реклама в специализированной прессе (14,3%). В то же время активно развиваются почтовые и электронные рассылки, хотя их удельный вес в общей структуре воспоминаний все еще остается незначительным (см. рис. 3).

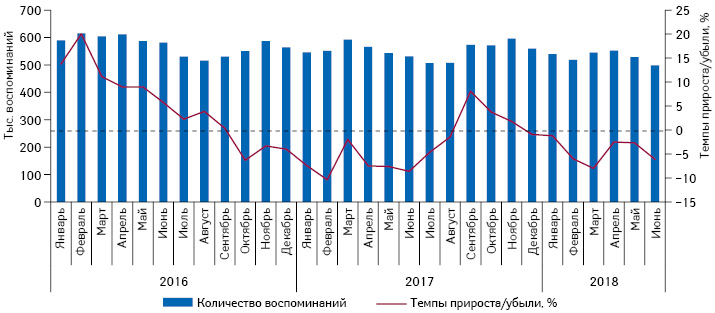

В целом по итогам I полугодия 2018 г. зафиксировано 3,2 млн воспоминаний специалистов здравоохранения о промоции лекарственных средств (визиты медицинских представителей; реклама в специализированной прессе; конференции/семинары; ТВ-реклама; удаленная коммуникация; почтовые и электронные рассылки; POS-материалы; акции; информация в интернете; рис. 4).

ПРОМОЦИЯ ПОСРЕДСТВОМ ВИЗИТОВ МЕДИЦИНСКИХ ПРЕДСТАВИТЕЛЕЙ

Рассмотрим детальнее тенденции развития основного инструмента промоции препаратов среди специалистов здравоохранения. По итогам I полугодия 2018 г. общее количество воспоминаний специалистов здравоохранения о промоции лекарственных средств посредством визитов медицинских представителей составило 1,6 млн.

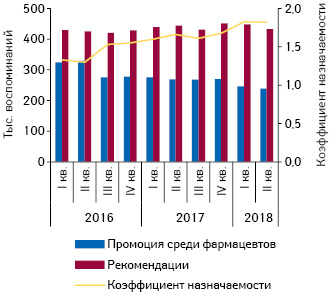

При общей тенденции к сокращению количества воспоминаний специалистов здравоохранения о промоции посредством визитов медицинских представителей следует отметить повышение коэффициента назначаемости (рассчитывается путем деления общего количества воспоминаний о назначениях на количество воспоминаний о промоции) (рис. 5–6). Действительно, количество визитов медицинских представителей уменьшается, однако в том числе за счет оптимизации ресурсов фармкомпаний для продвижения продукции, тщательной сегментации и таргетинга целевых аудиторий.

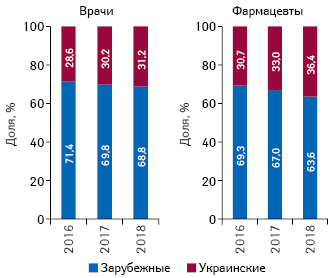

Также необходимо отметить тенденцию к постепенному увеличению доли отечественных фармкомпаний в структуре воспоминаний специалистов здравоохранения о промоции лекарственных средств посредством визитной активности, особенно в аудитории фармацевтов (рис. 7).

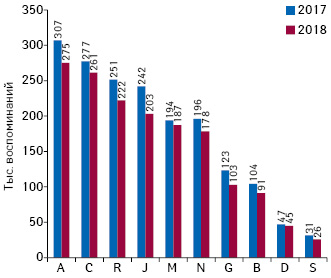

В разрезе АТС-классификации 1-го уровня по количеству воспоминаний специалистов здравоохранения о промоции лекарственных средств посредством визитов медицинских представителей лидируют, соответственно, препараты групп A «Средства, влияющие на пищеварительную систему и метаболизм», C «Средства, влияющие на сердечно-сосудистую систему», R «Средства, действующие на респираторную систему» и J «Противомикробные средства для системного применения» (рис. 8). Суммарно они аккумулируют почти 60% воспоминаний специалистов здравоохранения.

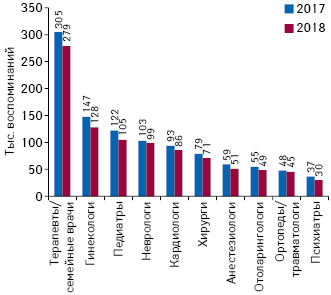

Во врачебной аудитории наибольшее количество воспоминаний о визитах медицинских представителей зафиксировано среди терапевтов/семейных врачей (рис. 9). Врачи данной специальности аккумулируют четверть общего количества воспоминаний о промоции (рис. 10).

По количеству воспоминаний врачей и фармацевтов о промоции посредством визитов медицинских представителей по итогам I полугодия 2018 г. топ-5 брендов лекарственных средств сформировали СУМАМЕД, АУГМЕНТИН, ДЕКСАЛГИН, СИНУПРЕТ и НО-ШПА (табл. 1). Следует отметить, что в числе топ-30 брендов по количеству воспоминаний о промоции 10 препаратов входят в топ-30 наиболее продаваемых на аптечном рынке Украины в денежном выражении.

| Таблица 1 | Топ-30 брендов лекарственных средств по суммарному количеству воспоминаний врачей и фармацевтов о промоции медицинских представителей по итогам I полугодия 2018 г. с указанием их позиций в рейтинге по объему аптечных продаж в денежном выражении |

| Бренд | № п/п по количеству воспоминаний о промоции | № п/п по объему продаж |

||

| Всего | Врачи | Фармацевты | ||

| СУМАМЕД | 1 | 1 | 35 | 62 |

| АУГМЕНТИН | 2 | 2 | 78 | 36 |

| ДЕКСАЛГИН | 3 | 4 | 43 | 42 |

| СИНУПРЕТ | 4 | 16 | 13 | 9 |

| НО-ШПА | 5 | 231 | 1 | 8 |

| ОЛФЕН | 6 | 13 | 18 | 69 |

| НУРОФЕН | 7 | 111 | 4 | 1 |

| ДИОКОР | 8 | 3 | 995 | 86 |

| МЕЗИМ | 9 | 160 | 2 | 94 |

| ЛИНЕКС | 10 | 42 | 12 | 23 |

| СТРЕПСИЛС | 11 | 206 | 3 | 32 |

| ДИКЛОБЕРЛ | 12 | 7 | 88 | 18 |

| АМОКСИКЛАВ | 13 | 5 | 179 | 169 |

| АКТОВЕГИН | 14 | 6 | 632 | 2 |

| БИСОПРОЛОЛ | 15 | 35 | 22 | 73 |

| ЭНТЕРОЖЕРМИНА | 16 | 47 | 17 | 41 |

| АЗИТРО САНДОЗ | 17 | 10 | 127 | 361 |

| ТРИПЛИКСАМ | 18 | 8 | 389 | 54 |

| ДЕТРАЛЕКС | 19 | 28 | 30 | 14 |

| ДУФАСТОН | 20 | 9 | 420 | 63 |

| ГЕРБИОН | 21 | 157 | 10 | 71 |

| ДЕКАТИЛЕН | 22 | 942 | 5 | 83 |

| ТИВОРТИН | 23 | 15 | 85 | 6 |

| ДИФОРС | 24 | 11 | – | 279 |

| ФЕРВЕКС | 25 | – | 6 | 72 |

| ПРЕДУКТАЛ | 26 | 12 | 1000 | 85 |

| ВАЗАР | 27 | 14 | 269 | 55 |

| МУЛЬТИГРИП | 28 | – | 7 | 141 |

| РЕОСОРБИЛАКТ | 29 | 27 | 77 | 5 |

| АЦЦ | 30 | 97 | 23 | 13 |

Самые промотируемые бренды в разрезе врачебных специальностей представлены в табл. 2. Так, по количеству воспоминаний терапевтов/семейных врачей о промоции посредством визитов медицинских представителей топ-5 брендов сформировали такие препараты, как СУМАМЕД, ДИОКОР, ДИФОРС, ВАЗАР и АМОКСИКЛАВ.

| Таблица 2 | Топ-5 брендов лекарственных средств по количеству воспоминаний врачей различных специальностей о промоции медицинских представителей по итогам I полугодия 2018 г. |

| Специальность | 1 | 2 | 3 | 4 | 5 |

| Терапевты/семейные врачи | СУМАМЕД | ДИОКОР | ДИФОРС | ВАЗАР | АМОКСИКЛАВ |

| Гинекологи | ДУФАСТОН | ТЕРЖИНАН | ЛЮТЕИНА | НЕОТРИЗОЛ | ТАЗАЛОК |

| Педиатры | СУМАМЕД | АУГМЕНТИН | ЦЕФОДОКС | АЗИТРО САНДОЗ | АМОКСИКЛАВ |

| Неврологи | АКТОВЕГИН | ЦЕРАКСОН | НЕЙРОКСОН | АРМАДИН | ЦЕРЕБРОЛИЗИН |

| Кардиологи | ТРИПЛИКСАМ | ДИОКОР | ПРЕДУКТАЛ | ПРЕСТИЛОЛ | ДИФОРС |

| Хирурги | ДЕТРАЛЕКС | ДЕКСАЛГИН | ЦИБОР | КЛЕКСАН | НОРМОВЕН |

| Анестезиологи | ДЕКСАЛГИН | ЦИБОР | ЛОНГОКАИН | РЕФОРТАН | РЕОСОРБИЛАКТ |

| Отоларингологи | СИНУПРЕТ | АУГМЕНТИН | НАЗОНЕКС | ФЛИКС | ФЛЕМОКЛАВ |

| Ортопеды/травматологи | ДИКЛОБЕРЛ | ДЕКСАЛГИН | АРКОКСИЯ | ДИПРОСПАН | ДИКЛАК |

| Психиатры | ВАЛЬПРОКОМ | КВЕТИРОН | НЕОГАБИН | ДЕПАКИН | ЭГОЛАНЗА |

| Дерматологи/венерологи | ЭЛОКОМ | ТРИДЕРМ | КУТИВЕЙТ | ДЕРМОВЕЙТ | ДЕРИВА |

| Эндокринологи | ДИАБЕТОН | СИОФОР | L-ТИРОКСИН | ФОРКСИГА | БЕРЛИТИОН |

| Офтальмологи | СИМБРИНЗА | ФЛОКСАЛ | КОСОПТ | ЛАНОТАН | ХИЛО-КОМОД |

| Урологи | ОМНИК | КАНЕФРОН | ВИТАПРОСТ | УРОРЕК | ВЕЗИКАР |

| Гастроэнтерологи | КОНТРОЛОК | ГЕПТРАЛ | КРЕОН | НОЛЬПАЗА | ПРОКСИУМ |

| Аллергологи/пульмонологи | СЕРЕТИД | СИМБИКОРТ | СПИРИВА | СПИОЛТО | СИНГУЛЯР |

| Онкологи | ПАКЛИТАКСЕЛ | ДЕКСАЛГИН | МАСТОДИНОН | КАРБОПЛАТИН | ТАЗАЛОК |

Топ-3 компаний по суммарному количеству воспоминаний о промоции посредством визитов медицинских представителей среди врачей и фармацевтов формируют «Berlin-Chemie», «Teva» и «Sandoz» (табл. 3). Эти компании занимают соответственно 6-ю, 3-ю и 13-ю позиции на украинском рынке аптечных продаж лекарственных средств в денежном выражении. Следует отметить, что большинство компаний, активно промотирующих свои препараты посредством визитов медицинских представителей, входят в рейтинг топ-30 по объему продаж лекарственных средств в денежном выражении.

| Таблица 3 | Топ-30 маркетирующих организаций по суммарному количеству воспоминаний врачей и фармацевтов о визитах медицинских представителей по итогам I полугодия 2018 г. с указанием их позиций в рейтинге по объему аптечных продаж лекарственных средств в денежном выражении |

| Маркетирующая организация | № п/п по количеству воспоминаний о промоции | № п/п по объему продаж |

||

| Всего | Врачи | Фармацевты | ||

| Berlin-Chemie (Германия) | 1 | 1 | 2 | 6 |

| Teva (Израиль) | 2 | 4 | 1 | 3 |

| Sandoz (Швейцария) | 3 | 3 | 8 | 13 |

| KRKA d.d. Novo Mesto (Словения) | 4 | 6 | 7 | 8 |

| Фармак (Украина) | 5 | 5 | 9 | 1 |

| Sanofi (Франция) | 6 | 11 | 3 | 5 |

| Acino (Швейцария) | 7 | 2 | 22 | 12 |

| Дарница (Украина) | 8 | 15 | 4 | 4 |

| Кусум Фарм (Украина) | 9 | 8 | 13 | 11 |

| Юрия-Фарм (Украина) | 10 | 9 | 15 | 10 |

| Servier (Франция) | 11 | 7 | 29 | 14 |

| Киевский витаминный завод (Украина) | 12 | 16 | 5 | 9 |

| Takeda (Япония) | 13 | 10 | 45 | 15 |

| Stada (Германия) | 14 | 18 | 12 | 21 |

| Корпорация «Артериум» (Украина) | 15 | 12 | 27 | 2 |

| Дельта Медикел (Украина) | 16 | 30 | 6 | 20 |

| GlaxoSmithKline (Великобритания) | 17 | 13 | 33 | 18 |

| Bionorica (Германия) | 18 | 19 | 16 | 26 |

| Abbott Products GmbH (Германия) | 19 | 21 | 18 | 23 |

| Astellas Pharma Europe (Нидерланды) | 20 | 14 | 92 | 33 |

| Bayer Consumer Health (Швейцария) | 21 | 40 | 10 | 19 |

| Gedeon Richter (Венгрия) | 22 | 17 | 39 | 17 |

| Сперко Украина (Украина) | 23 | 24 | 17 | 34 |

| Dr. Reddy’s (Индия) | 24 | 22 | 20 | 27 |

| Reckitt Benckiser Healthcare International (Великобритания) | 25 | 54 | 11 | 29 |

| Egis (Венгрия) | 26 | 20 | 41 | 46 |

| Alpen Pharma AG (Швейцария) | 27 | 27 | 24 | 22 |

| Movi Health (Швейцария) | 28 | 47 | 14 | 42 |

| Мегаком (Украина) | 29 | 23 | 58 | 66 |

| World Medicine (Великобритания) | 30 | 26 | 38 | 50 |

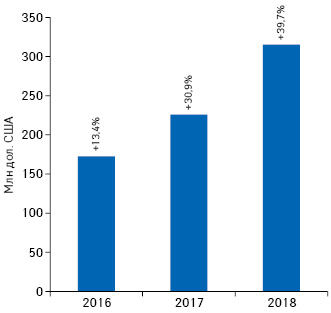

ТЕНДЕНЦИИ НА РЫНКЕ ТВ-РЕКЛАМЫ*

Необходимо обратить внимание на увеличение вложений (в прайсовых ценах) фармкомпаний в рекламу на телевидении, направленную на конечного потребителя (рис. 11). По итогам анализируемого периода прирост инвестиций в долларовом выражении составил 39,7%.

ПОДВОДЯ ИТОГИ

Важным трендом сегодня является развитие мультиканального маркетинга, что предполагает взаимодействие с целевой аудиторией через различные каналы коммуникации. Промоция посредством визитов медицинских представителей в структуре воспоминаний специалистов здравоохранения имеет тенденцию к уменьшению их доли, что связано с расширением использования других каналов. Так, активно развиваются удаленная коммуникация, конференции/семинары (в аудитории врачей), почтовые и электронные рассылки. В то же время визиты медицинских представителей по-прежнему аккумулируют львиную долю в структуре воспоминаний специалистов здравоохранения. Учитывая повышение коэффициента назначаемости, можно предположить, что фармацевтические компании работают в направлении оптимизации своих ресурсов, тщательной сегментации и таргетинга целевых аудиторий.

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим