МЕТОДОЛОГИЯ

Методология аудита госпитальных поставок включает данные по акцептированным тендерам и дистрибьюторским отгрузкам. Методология расчета основана на ежемесячно предоставляемых данных:

- выборки лечебно-профилактических учреждений (ЛПУ);

- финансирования системы здравоохранения (с разделением на государственный и местные бюджеты и учетом доли финансирования закупки лекарственных средств и медицинских изделий);

- по акцептированным тендерам;

- по отгрузкам дистрибьюторов в ЛПУ.

В расчете участвует более 10 тыс. товарных позиций (Stock Keeping Unit — SKU) препаратов и 2,3 тыс. ЛПУ Украины.

Компания «Proxima Research» также получает и систематизирует данные централизованных закупок МЗ Украины в разрезе номенклатуры и объемов финансирования государственных программ, которые реализуются через международные организации.

Мониторинг распределенных препаратов позволяет анализировать полноту выполнения программ и динамику цен на программные препараты.

ГОСПИТАЛЬНЫЕ ПОСТАВКИ ЛЕКАРСТВЕННЫХ СРЕДСТВ

Большую часть рынка лекарственных средств составляют розничные продажи, при этом доля госпитального сегмента сравнительно мала. Прежде всего это обусловлено особенностями существующей в нашей стране системы здравоохранения, отсутствием государственного медицинского страхования. Поэтому львиная доля потребления лекарственных средств финансируется из личных средств населения (розничный сегмент).

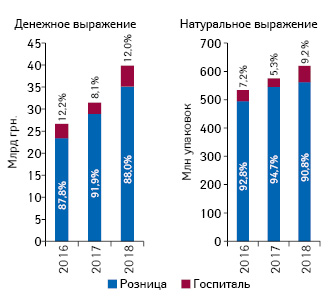

Так, по итогам I полугодия 2018 г., общий объем рынка лекарственных средств Украины, включая розничный* и госпитальный сегменты, составил 39,9 млрд грн. за 619,6 млн упаковок. Доля госпитального сегмента составила 12% в денежном и 9,2% в натуральном выражении (рис. 1). В абсолютном выражении — 4,8 млрд грн. за 57,2 млн упаковок.

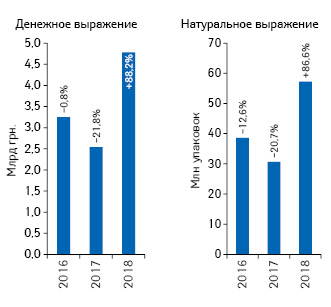

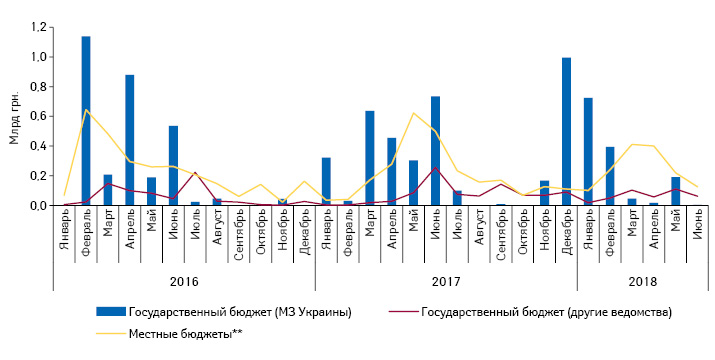

По итогам I полугодия 2018 г., отмечается значительный прирост объема госпитальных поставок лекарственных средств по сравнению с аналогичным периодом предыдущего года — на 88,2% в денежном и 86,6% в натуральном выражении (рис. 2). Это может быть связано с тем, что поставки лекарственных средств, закупаемых международными организациями, осуществляются с большой задержкой, и высокий прирост объема поставок в I полугодии 2018 г. может быть обусловлен значительными отгрузками препаратов, закупленных за средства бюджетов 2016 и 2017 г.

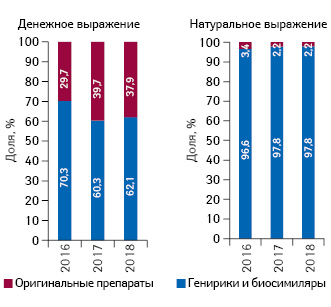

В структуре поставок лекарственных средств в разрезе оригинальных и генерических препаратов превалируют последние. В натуральном выражении по итогам I полугодия 2018 г. их удельный вес составляет 97,8%, а в денежном выражении — 62,1% (рис. 3).

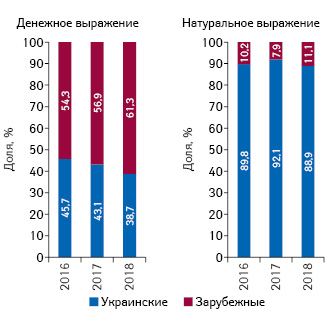

В разрезе категорий товаров отечественного и зарубежного производства в денежном выражении с небольшим перевесом превалируют препараты зарубежного производства. При этом с 2015 г. отмечается тенденция к уменьшению удельного веса отечественных препаратов. По итогам I полугодия 2018 г., их доля составила уже 38,7% (рис. 4). При этом в натуральном выражении отечественные препараты доминируют (88,9%), что обусловлено высокой стоимостью поставляемых импортных лекарственных средств.

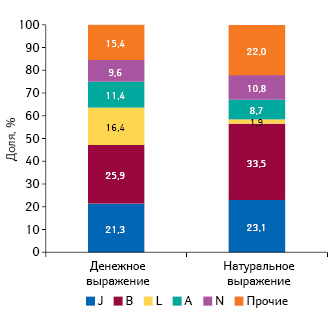

Более 60% в общем объеме госпитальных поставок в денежном выражении аккумулируют препараты группы J «Противомикробные средства для системного применения», В «Средства, влияющие на систему крови и гемопоэз» и L «Антинеопластические и иммуномодулирующие средства» (рис. 5).

В рейтинге препаратов АТС-классификации 4-го уровня по объему госпитальных поставок по итогам I полугодия 2018 г. лидируют факторы свертывания крови (B02B D), а также ферменты (A16A B) (табл. 1). Потребление этих групп лекарственных средств в госпитальном сегменте существенно увеличилось за счет поставок лекарственных средств, закупленных международными организациями по централизованным программам МЗ Украины: факторы свертывания крови в рамках закупки препаратов для оказания неотложной помощи при кровотечениях, а также лечения взрослых и детей, больных гемофилией; ферменты — в рамках закупки лекарственных средств для детей с орфанными заболеваниями, а также пациентов с мукополисахаридозом, болезнью Гоше.

| Код АТС 4-го уровня | 2018 | 2017 | 2016 |

| B02B D «Факторы свертывания крови» | 1 | 8 | 8 |

| A16A B «Ферменты» | 2 | 1 | 59 |

| B05X A «Растворы электролитов» | 3 | 3 | 10 |

| L01X E «Ингибиторы протеинкиназы» | 4 | 6 | 6 |

| J01D D «Цефалоспорины третьего поколения» | 5 | 5 | 9 |

| J05A R «Противовирусные средства для лечения ВИЧ-инфекции, комбинации» | 6 | 2 | 2 |

| B05B B «Растворы, применяемые для коррекции нарушений электролитного баланса» | 7 | 4 | 15 |

| L04A B «Ингибиторы фактора некроза опухоли-альфа (TNF-alfa)» | 8 | 34 | 79 |

| N02A B «Производные фенилпиперидина» | 9 | 12 | 12 |

| L01B C «Структурные аналоги пиримидина» | 10 | 77 | 40 |

Также значительно поднялись в рейтинге ингибиторы фактора некроза опухоли-альфа (TNF-alfa) (L04A B) и структурные аналоги пиримидина (L01B C).

ТЕНДЕРНЫЕ ЗАКУПКИ ЛЕКАРСТВЕННЫХ СРЕДСТВ

Анализируя ключевые показатели госпитального рынка лекарственных средств, важно также проследить за проведением тендеров.

Поставки препаратов за бюджетные средства можно разделить на 2 основные части: поставки за средства государственного и местных бюджетов**.

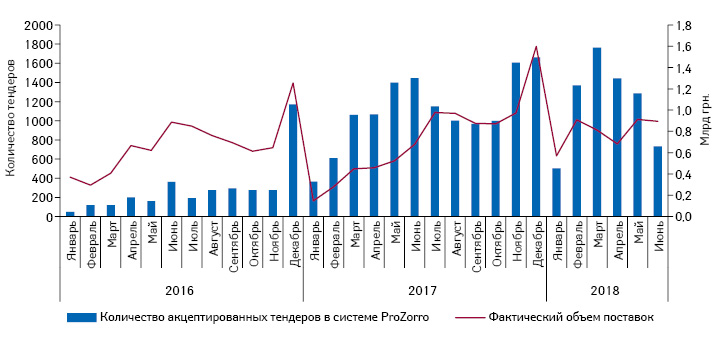

Динамика проведения тендеров в разрезе закупок за средства государственного и местных бюджетов представлена на рис. 6. Следует отметить, что в 2016 г. тендерные закупки осуществлялись и через веб-портал Вестника государственных закупок, и через систему ProZorro. С 1 августа 2016 г. использование этой системы обязательно для государственных заказчиков. Как показывает динамика акцептированных тендеров, ProZorro используется активно (рис. 7).

В анализируемый период лидерами среди брендов лекарственных средств по объему акцептированных тендеров за средства государственного бюджета в денежном выражении являются препараты Иммунат (фактор свертывания VIII, фактор Виллебранда), Тасигна (ингибитор протеинкиназы) и Рефакто (рекомбинантный фактор свертывания VIII) (табл. 2). В аналогичном рейтинге международных непатентованных наименований (МНН) лекарственных средств лидируют фактор свертывания VIII, нилотиниб и каспофунгин (табл. 3). Рейтинг поставщиков по объему акцептированных тендеров представен в табл. 4. Также в этих таблицах представлены рейтинги брендов, МНН и поставщиков лекарств, которые закупались за средства местных бюджетов.

| № п/п |

Государственный бюджет | Местные бюджеты |

| 1 | Иммунат | Фентанил |

| 2 | Тасигна | Натрия хлорид |

| 3 | Рефакто | Туберкулин |

| 4 | Фейба | Реосорбилакт |

| 5 | Эмоклот | Сибазон |

| 6 | Кансидас | Цефтриаксон |

| 7 | Пульмозим | Морфина гидрохлорид |

| 8 | Ноксафил | Тиопентал |

| 9 | Новосевен | Баланс |

| 10 | Кселода | Томогексол |

| № п/п |

Государственный бюджет | Местные бюджеты |

| 1 | Фактор свертывания VIII | Фентанил |

| 2 | Нилотиниб | Натрия хлорид |

| 3 | Каспофунгин | Морфин |

| 4 | Дорназа альфа | Диазепам |

| 5 | Позаконазол | Цефтриаксон |

| 6 | Эптаког альфа (активированный) |

Меропенем |

| 7 | Капецитабин | Тиопентал натрия |

| 8 | Интерферон бета | Йогексол |

| 9 | Фактор свертывания IX | Эноксапарин натрия |

| 10 | Глатирамера ацетат | Левофлоксацин |

| № п/п |

Государственный бюджет | Местные бюджеты |

| 1 | Имедекс (Венгрия) | БАДМ-Б (Днепр) |

| 2 | Бизнес Центр Фармация (Украина) | Медицинский центр «М.Т.К.» (Киев) |

| 3 | Программа развития ООН (ПРООН)*** (Украина) |

КП «Фармация» (Киев) |

| 4 | Sandoz Pharmaceuticals (Словения) | Медфарком-Центр (Киев) |

| 5 | Рош Украина (Украина) | ФАРМАДИС (Крюковщина) |

| 6 | Пфайзер Экспорт Си.Пи (Украина) | Сана КО (Одесса) |

| 7 | MAGNIPHARMA (Латвия) | Фармак (Киев) |

| 8 | Kedrion (Италия) | Оптима-Фарм (Киев) |

| 9 | Медицинский центр «М.Т.К.» (Украина) | Аметрин Ф (Киев) |

| 10 | Novo Nordisk Health Care (Швейцария) | Скайинвест (Каменка-Бугская) |

P.S.

Напомним, что с 2016 г. все закупки препаратов в рамках централизованных программ МЗ Украины осуществляются международными организациями (ПРООН, ЮНИСЕФ, Crown Agents). В 2016 г. для этих целей из государственного бюджета выделено 3,4 млрд грн. В 2017 г. на финансирование закупок по 40 программам выделено 6,05 млрд грн. Согласно Паспорту бюджетных программ на 2018 г. по состоянию на 4.06.2018 г. предусмотрено финансирование только 18 программ на сумму 5,95 млрд грн.

Одной из главных проблем международных закупок является то, что поставки лекарственных средств, закупаемых международными организациями, осуществляются с большой задержкой. В частности, все еще продолжаются поставки препаратов, закупленных за деньги бюджета 2016 и 2017 г., в то время как поставки препаратов за деньги бюджета 2018 г. на конец I полугодия 2018 г. еще не начинались.

Однако надежду на улучшение ситуации с затянутыми сроками поставки дает то, что, по данным МЗ Украины, в этом году предусмотрено согласование сроков проведения тендерных процедур международными организациями. Так, предполагается, что на этапе подписания договора МЗ Украины согласует сроки на объявление и проведение тендера, оценку предложений и т.п.

Кроме того, в новой редакции договоров с международными организациями изменены условия оплаты, которая теперь будет осуществляться на этапе заключения договоров между международными организациями и поставщиками лекарственных средств. В сметах также будет указываться информация о сроках поставок препаратов.

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим