|

Итак, по итогам I кв. 2007 г. объем розничного фармрынка достиг отметки 2,8 млрд грн. и 471,4 млн упаковок, увеличившись относительно I кв. 2006 г. на 17,1% в денежном и сократившись на 4,4% в натуральном выражении (табл. 1).

Таблица 1

Объем аптечных продаж по категориям товаров в I кв. 2005–2007 гг. с указанием процента прироста/убыли по сравнению с I кв. предыдущего года

| I кв., год | Млн грн. | Удельный вес категории, % | D, % | Млн упаковок | Удельный вес категории, % | D, % |

| ЛС | ||||||

| 2005 | 1375,7 | 88,0 | – | 256,1 | 69,7 | – |

| 2006 | 2069,4 | 86,6 | 50,4 | 335,5 | 68,0 | 31,0 |

| 2007 | 2365,3 | 84,5 | 14,3 | 307,7 | 65,3 | -8,3 |

| ИМН | ||||||

| 2005 | 117,2 | 7,5 | – | 101,1 | 27,5 | – |

| 2006 | 191,9 | 8,0 | 63,7 | 140,2 | 28,4 | 38,6 |

| 2007 | 222,6 | 8,0 | 16,0 | 142,8 | 30,3 | 1,9 |

| Косметика | ||||||

| 2005 | 35,7 | 2,3 | – | 4,5 | 1,2 | – |

| 2006 | 73,6 | 3,1 | 105,9 | 8,9 | 1,8 | 96,2 |

| 2007 | 133,1 | 4,8 | 80,8 | 12,2 | 2,6 | 37,9 |

| БАД | ||||||

| 2005 | 34,4 | 2,2 | – | 5,4 | 1,5 | – |

| 2006 | 54,9 | 2,3 | 59,7 | 8,5 | 1,7 | 56,7 |

| 2007 | 76,7 | 2,7 | 39,8 | 8,6 | 1,8 | 1,5 |

| Всего | ||||||

| 2005 | 1563,0 | – | – | 367,2 | – | – |

| 2006 | 2389,7 | – | 52,9 | 493,1 | – | 34,3 |

| 2007 | 2797,7 | – | 17,1 | 471,4 | – | -4,4 |

В марте 2007 г. объем продаж товаров «аптечной корзины» составил 1,0 млрд грн. за 170,9 млн упаковок, увеличившись на 16,0% в денежном выражении и сократившись на 4,5% в натуральном относительно аналогичного периода 2006 г.

Следует отметить, что уменьшение объемов рынка аптечных продаж в натуральном выражении отмечается с середины прошлого года. Однако происходит это в основном за счет уменьшения объемов реализации ЛС. Изменяется ценовая и фармакотерапевтическая структура этой категории товаров, потребители все больше и больше склонны выбирать дорогостоящие препараты в современных формах выпуска. И это вполне естественно, когда для достижения одинакового терапевтического эффекта вместо 5 таблеток можно принимать 1.

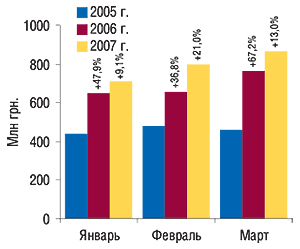

В истории отечественного фармрынка достигнут новый рекордный показатель месячного объема аптечных продаж — в марте 2007 г. он несколько превысил 1 млрд грн.!

Такие тенденции наложили свой отпечаток и на динамику объемов продаж ЛС в начале 2007 г. По итогам I кв. 2007 г. объем реализации ЛС составил 2,4 млрд грн. в денежном и 307,7 млн упаковок в натуральном выражении, увеличившись относительно аналогичного периода прошлого года на 14,3% и сократившись на 8,3% соответственно.

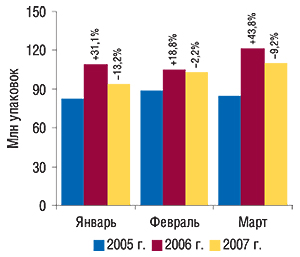

В марте 2007 г. аптечными учреждениями было реализовано ЛС на сумму 863,5 млн грн. за 110,1 млн упаковок (рис. 1, 2). Объем реализации ЛС увеличился относительно марта 2006 г. на 13,0% в денежном выражении и уменьшился на 9,2% в натуральном.

|

|

Доля ЛС в общем объеме аптечных продаж в I кв. 2007 г. уменьшилась как в денежном, так и в натуральном выражении на 2,1 и 2,8% соответственно относительно аналогичного периода 2006 г., составив 84,5% в денежном и 65,3% в натуральном выражении.

Объемы продаж сопутствующих категорий товаров «аптечной корзины» в это же время существенно увеличились. Наиболее активное развитие в I кв. 2007 г. продемонстрировала косметика. Объем розничной реализации таковой увеличился относительно аналогичного периода предыдущего года на 80,8% в денежном и 37,9% в натуральном выражении, значительно превысив показатели прироста в целом по рынку. Так, в I кв. 2007 г. аптечными учреждениями было реализовано 12,2 млн упаковок косметики на сумму 133,1 млн грн. При этом только в марте 2007 г. объем розничной реализации этой категории товаров «аптечной корзины» составил 49,7 млн грн. в денежном выражении и 4,4 млн упаковок в натуральном.

Кроме этого, значительно по сравнению с рынком увеличились объемы аптечных продаж биологически активных добавок (БАД): в денежном выражении — на 39,8%, а натуральном — на 1,5%.

Объемы розничной реализации изделий медицинского назначения (ИМН) в I кв. 2007 г. также увеличилась и в денежном, и в натуральном выражении (на 16,0 и 1,9% соответственно).

В результате таких изменений в общем объеме розничного фармрынка в денежном и натуральном выражении было отмечено увеличение доли косметики и БАД. Доля ИМН также увеличилась, но только в натуральном выражении.

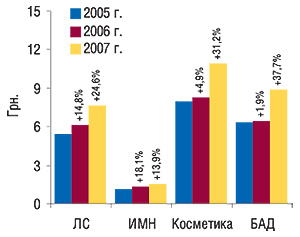

Превалирование темпов прироста объемов продаж всех категорий товаров «аптечной корзины» в денежном выражении над таковыми в натуральном в очередной раз свидетельствует о повышении средневзвешенной стоимости 1 упаковки ЛС, ИМН, косметики и БАД. Причем средневзвешенная стоимость 1 упаковки всех категорий товаров «аптечной корзины» повышалась планомерно на протяжении I кв. 2007 г. (рис. 3). По итогам исследуемого периода максимальный прирост этого показателя зафиксирован для БАД — на 37,7% до 8,9 грн. Максимальная средневзвешенная стоимость 1 упаковки традиционно закреплена за косметикой. В I кв. 2007 г. она составила 10,9 грн., что на треть больше, чем годом ранее. Следует отметить немалое повышение этого показателя у ЛС — на 24,6%. Средневзвешенная стоимость 1 упаковки этих товаров «аптечной корзины» увеличилась с 6,2 грн. в I кв. 2006 г. до 7,7 грн. в I кв. 2007 г.

|

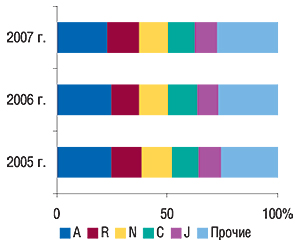

В разрезе фармакотерапевтической структуры розничного рынка ЛС по итогам I кв. 2007 г. отмечены некоторые изменения. Так, в общем объеме продаж ЛС в денежном выражении среди групп АТС-классификации первого уровня по сравнению с аналогичным периодом 2006 г. уменьшился удельный вес группы А «Средства, влияющие на пищеварительную систему и метаболизм» (на 1,6%), С «Средства, влияющие на сердечно-сосудистую систему» (на 0,7%) и N «Средства, действующие на нервную систему» (на 0,2%, рис. 4). В этот же период объем розничной реализации препаратов группы R «Средства, действующие на респираторную систему» увеличился на 30,2% относительно I кв. 2006 г. А доля этой группы в общем объеме продаж в исследуемый период увеличилась с 12,3% в I кв. 2006 г. до 14,0%. Кроме этого, несколько увеличился и удельный вес групп ЛС, объединенных в категорию «Прочие», что указывает на высокие темпы развития некоторых из них (на 0,3%). Так, по итогам I кв. 2007 г. не просто значительный, а максимальный прирост объемов продаж среди всех групп АТС-классификации первого уровня был зафиксирован по группе L «Антинеопластические и иммуномодулирующие средства» — 70,0%.

|

В разрезе групп АТС-классификации третьего уровня в I кв. 2007 г. максимальные объемы продаж в денежном выражении отмечены, как и в 2005, и 2006 гг., по группе N02B «Прочие анальгетики и антипиретики» (табл. 2). Причем в конце зимы — начале весны традиционно произошло немалое повышение спроса на такие ЛС. Следует отметить, что прирост объемов аптечных продаж в денежном выражении препаратов группы R05C «Отхаркивающие средства, за исключением комбинированных препаратов, содержащих противокашлевые средства» по сравнению с I кв. 2006 г. в разрезе топ-10 крупнейших групп по этому показателю был максимальным (61,4%) и значительно превысил таковой в целом по рынку. В общем, доля топ-10 групп АТС классификации третьего уровня в I кв. 2007 г. увеличилась на 0,9% относительно аналогичного периода 2006 г. и составила 31,0% общего объема продаж ЛС в денежном выражении.

Таблица 2

Топ-10 групп АТС третьего уровня по объему аптечных продаж ЛС в денежном выражении в I кв. 2005–2007 гг. с указанием процента прироста/убыли по сравнению с в I кв. предыдущего года

| № п/п | АТС-код | Наименование АТС-группы | Млн грн. | ||||

| 2005 г. | 2006 г. | D, % | 2007 г. | D, % | |||

| 1 | N02B | Прочие анальгетики и антипиретики | 82,9 | 105,5 | 27,4 | 130,0 | 23,2 |

| 2 | M01A | Нестероидные противовоспалительные и противоревматические средства | 49,0 | 77,9 | 59,0 | 93,6 | 20,2 |

| 3 | R05C | Отхаркивающие средства, за исключением комбинированных препаратов, содержащих противокашлевые средства | 38,0 | 48,5 | 27,9 | 78,3 | 61,4 |

| 4 | C01E | Прочие кардиологические препараты | 39,7 | 63,8 | 60,6 | 66,4 | 4,2 |

| 5 | A05B | Препараты, применяемые при заболеваниях печени, липотропные вещества | 39,1 | 56,8 | 45,4 | 64,8 | 14,0 |

| 6 | R02A | Препараты, применяемые при заболеваниях горла | 32,3 | 47,8 | 48,0 | 64,5 | 35,0 |

| 7 | A16A | Прочие средства, влияющие на пищеварительную систему и метаболические процесы | 36,5 | 56,1 | 53,8 | 62,8 | 11,9 |

| 8 | A11A | Поливитамины с добавками | 41,5 | 64,4 | 55,3 | 61,4 | -4,8 |

| 9 | N06B | Психостимуляторы, средства, применяемые при синдроме нарушения внимания и гиперактивности (ADHD), и ноотропные средства | 29,9 | 54,3 | 81,9 | 57,0 | 5,0 |

| 10 | R01A | Противоотечные и другие препараты для местного применения при заболеваниях полости носа | 32,7 | 47,8 | 46,3 | 53,4 | 11,6 |

| Прочие | 954,1 | 1446,5 | 51,6 | 1633,1 | 12,9 | ||

| Всего | 1375,7 | 2069,4 | 50,4 | 2365,3 | 14,3 | ||

1-е место по объемам аптечных продаж ЛС в денежном выражении как в мартовском рейтинге, так и за весь I кв. 2007 г. занял ЭССЕНЦИАЛЕ (табл. 3, 4). Напомним, что в феврале 2007 г. лидером по этому показателю был ЛАЗОЛВАН. Однако уже в топ-листах за март и I кв. 2007 г. он переместился на 2-ю позицию.

Таблица 3

Топ-лист брэндов ЛС по объему аптечных продаж в денежном выражении в марте 2007 г. с указанием позиции в рейтинге за аналогичный период 2006 г.

| Брэнд-нэйм | № п/п, год | |

| 2007 | 2006 | |

| ЭССЕНЦИАЛЕ | 1 | 1 |

| ЛАЗОЛВАН | 2 | 14 |

| ЦЕФТРИАКСОН | 3 | 4 |

| АКТОВЕГИН | 4 | 3 |

| МИЛДРОНАТ | 5 | 6 |

| ВИТРУМ | 6 | 5 |

| ПРЕДУКТАЛ | 7 | 8 |

| ФЕЗАМ | 8 | 2 |

| ПРОСТАМОЛ УНО | 9 | 26 |

| МЕЗИМ | 10 | 7 |

| НАТРИЯ ХЛОРИД | 11 | 10 |

| НО-ШПА | 12 | 9 |

| ЭНАП | 13 | 12 |

| КОЛДРЕКС | 14 | 11 |

| ФЕРВЕКС | 15 | 13 |

| АРБИДОЛ | 16 | 79 |

| ЛИНЕКС | 17 | 32 |

| КЕТАНОВ | 18 | 17 |

| ГЕПАБЕНЕ | 19 | 21 |

| ЦЕРЕБРОЛИЗИН | 20 | 29 |

| АМИЗОН | 21 | 47 |

| АСКОРБИНОВАЯ КИСЛОТА | 22 | 18 |

| НИМЕСИЛ | 23 | 48 |

| ДИКЛОБЕРЛ | 24 | 24 |

| АУГМЕНТИН | 25 | 74 |

| ТИОТРИАЗОЛИН | 26 | 41 |

| АЦЦ | 27 | 60 |

| АНАФЕРОН | 28 | 85 |

| ТРАУМЕЛЬ С | 29 | 31 |

| МОВАЛИС | 30 | 42 |

Таблица 4

Топ-лист брэндов ЛС по объему аптечных продаж в денежном выражении в I кв. 2007 г. с указанием позиции в рейтинге за аналогичный период 2006 г.

| Брэнд-нэйм | № п/п, год | |

| 2007 | 2006 | |

| ЭССЕНЦИАЛЕ | 1 | 1 |

| ЛАЗОЛВАН | 2 | 15 |

| ЦЕФТРИАКСОН | 3 | 4 |

| АКТОВЕГИН | 4 | 3 |

| МИЛДРОНАТ | 5 | 5 |

| ПРЕДУКТАЛ | 6 | 8 |

| ВИТРУМ | 7 | 6 |

| МЕЗИМ | 8 | 7 |

| ФЕЗАМ | 9 | 2 |

| КОЛДРЕКС | 10 | 11 |

| ФЕРВЕКС | 11 | 13 |

| НО-ШПА | 12 | 9 |

| НАТРИЯ ХЛОРИД | 13 | 10 |

| АРБИДОЛ | 14 | 112 |

| ЭНАП | 15 | 12 |

| ПРОСТАМОЛ УНО | 16 | 22 |

| ГЕПАБЕНЕ | 17 | 19 |

| КЕТАНОВ | 18 | 14 |

| АМИЗОН | 19 | 72 |

| ЛИНЕКС | 20 | 31 |

| АНАФЕРОН | 21 | 95 |

| АСКОРБИНОВАЯ КИСЛОТА | 22 | 20 |

| АУГМЕНТИН | 23 | 82 |

| АЦЦ | 24 | 55 |

| ЦЕРЕБРОЛИЗИН | 25 | 32 |

| НИМЕСИЛ | 26 | 57 |

| ДИКЛОБЕРЛ | 27 | 24 |

| ТЕРАФЛЮ | 28 | 118 |

| ФЕСТАЛ | 29 | 16 |

| ТИОТРИАЗОЛИН | 30 | 43 |

| ТРАУМЕЛЬ С | 31 | 29 |

| ФАРМАЦИТРОН | 32 | 58 |

| СТРЕПСИЛС | 33 | 27 |

| ВИАГРА | 34 | 28 |

| МИЛИСТАН | 35 | 114 |

| ИНГАЛИПТ | 36 | 67 |

| ЭНТЕРОСГЕЛЬ | 37 | 36 |

| КАПТОПРЕС | 38 | 17 |

| ХИЛАК | 39 | 77 |

| КСЕНИКАЛ | 40 | 25 |

| МОВАЛИС | 41 | 40 |

| ТЕРАФЛЕКС | 42 | 26 |

| УГОЛЬ АКТИВИРОВАННЫЙ | 43 | 97 |

| ЦЕФАЗОЛИН | 44 | 18 |

| КАНЕФРОН | 45 | 76 |

| КАЛЬЦЕМИН | 46 | 21 |

| АМБРОКСОЛ | 47 | 39 |

| ГЕРБИОН | 48 | 86 |

| ФЛУКОНАЗОЛ | 49 | 34 |

| ПРОТЕФЛАЗИД | 50 | 75 |

Совершенно иная картина наблюдалась в рейтинге брэндов ЛС по объемам аптечных продаж в натуральном выражении. Наиболее продаваемыми в этот период стали относительно недорогие препараты. Рейтинг брэндов ЛС по объемам реализации в натуральном выражении за I кв. 2007 г. возглавил ЦИТРАМОН (табл. 5). 2-е и 3-е места по этому показателю заняли УГОЛЬ АКТИВИРОВАННЫЙ и АНАЛЬГИН. Причем состав первой пятерки брэндов ЛС в этом рейтинге не изменился по сравнению с аналогичным периодом 2006 г. Следует отметить, что неплохие позиции в представленном топ-листе заняли препараты, условно отнесенные к группе cough&cold. Например, с 36-го места в I кв. 2006 г. на 20-е в исследуемый период поднялся ФЛЮКОЛД, а с 55-го на 22-е — АМИЗОН.

Таблица 5

Топ-лист брэндов ЛС по объему аптечных продаж в натуральном выражении в I кв. 2007 г. с указанием позиции в рейтинге за аналогичный период 2006 г.

| Брэнд-нэйм | № п/п, год | |

| 2007 | 2006 | |

| ЦИТРАМОН | 1 | 1 |

| УГОЛЬ АКТИВИРОВАННЫЙ | 2 | 2 |

| АНАЛЬГИН | 3 | 3 |

| АСКОРБИНОВАЯ КИСЛОТА | 4 | 4 |

| ВАЛИДОЛ | 5 | 5 |

| НАТРИЯ ХЛОРИД | 6 | 8 |

| АЦЕТИЛСАЛИЦИЛОВАЯ КИСЛОТА | 7 | 7 |

| КОРВАЛОЛ | 8 | 6 |

| НАФТИЗИН | 9 | 9 |

| ВАЛЕРИАНЫ ЭКСТРАКТ | 10 | 10 |

| ПЕРЕКИСЬ ВОДОРОДА | 11 | 14 |

| ПАРАЦЕТАМОЛ | 12 | 13 |

| МЕЗИМ | 13 | 17 |

| ГЕМАТОГЕН | 14 | 24 |

| СИГАН | 15 | 15 |

| СЕНАДЕКСИН | 16 | 12 |

| ВИТАМИН C | 17 | 30 |

| РАНИТИДИН | 18 | 11 |

| ФАРМАЗОЛИН | 19 | 16 |

| ФЛЮКОЛД | 20 | 36 |

| СЕПТЕФРИЛ | 21 | 18 |

| АМИЗОН | 22 | 55 |

| ЙОД | 23 | 19 |

| МУКАЛТИН | 24 | 39 |

| ЦЕФТРИАКСОН | 25 | 32 |

| КОЛДФЛЮ | 26 | 22 |

| ДИАЗОЛИН | 27 | 23 |

| КАЛЬЦИЯ ГЛЮКОНАТ | 28 | 20 |

| ТЕМПАЛГИН | 29 | 26 |

| АМПИЦИЛЛИН | 30 | 21 |

Лидером рейтингов маркетирующих организаций по объемам аптечных продаж ЛС как в I кв. 2007 г., так и в марте 2007 г. стала компания «Berlin-Chemie/Menarini Group» (табл. 6, 7). Высокие и стабильные позиции в обоих рейтингах занимают украинские производители — «Фармацевтическая фирма «Дарница» и корпорация «Артериум». В целом же по сравнению с аналогичными периодами 2006 г. составы обоих рейтингов остаются достаточно стабильными и отличаются всего несколькими участниками. При этом общее количество маркетирующих организаций на рынке ЛС постепенно увеличивается, а доля лидеров — уменьшается.

Таблица 6

Топ-лист маркетирующих организаций по объему аптечных продаж ЛС в денежном выражении в марте 2007 г. с указанием позиции в рейтинге за аналогичный период 2005–2006 гг.

| Маркетирующая организация | № п/п, год | ||

| 2007 | 2006 | 2005 | |

| Berlin-Chemie/Menarini Group (Германия) | 1 | 1 | 2 |

| sanofi-aventis (Франция) | 2 | 2 | 1 |

| Дарница (Украина) | 3 | 3 | 3 |

| Артериум Корпорация (Украина) | 4 | 4 | 4 |

| GlaxoSmithKline (Великобритания) | 5 | 8 | 8 |

| KRKA (Словения) | 6 | 5 | 5 |

| Фармак (Украина) | 7 | 7 | 7 |

| Sandoz (Швейцария) | 8 | 10 | 10 |

| Борщаговский ХФЗ (Украина) | 9 | 6 | 6 |

| Servier (Франция) | 10 | 15 | 20 |

| Heel (Германия) | 11 | 14 | 12 |

| Здоровье (Украина) | 12 | 9 | 9 |

| Gedeon Richter (Венгрия) | 13 | 11 | 11 |

| Boehringer Ingelheim (Германия) | 14 | 18 | 14 |

| Nycomed (Норвегия) | 15 | 17 | 22 |

| ratiopharm (Германия) | 16 | 16 | 18 |

| Actavis Group (Исландия) | 17 | 12 | 23 |

| Sagmel (США) | 18 | 13 | 13 |

| Ranbaxy (Индия) | 19 | 19 | 16 |

| Solvay Pharmaceuticals (Нидерланды) | 20 | 25 | 28 |

| Pfizer Inc. (США) | 21 | 21 | 21 |

| Bittner (Австрия) | 22 | 20 | 15 |

| Bayer Schering Pharma (Германия)* | 23 | 26 | 26 |

| Стада-Нижфарм (Германия-Россия) | 24 | 30 | 34 |

| Genom Biotech (Индия) | 25 | 22 | 17 |

| Киевский витаминный завод (Украина) | 26 | 24 | 24 |

| BMS (США) | 27 | 27 | 19 |

| Натурпродукт-Вега (Украина) | 28 | 23 | 25 |

| Mili Healthcare (Великобритания) | 29 | 38 | 47 |

| Bionorica (Германия) | 30 | 35 | 41 |

Таблица 7

Топ-лист маркетирующих организаций по объему аптечных продаж ЛС в денежном выражении в I кв. 2007 г. с указанием позиции в рейтинге за аналогичный период 2005–2006 гг.

| Маркетирующая организация | № п/п, год | ||

| 2007 | 2006 | 2005 | |

| Berlin-Chemie/Menarini Group (Германия) | 1 | 2 | 2 |

| sanofi-aventis (Франция) | 2 | 1 | 1 |

| Дарница (Украина) | 3 | 3 | 4 |

| Артериум Корпорация (Украина) | 4 | 4 | 3 |

| GlaxoSmithKline (Великобритания) | 5 | 8 | 8 |

| KRKA (Словения) | 6 | 5 | 5 |

| Фармак (Украина) | 7 | 7 | 7 |

| Sandoz (Швейцария) | 8 | 10 | 10 |

| Борщаговский ХФЗ (Украина) | 9 | 6 | 6 |

| Servier (Франция) | 10 | 15 | 20 |

| Heel (Германия) | 11 | 13 | 12 |

| Здоровье (Украина) | 12 | 9 | 9 |

| Gedeon Richter (Венгрия) | 13 | 11 | 11 |

| Boehringer Ingelheim (Германия) | 14 | 16 | 14 |

| ratiopharm (Германия) | 15 | 17 | 19 |

| Actavis Group (Исландия) | 16 | 12 | 23 |

| Nycomed (Норвегия) | 17 | 18 | 22 |

| Sagmel (США) | 18 | 14 | 13 |

| Ranbaxy (Индия) | 19 | 19 | 17 |

| Solvay Pharmaceuticals (Нидерланды) | 20 | 25 | 24 |

| Pfizer Inc. (США) | 21 | 21 | 21 |

| Bittner (Австрия) | 22 | 20 | 16 |

| BMS (США) | 23 | 27 | 18 |

| Bayer Schering Pharma (Германия)* | 24 | 26 | 26 |

| Стада-Нижфарм (Германия-Россия) | 25 | 29 | 36 |

| Genom Biotech (Индия) | 26 | 22 | 15 |

| Натурпродукт-Вега (Украина) | 27 | 23 | 27 |

| Киевский витаминный завод (Украина) | 28 | 24 | 25 |

| Bionorica (Германия) | 29 | 36 | 43 |

| Zentiva (Чешская Республика) | 30 | 40 | 37 |

| Novartis Consumer Health (Швейцария) | 31 | 46 | 41 |

| Egis (Венгрия) | 32 | 28 | 28 |

| Mili Healthcare (Великобритания) | 33 | 41 | 50 |

| Материа Медика (Россия) | 34 | 38 | 61 |

| Unipharm (США) | 35 | 30 | 35 |

| Dr. Reddy’s (Индия) | 36 | 42 | 42 |

| Grindeks (Латвия) | 37 | 34 | 30 |

| Bayer Consumer Care (Швейцария)* | 38 | 37 | 44 |

| Astellas Pharma Europe (Нидерланды) | 39 | 45 | 40 |

| Pliva (Хорватия) | 40 | 35 | 29 |

| Teva (Израиль) | 41 | 31 | 33 |

| Schering-Plough Corp. (США) | 42 | 50 | 52 |

| Концерн Стирол (Украина) | 43 | 39 | 32 |

| Сперко Украина (Украина) | 44 | 44 | 39 |

| Sopharma (Болгария) | 45 | 32 | 31 |

| Pharmascience (Канада) | 46 | 49 | 57 |

| Биофарма (Украина) | 47 | 33 | 38 |

| Натурфарм (Украина) | 48 | 58 | 55 |

| Janssen-Cilag (Бельгия-Швейцария) | 49 | 43 | 48 |

| ИнтерХим (Украина) | 50 | 63 | 79 |

*С 01.04.2007 г. в результате интеграции компаний «Bayer» и «Schering» образована группа «Bayer Health Care» (Германия), которая на отечественном фармрынке представлена 2 маркетирующими организациями: «Bayer Consumer Care» и «Bayer Schering Pharma».

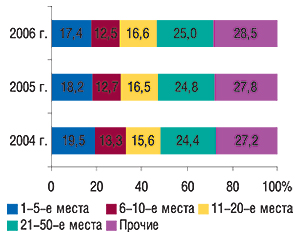

Так, удельный вес топ-50 маркетирующих организаций в I кв. 2007 г. составил 71,5% общего объема аптечных продаж ЛС, что на 0,7% меньше по сравнению с аналогичным периодом 2006 г. (рис. 5). При этом такие изменения сопровождались увеличением доли маркетирующих организаций, которые в рейтинге по объемам аптечных продаж ЛС заняли места ниже 10-го. В I кв. 2007 г. их удельный вес увеличился на 0,9% по сравнению с I кв. 2006 г.

|

Итак, розничный фармацевтический рынок продолжает активно расти и развиваться. Все больший вес на нем приобретают сопутствующие категории товаров «аптечной корзины». Увеличиваются объемы продаж более дорогостоящей продукции. Объемы рынка ЛС увеличиваются в денежном и уменьшаются в натуральном выражении, что сопровождается изменениями его фармакотерапевтической структуры. Очевидно, что эти и еще несколько других тенденций сохранятся до конца текущего года. Какие же еще? Читайте в следующем номере! n

|

Оксана Сергиенко

|

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим