МИРОВОЙ РЫНОК В ЦЕЛОМ

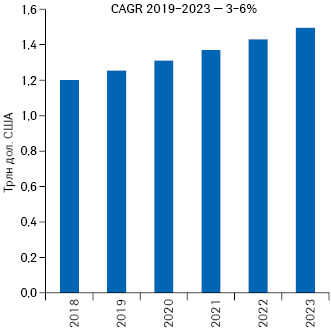

По итогам 2018 г. мировой объем расходов на лекарственные средства составил 1,2 трлн дол. США. А к 2023 г. этот показатель может достичь 1,5 трлн дол.

Среднегодовые темпы прироста (compound annual growth rates — CAGR) глобального фармрынка в течение прогнозируемого периода, как ожидается, составят 3–6% (рис. 1). Для сравнения, CAGR за предыдущие 5 лет (2016–2018 гг.) находился на уровне 6,3%.

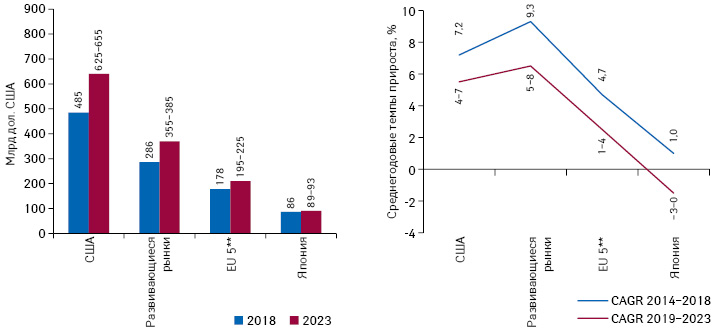

Ключевыми драйверами роста глобального фармрынка остаются США, а также группа быстроразвивающихся фармрынков (pharmerging markets)* (рис. 2).

РАЗВИТЫЕ ФАРМРЫНКИ

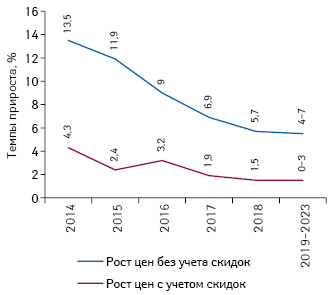

В США объем расходов на лекарственные средства (без учета скидок) в течение прогнозируемого периода будет увеличиваться в среднем на 4–7% ежегодно и к 2023 г. может составить 625–655 млрд дол. (см. рис. 2). В то же время темпы прироста чистого годового дохода производителей будут еще более сдержанными (на уровне 3–6%), что обусловлено замедлением темпов роста цен, как фактурных, так и чистых (с учетом скидок от производителя) (рис. 3).

К факторам, сдерживающим рост рынка, стоит также отнести истечение сроков патентной защиты некоторых оригинальных препаратов и появление новых генериков. А значительное увеличение количества лончей новых препаратов — к основным драйверам роста.

Следует отметить, что в предыдущие годы большую обеспокоенность регуляторных органов и общественности США вызывали цены на инновационные препараты (заявленные в момент выведения на рынок), особенно учитывая сдвиг в разработках в сторону таких направлений, как орфанные, онкологические заболевания.

Так, медианная ежегодная стоимость лечения некоторыми такими препаратами повысилась до десятков или сотен тысяч долларов. Ряд компаний взяли на себя обязательства по сдерживанию роста цен. В течение прогнозируемого периода сдерживающими факторами в плане ценообразования на новые препараты будут выступать такие факторы, как:

- ценовая конкуренция между инновационными брендами;

- проведение независимого обзора цен такими органами, как, например, Институт клинико-экономической экспертизы (Institute for Clinical and Economic Review — ICER);

- слабая вероятность того, что в следующие 5 лет состоится прорыв в инновациях такого же уровня, как недавний лонч препаратов для CAR-T-клеточной терапии, ингибиторов иммунных контрольных точек и т.п.

Меры по сдерживанию роста расходов на препараты в странах — членах ЕС дают свои плоды. В целом для топ-5 крупнейших фармрынков ЕС (Великобритания, Германия, Италия, Франция, Испания) прогнозируется замедление среднегодовых темпов прироста до 1–4% в период 2019–2023 гг. (для сравнения, за предыдущие 5 лет показатель CAGR составил 4,7%) (см. рис. 2).

Наиболее низкими темпами прироста среди развитых фармрынков характеризуется Япония. Это может быть обусловлено в том числе тем, что расходы на лекарственные средства здесь тщательно контролируются министерством здравоохранения и социального обеспечения труда (Ministry of Labour Health and Welfare). Каждые 2 года цены пересматриваются.

Как ожидается, показатель CAGR в 2019–2023 гг. замедлится до –3–0% (см. рис. 2). Частично это может быть связано с негативными прогнозами динамики курса валют, а также повышением конкуренции со стороны генериков и расширением применения небрендированных генериков. Бóльшая экономия за счет применения генериков, как ожидается, позволит перераспределить расходы в пользу препаратов для лечения хронических или редких заболеваний, которое является дорогостоящим (specialty medicines), без существенного влияния на бюджет. По прогнозам, доля этой группы препаратов в общей структуре расходов на лекарственные средства в Японии за 2019–2023 гг. может увеличиться с 30 до 41%.

Сдвиг в расходах в сторону specialty medicines, а также старение населения, как ожидается, выступят основными факторами, способствующими росту фармрынка Японии. Несмотря на сокращение общего количества населения, высокий уровень потребления препаратов в расчете на душу населения среди пациентов старшего возраста смягчает сдерживающее влияние возрастающей конкуренции со стороны генериков и изменения курса валют.

БЫСТРО РАЗВИВАЮЩИЕСЯ ФАРМРЫНКИ

Для группы быстроразвивающихся фармрынков в течение прогнозируемого периода ожидается замедление CAGR до 5–8% (см. рис. 2). Для сравнения этот показатель за предыдущие 5 лет составил 9,3%. Такой прогноз аналитиков связан в том числе с ожиданиями, что вклад таких факторов, как рост экономики и расширение доступа населения к услугам здравоохранения, будет не таким значимым, как в период 2014–2018 гг.

В течение прогнозируемого периода росту pharmerging markets будут способствовать увеличение потребления препаратов на душу населения, а в некоторых странах — увеличение потребления инновационных лекарственных средств.

Наиболее высокий CAGR продемонстрируют Турция, Египет и Пакистан.

Крупнейшим рынком в группе pharmerging markets (и вторым в мире после США) является Китай. По итогам 2018 г., расходы на лекарственные средства в этой стране достигли 137 млрд дол. А к 2023 г. объем китайского фармрынка может достичь 140–170 млрд дол.

Темпы прироста фармрынка Китая также замедляются, причем весьма существенно. Так, согласно прогнозам CAGR в течение 2019–2023 гг. этот показатель составит 3–6%. Для сравнения, в период 2008–2013 гг. среднегодовые темпы прироста находились на уровне 19%.

Стоит отметить, что в течение последнего десятилетия значительное влияние на развитие рынка оказывали государственные реформы, направленные на расширение доступа населения как в городах, так и сельской местности, к медицинскому страхованию, модернизацию больниц и учреждений первичной медико-санитарной помощи. Теперь усилия государства сдвигаются в сторону оптимизации расходов и борьбы с коррупцией.

В 2017 г. в Китае был обновлен перечень возмещаемых государством лекарственных средств (National Reimbursement Drug List), который до этого не обновлялся 8 лет. Аналитики прогнозируют увеличение потребления новых препаратов из обновленного списка, в то время как увеличение потребления небрендированных генериков и неоригинальных брендов локального производства, как ожидается, будет менее активным.

R&D

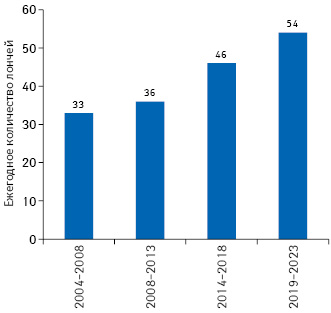

Количество R&D-проектов стремительно увеличивается, причем число успешных бьет предыдущие рекорды. В результате в течение следующих 5 лет ожидается лонч еще большего количества новых препаратов, чем было зафиксировано в предыдущие годы (рис. 4). Так, согласно прогнозам ежегодно на рынок будет выводиться в среднем 54 новые активные субстанции (new active substance — NAS). При этом 2/3 лончей составит категория specialty medicines.

Ожидается, что к 2023 г. объем расходов на препараты для лечения хронических или редких заболеваний, которые являются дорогостоящими, на развитых рынках*** может достичь 475–505 млрд дол.

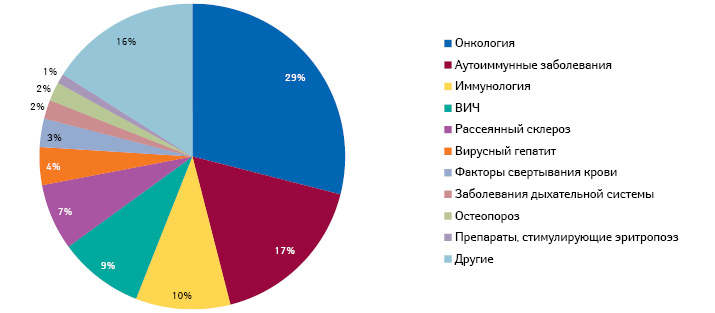

Прогноз структуры расходов на specialty medicines в разрезе терапевтических групп представлен на рис. 5.

КОНКУРЕНЦИЯ СО СТОРОНЫ ГЕНЕНРИКОВ И БИОСИМИЛЯРОВ

Ожидается, что к 2023 г. 18 из нынешних топ-20 самых продаваемых брендов лекарственных средств столкнутся с конкуренцией со стороны генериков и биосимиляров.

Через 5 лет уровень конкуренции со стороны биосимиляров на рынке биологических препаратов будет почти в 3 раза выше, чем сейчас. Причем на европейские рынки, где этот сегмент более зрелый, конкуренция со стороны биосимиляров повлияет раньше и более значимо.

В 2018 г. положительную рекомендацию Европейского агентства по лекарственным средствам (European Medicines Agency — ЕМА) получил биосимиляр адалимумаба (оригинатор — Humira), а в 2023 г. биосимиляр адалимумаба может появиться и на рынке США, что, по мнению аналитиков, станет самым большим «событием» на рынке биосимиляров в ближайшие 5 лет.

Тема развития глобального фармацевтического рынка очень многогранна. В рамках одной публикации мы не успели охватить все актуальные тенденции и новые вызовы, которые также оказывают влияние на развитие фармацевтического рынка и достойны более детального рассмотрения.

Например, появление инновационных препаратов нового поколения влечет за собой новые вызовы для всех стейкхолдеров, ведь стоимость лечения в расчете на одного пациента очень велика.

В сфере R&D все шире применяются новые технологии, такие как искусственный интеллект и машинное обучение.

Стоит упомянуть и развитие статуса digital-технологий для пациентов. Так, недавно первая digital-технология получила допуск на рынок США в качестве рецептурного цифрового терапевтического лечения. Более подробно о том, что еще интересного происходит в мире глобальной Фармы, читайте в следующих номерах «Еженедельника АПТЕКА».

по материалам www.iqvia.com

*К группе pharmerging markets относят страны с уровнем дохода на душу населения ниже 30 тыс. дол. и совокупным ростом объема фармрынка за 5 лет более 1 млрд дол.

**EU5 — Великобритания, Германия, Италия, Франция, Испания.

***США, Япония, Германия, Франция, Италия, Испания, Великобритания, Канада.

Коментарі