|

Согласно унифицированной анатомо-терапевтической и химической классификации лекарственных средств — классификационной системе АТС (Anatomical Therapeutic Chemical classification system) — антагонисты АТ1-рецепторов ангиотензина II, или сартаны, относятся к группам С09С «Простые препараты антагонистов ангиотензина II» и С09D «Комбинированные препараты ингибиторов ангиотензина II» (С — «Средства, влияющие на сердечно-сосудистую систему»; С09 — «Средства, действующие на ренин-ангиотензиновую систему»).

На розничном фармрынке Украины представлены 7 монокомпонентных препаратов: лозартан [losartan, losartanum], эпрозартан [eprosartan, eprosartanum], вальзартан [valsartan, valsartanum], ирбесартан [irbesartan, irbesartanum], кандесартан [candesartan, candesartanum], тельмизартан [telmisartan, telmisartanum]; отсутствуют — тазозартан [tasosartan, tasosartanum] и ольмезартан медоксомил (olmesartan medoxomil) [olmesartan, olmesartanum]. Кроме этого, на отечественном розничном фармрынке представлены 4 комбинированных препарата: лозартан, вальзартан, кандесартан и тельмизартан в комбинации с диуретиками. Основные классификационные характеристики сартанов приведены в табл. 1.

Таблица 1

Основные классификационные характеристики сартанов, представленных на украинском фармрынке

| INN | Код АТС | DDD1 | Способ применения2 |

| C09C Простые препараты антагонистов ангиотензина II | |||

| Лозартан | C09С A01 | 50 мг | O |

| Эпрозартан | C09С A02 | 0,6 г | O |

| Вальзартан | C09С A03 | 80 мг | O |

| Ирбесартан | C09С A04 | 0,15 г | O |

| Кандесартан | C09С A06 | 8 мг | O |

| Тельмизартан | C09С A07 | 40 мг | O |

| C09D Комбинированные препараты ингибиторов ангиотензина II | |||

| Лозартан и диуретики | C09D A01 | 1 табл.3 | O |

| Вальзартан и диуретики | C09D A03 | 1 табл. | O |

| Кандесартан и диуретики | C09D A06 | 1 табл. | O |

| Тельмизартан и диуретики | C09D A07 | 1 табл. | O |

1DDD (defined daily dose/DDD) — установленная суточная доза — средняя поддерживающая доза ЛС, применяемого по его основному показанию у взрослых (ВОЗ, 2007). Сведения о величинах DDD можно получить на сайте Сотрудничающего центра ВОЗ по методологии статистики лекарственных средств (WHO Collaborating Centre for Drug Statistics Methodology, );

2О (oral) — внутрь;

3учитывая, что для комбинированных препаратов сартана DDD не определена, для проведения анализа была использована 1 UD (unit dose) — рекомендованная ВОЗ для использования в таких случаях.

Группа сартанов на отечественном фармрынке является одной из наиболее быстро развивающихся. Причем если с начала текущего года отмечают сравнительно небольшие приросты объемов продаж лекарственных средств (ЛС) в денежном выражении и убыль таковых в натуральном, увеличение объемов продаж более дорогостоящих препаратов, смещение акцента в сторону зарубежных препаратов, то в сегменте сартанов царят особенные тенденции.

Объем продаж сартанов увеличивается не по дням, а по часам (рис. 1), причем в натуральном выражении так же быстро, как и в денежном, что свидетельствует о незначительных изменениях средневзвешенной стоимости 1 упаковки таких препаратов. Наиболее заметные изменения на рынке сартанов произошли во второй половине 2006 г., как раз в то время, когда темпы прироста объемов всего рынка ЛС замедлились, и эта группа препаратов продемонстрировала готовность быть на высоте. Уже с февраля 2007 г. объемы продаж сартанов ежемесячно составляют более 1 млн грн. в ценах конечного потребителя.

|

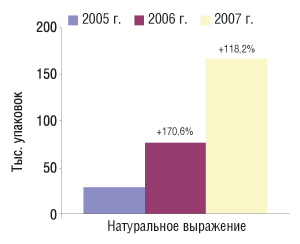

По итогам первых 4 мес 2007 г. объем продаж сартанов из аптек составил 4,8 млн грн. в денежном выражении, что на 131,0% больше, чем в аналогичный период прошлого года (рис. 2). В натуральном выражении объем реализации этих препаратов составил 166,6 тыс. упаковок, увеличившись по сравнению с первыми 4 мес 2006 г. на 118,2% (рис. 3). Отметим также, что средневзвешенная стоимость 1 упаковки сартанов в исследуемый период составила 28,7 грн., что на 5,8% выше, чем в аналогичный период прошлого года.

|

|

Важно, что на отечественном рынке аптечных продаж этот сегмент полностью занят зарубежными производителями. Сегодня на розничном фармрынке представлены сартаны, производимые в 8 странах. При этом пятью из них (за исключением Индии, Нидерландов и Швейцарии) в Украине представлено по 1 торговой марке таких препаратов. Максимальную долю в общем объеме реализации сартанов за первые 4 мес 2007 г. составили препараты индийского производства — 31,7% в денежном и 51,3% в натуральном выражении, причем по сравнению с 2006 г. их доля существенно уменьшилась — на 22 и 38% соответственно. Нужно отметить, что в абсолютных значениях объем продаж сартанов индийского производства увеличился, однако темпы его прироста были значительно ниже, чем в целом по группе сартанов.

Сартаны — достаточно узкий сегмент. Здесь, несмотря на относительно большое количество препаратов, львиную долю общего объема продаж обеспечивает небольшое количество брэндов. Причем зачастую под одним брэндом объединены и моно-, и комбинированные препараты.

Обе группы на данном этапе развиваются очень быстро. Объем продаж группы препаратов С09С по итогам первых 4 мес 2007 г. увеличился по сравнению с аналогичным периодом прошлого года практически в 2 раза, а C09D — немногим менее чем в 3,5 (табл. 2). На протяжении 3 последних лет группа комбинированных сартанов демонстрирует более высокие темпы роста в отличие от группы простых препаратов. В результате доля комбинированных препаратов (группы C09D) в общем объеме продаж сартанов и в денежном, и в натуральном выражении постепенно увеличивается. По состоянию на январь–апрель 2007 г. практически треть общего объема продаж сартанов в денежном выражении и более четверти в натуральном составили комбинированные препараты.

Таблица 2

Объем аптечных продаж сартанов по группам АТС-классификации третьего уровня за первые 4 мес 2005–2007 гг. с указанием удельного веса и процента прироста/убыли относительно аналогичного периода предыдущего года

| Январь–апрель | Объем продаж, тыс. грн. | Доля в общем объеме продаж сартанов, % | D, % | Объем продаж, тыс. упаковок | Доля в общем объеме продаж сартанов, % | D, % |

| C09C Простые препараты антагонистов ангиотензина II | ||||||

| 2005 г. | 859,3 | 82,7 | – | 23,9 | 84,8 | – |

| 2006 г. | 1578,3 | 76,2 | 83,7 | 55,3 | 72,4 | 131,1 |

| 2007 г. | 3140,7 | 65,6 | 99,0 | 118,7 | 71,2 | 114,7 |

| C09D Комбинированные препараты ингибиторов ангиотензина II | ||||||

| 2005 г. | 179,9 | 17,3 | – | 4,3 | 15,2 | – |

| 2006 г. | 494,2 | 23,8 | 174,8 | 21,1 | 27,6 | 390,7 |

| 2007 г. | 1646,0 | 34,4 | 233,0 | 47,9 | 28,8 | 127,4 |

| Всего | ||||||

| 2005 г. | 1039,2 | – | – | 28,2 | – | – |

| 2006 г. | 2072,6 | – | 99,4 | 76,4 | – | 170,6 |

| 2007 г. | 4786,7 | – | 131,0 | 166,6 | – | 118,2 |

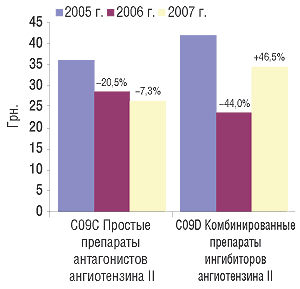

Превалирование прироста объемов продаж простых препаратов в натуральном выражении над таковым в денежном в свою очередь указывает на снижение средневзвешенной стоимости 1 упаковки препаратов этой группы в исследуемый период: по сравнению с первыми 4 мес 2006 г. она снизилась на 2 грн. и составила 26,5 грн. (рис. 4). В случае с комбинированными препаратами отмечена обратная тенденция: здесь средневзвешенная стоимость 1 упаковки препаратов, напротив, повысилась (с 23,4 до 34,3 грн.). Очевидно, что такие изменения в значительной степени обусловлены изменениями структуры объемов продаж сартанов.

|

В исследуемый период наиболее высокий прирост объемов продаж как в денежном выражении, так и в DDD продемонстрировали моно- и комбинированные препараты лозартана, тем самым в рейтинге групп АТС-классификации по объемам аптечных продаж потеснив группу препаратов C09C A06 «Кандесартан» (табл. 3). Учитывая величину прироста объемов продаж простых и комбинированных препаратов лозартана, необходимо отметить, что именно эти 2 группы в исследуемый период стали двигателем развития всего сегмента сартанов. Не исключено, что одной из наиболее весомых причин таких изменений является тот факт, что только в группах простых и комбинированных препаратов лозартана существует конкуренция на уровне брэндов, в то время как во всех остальных группах представлено только по 1 брэнду ЛС. Впрочем, достаточно высокий прирост объемов продаж в исследуемый период по сравнению с аналогичным прошлого года продемонстрировали 7 из 10 исследуемых групп сартанов.

Таблица 3

Продажи сартанов по группам АТС-классификации пятого уровня в Украине за первые 4 мес 2005–2007 гг. в денежном выражении, а также выраженные в DDD с указанием процента прироста/убыли по сравнению с аналогичным периодом предыдущего года

| № п/п | АТС-код | Наименование АТС-группы | Объем продаж, тыс. грн. | Объем продаж, тыс. DDD | ||||||||

| 2005 г. | 2006 г. | D, % | 2007 г. | D, % | 2005 г. | 2006 г. | D, % | 2007 г. | D, % | |||

| 1 | C09D A01 | Лозартан и диуретики | 75,0 | 102,0 | 36,0 | 1123,2 | 1001,1 | 27 | 89 | 233,4 | 1041 | 1075,4 |

| 2 | C09C A01 | Лозартан | 89,1 | 278,3 | 212,4 | 1119,6 | 302,4 | 52 | 183 | 249,7 | 1080 | 490,6 |

| 3 | C09C A06 | Кандесартан | 378,9 | 644,6 | 70,1 | 1080,6 | 67,6 | 192 | 394 | 104,5 | 594 | 50,8 |

| 4 | C09C A07 | Тельмизартан | 223,2 | 257,6 | 15,4 | 359,8 | 39,7 | 47 | 64 | 36,0 | 85 | 33,1 |

| 5 | C09C A02 | Эпрозартан | 10,6 | 92,5 | 770,3 | 294,0 | 217,7 | 2 | 19 | 847,8 | 57 | 203,7 |

| 6 | C09D A06 | Кандесартан и диуретики | 3,5 | 226,9 | 6378,3 | 273,2 | 20,4 | 2 | 92 | 5947,6 | 109 | 19,0 |

| 7 | C09C A04 | Ирбесартан | 135,8 | 283,0 | 108,4 | 265,3 | -6,3 | 25 | 61 | 143,5 | 52 | -14,8 |

| 8 | C09D A07 | Тельмизартан и диуретики | 101,3 | 157,1 | 55,0 | 241,7 | 53,9 | 10 | 19 | 92,9 | 28 | 43,6 |

| 9 | C09C A03 | Вальзартан | 21,8 | 22,3 | 2,4 | 21,4 | -4,2 | 5 | 5 | -5,6 | 5 | 9,6 |

| 10 | C09D A03 | Вальзартан и диуретики | – | 8,2 | – | 7,9 | -4,3 | – | 2 | – | 2 | 1,3 |

| Всего | 1039,2 | 2072,6 | 99,4 | 4786,7 | 131,0 | 362 | 926 | 156,0 | 3052 | 229,6 | ||

По итогам первых 4 мес 2007 г. максимальный объем продаж сартанов в натуральном выражении был зафиксирован относительно простых препаратов кандесартана — 60,3 тыс. упаковок, что составило 36,2% общего объема продаж сартанов в упаковках. Вторыми по объемам продаж в натуральном выражении стали монопрепараты лозартана, доля которых составла 30,0%, третьими — комбинированные препараты лозартана (21,5%).

Увеличение объема продаж сартанов за первые 4 мес 2007 г. по сравнению с аналогичным периодом 2006 г. в денежном выражении на 131,0% сопровождалось увеличением объема продаж таковых в DDD на 229,6%. В результате объем продаж сартанов, выраженный в DDD, составил 3052 тыс. Следовательно, на протяжении первых 4 мес 2007 г. 25,4 тыс. человек могли принимать какой-либо из препаратов сартана в установленной суточной дозе.

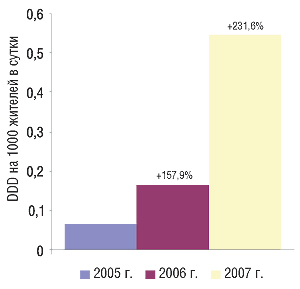

Учитывая уменьшение населения Украины, потребление сартанов на 1000 жителей в сутки по итогам первых 4 мес 2007 г. по сравнению с аналогичным периодом 2006 г. увеличилось еще больше — на 231,6% — и составило 0,5 DDD (рис. 5). То есть в течение первых 4 мес 2007 г. 0,05% населения Украины могли принимать какой-либо из препаратов сартана в установленной суточной дозе на протяжении 1 дня.

|

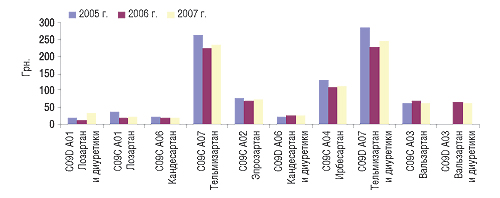

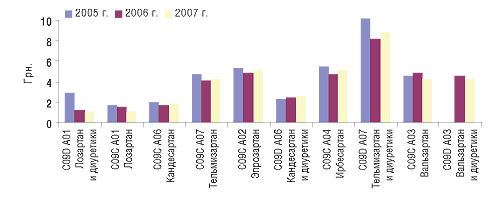

Интересно также рассмотреть ценовые характеристики сартанов в разрезе групп АТС-классификации пятого уровня. Так, по итогам первых 4 мес 2007 г. максимальная средневзвешенная стоимость 1 упаковки была зафиксирована относительно групп C09D A07 «Тельмизартан и диуретики» (245,3 грн.) и C09C A07 «Тельмизартан» (236,1 грн.; рис. 6). Отметим, что в обеих этих группах представлен только 1 брэнд — МИКАРДИС.

|

Стоимость 1 упаковки других сартанов по итогам первых 4 мес 2007 г. варьировала от 17,9 грн. для препаратов кандесартана до 111,4 грн. — ирбесартана. Средневзвешенная стоимость 1 упаковки лидеров этого сегмента фармрынка — комбинированных препаратов лозартана — составила 31,3 грн., а простых препаратов лозартана — 22,4 грн.

Наиболее высокий прирост средневзвешенной стоимости 1 упаковки сартанов был отмечен среди препаратов лозартана. В исследуемый период покупали больше дорогостоящих комбинированных и монопрепаратов лозартана, чем в прошлом году. В остальных группах сартанов в разрезе АТС-классификации пятого уровня особых изменений средневзвешенной стоимости не произошло.

Учитывая различия в формах выпуска сартанов, важно отметить, что стоимость 1 DDD сартанов по итогам первых 4 мес 2007 г. колебалась от 1,0 грн. для препаратов группы С09С А01 «Лозартан» до 8,8 грн. для препаратов группы C09D A07 «Тельмизартан и диуретики» (рис. 7). В случае с группами препаратов лозартана по АТС-классификации пятого уровня, где было отмечено повышение средневзвешенной стоимости 1 упаковки препаратов, стоимость 1 DDD, напротив, снизилась. А это указывает на увеличение доли в общем объеме продаж таковых препаратов с большим количеством таблеток в упаковке.

|

По итогам первых 4 мес 2007 г. на отечественном розничном фармрынке продавались 35 препаратов сартанов, маркетируемые 13 компаниями. Из этих 35 препаратов 11 — комбинированные. Все препараты сартанов можно сгруппировать в 16 брэндов, 6 из которых объединяют в себе и простые, и комбинированные сартаны. По сравнению с первыми 4 мес 2006 г. количество брэндов сартанов на отечественном рынке аптечных продаж увеличилось на 2.

Лидером по объемам аптечных продаж в денежном выражении за первые 4 мес 2007 г. стал ЛОЗАП, препарат лозартана, представленный на розничном фармрынке Украины в 4 лекарственных формах (2 монопрепарата и 2 комбинированных; табл. 4). Доля ЛОЗАПА в исследуемый период составила 40,9% общего объема продаж сартанов, и нужно сказать, что за несколько лет существования на рынке он добился значительных успехов. 2-е и 3-е места в представленном рейтинге заняли КАНДЕСАР и МИКАРДИС, удельный вес которых по этому показателю составил 28,3 и 12,6% соответственно. Таким образом, доля первой тройки брэндов в общем объеме продаж сартанов в денежном выражении составила 81,7%.

Таблица 4

Топ-10 брэндов ЛС исследуемой группы по объемам аптечных продаж в денежном выражении (грн.) за первые 4 мес 2007 г.

с указанием позиции в рейтингах за аналогичный период 2005 и 2006 г.

| Брэнд-нейм | № п/п | ||

| 2005 г. | 2006 г. | 2007 г. | |

| ЛОЗАП | – | 8 | 1 |

| КАНДЕСАР | 1 | 1 | 2 |

| МИКАРДИС | 2 | 2 | 3 |

| ТЕВЕТЕН | 8 | 7 | 4 |

| АПРОВЕЛЬ | 3 | 3 | 5 |

| ЛОСАКАР | 5 | 6 | 6 |

| КОЗААР | 6 | 5 | 7 |

| ПРЕСАРТАН | 9 | 11 | 8 |

| ГИЗААР | 10 | 12 | 9 |

| АНГИЗАР | – | 10 | 10 |

Лидером по объемам продаж сартанов в натуральном является КАНДЕСАР (табл. 5). ЛОЗАП здесь занял 2-е место. Однако объемы их продаж были практически одинаковы. Доля первого составила 42,73% общего объема продаж сартанов в натуральном выражении, второго — 42,67%. Удельный вес ЛОСАКАРА, занимающего 3-е место, составил 6,5%. На долю этих 3 препаратов-лидеров пришлось 91,9% общего объема продаж сартанов в натуральном выражении. Удельный вес первой пятерки брэндов в данном случае составил более 95% общего объема продаж сартанов. А годом ранее доля этих препаратов была значительно меньше и составляла около 70%, что свидетельствует о высокой динамичности группы и перераспределении сфер влияния.

Таблица 5

Топ-10 брэндов ЛС исследуемой группы по объемам аптечных продаж в натуральном выражении (упаковок) за первые 4 мес 2007 г. с указанием позиции в рейтингах за аналогичный период 2005 и 2006 г.

| Брэнд-нейм | № п/п | ||

| 2005 г. | 2006 г. | 2007 г. | |

| КАНДЕСАР | 1 | 1 | 1 |

| ЛОЗАП | – | 7 | 2 |

| ЛОСАКАР | 3 | 3 | 3 |

| ТЕВЕТЕН | 9 | 6 | 4 |

| МИКАРДИС | 4 | 5 | 5 |

| АПРОВЕЛЬ | 5 | 4 | 6 |

| ПРЕСАРТАН | 7 | 9 | 7 |

| ЛОЗАР | 2 | 2 | 8 |

| АНГИЗАР | – | 11 | 9 |

| КОЗААР | 8 | 8 | 10 |

Очевидно, что значительный вклад в развитие сегмента сартанов сегодня вносят несколько сильнейших брэндов. Благодаря им формируется динамика объемов продаж и колоссальные по своей сути приросты. А это в свою очередь указывает на еще во многом не использованный потенциал данного сегмента. Можно сказать, что ниша еще не занята, хотя претенденты уже есть. Наиболее харaктерным из них является ЛОЗАП, который демонстрирует ошеломляющие успехи на рынке. Только увеличение объемов его продаж сделало сегмент препаратов лозартана № 1 на рынке сартанов в Украине. Кроме этого, более чем 130% прирост объемов продаж сартанов в денежном выражении по итогам первых 4 мес 2007 г. был на 2/3 обусловлен увеличением объема продаж ЛОЗАПА. А это верный знак того, что в данном сегменте есть к чему стремиться. Сейчас все указывает на то, что объем продаж сартанов будет увеличиваться, а спрос на них еще далек от удовлетворения. n

Подготовлено на основе публикации «Потребление сартанов в Украине

(анализ аптечных продаж за первые 4 мес 2007 г.)» в журнале «Український медичний часопис»

№ 3 (59), 2007 г.

Екатерина Кармалита

|

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим