|

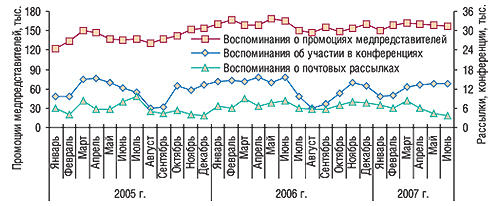

Проведенный анализ основан на данных о 3 основных видах промоционной активности компаний — производителей ЛС: посещения медпредставителей, почтовая рассылка материалов, проведение конференций, семинаров и других научных мероприятий (более подробно о методологии читайте «Еженедельник АПТЕКА» № 24 (545) от 19.06.2006 г.). Напомним, что наибольшее внимание компании — производители ЛС в разрезе различных видов промоционной активности по работе с врачами уделяют осуществлению личных промоций медпредставителей. Подтверждением этого является их максимальный удельный вес в структуре видов промоций, а также планомерное увеличение количества воспоминаний врачей о визитах медпредставителей.

Отметим, что методология исследования основана на данных о количестве воспоминаний врачей о проведенных промоакциях. Поэтому здесь необходимо учитывать особенности психики (процесса запоминания): человеческая память имеет свои ограничения и сохраняет информацию о тех промоциях, которые каким-либо образом выделились (например качеством). Следовательно, действительное количество осуществленных в исследуемый период промоций может несколько отличаться от представленных в публикации.

НА МАКРОУРОВНЕ

В I полугодии 2007 г. количество воспоминаний врачей о промоциях медпредставителей, полученных рассылках и посещенных конференциях, семинарах или других научных мероприятиях уменьшилось по сравнению с I полугодием 2006 г.

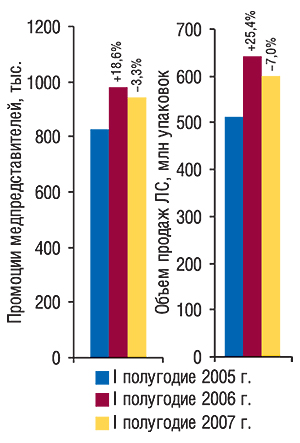

По итогам I полугодия 2007 г. количество воспоминаний врачей о промоциях медпредставителями ЛС достигло отметки 944,6 тыс., а это на 32,6 тыс. воспоминаний меньше, чем в аналогичный период прошлого года (рис. 1). Следует учитывать, что фармацевтический рынок в этот период увеличился в денежном выражении за счет реализации высокостоимостных препаратов и сократился в натуральном. Вполне очевидно, что компании-производители направили свои усилия на продвижение более дорогостоящих ЛС. Так, уменьшение количества воспоминаний врачей о промоциях медпредставителей напрямую коррелирует с убылью розничного фармрынка по натуральным показателям (рис. 2).

|

|

Во II кв. текущего года количество воспоминаний врачей о промоциях медпредставителями ЛС составило 475,2 тыс., сократившись относительно аналогичного периода 2006 г. на 16,7 тыс. воспоминаний.

Количество воспоминаний врачей об участии в конференциях и семинарах в первой половине 2007 г. составило 72,2 тыс., о почтовых рассылках — 35,1 тыс. Здесь также было отмечено уменьшение количества воспоминаний по сравнению с I полугодием 2006 г. — на 17,9 и 19,3% соответственно. Причем по итогам II кв. текущего года таковые сократились на 10,8 и 36,5% по сравнению со II кв. 2006 г., составив 40,3 и 14,1 тыс. соответственно.

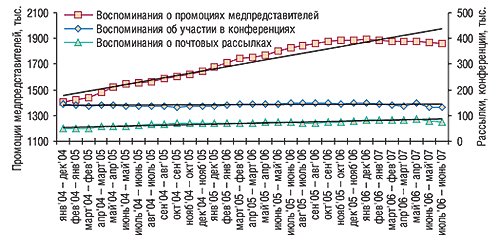

Охарактеризовать усилия компаний-производителей, направленные на продвижение своей продукции на рынке промоции, помогает также анализ показателя скользящей годовой суммы (СГС), а именно — динамики промоактивности таковых без учета сезонных колебаний, всплесков и спадов. Учитывая, что СГС количества воспоминаний врачей о промоциях медпредставителей в 2004–2006 гг. характеризовалась возрастающим трендом развития, то в исследуемый период ситуация несколько изменилась. В январе 2007 г. тренд СГС количества воспоминаний врачей о промоциях медпредставителей преломился и стал нисходящим (рис. 3). За последние 12 мес — с июля 2006 г. по июнь 2007 г. — количество воспоминаний врачей о промоциях медпредставителей составило 1859 тыс., практически не изменившись по сравнению с аналогичными периодами предыдущих лет. СГС количества воспоминаний врачей об участии в конференциях и других научных мероприятиях сократилась на 11,3%, а о полученных рассылках практически не изменилась.

|

Максимальное количество воспоминаний о промоциях медпредставителей в среднем на 1 врача в I полугодии и во II кв. 2007 г. отмечено среди гастроэнтерологов — 48 и 25 соответственно (табл. 1). Однако как в I полугодии, так и во II кв. 2007 г. среднее количество воспоминаний гастроэнтерологов о визитах медпредставителей на одного врача сократилось по сравнению с аналогичными периодами предыдущего года (на 9,4 и 7,4% соответственно). По группам врачей большинства специальностей отмечено уменьшение количества воспоминаний о промоциях на 1 врача. Только по аллергологам/пульмонологам, ортопедам/травматологам и анестезиологам в I полугодии 2007 г. отмечено повышение этого показателя.

Таблица 1

Среднее количество воспоминаний о промоциях медпредставителей на одного врача

по итогам I полугодия 2005–2007 гг.

в разрезе специальностей

| № п/п | Специальность | Среднее количество воспоминаний о промоциях медпредставителей | ||||

| 2005 г. | 2006 г. | ? по сравнению с 2005 г., % | 2007 г. | ? по сравнению с 2006 г., % | ||

| 1 | Гастроэнтерологи | 44 | 53 | 20,5 | 48 | -9,4 |

| 2 | Кардиологи | 47 | 48 | 2,1 | 44 | -8,3 |

| 3 | Терапевты | 43 | 45 | 4,7 | 44 | -2,2 |

| 4 | Аллергологи/Пульмонологи | 42 | 40 | -4,8 | 42 | 5,0 |

| 5 | Неврологи | 38 | 43 | 13,2 | 42 | -2,3 |

| 6 | Урологи | 35 | 43 | 22,9 | 42 | -2,3 |

| 7 | Отоларингологи | 38 | 40 | 5,3 | 39 | -2,5 |

| 8 | Эндокринологи | 41 | 44 | 7,3 | 39 | -11,4 |

| 9 | Гинекологи | 38 | 40 | 5,3 | 38 | -5,0 |

| 10 | Педиатры | 38 | 40 | 5,3 | 38 | -5,0 |

| 11 | Дерматологи | 37 | 39 | 5,4 | 37 | -5,1 |

| 12 | Ортопеды/Травматологи | 32 | 35 | 9,4 | 36 | 2,9 |

| 13 | Хирурги | 32 | 34 | 6,3 | 34 | 0,0 |

| 14 | Анестезиологи | 28 | 31 | 10,7 | 32 | 3,2 |

| 15 | Психиатры | 27 | 31 | 14,8 | 30 | -3,2 |

| Всего | 37 | 40 | 8,2 | 39 | -3,5 | |

В целом среднее количество воспоминаний о промоциях медпредставителей на одного врача в первой половине 2007 г. уменьшилось с 40 до 39 по сравнению с аналогичным периодом 2006 г.

В I полугодии 2007 г. среди групп АТС-классификации первого уровня по количеству воспоминаний о промоциях ЛС медпредставителями 1-е место заняли препараты группы C «Средства, влияющие на сердечно-сосудистую систему» (табл. 2). Так, в исследуемый период по группе С было зафиксировано 173,9 тыс. воспоминаний врачей о визитах медпредставителей. Лидировала эта группа по количеству воспоминаний врачей и во II кв. текущего года.

Таблица 2

Топ-10 групп АТС-классификации первого уровня по количеству воспоминаний врачей

о промоциях медпредставителей по итогам I полугодия 2005–2007 гг.

| № п/п | АТС-код | АТС-группа | Количество воспоминаний о промоциях медпредставителей, тыс. | ||||

| 2005 г. | 2006 г. | по сравнению с 2005 г., % | 2007 г. | по сравнению с 2006 г., % | |||

| 1 | C | Средства, влияющие на сердечно-сосудистую систему | 141,8 | 171,2 | 20,7 | 173,9 | 1,6 |

| 2 | A | Средства, влияющие на пищеварительную систему и метаболизм | 148,5 | 183,0 | 23,2 | 163,3 | -10,7 |

| 3 | J | Противомикробные средства для системного применения | 135,1 | 153,9 | 13,9 | 140,2 | -8,9 |

| 4 | M | Средства, влияющие на опорно-двигательный аппарат | 86,1 | 99,6 | 15,7 | 108,9 | 9,3 |

| 5 | R | Средства, действующие на респираторную систему | 81,6 | 91,5 | 12,1 | 92,9 | 1,5 |

| 6 | N | Средства, действующие на нервную систему | 78,4 | 92,9 | 18,5 | 88,0 | -5,3 |

| 7 | G | Средства, влияющие на мочеполовую систему и половые гормоны | 44,6 | 54,3 | 21,9 | 49,3 | -9,3 |

| 8 | B | Средства, влияющие на систему крови и гемопоэз | 37,3 | 46,0 | 23,4 | 45,7 | -0,6 |

| 9 | D | Дерматологические средства | 20,9 | 24,2 | 15,7 | 19,2 | -20,8 |

| 10 | V | Различные средства | 9,3 | 11,5 | 23,8 | 14,1 | 22,9 |

| Прочие | ? | 24,7 | 31,3 | 26,8 | 26,7 | -14,8 | |

| Всего* | ? | 808,4 | 959,6 | 18,7 | 922,3 | -3,9 | |

*В итог не вошли промоции, после которых врачи не помнят названия промотируемого препарата, но помнят производителя.

В I полугодии 2007 г. наиболее заметно увеличилось количество воспоминаний о промоциях медпредставителями ЛС группы М «Средства, влияющие на опорно-двигательный аппарат» и V «Различные средства» — на 9,3 и 22,9% соответственно по сравнению с аналогичным периодом 2006 г. По 6 из представленных топ-10 групп была отмечена убыль в воспоминаниях врачей о визитах медпредставителей по сравнению с I полугодием 2006 г. По всем группам АТС-классификации первого уровня, отнесенных в категорию «Прочие», также отмечено уменьшение количества воспоминаний врачей о визитах медпредставителей.

Пальму первенства в рейтингах брэнд-неймов по количеству воспоминаний врачей о промоционных визитах медпредставителей как в I полугодии, так и во II кв. 2007 г. получил ДИКЛОБЕРЛ (табл. 3, 4). И это совсем неудивительно, ведь в эти периоды промоции ДИКЛОБЕРЛА увеличились более чем на 30% по сравнению с I полугодием и II кв. 2006 г. 2-ю позицию в обоих рейтингах занимает МЕЗИМ. В целом состав первой пятерки брэндов обоих рейтингов несколько изменился относительно аналогичных периодов 2006 г. В результате повышения промоционной активности компаний-производителей в рейтинге брэнд-неймов по количеству воспоминаний врачей о промоциях медпредставителей в I полугодии 2007 г. выгодные позиции заняли 9 препаратов, которые в аналогичный период не входили в состав топ-30. Такая же ситуация была отмечена и во II кв. текущего года.

Таблица 3

Топ-30 брэнд-неймов по количеству воспоминаний врачей о промоциях медпредставителей в I полугодии 2007 г. с указанием позиций в рейтинге за I полугодие 2006 г.

| № п/п | Брэнд-нейм | Доля (%) в общем количестве воспоминаний | № п/п в I полугодии 2006 г. |

| 1 | ДИКЛОБЕРЛ (RX) | 1,24 | 3 |

| 2 | МЕЗИМ ФОРТЕ (OTC) | 1,22 | 1 |

| 3 | БЕРЛИПРИЛ (RX) | 1,13 | 2 |

| 4 | АУГМЕНТИН (RX) | 1,02 | 5 |

| 5 | НИМЕСИЛ (RX) | 0,87 | 11 |

| 6 | ПРЕДУКТАЛ (RX) | 0,75 | 10 |

| 7 | КАЛЬЦИЙ-Д3 НИКОМЕД (OTC) | 0,68 | 4 |

| 8 | РЕФОРТАН (RX) | 0,64 | 14 |

| 9 | ПРЕСТАРИУМ (RX) | 0,63 | 8 |

| 10 | БИСОПРОЛОЛ (Rx) | 0,62 | 32 |

| 11 | ЭГИЛОК (RX) | 0,61 | 23 |

| 12 | ЛАЗОЛВАН (OTC/Rx) | 0,58 | 20 |

| 13 | ЙОДОМАРИН (OTC) | 0,56 | 9 |

| 14 | ФЛАВАМЕД (OTC) | 0,55 | 84 |

| 15 | СИНУПРЕТ (OTC) | 0,55 | 30 |

| 16 | ЭНАП (RX) | 0,53 | 17 |

| 17 | ЛИЗИНОПРИЛ (RX) | 0,51 | 36 |

| 18 | ФРОМИЛИД (RX) | 0,51 | 12 |

| 19 | АКТОВЕГИН (OTC) | 0,51 | 56 |

| 20 | ФАСТУМ ГЕЛЬ (OTC) | 0,50 | 7 |

| 21 | ФРАКСИПАРИН (RX) | 0,49 | 19 |

| 22 | МОВАЛИС (RX) | 0,48 | 6 |

| 23 | МУЛЬТИ-ТАБС (OTC) | 0,48 | 16 |

| 24 | БИФИ-ФОРМ (OTC) | 0,48 | 78 |

| 25 | КЛЕКСАН (RX) | 0,45 | 24 |

| 26 | КОРВИТОЛ (RX) | 0,44 | 18 |

| 27 | ЦИПРИНОЛ (RX) | 0,43 | 45 |

| 28 | ИМЕТ (OTC) | 0,43 | — |

| 29 | ЭСПУМИЗАН (OTC) | 0,43 | 37 |

| 30 | НЕБИЛЕТ (RX) | 0,43 | 38 |

Таблица 4

Топ-30 брэнд-неймов по количеству воспоминаний врачей о промоциях медпредставителей во II кв. 2007 г. с указанием позиций в рейтинге за II кв. 2006 г.

| № п/п | Брэнд-нейм | Доля (%) в общем количестве воспоминаний | № п/п во II кв. 2006 г. |

| 1 | ДИКЛОБЕРЛ (RX) | 1,30 | 3 |

| 2 | МЕЗИМ ФОРТЕ (OTC) | 1,26 | 1 |

| 3 | АУГМЕНТИН (RX) | 1,11 | 5 |

| 4 | БЕРЛИПРИЛ (RX) | 1,09 | 2 |

| 5 | НИМЕСИЛ (RX) | 0,81 | 13 |

| 6 | ПРЕДУКТАЛ (RX) | 0,79 | 9 |

| 7 | КАЛЬЦИЙ-Д3 НИКОМЕД (OTC) | 0,70 | 4 |

| 8 | ЭГИЛОК (RX) | 0,65 | 23 |

| 9 | ПРЕСТАРИУМ (RX) | 0,62 | 14 |

| 10 | РЕФОРТАН (RX) | 0,61 | 19 |

| 11 | ФРАКСИПАРИН (RX) | 0,57 | 16 |

| 12 | ФАСТУМ ГЕЛЬ (OTC) | 0,56 | 11 |

| 13 | СИНУПРЕТ (OTC) | 0,56 | 33 |

| 14 | ЛАЗОЛВАН (OTC/Rx) | 0,54 | 26 |

| 15 | ФЛАВАМЕД (OTC) | 0,54 | 35 |

| 16 | БИСОПРОЛОЛ (Rx) | 0,52 | 29 |

| 17 | АКТОВЕГИН (OTC) | 0,52 | 55 |

| 18 | КОНКОР (RX) | 0,51 | 74 |

| 19 | ЙОДОМАРИН (OTC) | 0,51 | 12 |

| 20 | КОРВИТОЛ (RX) | 0,51 | 18 |

| 21 | ЛИЗИНОПРИЛ (RX) | 0,51 | 24 |

| 22 | БИФИ-ФОРМ (OTC) | 0,50 | 80 |

| 23 | ДЕКСАЛГИН (OTC) | 0,49 | — |

| 24 | НЕБИЛЕТ (RX) | 0,49 | 4 |

| 25 | ЭНАП (RX) | 0,49 | 15 |

| 26 | КЛЕКСАН (RX) | 0,47 | 20 |

| 27 | МОВАЛИС (RX) | 0,45 | 6 |

| 28 | МУЛЬТИ-ТАБС (OTC) | 0,44 | 34 |

| 29 | ЛУЦЕТАМ (RX) | 0,44 | 43 |

| 30 | ФРОМИЛИД (RX) | 0,44 | 7 |

1-е место среди топ-30 компаний-производителей по количеству воспоминаний врачей о промоциях медпредставителями ЛС в I полугодии и во II кв. 2007 г. заняла компания «Berlin-Chemie/Menarini Group» (табл. 5, 6). Впечатляет, что количество воспоминаний врачей о промоциях медпредставителями ЛС этой компании увеличилось на 10 и 15% соответственно по сравнению с аналогичными периодами 2006 г. А ее удельный вес в общем количестве воспоминаний врачей о визитах медпредставителей увеличился с 10,2% в I полугодии 2006 г. до 11,6% в I полугодии 2007 г., а также с 9,9% во II кв. 2006 г. до 11,8% во II кв. 2007 г. Кроме того, в первой половине 2007 г. в топ-30 наиболее промотируемых медпредставителями брэндов ЛС вошли 12 препаратов компании «Berlin-Chemie/Menarini Group». В I полугодии и во II кв. 2007 г. 2-ю позицию в рейтинге компаний-производителей по количеству воспоминаний врачей о промоциях медпредставителями ЛС, как и в аналогичные периоды 2006 г., заняла компания «KRKA».

Таблица 5

Топ-30 компаний-производителей по количеству воспоминаний врачей о промоциях медпредставителями ЛС в I полугодии 2007 г. с указанием позиций в рейтинге за I полугодие 2006 г.

| № п/п | Компания-производитель | Доля (%) в общем количестве воспоминаний | № п/п в I полугодии 2006 г. |

| 1 | Berlin-Chemie/Menarini Group (Германия) | 11,62 | 1 |

| 2 | KRKA (Словения) | 3,82 | 2 |

| 3 | Nycomed (Норвегия)* | 3,07 | 6 |

| 4 | ratiopharm (Германия) | 3,00 | 3 |

| 5 | Servier (Франция) | 2,97 | 5 |

| 6 | Sandoz (Австрия) | 2,93 | 8 |

| 7 | GlaxoSmithKline (Великобритания) | 2,88 | 4 |

| 8 | sanofi-aventis (Франция) | 2,71 | 7 |

| 9 | Egis (Венгрия) | 2,27 | 14 |

| 10 | Gedeon Richter (Венгрия) | 2,19 | 9 |

| 11 | Артериум (Украина) | 2,10 | 13 |

| 12 | Bionorica (Германия) | 2,09 | 16 |

| 13 | Ranbaxy (Индия) | 2,07 | 12 |

| 14 | Solvay Pharmaceuticals (Нидерланды) | 1,90 | 15 |

| 15 | Zentiva (Чешская Республика) | 1,80 | 21 |

| 16 | Boehringer Ingelheim (Германия) | 1,72 | 11 |

| 17 | Heel (Германия) | 1,65 | 19 |

| 18 | Mili Healthcare (Великобритания) | 1,57 | 17 |

| 19 | Фармак (Украина) | 1,38 | 18 |

| 20 | Dr. Reddy’s (Индия) | 1,34 | 22 |

| 21 | Astellas Pharma Europe (Нидерланды) | 1,32 | 20 |

| 22 | Schering (Германия)** | 1,30 | 26 |

| 23 | Ferrosan (Дания) | 1,26 | 29 |

| 24 | Actavis (Исландия) | 1,20 | 28 |

| 25 | Дарница (Украина) | 1,18 | 10 |

| 26 | Pfizer Inc. (США) | 1,04 | 24 |

| 27 | Олайнфарм (Латвия) | 1,01 | 35 |

| 28 | Sagmel (США) | 0,97 | 25 |

| 29 | Micro Labs (Индия) | 0,82 | 23 |

| 30 | Schering Plough Corp. (США) | 0,81 | 49 |

Таблица 6

Топ-30 компаний-производителей по количеству воспоминаний врачей о промоциях медпредставителями ЛС во II кв. 2007 г. с указанием позиций в рейтинге за II кв. 2006 г.

| № п/п | Компания-производитель | Доля (%) в общем количестве воспоминаний | № п/п во II кв. 2006 г. |

| 1 | Berlin-Chemie/Menarini Group (Германия) | 11,81 | 1 |

| 2 | KRKA (Словения) | 3,57 | 2 |

| 3 | Nycomed (Норвегия) | 3,26 | 4 |

| 4 | GlaxoSmithKline (Великобритания) | 3,14 | 5 |

| 5 | Sandoz (Австрия) | 3,10 | 8 |

| 6 | Servier (Франция) | 2,94 | 7 |

| 7 | ratiopharm (Германия) | 2,80 | 3 |

| 8 | sanofi-aventis (Франция) | 2,62 | 6 |

| 9 | Egis (Венгрия) | 2,43 | 13 |

| 10 | Bionorica (Германия) | 2,26 | 17 |

| 11 | Артериум (Украина) | 2,12 | 11 |

| 12 | Ranbaxy (Индия) | 2,11 | 14 |

| 13 | Gedeon Richter (Венгрия) | 2,08 | 9 |

| 14 | Solvay Pharmaceuticals (Нидерланды) | 2,02 | 16 |

| 15 | Boehringer Ingelheim (Германия) | 1,68 | 12 |

| 16 | Zentiva (Чешская Республика) | 1,64 | 19 |

| 17 | Mili Healthcare (Великобритания) | 1,59 | 15 |

| 18 | Heel (Германия) | 1,58 | 18 |

| 19 | Фармак (Украина) | 1,41 | 20 |

| 20 | Astellas Pharma Europe (Нидерланды) | 1,38 | 21 |

| 21 | Actavis (Исландия) | 1,36 | 25 |

| 22 | Dr. Reddy’s (Индия) | 1,32 | 22 |

| 23 | Ferrosan (Дания) | 1,25 | 33 |

| 24 | Schering (Германия)** | 1,19 | 26 |

| 25 | Дарница (Украина) | 1,10 | 10 |

| 26 | Pfizer Inc. (США) | 1,02 | 24 |

| 27 | Schering Plough Corp. (США) | 0,91 | 45 |

| 28 | Sagmel (США) | 0,90 | 28 |

| 29 | Олайнфарм (Латвия) | 0,86 | 29 |

| 30 | Юрия-Фарм (Украина) | 0,81 | 34 |

**В итоговые данные количества воспоминаний о промоциях медпредставителей компании «Schering» (Германия) включены промоции компании «Bayer Consumer Care» (Швейцария), «Bayer Schering Pharma» (Германия) и «Roche AG» (Германия).

Практически все участники представленного топ-30 несколько изменили свои позиции по сравнению с таковыми в аналогичный период 2006 г. В составе рейтинга компаний-производителей по количеству воспоминаний врачей о промоциях медпредставителями ЛС в I полугодии 2007 г. появилось 2 новых участника, которые не входили в него годом ранее, а по итогам II кв. их было 3.

В первой половине 2007 г. доля топ-30 компаний-производителей по количеству воспоминаний врачей о промоциях медпредставителями ЛС увеличилась на 2,7% по сравнению с аналогичным периодом 2006 г. и составила 66,0% общего количества таких воспоминаний. Подобное увеличение доли топ-30 отмечено и во II кв. 2007 г. (на 2,8%), в результате чего она составила 66,3%.

Количество воспоминаний врачей о назначениях препаратов на фоне воспоминаний о визитах медпредставителей, полученных рассылках, участии в симпозиумах и телевизионной рекламе позволяет оценить результативность усилий компаний-производителей, направленных на продвижение ЛС.

В I полугодии 2007 г. 1-е место по количеству воспоминаний врачей о назначениях занял рецептурный препарат АУГМЕНТИН, который в рейтинге по количеству воспоминаний о промоциях медпредставителей в этот же период занял 4-е место (табл. 7). Следует отметить, что количество воспоминаний о его назначениях было больше, чем количество воспоминаний о его промоциях медпредставителями. Кроме того, АУГМЕНТИН в I полугодии 2007 г. активно промотировался не только медпредставителями, а и с помощью адресных рассылок и проведения научных мероприятий. В целом по 5 препаратам в разрезе представленного топ-листа отмечено превалирование количества назначений над таковым промоций медпредставителей. Очевидно, это свидетельствует о высокой эффективности промоции этих препаратов.

Таблица 7

Топ-15 брэнд-неймов ЛС по количеству воспоминаний врачей о назначениях в I полугодии 2007 г. с указанием категорий отпуска и позиций в рейтинге по объемам аптечных продаж, а также количества воспоминаний о телевизионной рекламе

| № п/п | Брэнд-нейм | Воспоминания | № п/п в рейтинге по объемам аптечных продаж | ||||

| о количестве назначений препаратов | о промоциях медпредставителей | о полученных рассылках | об участии в симпозиумах | о телевизионной рекламе препаратов | |||

| 1 | АУГМЕНТИН (RX) | 14 988 | 11 586 | 2595 | 115 | — | 24 |

| 2 | ЛАЗОЛВАН (OTC/Rx) | 9800 | 8422 | 54 | 47 | 9505 | 6 |

| 3 | ЦЕФТРИАКСОН*** (Rx) | 9092 | — | — | — | — | 3 |

| 4 | ДИКЛОБЕРЛ (RX) | 8430 | 12 910 | 28 | 53 | — | 20 |

| 5 | БЕРЛИПРИЛ (RX) | 8235 | 12 274 | 53 | 222 | — | 66 |

| 6 | НИМЕСИЛ (RX) | 5715 | 10 637 | 63 | 78 | — | 27 |

| 7 | ПРЕДУКТАЛ (RX) | 5675 | 8026 | 368 | 66 | — | 5 |

| 8 | МЕЗИМ ФОРТЕ (OTC) | 5472 | 25 946 | 224 | 141 | 21 401 | 7 |

| 9 | ЭНАП (RX) | 5312 | 6423 | 41 | 12 | — | 12 |

| 10 | ФЛЕМОКСИН (RX) | 4983 | 3716 | — | — | — | 119 |

| 11 | БИСОПРОЛОЛ (Rx) | 4867 | 6597 | 35 | — | — | 173 |

| 12 | АКТОВЕГИН (OTC) | 4616 | 5494 | 58 | — | — | 2 |

| 13 | КЕТАНОВ (Rx) | 3901 | 2421 | 21 | — | — | 13 |

| 14 | РЕФОРТАН (RX) | 3815 | 6362 | 27 | — | — | 401 |

| 15 | КАВИНТОН (Rx) | 3812 | 4492 | 813 | 21 | — | 61 |

***Количество воспоминаний врачей о назначениях и всех видах промоактивности ЦЕФТРИАКСОНА не включает зонтичные генерики — препараты, в наименовании которых содержится идентификатор или торговая марка компании-производителя (например, ЦЕФТРИАКСОН-ДАРНИЦА).

ОТДЕЛЬНЫЕ ПРИМЕРЫ ИЗ ЖИЗНИ ОТС

В одном из предыдущих выпусков «Еженедельника АПТЕКА» был опубликован аналитический обзор, посвященный рынку рекламы ЛС в I полугодии 2007 г. (см. № 34 (605) от 3 сентября 2007 г.). Напомним, что лидерами по объемам инвестиций в телерекламу в этот период стали 3 препарата компании «ratiopharm»: ДОЛОБЕНЕ, ГЕПАБЕНЕ и ХИЛАК. Объем инвестиций в телерекламу этих брэндов ЛС, рассчитанный в ценах прайс-листов рекламных агентств, составил 39,7; 35,5 и 34,7 млн грн. соответственно. Причем реклама этих препаратов транслировалась на телевидении на протяжении всего исследуемого периода. Кроме телевидения, в продвижении ДОЛОБЕНЕ, ГЕПАБЕНЕ и ХИЛАК была задействована пресса (с февраля по июнь включительно). ХИЛАК в мае и ДОЛОБЕНЕ в июне также рекламировались в метро.

В результате по итогам I полугодия 2007 г. аптечные продажи этих брэндов значительно увеличились и по темпам прироста опередили таковые в целом по рынку ЛС. ГЕПАБЕНЕ, продемонстрировав прирост аптечных продаж в денежном выражении по сравнению с I полугодием прошлого года на 32,8%, поднялся в рейтинге торговых марок ЛС по объемам реализации с 25-й в I полугодии 2006 г. на 16-ю позицию в I полугодии 2007 г. ХИЛАК с показателем прироста 42,1% переместился с 67-го на 43-е место. Увеличение объемов продаж ДОЛОБЕНЕ на 42,2% продвинули его с 180-й на 123-ю позицию рейтинга.

Разумеется, что таким успехам способствовала активная рекламная кампания. Однако при этом необходимо учитывать, что кроме рекламы, направленной на конечных потребителей, в продвижении этих препаратов были задействованы профильные специалисты.

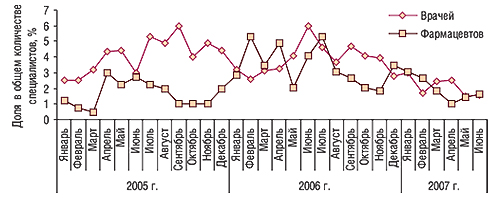

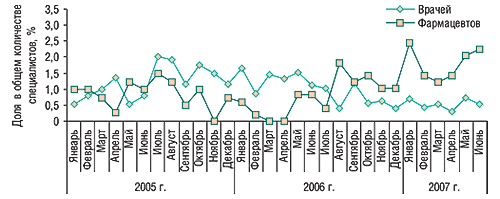

Так, промоции ГЕПАБЕНЕ, ХИЛАК и ДОЛОБЕНЕ регулярно осуществляются среди врачей и фармацевтов (рис. 4–6). В период с января 2005 г. по июнь 2007 г. доля врачей, вспоминавших о промоциях ГЕПАБЕНЕ в общем количестве врачей, вспоминавших о промоциях каких-либо препаратов, колебалась от 1,0 до 4,3%. Среди фармацевтов, вспоминавших о промоциях ЛС, эти показатели составляли 0,2–4,0%. Промоции препаратов торговой марки ХИЛАК вспоминали 1,5–6,0% врачей и 0,5–5,3% фармацевтов. Для ДОЛОБЕНЕ такие показатели варьировали в пределах 0,3–2,0% врачей и 0,2–2,4% фармацевтов. При этом следует отметить, что только в ноябре 2005 г. и в марте–апреле 2006 г. фармацевты не вспоминали о промоциях ДОЛОБЕНЕ. В целом же, в I полугодии 2007 г. охват врачей промоциями ГЕПАБЕНЕ был несколько больше, чем препаратов ХИЛАК и ДОЛОБЕНЕ. При этом охват фармацевтов промоциями этих трех брэндов был практически одинаковым.

|

|

|

Динамика доли врачей и фармацевтов, вспоминавших о промоциях ГЕПАБЕНЕ на протяжении нескольких последних лет, свидетельствует о стабильной работе с ними. При этом врачам уделяется большее внимание.

Тренд доли врачей и фармацевтов, вспоминавших о промоциях препаратов торговой марки ХИЛАК, в середине прошлого года преломился и стал нисходящим, что указывает на снижение промоактивности компании-производителя, направленной на продвижение этого брэнда среди врачей и фармацевтов. Однако несмотря на снижение эти показатели остались на достойном уровне.

Динамика доли врачей и фармацевтов, вспоминавших о промоциях ДОЛОБЕНЕ, свидетельствует о переориентации в процессе продвижения этого препарата с врачей на фармацевтов.

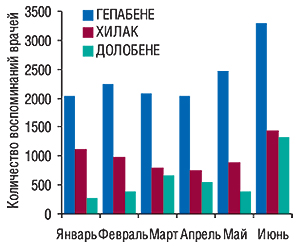

Что касается количества воспоминаний врачей о телевизионной рекламе ГЕПАБЕНЕ, ДОЛОБЕНЕ и ХИЛАК на протяжении первых 6 мес 2007 г., то максимальным этот показатель является для ГЕПАБЕНЕ (рис. 7). И это при том, что рекламные бюджеты исследуемых брэндов на телевидении принципиально не отличались. Позволим себе предположить, что в данной ситуации промоции и реклама в некоторой степени взаимосвязаны: врачи лучше запоминают рекламу препарата в том случае, когда она подкрепляется промоциями медпредставителей.

|

Результатом промоактивности компании-производителя, безусловно, являются назначения врачами того или иного препарата. В то же время очевидно, что разница в количестве воспоминаний о ТВ-рекламе исследуемых брэндов ЛС не отразилась на назначениях этих препаратов. Следует также учитывать, что препараты ГЕПАБЕНЕ, ХИЛАК и ДОЛОБЕНЕ — безрецептурные, и многие могут их свободно приобрести в большинстве аптек. Тем не менее, промоции этих ЛС среди врачей коррелируют с воспоминаниями о назначениях таковых.

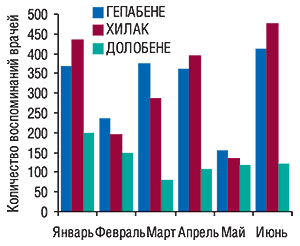

В I полугодии 2007 г. через аптечную сеть было реализовано 721,2 тыс. упаковок ГЕПАБЕНЕ, 709,7 тыс. — ХИЛАК и 539,3 тыс. — ДОЛОБЕНЕ. Количество воспоминаний врачей о назначениях этих препаратов составило 1910, 1927 и 773 соответственно. При этом в феврале, марте и мае по количеству воспоминаний о назначениях лидировал ГЕПАБЕНЕ, а в январе, апреле и июне — ХИЛАК (рис. 8).

|

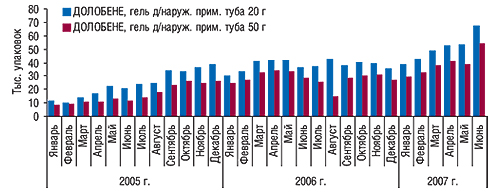

Продажи препаратов торговой марки ХИЛАК в аптеках в натуральном выражении по итогам января и июня 2007 г. также опередили ГЕПАБЕНЕ (рис. 9, 10). При этом аптечные продажи ДОЛОБЕНЕ, несмотря на уменьшение к середине года количества воспоминаний врачей о его назначениях, напротив, значительно увеличились (рис. 11). По-видимому, способствовала этому переориентация стратегии продвижения с врачей на фармацевтов.

|

|

|

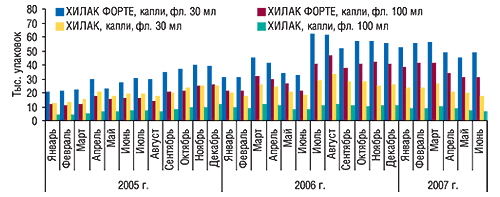

Анализируя продажи препарата ХИЛАК, следует обратить внимание на изменение структуры реализации препаратов этой торговой марки. Так, в начале 2005 г. лидерами среди них по объемам продаж в натуральном выражении были ХИЛАК ФОРТЕ, капли, фл. 30 мл и ХИЛАК, капли, фл. 30 мл. Однако уже во второй половине 2006 г. на 2-е место по этому показателю вышел ХИЛАК ФОРТЕ, капли, фл. 100 мл, который практически в 3 раза дороже своего предшественника — ХИЛАК, капли, фл. 30 мл. Таким образом, за счет изменения структуры продаж компании удалось форсировать прирост объемов реализации по брэнду ХИЛАК в денежном выражении. И, судя по всему, зафиксированное уменьшение охвата врачей и фармацевтов с промоциями препаратов ХИЛАК с середины прошлого года свидетельствует о переориентации продвижения этих препаратов на более дорогостоящие формы выпуска. А в такой ситуации, разумеется, количественные характеристики компенсируются качественными.

ИТОГИ

Подводя итоги данного исследования, хотелось бы отметить, что в I полугодии 2007 г. промоционная активность компаний — производителей ЛС получила новую окраску. В этот период количество воспоминаний врачей о визитах медпредставителей, полученных почтовых рассылках и участии в конференциях по сравнению с I полугодием 2006 г. сократилось. Очевидно, что сегодня борьба идет не за количество или охват врачей, а за качество промоций. С другой стороны, снижение промоактивности фармпроизводителей, судя по всему, взаимосвязано с уменьшением объемов продаж препаратов в натуральном выражении на розничном фармрынке. При этом драйвером рынка в денежном выражении стали дорогостоящие рецептурные препараты, на продвижении которых и сконцентрированы усилия внешних служб.

А вот для сегмента безрецептурных препаратов, судя по всему, предначертана совсем другая история. Как показали приведенные примеры, в сегменте ОТС успешные брэнды могут позволить себе расти не столько за счет повышения цены, сколько за счет увеличения количества продаваемых упаковок. При этом им предоставлено гораздо больше возможностей достучаться к сердцу потребителя. В этом на помощь приходят и реклама в различных медиа, и активные промоции среди врачей и фармацевтов. Следовательно, несмотря на общерыночную тенденцию уменьшения объемов продаж ЛС в натуральном выражении, в сегменте ОТС эту ситуацию можно изменять собственными маркетинговыми усилиями. n

При подготовке публикации использованы данные

системы исследования «Фармстандарт» компании «МОРИОН»:

тел. (044) 585-97-10,

e-mail: ;

исследования PromotestSM компании «Medical Data Management Ukraine»:

тел.: (044) 496-04-30,

e-mail:

Оксана Сергиенко,

Екатерина Кармалита

|

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим