|

Объемы инвестиций в рекламу ЛС во всех охваченных медианосителях рассчитаны в ценах прайс-листов рекламных агентств (open-rate), то есть без учета всевозможных скидок и надбавок. По экспертным оценкам в сегменте TВ-рекламы уровень скидок значительно превышает таковой в non-TV.

Медиаэффект (уровень контакта со зрителями), получаемый рекламодателем в результате вложения средств в телерекламу, измеряется в суммарных рейтингах GRP (Gross Rating Point, %). Для оценки объема продаж телеканалами рекламы в натуральном выражении использован рейтинг WGRP (weighed GRP, %), подразумевающий приведение длительности всех роликов к 30 с. Сопоставление показателей прироста/убыли объемов инвестированных в рекламу ЛС финансовых средств и суммарного количества выработанных каналами рейтингов WGRP позволяет определить уровень медиаинфляции (повышение цен на телеэфир) за определенный период.

В анализе задействованы сведения о рынке прямой телевизионной рекламы ЛС, а также обо всех прочих видах рекламных проявлений на телевидении — спонсорских клипах, логотипах, спонсорских титр-заставках и др. (далее — спонсорство). Более подробно о методологии исследования телерекламы читайте в «Еженедельнике АПТЕКА» № 47 (518) от 5 декабря 2005 г.

Мониторинг рекламы в прессе проводится ДП «Мониторинг прессы Украины» в более чем 270 популярных периодических изданиях. В рамках мониторинга радиорекламы, осуществляемого ДП «Мониторинг радио Украины», обрабатывается эфир 15 радиостанций. Мониторинг рекламы в метро проводится только по Киеву. Подробнее ознакомиться с методологией исследования и списком медианосителей, в которых проводится мониторинг рекламы, можно на сайте .

ИГРОКИ НА ЛЬДУ

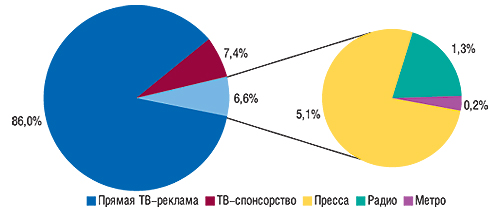

По итогам I полугодия 2007 г. общий объем рынка рекламы ЛС на телевидении, в прессе, радио и метро, рассчитанный в ценах прайс-листов рекламных агентств (open-rate), достиг 775,9 млн грн.

Наиболее значимой его составляющей закономерно стало телевидение, доля которого составила 93,4% общего объема рынка рекламы ЛС, что эквивалентно 724,8 млн грн. (рис. 1). Вторым по объемам получения рекламных инвестиций от фармкомпании медианосителем является пресса, за которой следуют радио и метро. Впрочем, суммарная доля non-TV средств коммуникации с потребителями составила всего 6,6% общего объема рынка рекламы ЛС, что лишний раз подтверждает безапелляционную приверженность телевидению в процессе продвижения безрецептурных ЛС на украинском рынке. С другой стороны, учитывая разницу в оценках реальной стоимости телерекламы и рекламы в non-TV, вероятно, что доля прессы, радио и метро была несколько больше.

|

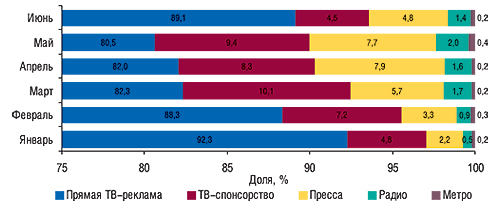

Распределение инвестиций в рекламу ЛС между различными медианосителями имеет нестабильный характер. Доля non-TV в общем объеме рынка рекламы ЛС с начала текущего года ежемесячно увеличивалась и в мае достигла 10% (рис. 2). В июне же их удельный вес вновь уменьшился за счет увеличения доли прямой телерекламы.

|

Общий объем рынка рекламы ЛС в охваченных медианосителях в июне 2007 г. составил 116,5 млн грн., а инвестиции в прямую телерекламу достигли 103,8 млн грн. Инвестиции в спонсорство в этот же период составили 5,2 млн грн. и впервые с начала текущего года оказались меньше инвестиций в рекламу в прессе — 5,6 млн грн. Радио и метро распределили между собой оставшиеся 1,9 млн грн. общего объема июньского рынка рекламы ЛС по 1,6 и 0,3 млн грн. соответственно.

ХОЗЯЕВА ПОЛЯ

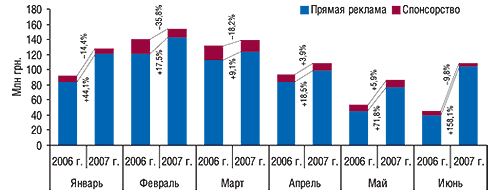

Увеличение доли телерекламы в общем объеме рынка рекламы ЛС в июне 2007 г. в свою очередь обусловлено доселе невиданным приростом объемов инвестиций в телерекламу. Общий объем рынка телерекламы в июне этого года увеличился на 137,1% по сравнению с прошлым и составил 109,0 млн грн. Из них всего 4,8% (минимальный показатель с начала текущего года) — инвестиции в спонсорство. При этом прирост объемов рынка прямой телерекламы ЛС составил 158,1%! (рис. 3). Следует отметить, что, учитывая летнее затишье на рынке аптечных продаж ЛС, столь значительное увеличение объемов инвестиций в телерекламу для июня — явление экстраординарное.

|

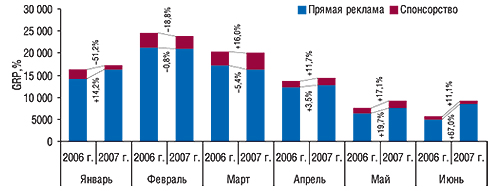

Тем не менее, такие изменения объемов вложений в телерекламу привели к большому (насколько это возможно для рынка телерекламы) повышению уровня контакта со зрителями. По результатам июня 2007 г. этот показатель составил 9200 GRP, увеличившись относительно аналогичного периода прошлого года на 60,5%. Из них уровень контакта со зрителями прямой телерекламы ЛС составил 8465 GRP, а спонсорства — 735 GRP, что на 67,0 и 11,1% соответственно превысило показатели июня 2006 г. (рис. 4).

|

Очевидно, что если в сегменте спонсорства в июне 2007 г. было зафиксировано уменьшение объемов инвестиций, сопровождавшееся повышением уровня контакта со зрителями, инвестиции сюда были более рациональными. Этот тезис справедлив для июня и в полной мере подтверждается отсутствием медиаинфляции на рынке телерекламы в сегменте спонсорства в этот период. Однако в целом по итогам I полугодия 2007 г. инфляция на рынке спонсорства достигла 12,0%, а на рынке прямой телерекламы ЛС — 11,4%.

Важно также отметить, что в июне 2007 г. на рынке прямой телерекламы ЛС был зафиксирован максимальный с октября прошлого года уровень медиаинфляции — 32,1%, что указывает на диспропорцию прироста объемов инвестиций в прямую рекламу ЛС и выработанных телеканалами рейтингов. С другой стороны, не стоит забывать о том, что максимальные инвестиции приходятся на долю прямой телерекламы. Этот сегмент рынка рекламы ЛС играет главную роль в процессе продвижения различных препаратов. И, судя по всему, сдвинуть с этого пьедестала в ближайшей перспективе его не удастся.

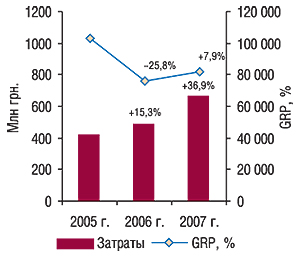

Общий объем рынка прямой рекламы ЛС на телевидении в I полугодии 2007 г. составил 667,5 млн грн., превысив показатель аналогичного периода 2006 г. на 36,9% (рис. 5). По сравнению с прошлым годом темпы прироста объемов рынка прямой рекламы ЛС увеличились более чем в 2 раза. Уровень контакта со зрителями составил 82 362 GRP, повысившись на 7,9%.

|

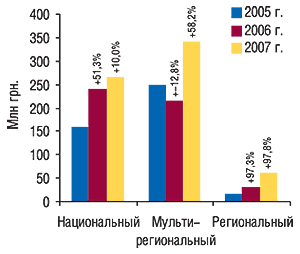

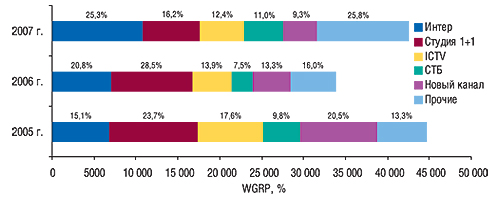

Распределение инвестиций в прямую рекламу ЛС между типами телеканалов в I полугодии 2007 г. несколько изменилось по сравнению с аналогичным периодом 2006 г.

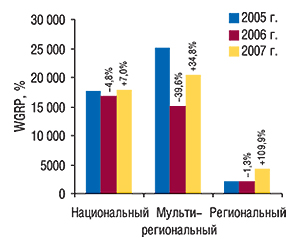

Лидерами по объемам получения от фармкомпаний инвестиций в прямую рекламу ЛС в исследуемый период стали мультирегиональные каналы, доля которых в общем объеме продаж прямой рекламы ЛС в денежном выражении составила 51,3%. Ими же было выработано 47,8% рейтингов. Общий объем продаж прямой рекламы ЛС мультирегиональными каналами увеличился на 58,2% в денежном и 34,8% в натуральном выражении (рис. 6, 7). Таким образом, мультирегиональные каналы вернули себе позиции лидера по объемам продаж прямой рекламы ЛС. В то же время именно за этой группой каналов закрепился наибольший показатель медиаинфляции — 23,4%. Тогда как стоимость размещения прямой рекламы ЛС на национальных каналах повысилась на 3,0%, а относительно региональных каналов и вовсе была отмечена медиадефляция — на 12,0%. В то же время региональные телеканалы продемонстрировали максимальный прирост объемов продаж прямой рекламы ЛС и в денежном, и в натуральном выражении, в результате чего их доля по этим показателям достигла 9,1 и 10,0% соответственно.

|

|

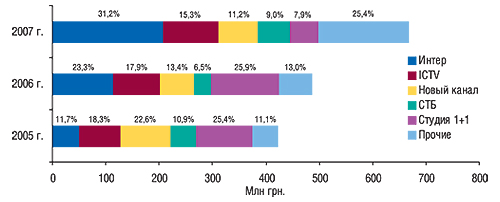

Говоря о национальных телеканалах и уменьшении их доли в общем объеме продаж прямой рекламы ЛС, необходимо отметить, что случилось это по причине уменьшения доли «Студии «1+1» (рис. 8, 9). Относительно телеканала «Интер», напротив, регулярно отмечалось увеличение объемов продаж прямой рекламы ЛС. В исследуемый период его доля превысила отметку 30% общего объема продаж прямой рекламы ЛС в денежном и 25,0% в натуральном выражении. Этот же канал является и лидером по уровню медиаинфляции среди топ-5 каналов по объемам получения инвестиции в прямую рекламу ЛС. В I полугодии 2007 г. стоимость выработанных каналом «Интер» рейтингов для рекламодателей, размещавших здесь прямую рекламу ЛС, повысилась на 30,8% по сравнению с I полугодием прошлого года. А на канале «Студия «1+1» она уменьшилась на 29,5%.

|

|

Разумеется, приведенное изменение стоимости размещения рекламы на том или ином телеканале зависит от политики ценообразования канала, его программинга и времени размещения самой рекламы. Очевидно, что фармацевтические компании в последнее время все больше внимания уделяют небольшим телеканалам, где стоимость размещения рекламы на порядок ниже. В результате доля каналов, сгруппированных в категорию «Прочие», в общем объеме продаж прямой рекламы ЛС в денежном и натуральном выражении ежегодно увеличивается.

Список участников рейтинга по объемам инвестиций в телерекламу среди брэндов ЛС на протяжении I полугодия 2007 г. был динамичным. Зимой в его составе было большое количество препаратов для лечения простуды и гриппа. Весна вывела на рынок телерекламы антигистаминные, противогрибковые и другие ЛС, продажи которых увеличиваются в теплое время года. Тем не менее, лидерами по объемам инвестиций в телерекламу как в июне, так и в целом за I полугодие 2007 г. стали ДОЛОБЕНЕ, ГЕПАБЕНЕ и ХИЛАК (табл. 1). Относительно каждого из них зафиксированы значительные приросты объемов рекламных бюджетов по сравнению с прошлым годом. Причем если ГЕПАБЕНЕ и ХИЛАК годом ранее уже входили в состав первой пятерки брэндов ЛС — лидеров по объемам инвестиций в телерекламу, то ДОЛОБЕНЕ просто ворвался на 1-е место (с 50-го в I полугодии 2006 г.).

Таблица 1

Топ-20 брэндов ЛС по объему инвестиций в рекламу на телевидении в I полугодии 2007 г.

с указанием таковых в I полугодии 2006 г.

| № п/п | Брэнд ЛС | I полугодие 2006 г. | I полугодие 2007 г. | |||||||

| Инвестиции в ТВ-рекламу |

Инвестиции в ТВ-рекламу |

Основные медиапоказатели |

||||||||

| Млн грн. | № п/п | Доля спонсорства, % | Млн грн. | D, % | Доля спонсорства, % | GRP, % | WGRP, % | Количество выходов | ||

| 1 | ДОЛОБЕНЕ | 4,7 | 50 | – | 39,7 | 735,5 | – | 3338,6 | 2184,6 | 4538 |

| 2 | ГЕПАБЕНЕ | 11,2 | 5 | – | 35,5 | 215,6 | – | 3068,0 | 1898,0 | 4168 |

| 3 | ХИЛАК | 11,4 | 4 | – | 34,7 | 204,7 | – | 3146,7 | 1834,2 | 4351 |

| 4 | КОЛДРЕКС | 9,3 | 6 | – | 18,4 | 98,9 | – | 1246,3 | 1241,8 | 2154 |

| 5 | ЛИНЕКС | 12,9 | 1 | – | 17,5 | 35,3 | 16,9 | 1487,4 | 1000,5 | 1887 |

| 6 | СОЛПАДЕИН | 12,8 | 2 | – | 17,2 | 34,6 | – | 1125,8 | 1124,1 | 1994 |

| 7 | ЭФИЗОЛ | – | – | – | 14,2 | – | 14,9 | 2136,0 | 899,9 | 1113 |

| 8 | МЕЗИМ | 12,2 | 3 | 1,9 | 14,2 | 16,1 | – | 1538,0 | 895,8 | 1577 |

| 9 | ФЕЗАМ | 6,7 | 25 | – | 12,7 | 88,0 | – | 1617,1 | 876,5 | 1062 |

| 10 | СТРЕПСИЛС | – | – | – | 12,3 | – | – | 1524,1 | 762,2 | 1848 |

| 11 | КАЛЬЦИЙ-Д3 | 7,66 | 18 | – | 11,2 | 45,7 | – | 1256,2 | 640,0 | 856 |

| 12 | ВЕНИТАН | 8,0 | 12 | – | 11,1 | 38,5 | 6,1 | 848,3 | 583,8 | 1128 |

| 13 | АМБРОБЕНЕ | 5,4 | 40 | – | 11,0 | 105,1 | – | 1246,1 | 621,1 | 1500 |

| 14 | ПРОПРОТЕН | 7,2 | 20 | 41,8 | 10,4 | 43,3 | 29,9 | 1584,9 | 607,7 | 2150 |

| 15 | ЛИОТОН | 6,1 | 30 | 0,7 | 10,2 | 67,0 | – | 685,7 | 555,5 | 803 |

| 16 | МИЛИСТАН | – | – | – | 10,2 | – | – | 717,7 | 716,8 | 970 |

| 17 | ИМПАЗА | 7,7 | 16 | 44,9 | 10,1 | 31,5 | 25,0 | 1326,1 | 571,3 | 2569 |

| 18 | ЛАМИЗИЛ | 6,8 | 24 | – | 9,8 | 44,2 | – | 674,1 | 635,2 | 2573 |

| 19 | ЛАЗОЛВАН | 3,5 | 68 | – | 9,8 | 181,2 | – | 873,3 | 724,8 | 917 |

| 20 | ФЕСТАЛ | 5,5 | 35 | 8,2 | 9,3 | 69,6 | – | 889,3 | 443,9 | 878 |

| Прочие | 416,3 | – | 14,6 | 405,3 | -2,6 | 11,3 | 63365,4 | 26418,2 | 81 522 | |

| Всего | 555,4 | – | 12,2 | 724,8 | 30,5 | 7,9 | 93695,0 | 45236,0 | 120 558 | |

Относительно всего топ-списка препаратов, рекламировавшихся на телевидении в I полугодии 2007 г., отмечены немалые приросты объемов инвестиций в рекламу. Многие брэнды, которые в прошлом году уделяли внимание спонсорству, уже по итогам исследуемого периода либо уменьшили инвестиции в такие рекламные проявления, либо же и вовсе их исключили. Вероятно, спонсорство просто не принесло ожидаемых результатов. И все-таки в I полугодии 2007 г. на телеэкранах были брэнды ЛС, которые инвестировали исключительно в спонсорство. Преимущественно это были новички на рынке телерекламы.

В целом же состав рейтинга брэндов ЛС по объемам инвестиций в телерекламу в I полугодии 2007 г. обновился более чем на треть. И это при том, что общее количество игроков на рынке телевизионной рекламы в I полугодии 2007 г. практически не изменилось по сравнению с прошлым годом и составило около 160 брэндов ЛС.

Невозможно оставить без внимания еще одну особенность рекламы ЛС на телевидении в исследуемый период. Еще до недавнего времени привилегия использования этого средства коммуникации с потребителями была закреплена за безрецептурными препаратами. В исследуемый период на телеэкранах появилась имиджевая реклама фармацевтических компаний «с ударением» на определенные рецептурные препараты или терапевтические группы. Эти компании даже заняли достаточно высокие места в рейтинге маркетирующих организаций по объемам инвестиций в телерекламу в июне 2007 г.

Наиболее активной компанией среди маркетирующих ЛС организаций на рынке телерекламы в I полугодии 2007 г. была компания «ratiopharm», которая промотировала на телевидении 4 препарата (ДОЛОБЕНЕ, ГЕПАБЕНЕ, ХИЛАК и АМБРОБЕНЕ). Практически каждый месяц она возглавляла рейтинг таких организаций по объемам инвестиций в телерекламу. Эта компания заняла в нем 1-е место в июне и в целом за I полугодие 2007 г., продемонстрировав прирост объемов инвестиций в телерекламу более чем на 200% относительно I полугодия 2006 г. (табл. 2). По сравнению с компанией, которая занимает 2-е место в этом топ-листе, — «Berlin-Chemie/Menarini Group» — инвестиции компании «ratiopharm» в телерекламу, рассчитанные в ценах прайс-листов рекламных агентств, в I полугодии 2007 г. были в 2 раза больше. А ее доля в исследуемый период составила 16,7% общего объема инвестиций в телевизионную рекламу ЛС. Отметим, что из 169,4 млн грн., на которые увеличился объем рынка телерекламы ЛС в I полугодии 2007 г. по сравнению с аналогичным периодом прошлого года, практически половину обеспечила компания «ratiopharm».

Таблица 2

Топ-10 маркетирующих организаций по объему инвестиций в рекламу ЛС

на телевидении в I полугодии 2007 г. с указанием таковых в I полугодии 2006 г.

| № п/п | Маркетирующая организация | I полугодие 2006 г. | I полугодие 2007 г. | |||||||

| Инвестиции в ТВ-рекламу | Инвестиции в ТВ-рекламу |

Основные медиапоказатели |

||||||||

| Млн грн. | № п/п | Доля спонсорства, % | Млн грн. | D, % | Доля спонсорства, % | GRP, % | WGRP, % | Количество выходов | ||

| 1 | ratiopharm (Германия) | 38,1 | 3 | – | 120,8 | 216,8 | – | 10799,3 | 6537,9 | 14 557 |

| 2 | Berlin-Chemie/Menarini Group (Италия) | 47,0 | 2 | 1,1 | 58,9 | 25,5 | – | 6073,0 | 3703,1 | 6394 |

| 3 | Sandoz (Швейцария) | 31,1 | 4 | 11,1 | 48,5 | 55,8 | 14,8 | 4455,5 | 2538,3 | 5593 |

| 4 | Actavis Group (Исландия) | 23,9 | 5 | 1,0 | 42,8 | 79,0 | 20,1 | 6237,3 | 2529,9 | 4343 |

| 5 | Novartis Consumer Health (Швейцария) | 17,2 | 14 | – | 36,9 | 114,7 | – | 3039,7 | 2078,4 | 10 999 |

| 6 | GlaxoSmithKline (Великобритания) | 22,0 | 6 | – | 35,6 | 61,6 | – | 2372,1 | 2365,9 | 4148 |

| 7 | Материа Медика (Россия) | 18,2 | 11 | 39,3 | 25,8 | 42,1 | 37,1 | 3458,1 | 1390,3 | 5655 |

| 8 | Стада-Нижфарм (Германия — Россия) | 14,5 | 17 | – | 23,7 | 62,8 | – | 3007,8 | 1441,7 | 5492 |

| 9 | Bittner (Австрия) | 47,9 | 1 | – | 23,4 | -51,1 | – | 9917,1 | 2883,5 | 3360 |

| 10 | Nycomed (Норвегия) | 19,9 | 9 | – | 21,2 | 6,5 | 3,8 | 2631,3 | 1261,5 | 1685 |

| Прочие | 275,6 | – | 20,5 | 287,2 | 4,2 | 10,8 | 41703,9 | 18505,4 | 58 332 | |

| Всего | 555,4 | – | 12,2 | 724,8 | 30,5 | 7,9 | 93695,0 | 45236,0 | 120 558 | |

Доля топ-10 маркетирующих организаций — лидеров по объемам инвестиций в телерекламу в исследуемый период составила 60%, что на 8% превышает показатель по топ-10 в I полугодии прошлого года. Такие изменения указывают на усиление позиций лидеров этого сегмента рынка рекламы ЛС. И, судя по всему, они не просто вынуждены, но и могут увеличивать инвестиции в телерекламу, которая уже успела закрепить за собой репутацию наиболее затратного СМИ.

ПЕРЕДАЧА ШАЙБЫ

Другим компаниям, которым не под силу гнет цен на телерекламу, а также тем, кто является приверженцем non-TV маркетинга, в процессе продвижения препаратов на помощь приходят другие каналы коммуникации с потребителями. Несмотря на уменьшение доли non-TV каналов в общем объеме рынка рекламы ЛС в июне 2007 г., надеемся, что в дальнейшем они смогут так же продуктивно, как и в период с января по май, привлекать к себе внимание и инвестиции фармкомпаний.

Что касается данного сегмента рынка рекламы ЛС, то здесь для получения такого же количества контактов с целевой аудиторией, как и в случае использования телерекламы, необходимо охватить значительно большее количество печатных изданий или радиостанций. Не говоря уже о метро, которое способно обеспечить контакты с населением всего 3 городов Украины. Поэтому инвестиции в рекламу ЛС в non-TV каналах коммуникации с потребителями, как правило, очень дифференцированы.

Так, в I полугодии 2007 г. реклама ЛС размещалась более чем в 100 популярных периодических изданиях. При этом объем рынка рекламы ЛС в прессе составил 39,3 млн грн. Лидером по объемам продаж рекламы ЛС в этот период стал журнал «Лиза» (табл. 3). Доля топ-10 крупнейших печатных изданий составила около 60% объема продаж рекламы ЛС в прессе.

Таблица 3

Топ-10 печатных изданий по объемам продаж рекламы ЛС в I полугодии 2007 г.

с указанием таковых в натуральном выражении и количества выходов рекламы

| № п/п | Издание | Объем продаж | Количество выходов | |

| в денежном выражении (тыс. грн.) | в натуральном выражении (формат А3) | |||

| 1 | Лиза | 3775,1 | 37,1 | 187 |

| 2 | Единственная | 3499,1 | 23,7 | 96 |

| 3 | Отдохни | 3011,5 | 28,2 | 150 |

| 4 | Теленеделя (Украина) | 2849,8 | 27,1 | 154 |

| 5 | Сегодня | 2674,9 | 29,2 | 202 |

| 6 | Добрые советы | 1776,7 | 23,6 | 100 |

| 7 | Мир Семьи | 1664,9 | 29,0 | 120 |

| 8 | Аргументы и факты (Украина) | 1550,7 | 44,9 | 200 |

| 9 | Факты и комментарии | 1451,4 | 22,4 | 124 |

| 10 | Комсомольская правда (Украина) | 1412,9 | 24,6 | 110 |

| Прочие | 15583,5 | 382,8 | 1907 | |

| Всего | 39250,5 | 672,6 | 3350 | |

В июне 2007 г. объем рынка рекламы ЛС в прессе составил 5,6 млн грн., из которых максимальная доля — 579,7 тыс. грн. — досталась журналу «Единственная». Рынок рекламы ЛС в прессе по итогам I полугодия 2007 г. сформировали около 300 брэндов ЛС, что в 2 раза больше, чем на телевидении.

Первенство в рейтинге брэндов ЛС по объемам инвестиций в рекламу в прессе в I полугодии 2007 г. занял препарат ИМПАЗА , реклама которого размещалась в печатных изданиях на протяжении всего I полугодия 2007 г. (табл. 4).

Таблица 4

Топ-10 брэндов ЛС по объему инвестиций в рекламу в печатных изданиях в I полугодии 2007 г.

с указанием суммарной площади

и количества выходов рекламы

| № п/п | Брэнд-нэйм | Инвестиции, тыс. грн. | Формат А3 | Количество выходов | ||||||||||

| 1 | ИМПАЗА | 719,3 | 22,0 | 146 | ||||||||||

| 2 | ЛИВАРОЛ | 704,0 | 7,8 | 38 | ||||||||||

| 3 | ГЕРИМАКС | 679,0 | 11,0 | 45 | ||||||||||

| 4 | ВИТРУМ | 654,8 | 8,5 | 41 | ||||||||||

| 5 | АРТРОФОН | 603,8 | 15,5 | 101 | ||||||||||

| 6 | МАГНЕ В6 | 593,9 | 6,7 | 29 | ||||||||||

| 7 | КАЛЬЦИЙ-Д3 | 589,3 | 5,3 | 29 | ||||||||||

| 8 | МУЛЬТИ-ТАБС | 562,3 | 7,2 | 30 | ||||||||||

| 9 | ЭНТЕРОСГЕЛЬ | 559,7 | 9,6 | 39 | ||||||||||

| 10 | АЛЕРОН | 515,0 | 7,0 | 32 | Прочие | 33069,4 | 572,0 | 2820 | Всего | 39250,5 | 672,6 | 3350 | ||

Рейтинг брэндов ЛС по объемам инвестиций в рекламу на радио в I полугодии 2007 г. возглавил РЕННИ (табл. 5). В этот период его реклама транслировалась с февраля по май, а инвестиции в радиорекламу, рассчитанные в ценах прайс-листов, составили 650,5 тыс. грн. В целом же по итогам I полугодия 2007 г. объем рынка рекламы ЛС на радио составил немногим более 10 млн грн., которые были инвестированы в рекламу примерно 100 брэндов ЛС. В июне объем этого рынка составил 1,6 млн грн. А лидером июньского рейтинга по объемам инвестиций в радиорекламу был ГЕРИМАКС.

Таблица 5

Топ-10 брэндов ЛС по объему инвестиций в рекламу на радио в I полугодии 2007 г.

с указанием суммарной длительности

и количества выходов рекламы

| № п/п | Брэнд-нэйм | Инвестиции, тыс. грн. | Длительность, мин | Количество выходов |

| 1 | РЕННИ | 650,5 | 307 | 620 |

| 2 | ИМПАЗА | 566,7 | 335 | 2022 |

| 3 | АЛКА-ЗЕЛЬТЦЕР | 338,8 | 168 | 699 |

| 4 | АПИЗАРТРОН | 322,1 | 90 | 245 |

| 5 | ЭВКАБАЛ | 319,0 | 93 | 247 |

| 6 | АЛЕРОН | 302,2 | 163 | 560 |

| 7 | ГЕРИМАКС | 264,2 | 249 | 362 |

| 8 | АНАФЕРОН | 250,8 | 179 | 1007 |

| 9 | МЕЗИМ | 245,9 | 147 | 297 |

| 10 | АРТРОФОН | 237,0 | 142 | 845 |

| Прочие | 6531,6 | 4407 | 13 036 | |

| Всего | 10028,8 | 6280 | 19 940 | |

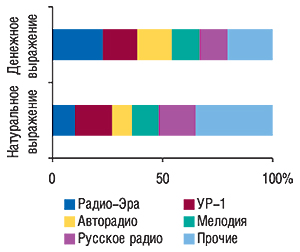

Наибольшие объемы продаж рекламы ЛС в I полугодии 2007 г. в денежном выражении отмечены на радио «Эра» — 2,3 млн грн. (рис. 10). Тогда как максимальная длительность рекламирующих ЛС роликов среди радиостанций отмечена на «Русском радио».

|

Объем рынка рекламы в метро по итогам I полугодия 2007 г. составил 1,9 млн грн. Доля стикеров в общем объеме продаж рекламы ЛС в метро в денежном выражении традиционно была наибольшей и составила около 90%. Среди брэндов ЛС лидерство по объемам инвестиций в рекламу в метро по итогам I полугодия 2007 г. распределили между собой ДОППЕЛЬГЕРЦ и ЭФИЗОЛ (табл. 6). Июньский же топ-лист по этому показателю возглавил ДОЛОБЕНЕ.

Таблица 6

Топ-5 брэндов ЛС по объему инвестиций в рекламу в метро в I полугодии 2007 г.

| № п/п | Брэнд-нэйм | Инвестиции, тыс. грн. |

| 1 | ДОППЕЛЬГЕРЦ | 100,0 |

| 2 | ЭФИЗОЛ | 100,0 |

| 3 | ГАСТАЛ | 70,7 |

| 4 | СИНУПРЕТ | 68,7 |

| 5 | ЦИНАРИКС | 64,6 |

| Прочие | 1464,8 | |

| Всего | 1868,8 | |

Топ-10 маркетирующих организаций — крупнейших инвесторов в non-TV рекламу по итогам I полугодия 2007 г. наполовину отличается от такового в сегменте телерекламы (табл. 7). Лидирует в данном случае российская компания «Материа Медика», которая в исследуемый период рекламировала свои препараты на телевидении, в прессе и на радио.

Таблица 7

Топ-10 маркетирующих организаций по объему инвестиций в рекламу ЛС

во всех охваченных медиа, за исключением телевидения, в I полугодии 2007 г.

| № п/п | Маркетирующая организация | Инвестиции, тыс. грн. | Всего охваченные non-TV медиа | ||

| Пресса | Радио | Метро | |||

| 1 | Материа Медика (Россия) | 2592,2 | 1308,2 | – | 3900,4 |

| 2 | Actavis Group (Исландия) | 1993,2 | 815,5 | 250,0 | 3058,7 |

| 3 | Натурпродукт-Вега (Украина) | 2254,2 | 272,7 | 100,0 | 2626,9 |

| 4 | sanofi-aventis (Франция) | 2368,1 | 85,1 | – | 2453,2 |

| 5 | Nycomed (Норвегия) | 1670,1 | 372,5 | – | 2042,7 |

| 6 | Sandoz (Швейцария) | 1667,4 | 188,9 | 48,7 | 1905,0 |

| 7 | Фармак (Украина) | 1466,4 | 255,5 | 123,9 | 1845,8 |

| 8 | Стада-Нижфарм (Германия-Россия) | 1533,9 | 178,5 | – | 1712,4 |

| 9 | Berlin-Chemie/Menarini Group (Германия) | 971,0 | 655,9 | – | 1626,9 |

| 10 | Bionorica (Германия) | 1228,0 | 199,6 | 113,6 | 1541,3 |

| Прочие | 21506,0 | 5696,4 | 1232,6 | 28434,8 | |

| Всего | 39250,5 | 10028,8 | 1868,8 | 51148,1 | |

«ВЗЯТИЕ» ВОРОТ

Итак, если говорить о рекламе ЛС в I полугодии 2007 г., большинство фармацевтических компаний в процессе продвижения препаратов задействовали комплекс СМИ, тем самым стараясь достичь максимального результата. Однако несмотря на то что с каждым годом их медиабюджеты увеличиваются, сопротивление потребителей рекламе только усиливается.

В качестве наглядного примера, описывающего успешную рекламную кампанию образца 2007 г. — «взятие» ворот, — является реклама 3 препаратов, о которых уже шла речь в нашей публикации: ДОЛОБЕНЕ, ГЕПАБЕНЕ и ХИЛАК. В портфеле компании «ratiopharm» доля этих препаратов по итогам I полугодия 2007 г. увеличилась по сравнению с аналогичным периодом 2006 г. на 2,8%, достигнув 57,9% общего объема продаж в ценах конечного потребителя. В значительной степени благодаря этим препаратам компании «ratiopharm» удалось повысить свои позиции и занять 17-е место в рейтинге маркетирующих организаций по объемам аптечных продаж ЛС в I полугодии 2007 г. (см. «Еженедельник АПТЕКА» № 32 (603) от 20 августа 2007 г.).

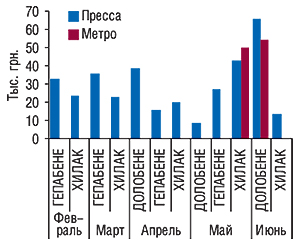

Реклама этих ЛС с января по июнь активно размещалась на телевидении (только прямая реклама). Кроме этого СМИ, в процессе их продвижения были использованы пресса и метро, объем рекламных инвестиций в которых составил 348,2 и 104,5 тыс. грн. соответственно (рис. 11). Причем реклама этих препаратов публиковалась в прессе с февраля по июнь 2007 г. И только лишь январь, по-видимому из-за большого количества праздников, остался не у дел.

|

В прессе для рекламы препаратов ДОЛОБЕНЕ, ГЕПАБЕНЕ и ХИЛАК было избрано небольшое количество печатных изданий (4, 4 и 6 соответственно), среди которых «Теленеделя», «Аргументы и факты», «Лиза», «Отдохни», «Единственная» и др. Одним словом — наиболее котируемые среди фармкомпаний издания.

Интересно, что на телевидении их реклама транслируется достаточно давно. При этом еще в 2006 г. она размещалась циклично. С начала 2007 г. на протяжении всех исследуемых 6 мес с экранов она уже не сходила (рис. 12–14).

|

|

|

Общий объем инвестиций в телерекламу этих брэндов ЛС, рассчитанный в ценах прайс-листов рекламных агентств, увеличился с 27,4 млн грн. в I полугодии 2006 г. до 109,9 млн грн. по итогам I полугодия 2007 г., а уровень достигнутого контакта со зрителями — с 4444,3 до 9553,3 GRP. Реклама препаратов ДОЛОБЕНЕ, ГЕПАБЕНЕ и ХИЛАК транслировалась 8 телеканалами: «Интер», «Новый канал», «ICTV», «СТБ», «Первый канал», «Украина», «НТН» и «Тонис». Причем инвестиции в рекламу этих препаратов между телеканалами были распределены практически одинаково. Доля «Интера» составила 38–39% общего объема инвестиций в телерекламу каждого из них. Около 15,5% — доля «Нового канала», 15,0% — «ICTV», 10% — «СТБ». Оставшиеся 20% инвестиций в телерекламу были распределены между последними 4 телеканалами.

Об эффективности рекламы препаратов-лидеров в первую очередь свидетельствуют объемы реализации, темпы прироста которых опередили таковые рынка аптечных продаж ЛС в целом. По итогам I полугодия 2007 г. продажи ДОЛОБЕНЕ увеличились на 42,2%, ГЕПАБЕНЕ — 32,8%, ХИЛАК — 42,1% по сравнению с I полугодием прошлого года, составив при этом 8; 21 и 14 млн грн. Примечательно, что инвестиции в телерекламу каждого из этих препаратов в июне 2007 г. значительно увеличились и стали максимальными с начала года. В этот же период прирост объемов продаж ДОЛОБЕНЕ по сравнению с июнем 2006 г. составил 96,3%, ГЕПАБЕНЕ — 49,1%, ХИЛАК — 41,3%.

ОПРЕДЕЛЕНИЕ РЕЗУЛЬТАТА

Реклама как неотъемлемая часть процессов глобализации становится просто необходимым ключом к успеху. В том числе и для фармкомпаний. Причем раньше можно было говорить о том, что реклама — привилегия безрецептурных ЛС. Однако в современном обществе при открытости информационного пространства она имеет все шансы стать помощником как в продвижении рецептурных препаратов, так и в формировании имиджа фармкомпании.

Удорожание рекламы на телевидении обязывает обращать внимание на другие СМИ. Однако, судя по всему, те, кто может инвестировать в нее, будут продолжать это делать. Именно это рекламодатели и доказали в июне 2007 г., когда в 2,5 раза увеличили объемы инвестиций в прямую телерекламу ЛС и в целом за I полугодие, когда темпы прироста объемов инвестиций в прямую рекламу ЛС повысились в 2 раза по сравнению с прошлым годом. В целом же по итогам I полугодия 2007 г. рынок рекламы ЛС сформировали практически 400 брэндов. Их доля в общем объеме аптечных продаж ЛС в этот период составила 33%, увеличившись на 0,4% по сравнению с I полугодием 2006 г. Доля препаратов, в рекламе которых использовали несколько из охваченных медиа, имея, очевидно, при этом рекламную стратегию, составила 20% рынка. И если в целом по рынку прирост аптечных продаж ЛС — 17,4%, то объема реализации рекламируемых препаратов — 18,9%. Безусловно, это всего лишь кумулятивный показатель. При этом различные брэнды продемонстрировали различные успехи. Но согласитесь, что и хоккеистом может стать далеко не каждый, кто надел коньки и вышел на лед. n

Екатерина Кармалита

По всем вопросам относительно cистемы исследования рынка «Фармстандарт»

обращаться по тел.: (044) 585-97-10 или e-mail:

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим