ПОДАТКОВІ ПІЛЬГИ, ПОВ’ЯЗАНІ З COVID-19

Одне з нововведень, запроваджених Законом України від 30 березня 2020 р. № 540-IX «Про внесення змін до деяких законодавчих актів України, спрямованих на забезпечення додаткових соціальних та економічних гарантій у зв’язку з поширенням коронавірусної хвороби (COVID-19)», стосується оподаткування благодійних анти-COVID-19 витрат.

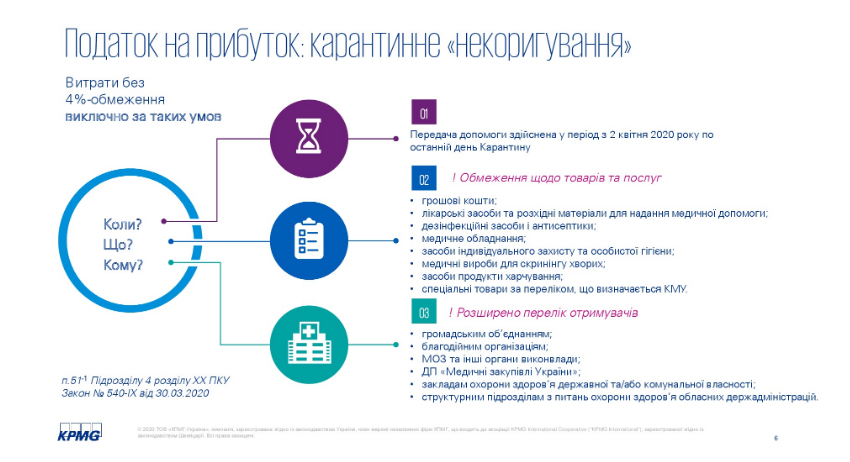

Так, внесено зміни до абзацу 1 п. 140.5.9 Податкового кодексу України, що дозволяє платникам податку у 2020 р. не коригувати фінансовий результат (4% прибутку попереднього звітного року) на суму витрат на товари (зокрема лікарські засоби та розхідні матеріали, медичні вироби, засоби індивідуального захисту, спеціальні товари за переліком, що визначається КМУ), добровільно перерахованим (переданим) громадським об’єднанням, благодійним організаціям або спеціально уповноваженим державним органам та/або державним і комунальним закладам охорони здоров’я протягом дії карантину.

Карантинне «некоригування» стосується передачі допомоги, здійсненої у період з 2 квітня 2020 р. (дата набуття чинності Законом № 540-IX) до останнього дня карантину. Щоб скористатися пільгою, необхідне документальне оформлення операції, що підтверджує основні умови надання звільнення від коригування (Коли? Що? Кому?). Також необхідно вести окремий облік операцій, що підпадають під спеціальне правило (реєстр бухгалтерських операцій, реєстр первинних документів).

При цьому наявність реципієнта допомоги в переліку неприбуткових організацій не є обов’язковою. Також підтвердження цільового використання «з метою запобігання поширенню на території України коронавірусної хвороби» не потрібно.

Законом № 540-IX передбачено й тимчасове звільнення від оподаткування ПДВ операцій з ввезення на митну територію України та/або операцій з постачання на митній території України товарів (у тому числі лікарських засобів, медичних виробів та/або медичного обладнання), необхідних для виконання заходів, спрямованих на запобігання виникнення і поширення, локалізацію та ліквідацію спалахів, епідемій та пандемій коронавірусної хвороби (COVID-19), перелік яких визначено Кабінетом Міністрів України. Ця норма застосовується до операцій, здійснених, починаючи з 17 березня 2020 р. Таким чином, операції з постачання після 17 березня раніше ввезених товарів, перелік яких визначено КМУ, звільняються від оподаткування незалежно від того, коли відбулося їх ввезення на митну територію України, — до 17 березня 2020 р. чи після такої дати.

Які особливості застосування ПДВ-пільги?

Головний критерій для застосування пільги з оподаткування — зазначення відповідного товару в переліку, затвердженому постановою КМУ № 224.

Щодо категорії медичних виробів МОЗ України надало роз’яснення, що дія постанови № 224 розповсюджується на медичні вироби, які включені до переліку та які призначені виключно для закладів охорони здоров’я, що надають допомогу хворим на COVID-19. Критерієм визначення належності виробів, які поставляються саме з цією ціллю, може бути:

- контракт (договір) на поставку виробів, укладений між заявником і покупцем;

- лист-підтвердження від Департаменту охорони здоров’я або Управління охорони здоров’я державних адміністрацій;

- лист-підтвердження від закладу охорони здоров’я тощо.

Щодо лікарських засобів прямих роз’яснень стосовно необхідності підтвердження цільового призначення не було.

ВПЛИВ COVID-19 НА РЕНТАБЕЛЬНІСТЬ ТА РИЗИКИ ТРАНСФЕРТНОГО ЦІНОУТВОРЕННЯ

Серед можливих наслідків COVID-19:

- зниження попиту на товари та, відповідно, рентабельності продажу при збереженні рівня постійних витрат;

- зменшення обсягів нових поставок через закриття кордонів, зупинення виробництва та порушення ланцюгів постачання;

- збитки, пов’язані з курсовими різницями;

- екстравитрати, зокрема на організацію віддаленого доступу, логістики тощо.

Багатьом компаніям доведеться стикнутися з таким випробуванням, як низький (можливо від’ємний) фінансовий результат або зниження прибутковості, що зазвичай викликає підвищену увагу податкових органів.

При підготовці документації з трансферного ціноутворення компанії зазвичай визначають фактичний показник рентабельності від здійснення контрольованих операцій (господарські операції, у результаті яких завищуються витрати або занижуються доходи, що в остаточному підсумку впливає на розмір податку на прибуток) та порівнюють його з так званим ринковим діапазоном (показником інших незалежних компаній, які здійснюють імпорт та продаж товарів на ринку України)*.

Якщо знижується рівень рентабельності контрольованих операцій, аналогічно має знижуватися рентабельність незалежних компаній, з якими здійснюється порівняння? Та, перефразувавши класика, усі щасливі компанії схожі одна на одну, кожна нещаслива — нещаслива по-своєму. Тому компанії, які використовувалися в порівняльних дослідженнях минулих років (у період сталої економіки), у період кризи можуть абсолютно по-різному реагувати на ринкові зміни.

Як у такому разі мінімізувати ризики, пов’язані з трансфертним ціноутворенням? Спеціалісти KPMG вбачають такі можливі виходи:

- зафіксувати свій функціональний профіль у локальній політиці трансфертного ціноутворення;

- оцінити можливість переходу на інший метод трансфертного ціноутворення, наприклад, метод розподілу прибутку, але для цього необхідно буде розкрити фінансову інформацію нерезидента;

- аргументувати ризики/збитки комплексно: навести аналітику ринку, тим самим показавши, що спад характерний для всього сегменту ринку, провести порівняльне дослідження, детально розібрати зіставні компанії, застосувати коригування на форс-мажор;

- звернути увагу на трактування Організації економічного співробітництва та розвитку (ОЕСР) стосовно трактування нетипових економічних ситуацій, форс-мажорів та збитків;

- тимчасово перейти на підхід до аналізу рентабельності «рік у рік» замість «середньозваженого».

Що можна зробити вже зараз?

Уже зараз можна розрахувати прогнозовані обсяги збитків та ризики, пов’язані з трансфертним ціноутворенням. За можливості — спробувати розрахувати фінансовий результат окремо за період карантину. Це дасть можливість проаналізувати рентабельність до карантину, у період його дії та після його відміни.

Також можна ініціювати обговорення з групою (материнською компанією) щодо функціонального профілю української компанії (limited або full risk distributor) та можливих збитків. Починати формування політики із трансфертного ціноутворення, у якій детально зазначити можливий вплив COVID-19 на рентабельність компанії, можна вже зараз.

ЗАЛУЧЕННЯ ТА РЕСТРУКТУРИЗАЦІЯ ПОЗИК ВІД НЕРЕЗИДЕНТІВ

Даний тематичний блок присвячено основним ризикам, з якими може стикнутися українська компанія під час отримання або реструктуризації фінансування від нерезидентів.

Одним із найпопулярніших і найпростіших способів залучення фінансування для українських компаній, які входять до міжнародних груп, є отримання позики від пов’язаного нерезидента.

Які юридичні аспекти при цьому слід враховувати?

З 2019 р. договори щодо отримання кредитів від нерезидентів не підлягають реєстрації в Національному банку України (НБУ), який також мав встановлювати максимальні значення процентної ставки за такими договорами. Валютний контроль перекладено тепер на обслуговуючий банк. До моменту отримання позики від нерезидента необхідно погодити процентну ставку з обслуговуючим банком. Також не слід забувати про отримання необхідних корпоративних погоджень для залучення такої позики. Залежно від статутних документів компанії це може бути або погодження загальних зборів, наглядової ради, або в окремих випадках — погодження від нерезидента.

Податкове законодавство встановлює обмеження на можливість включення процентів до витрат в податковому обліку. Якщо загальний обсяг заборгованості перед пов’язаними особами-нерезидентами перевищуватиме в 3,5 раза власний капітал, застосовуватиметься «правила тонкої капіталізації»**. Відповідно до чинного законодавства віднесення суми нарахованих процентів на податкові витрати українських підприємств в повному обсязі можливе лише за умови, якщо сума боргових зобов’язань, що виникли в операціях з пов’язаними особами-нерезидентами, не перевищує суми власного капіталу в 3,5 раза. Щодо обмеження, яке застосовується в разі застосування правил тонкої капіталізації: компанія не зможе включити до складу витрат у податковому обліку проценти, які перевищуватимуть 50% суми фінансового результату до оподаткування, фінансових витрат та суми амортизаційних відрахувань (EBITDA) за даними фінансової звітності звітного податкового періоду, у якому здійснюється нарахування таких процентів.

Друге обмеження щодо включення процентів до складу витрат в податковому обліку стосується трансфертного ціноутворення. Якщо позика залучена в рамках контрольованої операції, необхідно, щоб рівень процентних витрат відповідав принципу «витягнутої руки», у протилежному випадку сума перевищення не включатиметься до витрат у податковому обліку.

При залученні позики від нерезидента слід враховувати практичні моменти, які можуть виникати під час перевірок податковими органами, зокрема правильне відображення доходу/збитку від курсової різниці в бухгалтерському та податковому обліку. Щодо дисконтування довгострокової заборгованості, то залежно від положень кредитного договору компанія може бути зобов’язана продисконтувати таку заборгованість.

У разі викликів, пов’язаних з карантином, якщо в українській компанії буде згенеровано збитки, то «правила тонкої капіталізації» працюватимуть таким чином, що компанія не зможе включити проценти за позикою до складу витрат у податковому обліку. Те саме стосується ситуації, якщо в компанії знижуватиметься рівень доходів, то, відповідно, буде нижчий показник EBITDA і менший ліміт процентів, які можливо включити до складу витрат у податковому обліку.

Дискусійне питання — ризик того, що податкова служба може оспорити включення процентів до складу витрат у податковому обліку, аргументуючи відсутністю господарської діяльності під час карантину.

За загальним правилом, при виплаті процентів український дохід нерезидента обкладається ставкою податку 15%.

Одними з найпопулярніших способів реструктуризації заборгованості перед нерезидентом є відтермінування повернення заборгованості або зниження ставки відсотка. Можливість здійснення такої реструктуризації необхідно аналізувати окремо, з огляду на конкретні положення кредитних договорів, проте в принципі наразі така реструктуризація заборгованості можлива з точки зору валютного законодавства України, але краще такі питання обговорювати заздалегідь з обслуговуючим банком.

Ще один спосіб реструктуризації, який проте може мати негативні податкові наслідки, — прощення заборгованості (повністю або частково), оскільки тоді частина заборгованості включатиметься в доходи локальної компанії. Можливість такого типу реструктуризації доцільно розглядати компаніям, які згенерували збитки.

З введенням в дію закону «Про товариства з обмеженою та додатковою відповідальністю» для українських ТОВ відкрилися нові можливості реструктуризації заборгованості — конвертація боргу в капітал. Це альтернативний спосіб врегулювання заборгованості, при якому фактично здійснюється конвертація заборгованості в обмін на частку в статутному капіталі боржника.

Основні податкові ризики, які можуть виникати при конвертації боргу в капітал, стосуються податку з доходів нерезидентів щодо нарахованих процентів, а також можливості рекласифікації податковими органами конвертації боргу в надання безповоротної фінансової допомоги.

Пресслужба «Щотижневика АПТЕКА»

*Метод чистого прибутку.

**Одним із способів мінімізації податку на прибуток є виплата дивідендів під виглядом відсотків за наданим кредитом. Ознаками такого виду ухилення від оподаткування є надання пов’язаній особі кредиту (позики) у значній сумі при досить часто недостатньому рівні платоспроможності або навіть збитковості позичальника за досить високою відсотковою ставкою. Правила щодо запобігання використання вказаного методу оптимізації податків отримали назву «правила тонкої капіталізації». Слід зазначити, що законопроєктом № 1210 пропонується поширити «правила тонкої капіталізації» на всі кредити, позики та інші боргові зобов’язання (наразі правило діє лише щодо операцій з пов’язаними особами — нерезидентами).

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим