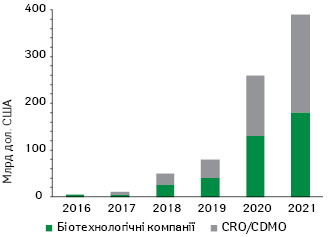

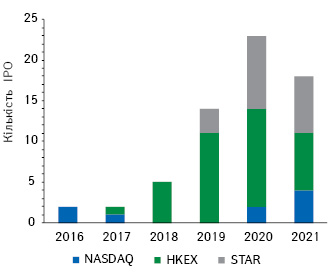

Інновації в китайській біофармації швидко стають помітними та привертають до себе все більшу увагу, що підкреслюється створенням значної доданої вартості на світових ринках капіталу. Ринкова вартість інноваційних гравців у сфері біофармації з Китаю на NASDAQ, Гонконгській фондовій біржі (Hong Kong Stock Exchange — HKEX) та Шанхайській фондовій біржі у науково-технічній галузі (Shanghai Stock Exchange Science and Technology Innovation Board — STAR) зросла з 3 млрд дол. США у 2016 р. до понад 380 млрд дол. у липні 2021 р. Біотехнологічні компанії з Китаю акумулювали 180 млрд дол. з цієї суми (рис. 1, 2). Первинне публічне розміщення акцій (Initial Public Offering — IPO) китайських гравців також активізувалося: лише у 2020 р. було проведено 23 IPO. Китайські біотехнологічні компанії є лідерами зі збору коштів на IPO — 7 із 10 найбільших у світі IPO у сфері біофармації з 2018 до 2020 рр. походять з Китаю.

Інновації в китайській біофармації швидко стають помітними та привертають до себе все більшу увагу, що підкреслюється створенням значної доданої вартості на світових ринках капіталу. Ринкова вартість інноваційних гравців у сфері біофармації з Китаю на NASDAQ, Гонконгській фондовій біржі (Hong Kong Stock Exchange — HKEX) та Шанхайській фондовій біржі у науково-технічній галузі (Shanghai Stock Exchange Science and Technology Innovation Board — STAR) зросла з 3 млрд дол. США у 2016 р. до понад 380 млрд дол. у липні 2021 р. Біотехнологічні компанії з Китаю акумулювали 180 млрд дол. з цієї суми (рис. 1, 2). Первинне публічне розміщення акцій (Initial Public Offering — IPO) китайських гравців також активізувалося: лише у 2020 р. було проведено 23 IPO. Китайські біотехнологічні компанії є лідерами зі збору коштів на IPO — 7 із 10 найбільших у світі IPO у сфері біофармації з 2018 до 2020 рр. походять з Китаю.

Джерело: дані компанії Capital IQ та McKinsey

Джерело: дані компанії Capital IQ та McKinsey

Швидке збільшення кількості розроблених нових лікарських засобів, які можуть покрити незадоволені потреби на внутрішньому ринку та за його межами, допомогло Китаю збільшити свою частку в глобальному інноваційному продуктовому портфелі з 4,1% у 2015 р. до 13,9% у 2020 р.

Інноваційна екосистема Китаю: швидка та повільна еволюція

Реформи у регуляторному секторі, поява біокластерів у таких регіонах, як м. Сучжоу (Suzhou), повернення талантів з-за кордону та відкриття китайських ринків капіталу — усе це зіграло свою роль у тому, щоб китайська біофармація могла вийти на світову інноваційну арену.

Щоб зрозуміти, як розвивається інноваційна екосистема біофармації в Китаї, і отримати більш детальне розуміння рушійних сил її зростання, звернемося до Китайського індексу інноваційних лікарських засобів (China Drug Innovation Index — CDII), який розроблено компанією McKinsey та базується на результатах опитування експертів. Експертів галузі попросили оцінити за 10-бальною шкалою 6 параметрів, які підтримують інновації у сфері біофармації: реформи у регуляторній сфері, політика доступу до ринку, фінансування, можливості у сфері досліджень і розробок (research and development — R&D), результати місцевих інновацій та інтеграція з глобальними ринками. Результати опитування 129 галузевих експертів для випуску CDII 2020 р., дві третини з яких є генеральними директорами або топ-менеджерами, показали, що клімат у галузі неухильно покращується, а середня оцінка за всіма критеріями з 2016 до 2020 рр. зросла з 4,5 до 5,5. Тепер давайте детальніше розберемо кожен з 6 показників, за якими експерти оцінювали інноваційне середовище в Китаї.

1. Швидка регуляторна реформа сприяла швидшим розробці та затвердженню лікарських засобів

Регуляторне середовище продемонструвало найбільше покращення: оцінка підвищилася з 4,0 у 2016 р. до 6,2 у 2020 р. Швидкість і масштаб реформ є безпрецедентними в історії Китаю. У 2015 р. відбувся «капітальний ремонт» регуляторної сфери з метою приведення фармацевтичних правил гри у Китаї у відповідність з міжнародними стандартами, що сприяв вступу до Міжнародної ради з гармонізації технічних вимог до лікарських засобів для використання у людини (Council for Harmonisation of Technical Requirements for Pharmaceuticals for Human Use) у 2017 р. Ці кроки дозволили китайській R&D-екосистемі інтегруватися у глобальний ландшафт. Тим часом заходи щодо прискорення оцінки нових лікарських засобів, включаючи збільшення кількості співробітників Центру оцінки лікарських засобів (Center for Drug Evaluation — CDE) зі 150 у 2015 р. до 700 у 2018 р., а також понад 600 членів зовнішніх комітетів, допомогли усунути відставання у 20 тис. заяв, накопичених за 2 роки, згідно з даними CDE. Крім того, CDE надав понад 200 схвалень для нових лікарських засобів (New Drug Applications — NDA) з 2016 до 2020 рр., згідно з даними компанії GBI, постачальника аналітичних даних для китайського фармацевтичного ринку.

Паралельно Національна адміністрація з медичних продуктів Китаю (National Medical Products Administration — NMPA) упорядкувала процедури схвалення нових лікарських засобів, починаючи з запровадження пріоритетів щодо оцінки заяв щодо NDA у 2016 р. За даними NMPA, частка ліків, що проходять пріоритетну оцінку, зросла з 14% у 2016 р. до 77% у 2019 р. Згідно з даними CDE у 2018 р. NMPA впровадила систему умовного схвалення лікарських засобів на основі даних клінічних досліджень і з того часу надала 34 умовні схвалення. У липні 2020 р. Положення про реєстрацію лікарських засобів (Drug Registration Regulations) запровадили новий механізм для схвалення проривних методів лікування, і станом на серпень 2021 р. понад 70 препаратів отримали такий статус. Ці реформи допомогли створити потужний інноваційний портфель.

2. Доступ до ринку все ще повільно відкривається

Цей напрямок отримав лише 4,3 бала — найнижчий показник в опитуванні, і демонструє лише незначне покращення порівняно з 2016 р. Щорічні оновлення Національного переліку лікарських засобів для відшкодування витрат (National Reimbursement Drug List — NRDL) з 2017 р. допомогли розширити доступ до інноваційних лікарських засобів (раніше список не оновлювався 8 років). Однак, на думку 81% (105 із 129) учасників опитування, ціноутворення на лікарські засоби в рамках NRDL вплинуло на рейтинг.

3. Широкий доступ до капіталу для інновацій

Оцінка 6,0 у 2020 р., друга за розміром у індексі, відображає значну впевненість у середовищі фінансування китайської біофармації. Очікується, що найдоступнішим джерелом фінансування залишаться залучення коштів та інвестиції з венчурного та приватного капіталу. Тим часом фондові ринки, зокрема HKEX і STAR, стали активним каналом фінансування, на які припадає 21 з 23 китайських біотехнологічних IPO (два на Nasdaq, 12 на HKEX і дев’ять на STAR) у 2020 р., на чолі з «дебютом» компанії Everest Medicine, яка зібрала 520 млн дол на HKEX.

4. Можливості інноваційного ланцюга створення доданої вартості постійно вдосконалюються

Закордонні репатріанти з десятиліттями досвіду в розробці ліків і бурхливе зростання кількості контрактних дослідницьких організацій (contract research organizations — CROs) та організацій, що займаються контрактним виробництвом і дослідженнями (contract development and manufacturing organizations — CDMOs), допомогли підвищити показник у сфері R&D у 2020 р. до 5,5, що є незначним показником порівняно з 2016 р. Збільшення кількості CRO та інфраструктура CDMO сприяли розвитку біотехнологічних інновацій, що дозволило Китаю стати одним з провідних постачальників послуг у деяких сегментах. Наприклад, WuXi AppTec і Pharmaron зараз є одними з найбільших в світі постачальників послуг доклінічного етапу розробки лікарських засобів. Проте, згідно з CDII, все ще є прогалини в сфері академічних досліджень, дослідженні лікарських засобів та інфраструктурі для передачі технологій від наукових кіл до промисловості.

5. Місцеві інновації займають центральне місце

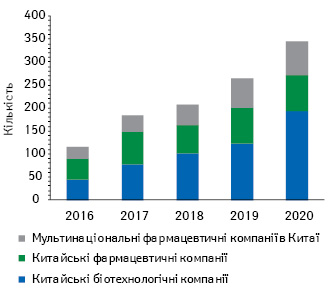

CDII стверджує, що внесок місцевих інноваторів є найвагомішим серед 6 основних показників китайської біофармації, досягнувши 5,3 бала в 2020 р. проти 4,2 у 2016 р. Це відображає значне зростання кількості заявок на клінічні дослідження, яка збільшувалася в середньому на 32% щороку з 2016 р. Тим часом частка інноваційних молекул у розробці, створених місцевими біотехнологічними компаніями збільшилася у 2020 р. до понад 50% (рис. 3). Кількість NDA в Китаї від місцевих інноваторів також зросла з лише 2% в 2017 р. до більш ніж 50% в 2021 р. (23 з 43 NDA станом на кінець липня 2021 р.).

6. Міжнародні угоди лежать в основі глобальної ринкової інтеграції

Китайські інновації також справляють вплив на світовий ринок, підтримуючи глобальний рейтинг інтеграції 5,5, що є суттєвим покращенням у порівнянні з 2016 р. За останні 12 міс китайські біотехнологічні компанії підписали рекордну кількість великих ліцензійних угод на інноваційні лікарські засоби з мультинаціональними фармацевтичними компаніями — 12, середня сума контракту при цьому перевищила 900 млн дол. (таблиця). Ці угоди стосуються сфери онкології, наприклад моноклональне антитіло проти CD47 китайської компанії I-Mab Biopharma для лікування пацієнтів з гематологічними злоякісними захворюваннями, такими як лейкемія, є потенційним найкращим у своєму класі методом лікування, що зараз проходить II фазу клінічних досліджень, наступаючи на п’яти кандидату в препарати компанії Gilead Sciences, який перебуває у III фазі. Паралельно з цим китайські біофармацевтичні компанії продовжують шукати інновації на світовому ринку, створивши понад 60 партнерств з ліцензування у 2020 р., за даними GBI.

| Таблиця | Великі ліцензійні угоди китайських біотехнологічних компаній та мультинаціональних фармацевтичних компаній за період з липня 2020 р. до липня 2021 р. |

| Китайські біотехнологічні компанії | Мультинаціональні компанії | Продукт | Характеристика продукту | Стадія розробки продукту на момент укладення угоди |

| RemeGen | Seagen | Дисітамаб, ведотин | ADC | Продукт схвалено |

| BeiGene | Novartis | BGB-A317 | Моноклональне антитіло | Продукт схвалено |

| I-Mab | AbbVie | TJC4 | Моноклональне антитіло | Іb фаза клінічних досліджень |

| CStone | EORX | Сугемалімаб, CS1001 | Моноклональне антитіло | ІІІ фаза клінічних досліджень |

| Junshi Biosciences | Coherus | Торіпалімаб | Моноклональне антитіло | Продукт схвалено |

| Innovent | Eli Lilly | Tyvyt | Моноклональне антитіло | Продукт схвалено |

| InnoCare | Biogen | ICP-022 | Низькомолекулярна діюча речовина | ІІ фаза клінічних досліджень |

| Allist | Arrivent | AST2818 | Низькомолекулярна діюча речовина | Продукт схвалено |

| Tide Pharmaceutical | Graviton | TDI01 | Низькомолекулярна діюча речовина | Продукт схвалено |

| Fosun Pharma | Eli Lilly | FCN-338 | Низькомолекулярна діюча речовина | І фаза клінічних досліджень |

| TransThera | LG Chem | TT-01025 | Низькомолекулярна діюча речовина | Доклінічні дослідження |

| Hansoh | EORX | HS-10296 | Низькомолекулярна діюча речовина | Продукт схвалено |

Джерело: дані компаній GBI та McKinsey

Майбутнє китайських інновацій: три тенденції, на які варто звернути увагу

Екосистема біофармації Китаю просувається в правильному напрямку, демонструючи поступові покращення в більшості сфер, необхідних для сприяння інноваціям. Ці досягнення переводять китайську біофарму на новий рівень, який характеризується трьома основними тенденціями: швидшою розробкою лікарських засобів, глибшою диференціацією та прагненням вплинути на глобальний інноваційний ландшафт. Що ж означають ці тенденції для майбутнього інновацій у біофармі в Китаї та за його межами?

1. Китайські гравці продовжуватимуть прискорювати розробку ліків

Оскільки наразі в світі інновації у фармацевтичній сфері часто рухаються спільним шляхом, то у випадку кандидатів у препарати, що мають однаковий механізм дії, набуває великого значення швидкість розробки продукту. Тому китайські біотехнологічні компанії активно працюють над скороченням відставання. Так, наприклад, від запуску першого в своєму класі інгібітора епідермального фактора росту Iressa компанії AstraZeneca в 2003 р. до появи Conmana від Betta Pharmaceuticals у Китаї минуло 8 років, а між лончем PD-1 — протипухлинного препарату компанії Merck&Co у 2014 р. та лончем на ринок Китаю препарату Tuoyi компанії Top Alliance (також відомої як Junshi Biosciences) пройшло лише 4 роки.

Очікується, що китайські гравці продовжать скорочувати розрив з мультинаціональними щодо лончів перших у своєму класі лікарських засобів. Наприклад, препарат компанії BeiGene, спрямований на рецептор імунної контрольної точки TIM-3, знаходиться на II фазі клінічних досліджень, порівняно з конкурентом у фазі III. Препарат компанії Abbisko Therapeutics, що розробляється для лікування місцево-поширеного або метастатичного гепатоцелюлярнго раку та спрямований на FGFR4, знаходиться на I фазі клінічних досліджень, в той час як конкурент від Blueprint Medicines проходить II фазу.

2. Китайські біотехнології рухаються до диференційованих методів лікування та платформ

Інвестиції китайських біотехнологій в інновації та диференціацію приносять свої плоди. Наприклад, Junshi Biosciences розробляє моноклональне антитіло з потенціалом стати першим у своєму класі. Тим часом RemeGen розробляє платформу для створення кон’югату «антитіло — лікарський засіб» на основі свого провідного активу дисітамабу ведотину (RC48), який було схвалено в Китаї для лікування хворих на рак шлунка і він отримав статус проривної терапії від Управління з контролю за харчовими продуктами та лікарськими засобами США (Food and Drug Administration — FDA) для лікування пацієнтів з уротеліальним раком. RemeGen уклала з Seagen угоду про ліцензування та спільну розробку RC48 на суму 2,6 млрд дол.

3. Китайські інновації виходять на світовий ринок

Китайські біофармацевтичні компанії досліджують варіанти виходу на глобальний ринок. Як наслідок, можна очікувати появу більшої кількості міжнародних партнерств, які охоплюють закордонні клінічні дослідження та спрямовані на розробку і комерціалізацію інноваційних лікарських засобів, створених у Китаї, для пацієнтів на ринках США та Європи. Таким чином, інновації китайської біофарми набувають визнання в усьому світі.

На комерційному фронті китайські компанії налагоджують партнерські відносини з мультинаціональними компаніями, прагнучи таким чином вийти на ринки США та Європи. Кілька китайських гравців також розбудовують свою комерційну присутність за межами Китаю. Наприклад, BeiGene розмістив штаб-квартиру в Пекіні та Кембриджі (штат Массачусетс, США). HutchMed нарощує свої науково-дослідні потужності та комерційну присутність в Китаї, Європі та США. Залишається з’ясувати, чи подібне комерційне розширення допоможе цим компаніям отримати більшу користь від інновацій, що були створені в Китаї, і забезпечити глобальну біофармацевтичну присутність зі значним впливом у США та Китаї.

за матеріалами www.mckinsey.com, www.gbihealth.com, www.bloomberg.com

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим