|

Какова результативность применения референтного ценообразования на ЛС, насколько эффективно такая мера государственного регулирования сдерживает рост цен на них? Как известно, это только один из четырех основных подходов к ценообразованию и определению возмещаемой стоимости ЛС:

- предельные цены;

- референтные цены;

- контроль прибыли;

- подход, основанный на пользе ЛС (назначение цены, исходя из преимуществ того или иного препарата относительно других).

Как правило, их применяют в определенных сочетаниях и только в отношении препаратов, стоимость которых возмещается. Так, предельные (максимальные) цены ЛС к моменту их лонча устанавливают многие страны, но не Германия, Великобритания, США (табл. 1).

Таблица 1

Страны, в которых применяют регистрацию предельных (максимальных) цен находящихся (In-patent) и не находящихся под патентной защитой ЛС (Off-patent) (по Laux P., 2007)

| С учетом цен за рубежом | Страны | Предельныецены | |

| In-patent | Off-patent | ||

| v | Бразилия | v | v |

| v | Канада | v | -? |

| v | Китай | v | v |

| v | Франция | v | -? |

| ? | Германия | ? | -? |

| v | Италия | v | -? |

| v | Голландия | v | v |

| v | Испания | v | -? |

| – | Великобритания | -? | -? |

| – | США | -? | -? |

Установление предельной цены путем ее регистрации служит барьером для повышения цен производителями. Это касается в особенности оригинальных ЛС, не имеющих аналогов среди генериков, поэтому предпочтительнее устанавливать предельные цены на препараты, находящиеся под патентной защитой. К предельным ценам нередко применяют замораживание и снижение.

Во многих европейских странах цены генерических препаратов связывают с ценой оригинального определенным соотношением, так что генерики должны быть на 20–50% дешевле. Например, во Франции предельная (максимальная) цена (от производителя) генерического препарата должна быть на 50% ниже, чем оригинального, в Бельгии — на 30% ниже, и такое соотношение должно сохраняться на протяжении всего жизненного цикла препаратов. Европейская ассоциация производителей генерических препаратов (European Generic Association) выступает против такой практики, заявляя, что производитель оригинальных препаратов вообще может вытеснять с рынка генерических конкурентов, постоянно снижая цены (www.egagenerics.com).

Для установления предельных цен часто используют сведения о стоимости того же препарата на других рынках. При этом для международного сравнения рекомендуют использовать страны со стабильными системами здравоохранения и ценообразования, где поощряют инновации (OFT, 2007). «Корзина» стран, используемых в качестве источников информации о ценах с последующим их сравнением, как и применяемые при этом методы, в каждой стране свои (табл. 2).

Таблица 2

Информация, предоставляемая владельцем разрешения на маркетинг для определения предельной цены путем международного сравнения, и критерии, используемые уполномоченными органами разных стран (VOI consulting, 2005)

| Бельгия | Принимают во внимание цены в странах ЕС (обычно Франции, Германии, Нидерландов, Великобритании и стране происхождения ЛС) |

| Канада | На уровне или ниже средней цены в 7 странах (Франция, Германия, Италия, Швеция, Швейцария, Великобритания, США) |

| Дания | Принимают во внимание цены в 10 странах (Австрия, Бельгия, Финляндия, Франция, Германия, Ирландия, Италия, Нидерланды, Швеция, Великобритания) |

| Франция | Привязка к цене в Германии, Италии, Испании, Великобритании |

| Греция | Среднее значение трех самых низких цен в 25 странах ЕС |

| Ирландия | Ниже цены в Великобритании и/или среднее значение цен в 5 странах (Дания, Франция, Германия, Нидерланды, Великобритания) |

| Нидерланды | Среднее значение цен в 4 странах (Бельгия, Франция, Германия, Великобритания) |

| Португалия | Среднее значение цен в 3 странах (Франция, Италия, Испания) |

| Испания | Принимают во внимание цены в ЕС, если препарат новый, находящийся под патентной защитой |

| Швеция | Принимают во внимание цены в ЕС |

| Швейцария | На уровне или ниже средней цены на 4 рынках (Дании, Германии, Нидерланды, Великобритании); принимают во внимание цену в стране происхождения, а также в Австрии, Франции, Италии |

Для того чтобы установить цену выше зарегистрированной, владельцу разрешения на маркетинг необходимо представить обоснования для такого шага и повторно пройти процедуру установления предельной цены.

Но отпускная цена ЛС (обычно предельная цена — розничная, то есть цена производителя с розничной и оптовой наценками) — еще не та сумма, которую заплатит пациент, получивший рецепт на препарат. Дело в том, что в соответствии с условиями, на которых осуществляется медицинское страхование, часть стоимости ЛС ему возместят. Это так называемая референтная цена — единый максимум возмещаемой стоимости для препаратов, признанных взаимозаменяемыми. Ее устанавливают для группы идентичных или аналогичных ЛС, тогда как предельную — для каждого препарата в отдельности.

Существует 3 типа референтных групп (Laux P., 2007):

Тип I — тот же препарат

- Фармакологически эквивалентный или альтернативный

- Применяют только по отношению к многоисточниковым продуктам.

Тип II — Тот же класс

- Применяют к различным «родственным» препаратам (статины, ингибиторы протонной помпы и т.д.)

- Стали применять недавно, раньше в одну группу не включали запатентованные и вышедшие из-под патентной защиты препараты.

Тип III — то же показание

- Все препараты всех классов с аналогичными показаниями (ингибиторы АПФ и ингибиторы рецепторов к ангиотензину II при артериальной гипертензии) — применяют в Восточной Европе

- В Германии, к тому же, препараты должны иметь доказанную терапевтическую эквивалентность инновационным.

Типы референтных групп появлялись последовательно, один за другим, и каждый новый тип имеет все более широкие критерии включения. Более того, в последнее время референтное ценообразование все чаще применяют и к находящимся под патентной защитой препаратам, а не только к генерикам.

Пионером по введению референтных цен стала Германия, где с 1989 г. стали применять I тип референтных групп, с 1991 г. — II, с 1992 г. — III.

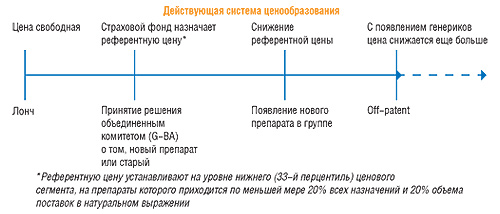

Референтное ценообразование стало важным компонентом контроля расходов на ЛС (рис. 1).

|

Уже в 1992 г. было выделено 94 референтные группы — 20% рынка Rx-препаратов (рецептурных). Позже, за несколько лет, начиная с 1996 г. от референтного ценообразования были освобождены все ЛС, находящиеся под патентной защитой. В 2003 г. 72% назначений и 34% объема продаж Rx-препаратов в денежном и 61% в натуральном выражении приходились на препараты из референтных групп.

Однако роль референтних цен не только в том, что с их помощью регламентируют долевое участие страховых фондов и пациентов в оплате ЛС. Оказывается, это еще и механизм контроля цен, так как, по опыту Германии, производители приближают цены своих препаратов к уровню референтных. Так, через 2 года после введения системы референтных цен только 5,2% из 6352 препаратов референтных групп требовали соплатежей: цены препаратов, принадлежащих одной референтной группе, стали очень близкими и преимущественно снизились. Так, в 1989–2002 гг. снижение цен ЛС — членов референтных групп составило в среднем 32%.

Но побочным явлением стало повышение цен других препаратов (на 26% в среднем)! И не только это. На рубеже столетий:

- компании переориентировались на дорогие сегменты с неэластичным спросом, так что у некоторых на референтные препараты приходилось только 10% продаж;

- в объеме рынка увеличилась доля препаратов, не имеющих существенных терапевтических преимуществ перед выведенными на рынок ранее (me-too-препараты) — в 2003 г. объем их продаж составил 19% рынка;

- средняя стоимость рецепта повысилась.

Почему продолжился рост расходов на ЛС? В частности потому, что характер назначений по тем же медицинским показаниям изменился: структурный индекс в 1996–2002 гг. составил 8,2%. При этом дорогие препараты стали назначать чаще.

В 2003–2004 гг. систему референтных цен решено было реформировать. В результате me-too-препараты перестали быть для компаний палочками-выручалочками, поскольку в референтные группы препаратов с одним и тем же действующим веществом включили ЛС, находящиеся под патентной защитой. Охват рынка системой референтных цен увеличился (к январю 2007 г.): до 69,7% (с 61%) в денежном и до 43,5% (с 35%) в натуральном выражении.

Кроме того, стали применять II тип референтных групп, и образовались группы, которые по-английски стали называть неуклюжими (jumbo groups). Их составили препараты, отнесенные к следующим классам (каждый класс — группа): статины, триптаны, сартаны, ингибиторы протонной помпы, противоанемические средства, фторхинолоны, гепарины, триазолы, агонисты серотониновых рецепторов. От включения в jumbo groups освободили препараты, имеющие значительные терапевтические преимущества, но в целом цены ЛС, находящихся под патентной защитой, снизились (некоторых — на 40%).

Цены препаратов, включенных в jumbo groups, приблизились к референтным, устанавливаемым на уровне нижнего (33-й перцентиль) ценового сегмента, на препараты которого приходится по меньшей мере 20% всех назначений и 20% объема поставок в натуральном выражении (рис. 2). Такая ситуация не лучшим образом сказалась на продажах препаратов, не вошедших в референтные группы по причине наличия значительных терапевтических преимуществ и сохранения патентной защиты. Так, объем продаж оригинального препарата аторвастатина, не вошедшего в референтную группу статинов, значительно уменьшился (рис. 3). Под вопросом оказалась доступность новых ЛС (Laux P., 2007).

|

|

Таким образом, система референтных цен обладает рядом побочных эффектов, ограничивающих ее эффективность, в том числе в Восточной и Центральной Европе, среди которых (Chiritoiu В., 2003):

- возможное негативное влияние на качество медицинской помощи — ограничивает выбор ЛС врачом, для которого дорогой рецепт — лишние проблемы с пациентом и плательщиком;

- короткий жизненный цикл ЛС — потеря прибыли компаниями;

- ограничение бюджета здравоохранения в качестве дополнительной к референтному ценообразованию меры при недостаточной эффективности последней (так было в Германии).

Основные источники проблем этой системы — охват только части рынка и отсутствие влияния на объемы потребления ЛС. Применяемая в комплексе с другими мерами, система референтных цен, хотя и не лишается своих недостатков, но оказывает более сбалансированное влияние на рынок (Carrin C., Hanvoravongchai P., 2002; Chiritoiu B., 2003; OFT, 2007):

- стимулирует снижение цен производителями и импортерами (необходимо, чтобы ее охват был возможно шире — полностью возмещаемый рынок);

- главным и почти единственным конкурентным преимуществом становится цена — нивелирование ценности такого показателя, как качество ЛС (нужно дополнить оценкой соотношения стоимость/польза);

- производители дешевых ЛС повышают их цену, чтобы увеличить прибыль (симметричный ответ — установление предельных цен);

- производители инновационных ЛС теряют прибыль как при включении их препаратов в кластеры, так и без этого: единственный выход — оценка стоимости/эффективности, причем всех видов медицинских услуг, не только фармакотерапии.

В следующих публикациях мы рассмотрим, как функционирует весь комплексный механизм ценообразования в Германии (рис. 4), а также постараемся изучить опыт Австрии, где референтные цены как таковые не применяют и возмещают стоимость препарата, которая была зарегистрирована как предельная. n

|

Продолжение следует

Дарья Полякова

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим