Онкологія — сфера, у якій відбувається надзвичайно велика кількість досліджень і розробок (research and development — R&D), що потенційно можуть призвести до значних проривів. Зокрема, розробники працюють над створенням методів терапії наразі невиліковних видів онкологічних захворювань. Препарати, що застосовуються при онкопатології, забирають на себе левову частку загальних світових витрат на лікарські засоби. При цьому досі існують значні прогалини у сфері доступності передових методів лікування для пацієнтів. І досі відзначають наслідки пандемії COVID-19 з точки зору затримки проведення скринінгів хворих. У цій публікації пропонуємо до вашої уваги огляд основних тенденцій на ринку препаратів для лікування пацієнтів з онкологічними захворюваннями за матеріалами дослідження аналітичної компанії IQVIA Institute for Human Data Science «Global Oncology Trends 2022. Outlook to 2026».

Онкологія — сфера, у якій відбувається надзвичайно велика кількість досліджень і розробок (research and development — R&D), що потенційно можуть призвести до значних проривів. Зокрема, розробники працюють над створенням методів терапії наразі невиліковних видів онкологічних захворювань. Препарати, що застосовуються при онкопатології, забирають на себе левову частку загальних світових витрат на лікарські засоби. При цьому досі існують значні прогалини у сфері доступності передових методів лікування для пацієнтів. І досі відзначають наслідки пандемії COVID-19 з точки зору затримки проведення скринінгів хворих. У цій публікації пропонуємо до вашої уваги огляд основних тенденцій на ринку препаратів для лікування пацієнтів з онкологічними захворюваннями за матеріалами дослідження аналітичної компанії IQVIA Institute for Human Data Science «Global Oncology Trends 2022. Outlook to 2026».Витрати

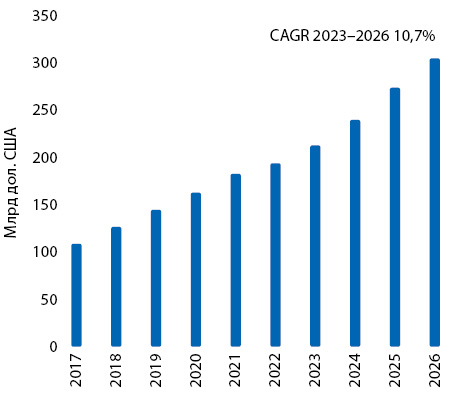

За оцінками IQVIA Institute for Human Data Science, обсяг світових витрат на препарати для лікування пацієнтів з онкологічними захворюваннями у 2021 р. досяг 185 млрд дол. США (з них 74% припадає на ринки США та великих європейських країн — Німеччини, Франції, Італії, Іспанії та Великобританії). До 2026 р. цей показник може підвищитися у 1,6 раза — до 300 млрд дол. (рис. 1). Основними драйверами розвитку виступатимуть лончі інноваційних лікарських засобів.

Нові препарати

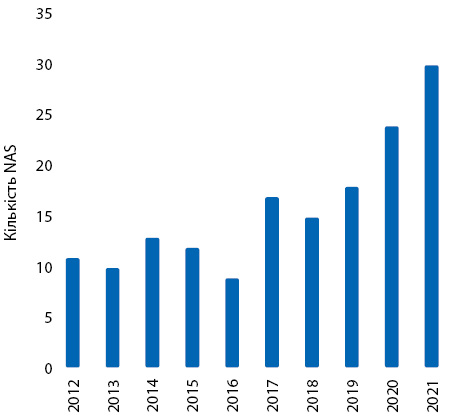

За підсумками 2021 р. на світовий ринок було виведено 30 нових активних субстанцій (new active substance — NAS), що є новим рекордом (рис. 2). Багато з них схвалено для більш ніж одного показання.

За останні 20 років на світовому ринку з’явилося сукупно 215 NAS для лікування пацієнтів з онкологічними захворюваннями, причому майже половина з них — за останні 5 років. Левова їх частка припадає на нові методи терапії, що застосовуються при солідних пухлинах, зокрема раку легені, молочної залози, передміхурової залози, шкіри. У сфері гематологічної онкопатології також з’являються інноваційні препарати, зокрема для лікування пацієнтів з неходжкінською лімфомою, множинною мієломою.

Усе більше інноваційних лікарських засобів отримують схвалення за прискореною процедурою, статус орфанного препарату, проривної терапії, перших у своєму класі. Заявки на схвалення кандидатів у препарати для лікування пацієнтів з онкологічними захворюваннями часто подаються на розгляд регуляторним органам ще до остаточного завершення ІІІ фази R&D.

R&D

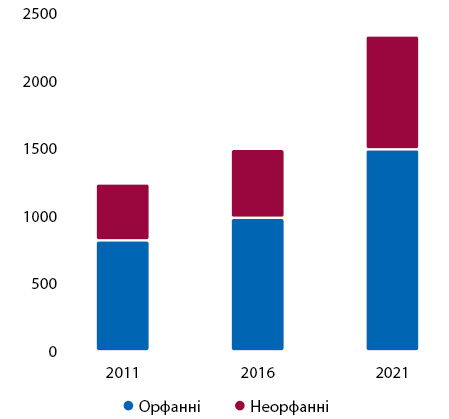

Значна частка всіх клінічних досліджень препаратів припадає саме на сферу онкології. У 2021 р. кількість розпочатих випробувань у цій царині досягла історичного піку, збільшившись удвічі порівняно з 2016 р. (рис. 3). Більшість R&D нових лікарських засобів фокусується на рідкісних захворюваннях, для яких варіантів терапії мало або взагалі не існує. Левова частка досліджень припадає на метастатичні або прогресуючі стадії онкопатології.

Невеликі біофармацевтичні компанії, що розвиваються, відповідали за 68% R&D-проєктів у галузі онкології у 2021 р. порівняно з 45% 10 років тому. Дедалі частіше вони відмовляються від залучення партнерів, великих фармацевтичних компаній, у тому числі після лончу.

Порівняно з іншими терапевтичними напрямками дослідження у сфері онкології, як правило, є складнішими, мають більшу кількість критеріїв включення/виключення з дослідження та кінцевих точок, ширшу географію проведення, довшу тривалість. З іншого боку, сфера онкології демонструє один з найнижчих показників «white space» — тривалості пауз між фазами клінічних досліджень, коли часто мають місце адміністративні дії.

Вплив COVID-19

На початку пандемії коронавірусу відзначалося зменшення кількості скринінгів на поширені види онкопатології, що призвело до зниження рівня виявлення нових випадків. Це загрожує тим, що захворювання можуть діагностувати згодом, на більш пізній та тяжчій стадії, на якій потрібна буде більш агресивна терапія. Незважаючи на покращення ситуації, рівень виявлення патології залишається нижчим за «доковідний».

Доступність лікування

За останні 5 років кількість пацієнтів з онкологічними захворюваннями зросла в середньому на 4%. Очікується, що в наступні 5 років така тенденція буде продовжуватися, зокрема, за рахунок збільшення кількості діагностованих випадків.

На вартість лікування пацієнта впливає те, які схеми терапії застосовуються. Окремі препарати можуть мати досить високу вартість. Слід зауважити, що на ринку з’являється все більше лікарських засобів, річна вартість застосування яких перевищує 200 тис. дол. Такі препарати становлять 32% всіх лончів, виведених на ринок протягом останніх 5 років.

Доступність нових лікарських засобів у різних країнах є неоднаковою. Зокрема, інгібітори контрольних точок частіше застосовуються у великих розвинених державах. Інфраструктура для використання деяких найсучасніших методів лікування також досить обмежена. Наприклад, у всьому світі існує 526 лікарень, акредитованих за міжнародними стандартами для проведення CAR-T-терапії.

Рівень лікування (кількість пролікованих пацієнтів) на душу населення залишається найвищим у розвинених країнах (Японія, ЄС, США): у середньому в 5–10 разів вищий порівняно з державами з низьким рівнем доходу та країнами, що розвиваються.

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим