Рівень фінансування досліджень і розробок (research and development — R&D) лікарських засобів залишається високим. Традиційно левова частка випробувань фокусується на пошуку методів лікування пацієнтів з онкологічними захворюваннями. Також популярністю користується сфера неврології. Географічний розподіл ключових кравців за останні 5 років дещо переформатувався. А за більшістю досліджень нині стоять біофармацевтичні стартапи. У цій публікації пропонуємо до уваги читачів актуальні тренди у сфері R&D лікарських засобів. За основу взято дослідження IQVIA Institute for Human Data Science «Global Trends in R&D 2023».

Рівень фінансування досліджень і розробок (research and development — R&D) лікарських засобів залишається високим. Традиційно левова частка випробувань фокусується на пошуку методів лікування пацієнтів з онкологічними захворюваннями. Також популярністю користується сфера неврології. Географічний розподіл ключових кравців за останні 5 років дещо переформатувався. А за більшістю досліджень нині стоять біофармацевтичні стартапи. У цій публікації пропонуємо до уваги читачів актуальні тренди у сфері R&D лікарських засобів. За основу взято дослідження IQVIA Institute for Human Data Science «Global Trends in R&D 2023».Інвестиції в R&D

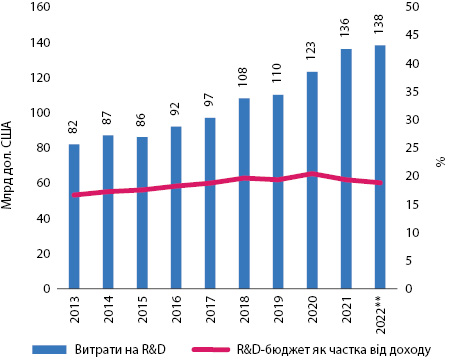

Обсяг витрат на R&D великих фармацевтичних корпорацій* у 2022 р.** сягнув рекордних 138 млрд дол. США. R&D-бюджет як частка від доходів цих компаній зменшився до 18,8%, але все ще залишається на досить високому рівні (рис. 1). Зниження цього показника може бути пов’язане зі зменшенням кількості компаній, які мають великі списання від невдалих програм. Окрім того, деякі виробники зуміли суттєво збільшити свої доходи завдяки продажу вакцин та препаратів, що застосовуються при COVID-19, у той час як їх витрати на дослідження та розробки зростали повільніше.

Слід зазначити, що великим фармацевтичним компаніям наразі належить 23% всіх R&D препаратів.

Проєкти у розробці

Пандемія коронавірусу сповільнила процеси досліджень лікарських засобів, не пов’язаних з коронавірусною інфекцією, та призвела до того, що ряд випробувань у 2020 р. тимчасово було поставлено на паузу. Протягом останніх 2 років кількість R&D-проєктів в активній розробці зростала дуже помірними темпами — у середньому на 2% на рік.

У 2022 р. налічувалося більше 6 тис. кандидатів у препарати, що активно розроблялися. У центрі уваги дослідників традиційно лишається онкологія. Ця терапевтична сфера охоплює 38% усіх розробок (більше 2 тис.). Протягом останніх 5 років кількість кандидатів у препарати збільшувалася в середньому на 10,5% на рік. Дослідження у цій сфері націлені на солідні пухлини, а також на створення біотерапевтичних препаратів наступного покоління, які можуть застосовуватися при багатьох видах раку.

На другому місці за кількістю активних проєктів — неврологія з 11% (699). Значна частина поточних досліджень у цій галузі сфокусована на пошуку методів лікування пацієнтів з хворобою Альцгеймера, Паркінсона, депресією та іншими, часто рідкісними, захворюваннями, такими як бічний аміотрофічний склероз і м’язова дистрофія Дюшена.

Найвищими темпами протягом останніх 5 років зростає кількість кандидатів у препарати, призначених для лікування пацієнтів із захворюваннями очей та вух (у середньому 20,7% на рік), та кандидатів у вакцини (14,1%) з фокусом упродовж останніх років на COVID-19 та грипі.

У 2022 р. налічувалося 960 кандидатів у препарати нового покоління, що на 20% більше порівняно з 2017 р. Левова частка всіх досліджень у цій сфері присвячена клітинній терапії. Значне зростання демонструє генна терапія, включаючи технології редагування генів.

Наразі в R&D препаратів задіяно понад 2,7 тис. компаній і більш ніж 100 академічних або дослідницьких груп по всьому світу. Значна частина всіх досліджень проводиться компаніями із США і залишається стабільно високою — понад 40%. Частка європейських розробників за останні 5 років скоротилася з 27 до 23%. Помітно зменшилася й частка японських розробників — з 10 до 6%. Водночас для Китаю вона значно збільшилася — з 6 до 15%.

20 років тому на інноваційні біофармацевтичні компанії*** припадала лише 1/3 R&D-проєктів. Нині ж біофармацевтичні стартапи відповідають за проведення 2/3 фармацевтичних досліджень і розробок, або понад 4,5 тис .кандидатів у препарати.

Клінічні дослідження

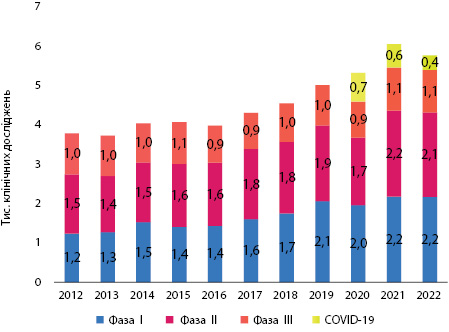

У 2020 р. кількість клінічних досліджень, не пов’язаних з COVID-19, зменшилася, але відновилася вже у 2021 р. (рис. 2). У 2020 р. частка клінічних досліджень кандидатів у препарати проти коронавірусної інфекції становила 13%. У 2022 р. цей показник знизився до 6%.

Лончі

Загалом у 2022 р. на світовому ринку з’явилося 64 нових активних субстанцій (new active substance — NAS), що менше, ніж у попередні 2 роки (81 у 2020 р. та 93 у 2021 р.)****, але більше порівняно з допандемічним 2019 р. (55). Помітною тенденцією є збільшення кількості лончів препаратів, що є першими у своєму класі, а також лікарських засобів, що застосовуються при рідкісних і хронічних захворюваннях.

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим