|

Анализируя госпитальный сегмент фармрынка Украины, следует учитывать, что закупаемую лечебно-профилактическими учреждениями (ЛПУ) фармпродукцию используют в клинической практике, а их стоимость не подлежит возмещению пациентами, что дает нам право считать госпитальные закупки рынком конечного потребления. Напомним, что составляющими госпитального сегмента фармрынка Украины являются 3 категории товаров: лекарственные средства (ЛС), изделия медицинского назначения (ИМН) и препараты аптечного производства (ПАП). Подробнее о методологии исследования госпитального рынка и его инфраструктуре читайте в «Еженедельнике АПТЕКА» № 37 (608) от 24.09.2007 г.

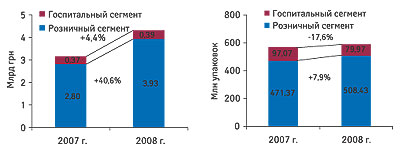

Итак, в I кв. 2008 г. объем госпитальных закупок в Украине составил 385,5 млн грн. за 80,0 млн упаковок, увеличившись по сравнению с аналогичным периодом 2007 г. на 4,4% в денежном и сократившись на 17,6% в натуральном выражении (рис. 1). Напомним, что в это же время объем розничного фармрынка составил 3,9 млрд грн. за 508,4 млн упаковок (см.?«Еженедельник АПТЕКА» № 21 (642) от 26.05.2008 г.). Таким образом, общий объем фармрынка в ценах конечного потребителя в Украине по итогам I кв.2008 г. был больше, чем в аналогичный период 2007 г., на 36,4% в денежном и 3,5% в натуральном выражении и составил 4,3 млрд грн. за 588,4 млн упаковок. Удельный вес госпитального сегмента составил 8,9% его объема в денежном и 13,6% в натуральном выражении, причем этот показатель уменьшился по сравнению с I кв. 2007 г. на 2,7 и 3,5% соответственно.

|

Традиционно главная роль на розничном и госпитальном рынке принадлежит ЛС. По итогам I кв. 2008 г. закупки ЛС в ЛПУ увеличились по сравнению с аналогичным периодом 2007 г. на 11,5% в денежном и сократились на 35,4% в натуральном выражении, составив 328,9 млн грн. за 22,6 млн упаковок. В этот же период общий объем розничного рынка ЛС составил 3,3 млрд грн. и 321,7 млн упаковок. Таким образом, в общем объеме рынка ЛС на долю госпитальных закупок этой категории товаров пришлось 9,2 и 6,6% в денежном и натуральном выражении соответственно.

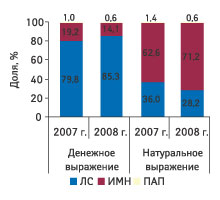

В I кв. 2008 г. удельный вес ЛС был наибольшим в общем объеме госпитального рынка только в денежном выражении — 85,3%, а в натуральном превалировала категория ИМН — 71,2% (рис. 2). Вклад ПАП в этот период был наименьшим — 2,1 млн грн. за 423,8 тыс. упаковок, и его доля не достигла даже 1% госпитального рынка в денежном и натуральном выражении.

|

Несомненно, драйверами розничного и госпитального сегментов фармрынка являются производители — как отечественные, так и зарубежные. В целом на госпитальном рынке в I кв. 2008 г. более чем на 10% увеличилась доля зарубежных фармпроизводителей — до 65,4% в денежном и 36,8% натуральном выражении (табл. 1, 2). При этом убыль госпитального рынка в натуральном выражении была обусловлена в основном уменьшением объемов закупок всех категорий товаров отечественного производства — ЛС на 40,7%, ИМН — на 23,1% и ПАП — на 68,2%. Тем не менее в I кв. 2008 г. доля украинских производителей в общем объеме госпитальных закупок в натуральном выражении была превалирующей.

|

Таблица 1 |

Объем госпитальных закупок в денежном выражении по категориям товаров зарубежного и отечественного производства в I кв. 2007 и 2008 г. с указанием процента прироста/убыли по сравнению с I кв. 2007 г. |

|

I кв., год |

Товары зарубежного производства |

Товары отечественного производства |

||||

|

Млн грн. |

Удельный вес категории, % |

D, % |

Млн грн. |

Удельный вес категории, % |

D, % |

|

|

ЛС |

||||||

|

2007 |

166,7 |

56,5 |

— |

128,3 |

43,5 |

— |

|

2008 |

222,6 |

67,7 |

33,5 |

106,4 |

32,3 |

-17,1 |

|

ИМН* |

||||||

|

2007 |

31,0 |

43,8 |

— |

39,8 |

56,2 |

— |

|

2008 |

29,4 |

54,0 |

-4,9 |

25,1 |

46,0 |

-37,0 |

|

ПАП |

||||||

|

2007 |

— |

— |

— |

3,7 |

100,0 |

— |

|

2008 |

— |

— |

— |

2,1 |

100,0 |

-45,0 |

|

Всего |

||||||

|

2007 |

197,6 |

53,5 |

— |

171,8 |

46,5 |

— |

|

2008 |

252,0 |

65,4 |

27,5 |

133,5 |

34,6 |

-22,3 |

|

Таблица 2 |

Объем госпитальных закупок в натуральном выражении по категориям товаров зарубежного и отечественного производства в I кв. 2007 и 2008 г. с указанием процента прироста/убыли по сравнению с I кв. 2007 г. |

|

I кв., год |

Товары зарубежного производства |

Товары отечественного производства |

||||

|

Млн упаковок |

Удельный вес категории, % |

D, % |

Млн упаковок |

Удельный вес категории, % |

D, % |

|

|

ЛС |

||||||

|

2007 |

5,2 |

15,0 |

— |

29,7 |

85,0 |

— |

|

2008 |

4,9 |

21,9 |

-5,6 |

17,6 |

78,1 |

-40,7 |

|

ИМН* |

||||||

|

2007 |

18,5 |

30,5 |

— |

42,2 |

69,5 |

— |

|

2008 |

24,5 |

43,0 |

32,2 |

32,5 |

57,0 |

-23,1 |

|

ПАП |

||||||

|

2007 |

— |

— |

— |

1,3 |

100,0 |

— |

|

2008 |

— |

— |

— |

0,4 |

100,0 |

-68,2 |

|

Всего |

||||||

|

2007 |

23,8 |

24,5 |

— |

73,3 |

75,5 |

— |

|

2008 |

29,4 |

36,8 |

23,9 |

50,5 |

63,2 |

-31,1 |

*В общий объем госпитальных закупок ИМН включены объемы реализации товаров, которые прошли процедуру регистрации дезинфицирующих средств.

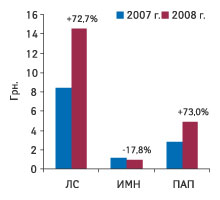

Динамика ценовой структуры госпитального рынка заслуживает отдельного внимания. По итогам I кв. 2008 г. в госпитальном сегменте более чем на 70% повысилась средневзвешенная стоимость 1 упаковки ЛС и ПАП (рис. 3). В результате для ЛС она составила — 14,6 грн. и ПАП — 4,8 грн. Напомним, что на розничном фармрынке в I кв. 2008 г. средневзвешенная стоимость 1 упаковки ЛС была более чем на 40% ниже (10,1 грн.). В этот период средневзвешенная стоимость 1 упаковки ИМН в госпитальном сегменте сократилась на 20 коп. — до 1,0 грн.

|

Конечно же, ценовая политика госпитальных закупок в разрезе товаров зарубежного и отечественного производства дифференцирована. Здесь так же, как и на рынке аптечных продаж, превалирует дорогостоящая продукция зарубежного производства. Так, по итогам I кв. 2008 г. средневзвешенная стоимость зарубежных ЛС повысилась более чем на 40% по сравнению с I кв. 2007 г. и составила 45,0 грн. Для отечественных ЛС этот показатель достиг 6,0 грн., продемонстрировав почти такой же прирост. В целом по госпитальному сегменту снижение средневзвешенной стоимости ИМН было обусловлено убылью таковой как отечественного, так и зарубежного производства (для отечественных на 10 коп. — до 80 коп., для зарубежных на 50 коп. — до 1,2 грн. за упаковку). В категории ПАП этот показатель увеличился практически до 5 грн. (с 2,8 грн. в I кв. 2007 г.).

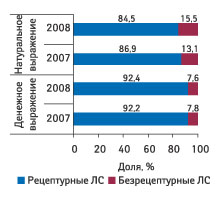

Учитывая специфику закупок ЛПУ в госпитальном сегменте, вполне логично, что ключевую роль здесь играют рецептурные препараты. По итогам с I кв. 2008 г. объем закупок таких ЛС составил 303,8 млн грн. за 19,1 млн упаковок. По сравнению с аналогичным периодом 2007 г. удельный вес рецептурных препаратов в общем объеме госпитального рынка ЛС увеличился в денежном выражении до 92,4% и уменьшился в натуральном до 84,5% (рис. 4).

|

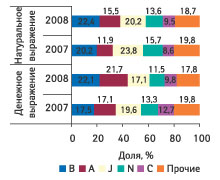

В фармакотерапевтической структуре госпитального рынка отмечены некоторые изменения. По итогам I кв. 2008 г., как в и аналогичный период 2007 г., лидером среди групп АТС-классификации первого уровня по объемам госпитальных закупок ЛС как в денежном, так и натуральном выражении была группа В «Средства, влияющие на систему крови и гемопоэз» — 72,8 млн грн. за 5,1 млн упаковок (рис. 5). Следует отметить, что в исследуемый период в розничном сегменте эта группа не вошла в состав топ-5 крупнейших групп АТС-классификации по объемам продаж ЛС в денежном выражении. Второй по величине объема закупок является лидер розничного сегмента — группа А «Средства, влияющие на пищеварительную систему и метаболизм». Объем госпитальных закупок в денежном выражении для каждой из этих групп увеличился более чем на 40% по сравнению I кв. 2007 г., а удельный вес — на 4,7%. Так, доля группы В по этому показателю составила 22,1% и была наибольшей, а для группы А этот показатель достиг чуть меньшей отметки — 21,7%. Третье место по объемам госпитальных закупок получила группа J «Противомикробные средства для системного применения». Однако ее доля в общем объеме госпитального сегмента в I кв. 2008 г. сократилась за год до 17,1% в денежном и 20,2% в натуральном выражении. На 4-й и 5-й позициях находились группы N «Средства, действующие на нервную систему» и С «Средства, влияющие на сердечно-сосудистую систему», которые на рынке аптечных продаж занимают более высокие позиции в составе топ-5 групп АТС-классификации — 3-е и 4-е места соответственно.

|

По итогам I кв. 2008 г., как и в аналогичный период 2007 г., в разрезе групп АТС-классификации третьего уровня лидером по объемам госпитальных закупок в денежном выражении были бета-лактамные антибиотики (табл. 3). Однако по сравнению с I кв. 2007 г. объем госпитальных закупок этой группы ЛС уменьшился до 30,9 млн грн., впрочем как и удельный вес таковой — до 9,4%. Наибольшее увеличение объема госпитальных закупок ЛС было отмечено для группы инсулина и его аналогов — на 126,6%. Эта группа заняла 2-е место в представленном топ-листе. Далее 3, 4 и 5-ю позиции заняли группы антитромботических средств, прочие средства, влияющие на пищеварительную систему и метаболические процессы и средства для перитонеального диализа соответственно. Объем госпитальных закупок ЛС в денежном выражении для каждой из них составил 15,8 млн грн., а удельный вес увеличился до 4,8%. Причем последняя из этих групп в аналогичный период не входила состав топ-5 групп АТС третьего уровня.

|

Таблица 3 |

Топ-5 групп АТС-классификации третьего уровня по объему госпитальных закупок ЛС в денежном выражении в I кв. 2008 г. с указанием удельного веса группы, процента прироста/убыли по сравнению с I кв. 2007 г. |

|

№ п/п |

АТС-код |

Наименование АТС-группы |

2007 г. |

Удельный вес категории, % |

2008 г. |

Удельный вес категории, % |

D, % |

|

Млн грн. |

Млн грн. |

||||||

|

1 |

J01D |

Прочие бета-лактамные антибиотики |

33,3 |

11,3 |

30,9 |

9,4 |

-7,3 |

|

2 |

A10A |

Инсулин и его аналоги |

8,6 |

2,9 |

19,6 |

6,0 |

126,6 |

|

3 |

B01A |

Антитромботические средства |

11,7 |

4,0 |

15,8 |

4,8 |

35,8 |

|

4 |

A16A |

Прочие средства, влияющие на пищеварительную систему и метаболические процессы |

9,4 |

3,2 |

15,8 |

4,8 |

68,2 |

|

5 |

B05D |

Средства для перитонеального диализа |

— |

— |

15,8 |

4,8 |

— |

|

Прочие |

231,9 |

78,6 |

231,1 |

70,3 |

-0,4 |

||

|

Всего |

294,9 |

— |

328,9 |

— |

11,5 |

||

Отметим, что по итогам I кв. 2008 г. рейтинг маркетирующих организаций по объему госпитальных продаж ЛС в денежном выражении возглавила компания «sanofi-aventis». Второе место заняла отечественная корпорация «Артериум», которая является лидером среди маркетирующих организаций по объему госпитальных продаж ЛС в натуральном выражении.

В целом по итогам I кв. 2008 г. доля госпитального сегмента в общем объеме фармрынка Украины традиционно была невелика. Причем по сравнению с I кв. 2007 г. она уменьшилась до 8,9% в денежном и 13,6% в натуральном выражении. По всей видимости, не последнюю роль в этом сыграла нестабильность законодательной базы. Таким образом, драйвером фармрынка Украины в I кв. 2008 г. был розничный сегмент. Однако, если учитывать, что на закупку медикаментов за счет средств местных бюджетов в 2008 г. запланировано выделить 1,7 млрд грн. (), полагаем, до конца года госпитальному сектору удастся наверстать упущенное.

Оксана Сергиенко

|

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим