|

Напомним, что согласно классификационной системе АТС (Anatomical Therapeutic Chemical classification system, 2008) — группа А10 «Антидиабетические препараты» относится к «Средствам, влияющим на пищеварительную систему и метаболизм» (группа А) и включает такие группы: А10А «Инсулин и его аналоги», А10В «Гипогликемизирующие препараты, за исключением инсулинов», а также А10X «Прочие препараты, применяемые для лечения сахарного диабета». Основные классификационные характеристики гипогликемизирующих препаратов, представленные сегодня на отечественном фармрынке, приведены в табл. 1. Отметим также, что в мае 2008 г. в Украине впервые были зафиксированы продажи инновационного препарата БАЕТА, который выпускается в форме раствора для инъекций. Тем самым рынок гипогликемизирующих препаратов пополнился новым ЛС — эксенатидом. Однако учитывая, что его продажи пока невелики, для анализа были использованы данные только об аптечных продажах гипогликемизирующих ЛС для перорального применения (в ценах конечного потребителя).

Таблица 1

Основные классификационные характеристики гипогликемизирующих препаратов, представленных на розничном фармрынке Украины по состоянию на 1 января 2008 г.

| INN | Код АТС | DDD1 | Способ применения2 |

| А10В — гипогликемизирующие препараты, за исключением инсулинов | |||

| А10В A Бигуаниды | |||

| Метформин | А10В A02 | 2 г | O |

| А10В B Сульфонамиды, производные мочевины | |||

| Глибенкламид | А10В B01 | 10 мг (микрокристаллическая субстанция — 7 мг) | O |

| Глипизид | А10В B07 | 10 мг | O |

| Гликвидон | А10В B08 | 60 мг | O |

| Гликлазид | А10В B09 | 0,16 г (табл. с модиф. высвоб. — 0,06 г3) | O |

| Глимепирид | А10В B12 | 2 мг | O |

| А10В D Комбинация пероральных гипогликемизирующих препаратов | |||

| Метформин и сульфонамиды | А10В D02 | 2 табл. | O |

| Метформин и розиглитазон | А10В D03 | 2 табл. | O |

| А10В F Ингибиторы альфа-глюкозидазы | |||

| Акарбоза | А10В F01 | 0,3 г | O |

| А10В G Тиазолидиндионы | |||

| Розиглитазон | А10В G02 | 6 мг | O |

| Пиоглитазон | А10В G03 | 30 мг | O |

| А10В X Прочие пероральные гипогликемизирующие препараты, за исключением инсулинов | |||

| Репаглинид | А10В X02 | 4 мг | O |

1DDD (defined daily dose/DDD) — установленная суточная доза — средняя поддерживающая доза ЛС, применяемого по его основному показанию у взрослых (ВОЗ, 2008). Сведения о величинах DDD были получены на сайте Сотрудничающего центра ВОЗ по методологии статистики ЛС (WHO Collaborating Centre for Drug Statistics Methodology, );

2О (oral) — внутрь;

3учитывая, что для таблеток гликлазида с модифицированным высвобождением ВОЗ DDD не определена, для проведения анализа потребления гипогликемизирующих препаратов в Украине была использована средняя суточная доза препарата, рекомендованная компанией-разработчиком, которая составляет 0,06 г.

Отметим, что в отличие от предыдущего исследования рынка гипогликемизирующих препаратов (см. «Еженедельник АПТЕКА» № 19 (590) от 14 мая 2007 г.) сейчас для проведения более корректного анализа этого сегмента фармрынка Украины в качестве DDD для таблеток гликлазида с модифицированным высвобождением нами была использована средняя суточная доза, рекомендованная компанией-разработчиком (ДИАБЕТОН MR компании «Servier»).

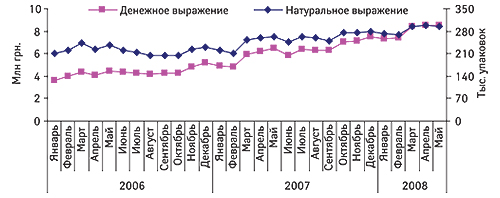

Итак, объем аптечных продаж гипогликемизирующих препаратов для перорального применения (далее — гипогликемизирующих препаратов) в Украине стремительно увеличивается (рис. 1). По итогам 2007 г. он составил 74,9 млн грн. в денежном и 3,1 млн упаковок в натуральном выражении, увеличившись по сравнению с 2006 г. на 44,8 и 16,1% соответственно. Причем на фоне общего роста рынка ЛС (на 28,4 и 1,8% по этим показателям) сегмент исследуемой группы ЛС заметно выигрывал. Аналогичная ситуация была отмечена и по итогам первых 5 мес 2008 г. (с января по май). В этот период гипогликемизирующие препараты обеспечили аптекам суммарную выручку в размере 40,3 млн грн. за 1,4 млн упаковок. По сравнению с первыми 5 мес 2007 г. это больше на 42,1% в денежном и 18,2% в натуральном выражении.

|

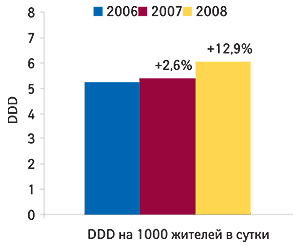

Следует отметить, что аптечные продажи гипогликемизирующих ЛС в пересчете на DDD также значительно увеличились, составив за первые 5 мес этого года 42,7 млн DDD с показателем прироста 12,3% по сравнению с первыми 5 мес прошлого года. Учитывая уменьшение количества населения Украины, потребление гипогликемизирующих препаратов на 1 тыс. жителей в сутки по итогам первых 5 мес 2008 г. по сравнению с аналогичным периодом прошлого года увеличилось еще больше — на 12,9% — и составило 6,1 DDD (рис. 2). То есть, за первые 5 мес 2008 г. 0,61% населения Украины могли принимать какой-либо из гипогликемизирующих ЛС в установленной суточной дозе на протяжении 1 дня.

|

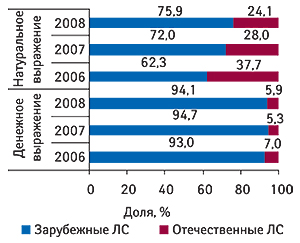

Традиционно в сегменте гипогликемизирующих препаратов «хозяевами» являются зарубежные производители. Именно за ними закреплена львиная доля продаж ЛС этой группыв Украине (рис. 3). Однако следует отметить, что отечественным производителям удалось по итогам первых 5 ес 2008 г. несколько увеличить свою долю в общем объеме реализации таких препаратов в денежном выражении по сравнению с аналогичным периодом прошлого года.

|

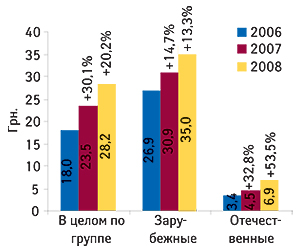

В некоторой степени этому способствовало повышение цен на отечественные ЛС исследуемой группы. По итогам первых 5 мес 2008 г. средневзвешенная стоимость таковых повысилась более чем в полтора раза (рис. 4). Но несмотря на это она по-прежнему значительно ниже средневзвешенной стоимости гипогликемизирующих препаратов зарубежного производства, которые в большей степени обеспечивают наш рынок современными дорогостоящими ЛС. В целом по рынку гипогликемизирующих препаратов средневзвешенная стоимость составляет уже около 30,0 грн. Для зарубежных препаратов этот показатель за первые 5 мес 2008 г. поднялся до отметки 35,0 грн., тогда как для отечественных — 6,9 грн.

|

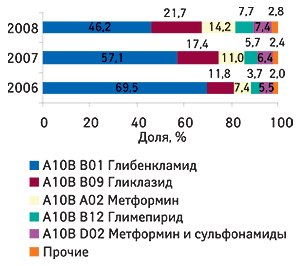

Структура продаж гипогликемизирующих ЛС в денежном и натуральном выражении, а также в пересчете на DDD за первые 5 мес текущего года представлена в табл. 2. Следует обратить внимание, что наибольшую выручку аптекам, как и прежде, приносят препараты гликлазида, на долю которых приходится более 30% объема продаж препаратов этой группы в денежном выражении. Однако в натуральном выражении и в пересчете на DDD лидерами потребления гипогликемизирующих ЛС остаются препараты глибенкламида. С другой стороны, их продажи по этим показателям постепенно снижаются на протяжении нескольких последних лет. За первые 5 мес 2008 г. эти препараты обеспечили треть всего объема продаж гипогликемизирующих ЛС в натуральном выражении и немногим менее половины такового в пересчете на DDD (рис. 5). По этим показателям по сравнению с первыми 5 мес 2007 г. их доля уменьшилась практически на 10%.

Таблица 2

Потребление гипогликемизирующих препаратов по группам АТС-классификации пятого уровня в Украине за первые 5 мес 2006–2008 гг. в денежном и натуральном выражении, а также выраженное в DDD, с указанием процента прироста/убыли по сравнению с аналогичным периодом предыдущего года

| № п/п | АТС-код | Наименование АТС-группы | Объем продаж, тыс. грн. | Объем продаж, тыс. упаковок | Объем продаж, тыс. DDD | ||||||||||||

| 2006 г. | 2007 г. | D, % | 2008 г. | D, % | 2006 г. | 2007 г. | D, % | 2008 г. | D, % | 2006 г. | 2007 г. | D, % | 2008 г. | D, % | |||

| 1 | A10B B09 | Гликлазид | 5918,1 | 9110,6 | 53,9 | 12559,3 | 37,9 | 153,9 | 232,5 | 51,2 | 333,7 | 43,6 | 4399,9 | 6614,6 | 50,3 | 9255,1 | 39,9 |

| 2 | A10B A02 | Метформин | 3731,4 | 6079,0 | 62,9 | 9759,2 | 60,5 | 147,9 | 230,4 | 55,8 | 339,5 | 47,4 | 2758,7 | 4179,9 | 51,5 | 6039,4 | 44,5 |

| 3 | A10B B12 | Глимепирид | 2371,7 | 3907,7 | 64,8 | 6081,9 | 55,6 | 31,8 | 48,7 | 52,9 | 73,0 | 50,1 | 1394,8 | 2164,6 | 55,2 | 3302,8 | 52,6 |

| 4 | A10B D02 | Метформин и сульфонамиды | 2245,6 | 2857,4 | 27,2 | 4339,1 | 51,9 | 98,3 | 117,7 | 19,8 | 157,6 | 33,8 | 2045,9 | 2429,1 | 18,7 | 3171,1 | 30,5 |

| 5 | A10B B01 | Глибенкламид | 4179,8 | 3941,5 | -5,7 | 4146,5 | 5,2 | 665,9 | 535,8 | -19,5 | 467,4 | -12,8 | 25897,3 | 21709,7 | -16,2 | 19698,5 | -9,3 |

| 6 | A10B X02 | Репаглинид | 875,9 | 887,6 | 1,3 | 1209,2 | 36,2 | 15,1 | 15,2 | 0,5 | 19,9 | 30,9 | 187,9 | 199,2 | 6,0 | 255,6 | 28,3 |

| 7 | A10B B08 | Гликвидон | 575,8 | 674,3 | 17,1 | 901,3 | 33,7 | 14,4 | 15,0 | 4,2 | 16,6 | 10,3 | 432,6 | 450,8 | 4,2 | 497,3 | 10,3 |

| 8 | A10B G03 | Пиоглитазон | 133,0 | 390,8 | 193,8 | 740,6 | 89,5 | 1,9 | 7,6 | 292,4 | 13,7 | 80,7 | 48,8 | 147,3 | 201,6 | 302,2 | 105,2 |

| 9 | A10B G02 | Розиглитазон | 312,4 | 301,9 | -3,3 | 320,1 | 6,0 | 1,7 | 1,8 | 8,1 | 2,3 | 23,0 | 34,0 | 38,9 | 14,5 | 48,4 | 24,5 |

| 10 | A10B D03 | Метформин и розиглитазон | 25,5 | 101,6 | 298,7 | 102,5 | 0,9 | 0,2 | 0,9 | 369,9 | 1,0 | 9,1 | 3,4 | 14,4 | 321,8 | 14,2 | -1,7 |

| 11 | A10B B07 | Глипизид | 49,2 | 53,3 | 8,4 | 90,2 | 69,1 | 1,6 | 1,4 | -10,7 | 2,8 | 90,0 | 44,2 | 49,2 | 11,2 | 79,7 | 62,0 |

| 12 | A10B F01 | Акарбоза | 38,0 | 49,7 | 30,1 | 31,2 | -37,2 | 0,9 | 1,0 | 21,5 | 0,4 | -44,4 | 6,7 | 8,6 | 28,7 | 4,9 | -43,3 |

| Всего | 20456,6 | 28355,4 | 38,6 | 40281,1 | 42,1 | 1133,5 | 1208,0 | 6,6 | 1428,1 | 18,2 | 37254,2 | 38006,3 | 2,0 | 42669,2 | 12,3 | ||

|

По итогам первых 5 мес 2008 г. по сравнению с предыдущим годом уменьшение объемов продаж в пересчете на DDD также отмечено для комбинации метформина и розиглитазона. А продажи акарбозы уменьшились по всем показателям. Наиболее преуспевающими сегодня можно назвать группы препаратов метформина, глимепирида и глипизида, которые демонстрируют высокие темпы прироста. Причем если ЛС первых двух групп демонстрируют стабильный и устойчивый рост, то успех последней обусловлен недавним появлением на рынке препаратов торговой марки ГЛИНЕЗ в форме таблеток пролонгированного действия.

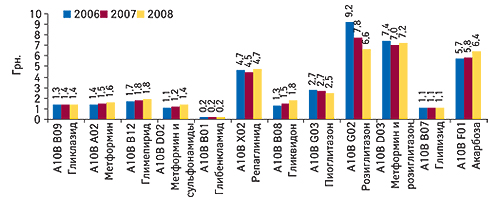

Сохраняется на рынке гипогликемизирующих ЛС тенденция к снижению средневзвешенной стоимости наиболее дорогостоящих препаратов. Максимальная средневзвешенная стоимость 1 упаковки ЛС по итогам первых 5 мес 2008 г. отмечена для группы препаратов розиглитазона и комбинации метформина с розиглитазоном (рис. 6). По сравнению с первыми 5 мес 2007 г. эти показатели заметно снизились, что было обусловлено в первом случае увеличением объемов продаж отечественного ДИАГЛИТАЗОНА, который дешевле других препаратов этой группы, а во втором — увеличением объемов продаж АВАНДАМЕТА с меньшим количеством таблеток в упаковке. С другой стороны, такая ситуация в группе комбинаций метформина с розиглитазоном сопровождалась небольшим повышением средневзвешенной стоимости 1 DDD (рис. 7).

|

|

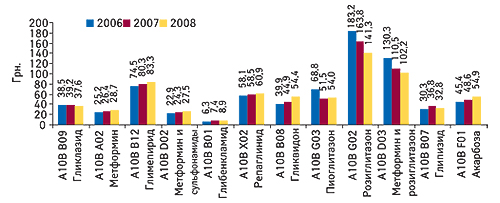

Самыми дешевыми в группе гипогликемизирующих ЛС традиционно являются препараты глибенкламида. Причем для них зафиксирован один из наибольших приростов средневзвешенной стоимости (на 20,6% по сравнению с первыми 5 мес 2007 г.). Средневзвешенная стоимость 1 упаковки препаратов гликлазида и метформина — лидеров рынка ЛС исследуемой группы — по итогам первых 5 мес 2008 г. составила 37,6 и 28,7 грн. соответственно и мало изменилась по сравнению с аналогичным периодом прошлого года. Как видно, предпочтения потребителей сегодня балансируют между самыми дешевыми и самыми дорогими гипогликемизирующими ЛС. При этом постепенно акценты смещаются в сторону более дорогостоящих препаратов.

По итогам первых 5 мес 2008 г. количество маркетирующих организаций на рынке гипогликемизирующих ЛС увеличилось до 27 (с 25 в аналогичный период 2007 г.), из которых 4 — отечественные компании. По сравнению с предыдущим годом в этом сегменте фармрынка отечественных компаний стало на 1 меньше. Вместе с тем с 9 до 8 уменьшилось и количество торговых марок ЛС, представленных здесь украинскими производителями. Однако количество препаратов с учетом лекарственных форм, напротив, расширилось. То есть, увеличение предложения отечественных гипогликемизирующих препаратов произошло за счет выведения на рынок новых лекарственных форм существовавших ранее торговых марок ЛС. В частности, появилось 2 новых препарата глибенкламида, выпускаемых компаниями «Фармак» и «Технолог», и 1 препарат гликлазида (ДИАГЛИЗИД MR, табл. с модиф. высвоб., 30 мг, № 30). Отметим также, что в сегменте зарубежных гипогликемизирующих препаратов количество торговых марок ЛС увеличилось с 27 (64 лекарственных формы) до 32 (78 лекарственных форм).

Лидером среди маркетирующих организаций по объемам аптечных продаж ЛС исследуемой группы стабильно является компания «Berlin-Chemie/Menarini Group» (табл. 3, 4). В целом же состав топ-10 крупнейших маркетирующих организаций по объемам аптечных продаж гипогликемизирующих препаратов как в денежном, так и в натуральном выражении практически одинаков. По сравнению с первыми 5 мес 2007 г. топ-10 компаний — лидеров по объемам продаж в денежном выражении изменилась на 1 позицию: с 12-го на 9-е место поднялась компания «Ranbaxy». А разнообразие в рейтинг по объемам продаж в натуральном выражении внесла компания «Nycomed», также занявшая 9-ю позицию. Суммарная доля топ-10 крупнейших маркетирующих организаций в общем объеме продаж гипогликемизирующих ЛС как в денежном, так и в натуральном выражении по-прежнему составляет около 95%. Причем на долю двух лидеров — компаний «Berlin-Chemie/Menarini Group» и «Servier» — приходится более 60% объема аптечных продаж гипогликемизирующих ЛС.

Таблица 3

Топ-10 маркетирующих организаций по объемам аптечных продаж гипогликемизирующих препаратов в денежном выражении за первые 5 мес 2008 г. с указанием позиций в рейтингах за первые 5 мес 2006 и 2007 г.

| Маркетирующая организация | № п/п за первые 5 мес, год | ||

| 2006 | 2007 | 2008 | |

| Berlin-Chemie/Menarini Group (Германия) | 1 | 1 | 1 |

| Servier (Франция) | 2 | 2 | 2 |

| sanofi-аventis (Франция) | 3 | 3 | 3 |

| Merck Sante (Франция) | 13 | 8 | 4 |

| Фармак (Украина) | 8 | 7 | 5 |

| Novo Nordisk (Дания) | 5 | 4 | 6 |

| Boehringer Ingelheim (Германия) | 6 | 6 | 7 |

| Здоровье (Украина) | 4 | 5 | 8 |

| Ranbaxy (Индия) | 20 | 12 | 9 |

| Micro Labs (Индия) | 7 | 10 | 10 |

Таблица 4

Топ-10 маркетирующих организаций по объемам аптечных продаж гипогликемизирующих препаратов в натуральном выражении за первые 5 мес 2008 г. с указанием позиции в рейтингах за первые 5 мес 2006 и 2007 г.

| Маркетирующая организация | № п/п за первые 5 мес, год | ||

| 2006 | 2007 | 2008 | |

| Berlin-Chemie/Menarini Group (Германия) | 1 | 1 | 1 |

| Servier (Франция) | 3 | 3 | 2 |

| Здоровье (Украина) | 2 | 2 | 3 |

| Фармак (Украина) | 5 | 4 | 4 |

| sanofi-aventis (Франция) | 4 | 5 | 5 |

| Merck Sante (Франция) | 13 | 6 | 6 |

| Novo Nordisk (Дания) | 6 | 7 | 7 |

| Boehringer Ingelheim (Германия) | 7 | 8 | 8 |

| Nycomed (Норвегия) | – | – | 9 |

| Micro Labs (Индия) | 9 | 10 | 10 |

Крупнейшим по объемам розничной реализации в денежном выражении брэндом в сегменте ЛС этой группы остается препарат гликлазида ДИАБЕТОН MR (табл. 5). В исследуемый период он также поднялся на 1-ю позицию рейтинга по объемам продаж в натуральном выражении (табл. 6). В целом же с незначительными перестановками позиций топ-списки брэндов ЛС по различным показателям сохранили свою целостность, а их доля составила более 90% объема рынка гипогликемизирующих препаратов. Однако по сравнению с первыми 5 мес прошлого года она уменьшилась.

Таблица 5

Топ-10 брэндов гипогликемизирующих препаратов по объемам аптечных продаж в денежном выражении за первые 5 мес 2008 г. с указанием позиций в рейтингах за первые 5 мес 2006 и 2007 г.

| Брэнд-нейм | № п/п за первые 5 мес, год | ||

| 2006 | 2007 | 2008 | |

| ДИАБЕТОН MR | 1 | 1 | 1 |

| СИОФОР | 2 | 2 | 2 |

| АМАРИЛ | 4 | 3 | 3 |

| ГЛИБОМЕТ | 5 | 5 | 4 |

| МАНИНИЛ | 3 | 4 | 5 |

| ГЛЮКОФАЖ | 18 | 9 | 6 |

| НОВОНОРМ | 7 | 6 | 7 |

| ГЛЮРЕНОРМ | 8 | 8 | 8 |

| ГЛИБЕНКЛАМИД | 6 | 7 | 9 |

| ДИАГЛИЗИД | 11 | 10 | 10 |

Таблица 6

Топ-10 брэндов гипогликемизирующих препаратов по объемам аптечных продаж в натуральном выражении за первые 5 мес 2008 г. с указанием позиций в рейтингах за первые 5 мес 2006 и 2007 г.

| Брэнд-нейм | № п/п за первые 5 мес, год | ||

| 2006 | 2007 | 2008 | |

| ДИАБЕТОН MR | 3 | 3 | 1 |

| ГЛИБЕНКЛАМИД | 1 | 1 | 2 |

| СИОФОР | 4 | 4 | 3 |

| МАНИНИЛ | 2 | 2 | 4 |

| ГЛИБОМЕТ | 5 | 5 | 5 |

| АМАРИЛ | 6 | 6 | 6 |

| ДИАГЛИЗИД | 10 | 8 | 7 |

| ГЛЮКОФАЖ | 17 | 9 | 8 |

| ДИАФОРМИН | 7 | 7 | 9 |

| НОВОНОРМ | 8 | 10 | 10 |

Следует отметить, что рассчитанная исходя из стоимости 365 DDD стоимость годичного курса лечения одним и тем же препаратом, но различных форм выпуска, может существенно отличаться (табл. 7). В целом по группе гипогликемизирующих ЛС стоимость годичного курса лечения, рассчитанная как стоимость 365 DDD, колеблется от нескольких десятков гривен (для препаратов глибенкламида) до нескольких тысяч.

Таблица 7

Топ-лист брэндов гипогликемизирующих ЛС, доля которых в общем объеме продаж АТС 5-го уровня в денежном выражении за первые 5 мес 2008 г. составила более 5%, с указанием формы выпуска и стоимости годичного курса лечения, рассчитанного исходя из стоимости 1 DDD за первые 5 мес 2008 г.

| Брэнд-нейм | Форма выпуска | № в упаковке | Маркетирующая организация | Средневзвешенная стоимость 1 упаковки, грн. | Стоимость 1 DDD, грн. | Стоимость 365 DDD, грн. | Доля АТС (5)/брэнда в общем объеме продаж АТС (3)/АТС(5), % |

| A10B B09 Гликлазид | 31,2 | ||||||

| ДИАБЕТОН MR | табл. с модиф. высвоб. 30 мг | 60 | Servier (Франция) | 41,8 | 1,4 | 508,8 | 94,3 |

| ДИАГЛИЗИД | табл. 80 мг | 30 | Фармак (Украина) | 13,9 | 0,9 | 338,1 | 5,6 |

| табл. с модиф. высвоб. 30 мг | 30 | 14,3 | 1,0 | 347,1 | |||

| A10B A02 Метформин | 24,2 | ||||||

| СИОФОР | табл. п/о 850 мг | 60 | Berlin-Chemie/Menarini Group (Германия) | 37,7 | 1,5 | 540,1 | 73,5 |

| табл. п/о 500 мг | 60 | 31,4 | 2,1 | 763,8 | |||

| табл. п/о 1000 мг | 30 | 23,9 | 1,6 | 582,6 | |||

| ГЛЮКОФАЖ | табл. п/о 1000 мг | 60 | Merck Sante (Франция) | 59,9 | 2,0 | 729,0 | 16,7 |

| табл. п/о 1000 мг | 30 | 33,0 | 2,2 | 803,5 | |||

| табл. п/о 500 мг | 60 | 29,8 | 2,0 | 724,9 | |||

| табл. п/о 850 мг | 60 | 38,2 | 1,5 | 546,9 | |||

| табл. п/о 850 мг | 30 | 23,1 | 1,8 | 660,2 | |||

| табл. п/о 500 мг | 30 | 16,6 | 2,2 | 810,1 | |||

| A10B B12 Глимепирид | 15,1 | ||||||

| АМАРИЛ | табл. 4 мг | 30 | Sanofi-Aventis (Франция) | 124,7 | 2,1 | 758,3 | 87,9 |

| табл. 2 мг | 30 | 68,7 | 2,3 | 836,1 | |||

| табл. 3 мг | 30 | 91,8 | 2,0 | 744,8 | |||

| ДИАПИРИД | табл. 4 мг | 30 | Фармак (Украина) | 52,0 | 0,9 | 316,3 | 5,4 |

| табл. 2 мг | 30 | 29,4 | 1,0 | 357,4 | |||

| табл. 3 мг | 30 | 40,6 | 0,9 | 329,3 | |||

| A10B D02 Метформин и сульфонамиды | 10,8 | ||||||

| ГЛИБОМЕТ | табл. п/о | 40 | Berlin-Chemie/Menarini Group (Германия) | 26,9 | 1,3 | 491,6 | 80,9 |

| ГЛЮКОВАНС | табл. п/о 500 мг + 5 мг | 30 | Nycomed (Норвегия) | 22,2 | 1,5 | 541,2 | 7,8 |

| табл. п/о 500 мг + 2,5 мг | 30 | 20,8 | 1,4 | 507,0 | |||

| ДИАНОРМ | табл. | 60 | Micro Labs (Индия) | 50,2 | 1,7 | 611,2 | 7,3 |

| A10B B01 Глибенкламид | 10,3 | ||||||

| МАНИНИЛ | табл. 5 мг | 120 | Berlin-Chemie/Menarini Group (Германия) | 14,3 | 0,2 | 87,0 | 79,9 |

| табл. 3,5 мг | 120 | 15,9 | 0,3 | 96,6 | |||

| ГЛИБЕНКЛАМИД | табл. 5 мг | 50 | Здоровье (Украина) | 3,4 | 0,1 | 50,3 | 20,1 |

| табл. 5 мг | 50 | 3,4 | 0,1 | 49,9 | |||

| табл. 5 мг | 100 | Фармак (Украина) | 6,6 | 0,1 | 48,3 | ||

| табл. 5 мг | 30 | Технолог (Украина) | 2,7 | 0,2 | 66,2 | ||

| A10B X02 Репаглинид | 3,0 | ||||||

| НОВОНОРМ | табл. 2 мг | 30 | Novo Nordisk (Дания) | 64,7 | 4,3 | 1574,2 | 100,0 |

| табл. 1 мг | 30 | 54,5 | 7,3 | 2650,7 | |||

| табл. 0,5 мг | 30 | 26,8 | 7,1 | 2605,2 | |||

| A10B B08 Гликвидон | 2,2 | ||||||

| ГЛЮРЕНОРМ | табл. 30 мг | 60 | Boehringer Ingelheim (Германия) | 54,4 | 1,8 | 661,5 | 100,0 |

| A10B G03 Пиоглитазон | 1,8 | ||||||

| ПИОГЛАР | табл. 30 мг | 30 | Ranbaxy (Индия) | 56,9 | 1,9 | 692,3 | 69,2 |

| табл. 15 мг | 30 | 41,8 | 2,8 | 1016,8 | |||

| ПИОЗ | табл. 30 мг | 28 | USV Limited (Индия) | 85,6 | 3,1 | 1115,4 | 29,1 |

| табл. 15 мг | 28 | 52,1 | 3,7 | 1359,0 | |||

| A10B G02 Розиглитазон | 0,8 | ||||||

| РОГЛИТ | табл. п/о 4 мг | 30 | Gedeon Richter (Венгрия) | 131,2 | 6,6 | 2393,5 | 49,4 |

| табл. п/о 8 мг | 30 | 203,9 | 5,1 | 1860,1 | |||

| АВАНДИЯ | табл. п/о 4 мг | 28 | GlaxoSmithKline (Великобритания) | 209,9 | 11,2 | 4103,9 | 39,9 |

| ДИАГЛИТАЗОН | табл. п/о 4 мг | 30 | Фармак (Украина) | 61,1 | 3,1 | 1115,2 | 10,7 |

| A10B D03 Метформин и розиглитазон | 0,3 | ||||||

| АВАНДАМЕТ | табл. п/плен. оболочкой 2 мг + 500 мг | 28 | GlaxoSmithKline (Великобритания) | 101,3 | 7,2 | 2640,9 | 100,0 |

| табл. п/плен. оболочкой 2 мг + 500 мг | 112 | 365,9 | 6,5 | 2385,1 | |||

| A10B B07 Глипизид | 0,2 | ||||||

| ГЛИНЕЗ | табл. 5 мг | 100 | USV Limited (Индия) | 50,0 | 1,0 | 365,0 | 85,2 |

| табл. пролонг. дейст. 10 мг | 30 | 38,2 | 1,3 | 464,2 | |||

| табл. пролонг. дейст. 5 мг | 30 | 18,8 | 1,3 | 457,1 | |||

| МИНИДИАБ | табл. 5 мг | 30 | Pfizer Inc. (США) | 19,8 | 1,3 | 480,9 | 14,8 |

| A10B F01 Акарбоза | 0,1 | ||||||

| ГЛЮКОБАЙ | табл. 100 мг | 30 | Bayer Schering Pharma (Германия) | 61,1 | 6,1 | 2231,5 | 100,0 |

| табл. 50 мг | 30 | 39,7 | 7,9 | 2898,9 | |||

Очевидно, что развитие рынка гипогликемизирующих препаратов в Украине происходит очень активно. Опережающие рынок ЛС в целом темпы прироста ему придают производители, предлагающие потребителям качественные современные препараты. В результате увеличиваются не только объемы продаж таких ЛС в денежном выражении, но и в натуральном, и в пересчете на DDD. Позволим себе предположить, что перспективы этого сегмента фармрынка достаточно прозрачны: его будущее за эффективными и хорошо промотируемыми препаратами.

Екатерина Кармалита

|

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим