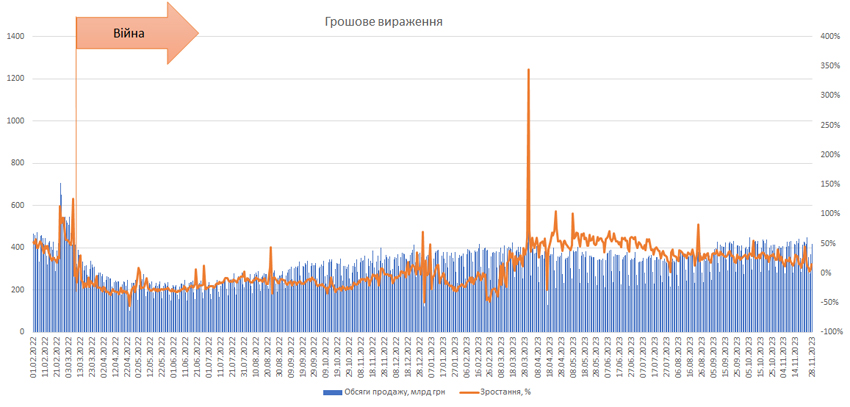

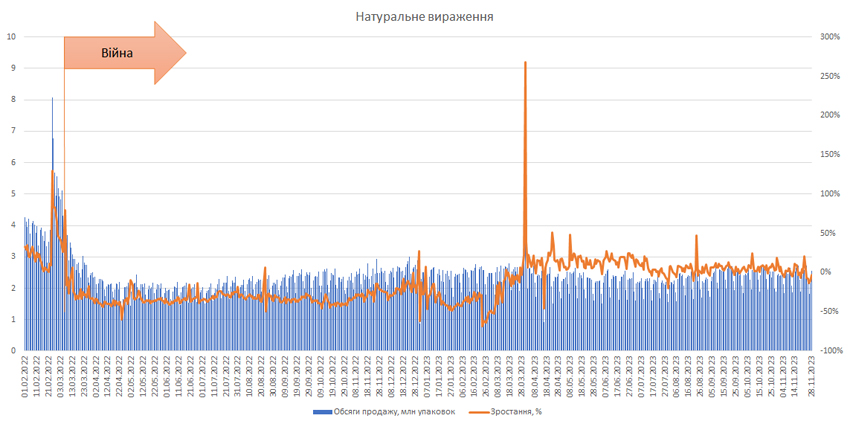

За даними 47-го тижня, темпи зростання порівняно з аналогічним періодом минулого року в грошовому вираженні становлять 27%, у натуральному вираженні — 11%, що вище показників минулого тижня, які становили 24 і 10% відповідно (рис. 1).

У той же час поденна динаміка демонструє, що темпи зростання досить сильно коливаються протягом тижня. З початку 48-го тижня показники динаміки дещо знизилися, і станом на 28.11.2023 р. темпи зростання в грошовому вираженні становлять 15%, а у натуральному фіксується спад на рівні 3%. Однак, як свідчить динаміка попередніх тижнів, обсяги продажу суттєво збільшуються ближче до кінця тижня (рис. 2).

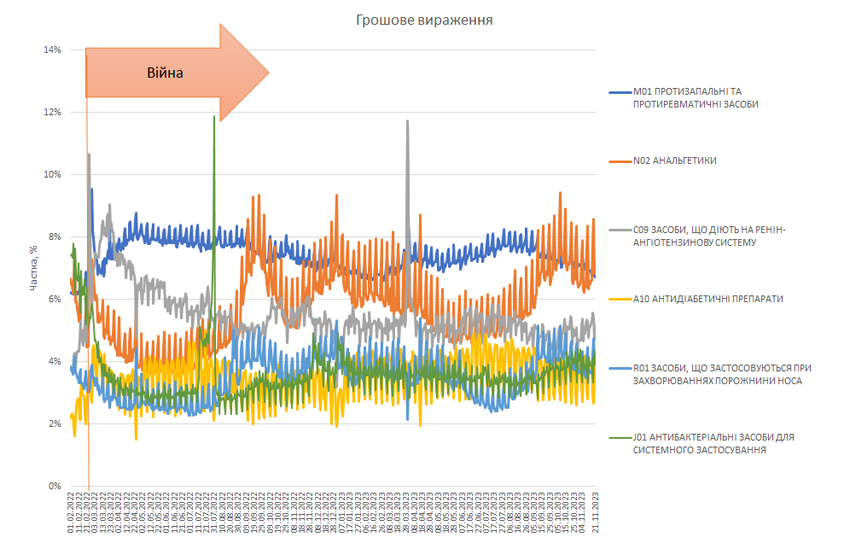

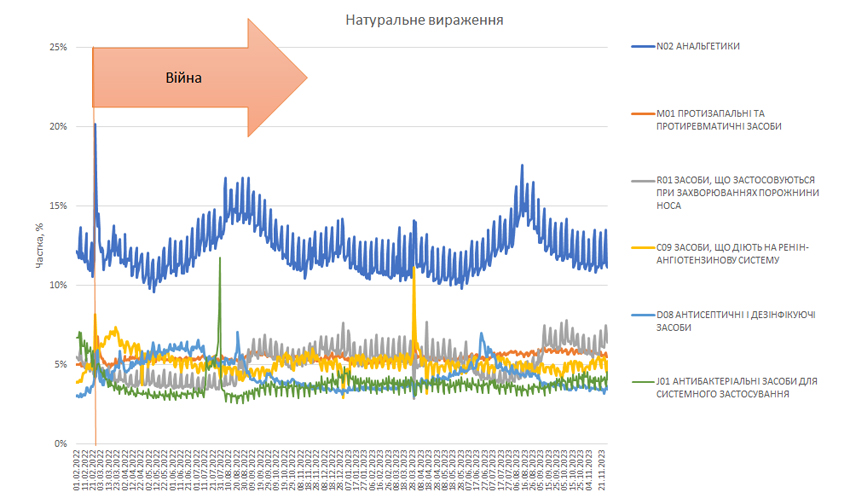

Традиційно для холодної пори року найбільше зростання обсягів продажу демонструють препарати, що застосовуються для лікування застудних захворювань, внаслідок чого їх частка у загальній структурі ринку збільшується. У розрізі груп АТС-класифікації 2-го рівня фіксується помітне зростання частки, зокрема, препаратів для лікування захворювань порожнини носа — АТС група R01. Також збільшується використання знеболювальних препаратів, антибіотиків та засобів, що застосовуються при застуді та кашлю (рис. 3).

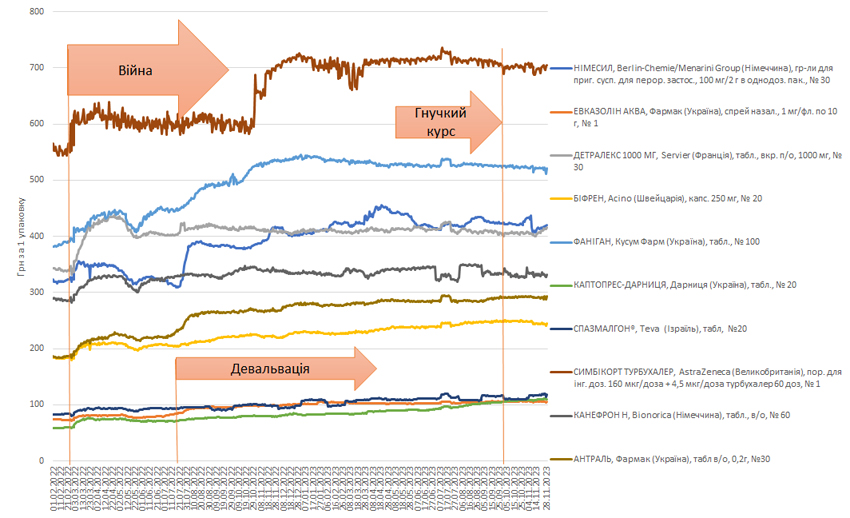

Станом на 24.11.2023 р. курс гривні становить 36,35 грн за 1 дол. США. Відносно стабільний курс гривні сприяє стабілізації цін та стримує їх зростання. Середній показник підвищення цін серед топ-10 SKU станом на 28.11.2023 р. становить 6% порівняно із цінами на початку року (рис. 4). При цьому на окремі препарати фіксується зниження цін останніми днями, а на інші, навпаки, — зростання. Якщо порівнювати із ціною на 2.10.2023 р. (до впровадження гнучкого курсу), то середнє підвищення цін становить 1%.

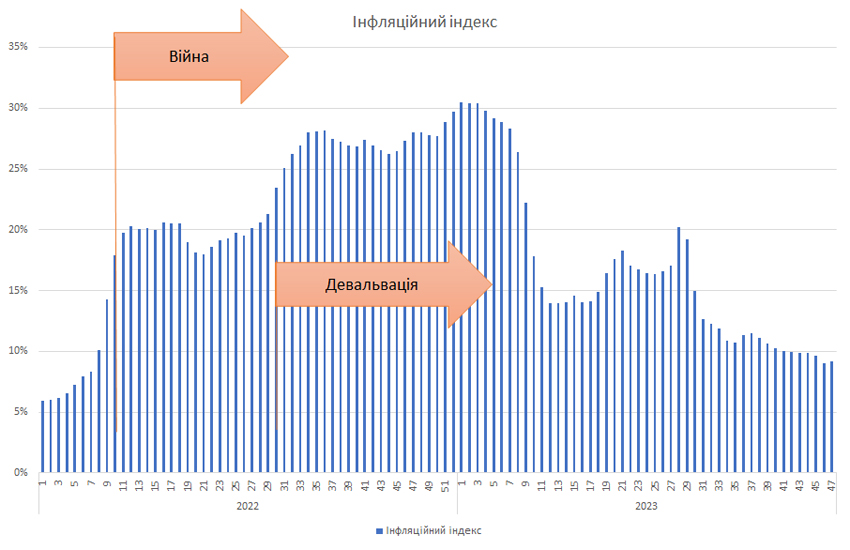

Індекс інфляції, що відображає зміну обсягів продажу лікарських засобів за рахунок зміни ціни, також продовжує поступово знижуватися, і на 47-му тижні він становить 9% за даними компанії «Proxima Research» (рис. 5).

Денис Кірсанов

*Сортування за обсягами продажу з 1.01.2023 р.

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим