|

Напомним, что все данные об импортных и экспортных поставках отображены по группе 30 ТН ВЭД «Фармацевтическая продукция» в целом (по всем ее подгруппам — 3001–3006). При этом из анализа исключены сведения о продукции, не относящейся к готовым лекарственным средствам (ГЛС), — ветеринарные препараты, субстанции, in bulk, изделия медицинского назначения и др. Подробно о методологии распределения импортеров по типам (ассортиментные, специализированные и госпитальные) читайте в «Еженедельнике АПТЕКА» № 39 (560) от 9 октября 2006 г. Данные о производственном сегменте фармрынка в ценах производителя базируются на сведениях по группе «Производство фармацевтических препаратов» (код КВЭД 24.42).

ИМПОРТ

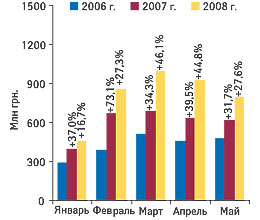

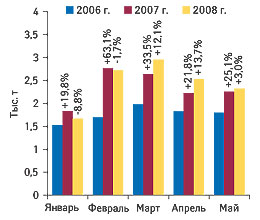

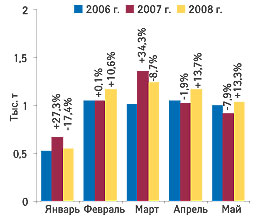

В апреле текущего года объем импорта ГЛС в Украину составил 922,5 млн грн. за 2,5 тыс. т, увеличившись по сравнению с апрелем 2007 г. на 44,8% в денежном и 13,7% в натуральном выражении (рис. 1, 2). Следует отметить, что именно в этом месяце с начала текущего года прирост тоннажа ввоза ГЛС по сравнению с предыдущим годом был наибольшим. Уже в мае 2008 г. объем ввоза ГЛС, учитывая традиционное сезонное снижение активности поставок, несколько сократился по сравнению с апрелем и составил 797,3 млн грн. за 2,3 тыс. т. Темпы прироста объемов поставок ГЛС по сравнению с маем 2007 г. также несколько замедлились и составили 27,6% в денежном и 3,0% в натуральном выражении. Очевидно, что причиной майского уменьшения объемов поставок ГЛС в Украину и темпов прироста таковых по сравнению с прошлым годом стало не только сезонное снижение активности импортеров, но и длительные выходные в связи с майскими праздниками.

|

|

В целом же по итогам первых 5 мес 2008 г. общий объем импорта ГЛС в Украину достиг отметки 4,0 млрд грн. за 12,2 тыс. т, увеличившись по сравнению с аналогичным периодом 2007 г. на 34,0% в денежном и 4,1% в натуральном выражении. Наибольшие объемы ввоза ГЛС с начала текущего года как в денежном, так и в натуральном выражении были зафиксированы в марте.

|

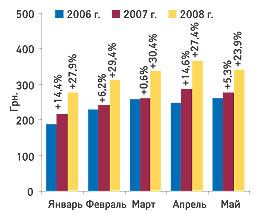

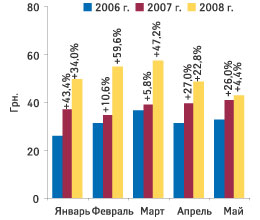

С начала текущего года планомерно повышается стоимость 1 весовой единицы импортируемых ГЛС. Особенно впечатляет повышение темпов прироста этого показателя по сравнению с прошлым годом. В апреле 2008 г. стоимость 1 весовой единицы импортированных ГЛС увеличилась более чем на четверть по сравнению с апрелем 2007 г. и достигла 365 грн. — это наибольший показатель за всю историю развития отечественного фармрынка (рис. 3). В мае темпы прироста для этого показателя были на уровне 23,9%, а стоимость 1 весовой единицы импортированных ГЛС составила 341,5 грн.

Представленные данные о географии импорта ГЛС в Украину позволяют оценить вклад различных стран в развитие отечественного фармрынка (табл. 1, 2). Естественно, существуют страны, которым отведена главная роль в обеспечении отечественного фармрынка препаратами. Так, в апреле и мае 2008 г. наибольший объем поставок ГЛС в денежном выражении традиционно был осуществлен из Германии и Индии. Тоннаж поставок ГЛС из этих стран также превалировал. Следует обратить внимание, что в обоих периодах Индия продемонстрировала опережающие Германию темпы прироста объемов поставок. Причем в апреле 2008 г. прирост объема ввоза ГЛС в натуральном выражении из Индии составил более 60% по сравнению с апрелем предыдущего года.

|

Таблица 1 |

География импорта ГЛС в апреле 2006–2008 гг. с указанием процента прироста/убыли по сравнению с аналогичным периодом предыдущего года |

|

№ п/п |

Страна |

Объем в денежном выражении |

Объем в натуральном выражении |

||||||||||

|

2006 г. |

2007 г. |

2008 г. |

2006 г. |

2007 г. |

2008 г. |

||||||||

|

Млн грн. |

№ п/п |

Млн грн. |

№ п/п |

D, % |

Млн грн. |

D, % |

т |

т |

D, % |

т |

D, % |

||

|

1 |

Германия |

89,9 |

1 |

136,3 |

1 |

51,5 |

181,1 |

32,8 |

313,6 |

397,2 |

26,7 |

408,8 |

2,9 |

|

2 |

Индия |

48,1 |

2 |

70,3 |

2 |

46,2 |

102,5 |

45,7 |

310,9 |

282,3 |

–9,2 |

451,9 |

60,1 |

|

3 |

Франция |

39,7 |

3 |

57,5 |

3 |

44,7 |

84,1 |

46,2 |

99,8 |

167,0 |

67,3 |

160,4 |

-3,9 |

|

4 |

Австрия |

11,1 |

13 |

30,3 |

6 |

173,0 |

51,3 |

69,7 |

48,2 |

82,8 |

71,8 |

69,4 |

-16,1 |

|

5 |

Словения |

27,5 |

5 |

34,8 |

5 |

26,6 |

50,6 |

45,5 |

114,1 |

114,8 |

0,6 |

144,8 |

26,1 |

|

Прочие |

240,1 |

— |

307,7 |

— |

28,2 |

452,9 |

47,2 |

940,1 |

1180,2 |

25,5 |

1292,8 |

9,5 |

|

|

Всего |

456,4 |

— |

636,9 |

— |

39,5 |

922,5 |

44,8 |

1826,7 |

2224,3 |

21,8 |

2528,1 |

13,7 |

|

|

Таблица 2 |

География импорта ГЛС в мае 2006–2008 гг. с указанием процента прироста/убыли по сравнению с аналогичным периодом предыдущего года |

|

№ п/п |

Страна |

Объем в денежном выражении |

Объем в натуральном выражении |

||||||||||

|

2006 г. |

2007 г. |

2008 г. |

2006 г. |

2007 г. |

2008 г. |

||||||||

|

млн грн. |

№ п/п |

млн грн. |

№ п/п |

D, % |

млн грн. |

D, % |

т |

т |

D, % |

т |

D, % |

||

|

1 |

Германия |

95,5 |

1 |

136,0 |

1 |

42,4 |

168,4 |

23,8 |

276,1 |

411,5 |

49,0 |

438,0 |

6,4 |

|

2 |

Индия |

77,4 |

2 |

78,8 |

3 |

1,8 |

101,3 |

28,5 |

419,9 |

460,3 |

9,6 |

513,1 |

11,5 |

|

3 |

Франция |

51,6 |

3 |

84,0 |

2 |

62,8 |

72,6 |

–13,5 |

127,7 |

127,9 |

0,2 |

156,1 |

22,0 |

|

4 |

Венгрия |

25,0 |

4 |

34,2 |

5 |

36,9 |

38,4 |

12,5 |

62,8 |

87,9 |

40,0 |

78,7 |

–10,5 |

|

5 |

Италия |

20,7 |

5 |

35,9 |

4 |

73,6 |

37,1 |

3,2 |

52,9 |

56,1 |

5,9 |

54,5 |

–2,7 |

|

Прочие |

201,9 |

— |

252,9 |

— |

25,2 |

375,5 |

48,5 |

863,7 |

1112,3 |

28,8 |

1082,5 |

–2,7 |

|

|

Всего |

472,1 |

— |

621,7 |

— |

31,7 |

793,3 |

27,6 |

1803,1 |

2256,0 |

25,1 |

2322,9 |

3,0 |

|

Закономерно, что в общей структуре импортных поставок ГЛС Германия и Индия имеют наибольшую долю. По объемам ввоза этого вида продукции в денежном выражении первая из них опережает вторую, а в натуральном — несколько ей уступает. Так, в апреле 2008 г. в общем объеме поставок ГЛС удельный вес Германии составил 19,6% в денежном и 16,2% в натуральном выражении, а в мае 2008 г. — 21,2 и 18,9% соответственно. Тогда как для Индии эти показатели — 11,1 и 17,9% в апреле и 12,8 и 22,1% в мае.

Поставки ГЛС из Франции и Австрии, которые в апреле заняли 3-е и 4-е места в рейтинге крупнейших стран — импортеров по объемам поставок ГЛС в денежном выражении, в натуральном выражении сократились по сравнению с апрелем предыдущего года. Вместе с тем для Австрии в разрезе топ-5 крупнейших стран-поставщиков было отмечено наибольшее увеличение объема импорта ГЛС в денежном выражении — на 69,7%, что свидетельствует об увеличении объемов поставок более дорогостоящих препаратов из этой страны. Доля Австрии увеличилась на 0,8% по сравнению с апрелем 2007 г. — до 5,6% общего объема импорта ГЛС в денежном выражении.

Апрельское уменьшение тоннажа поставок ГЛС из Франции уже в мае компенсировалось значительным увеличением таковых — на 22,0% по сравнению с аналогичным периодом 2007 г., что превысило общерыночный показатель (+3,0%). Однако в денежном выражении поставки из этой страны в мае, наоборот, уменьшились. Отметим, что в этот период в состав топ-5 крупнейших стран — импортеров ГЛС в денежном выражении вошли Венгрия и Италия, что было обусловлено увеличением объемов поставок более дорогостоящих ГЛС из этих стран.

Состав топ-5 стран, обеспечивших наибольший тоннаж поставок ГЛС в апреле и мае 2008 г., несколько отличается от пятерки стран — лидеров по объемам импорта ГЛС в денежном выражении. Как в апреле, так и в мае, кроме Индии, Германии и Франции, здесь также фигурируют Болгария и Ирландия, суммарная доля которых составляет более 10% объема ввоза ГЛС в Украину в натуральном выражении.

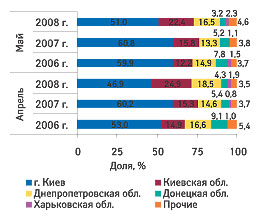

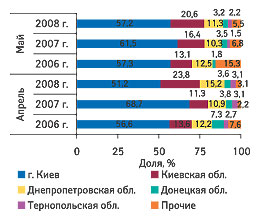

Структура регионов Украины – получателей импортных ГЛС сложилась таким образом, что далеко не во всех регионах осуществляются отгрузки этой категории товаров. До недавнего времени исследования показывали, что количество регионов — получателей ГЛС постепенно сокращалось. Однако теперь ситуация стабилизировалась. В апреле и мае текущего года количество регионов —получателей импортных ГЛС составило по 14 (что на 1 регион больше, чем в апреле и мае 2007 г.). Наибольший объем поставок этого вида продукции традиционно был осуществлен в Киев: в апреле 2008 г. — на сумму 432,8 млн грн. за 1,3 тыс. т. В мае нынешнего года поставки ГЛС в столицу составили 404,9 млн грн. за 1,3 тыс. т. Вместе с тем, в исследуемые периоды сохранилась тенденция, наметившаяся с начала этого года, — темпы прироста объема поставок ГЛС в столицу уступают общерыночным показателям, а ее доля в общем объеме получения этого вида продукции значительно уменьшается в пользу других регионов (рис. 4, 5).

|

|

Отметим, что в разрезе топ-5 регионов — крупнейших получателей импортных ГЛС в апреле и мае 2008 г. наиболее высокие темпы прироста таковых в денежном и натуральном выражении продемонстрировали Киевская и Харьковская области. В апреле 2008 г. более чем на 130% в денежном и натуральном выражении увеличились импортные поставки ГЛС для Киевской обл. — до 230,1 млн грн. и 601,2 млн упаковок. По сравнению с апрелем 2007 г. объем импорта ГЛС в денежном выражении для Харьковской обл. увеличился в 3,5 раза — почти до 17,8 млн грн., а в натуральном — в 2,5 раза, до 29,6 млн упаковок. Поставки в Киевскую обл. в мае увеличились практически на 80% в денежном и 30% в натуральном выражении и составили 177,3 млн грн. за 479,2 т. Поставки ГЛС в Харьковскую обл. в мае текущего года по сравнению с маем прошлого года увеличились в 2,5 раза в денежном и на четверть в натуральном выражении, составив в результате 18,4 млн грн. за 39,0 т.

Как в апреле, так и мае 2008 г. на 3-м и 4-м местах в списке получателей импортных ГЛС стабильно находились Днепропетровская и Донецкая области. И если для первой как в апреле, так и мае 2008 г. отмечено планомерное увеличение объема поставок ГЛС в денежном и натуральном выражении, то для второй в апреле эти показатели были ниже общерыночных (+15,7 и 8,3% соответственно), а уже в мае здесь была отмечена убыль таковых. В целом же в руках пятерки областей в апреле и мае текущего года находилось более 95% общего объема ввоза ГЛС в денежном выражении.

И хотя столичная доля в общем объеме импорта ГЛС как в денежном, так и натуральном выражении в разрезе регионов по-прежнему велика, отнюдь не первый месяц фиксируют сокращение таковой. Вполне естественно, что для некоторых регионов это означало, напротив, увеличение доли на рынке импорта ГЛС. Например, в апреле доля Киевской, Днепропетровской и Харьковской областей достигла 24,9; 18,5 и 2,0% в общем объеме импорта ГЛС в денежном выражении. В мае для этих регионов удельный вес составил 22,4; 16,5 и 2,3% соответственно. Что касается тоннажа получения ГЛС, то увеличение доли в общем объеме такового в апреле 2008 г. продемонстрировали Киевская и Днепропетровская области, а в мае к ним присоединилась также Тернопольская обл. Причем не так давно, еще по итогам I кв. 2008 г., Тернопольская обл. стала одной из немногих, где в общем объеме аптечных продаж ЛС в натуральном выражении отмечали большую долю препаратов зарубежного производства (см. «Еженедельник АПТЕКА» №645 (24) от 16.06.2008 г.).

Таким образом, на рынке импорта ГЛС нашей страны наблюдаются позитивные изменения в развитии логистических мощностей менее крупных регионов. И все же, учитывая существующую мегаполисную зону, следует помнить, что убыль доли столицы в общем объеме ввоза ГЛС в денежном и натуральном выражении несколько компенсируется показателями Киевской обл. Так, наибольшим объемом поставок ГЛС обладает Киев, а опережающие темпы прироста таковых демонстрирует Киевская обл. Их суммарная доля аккумулирует порядка 3/4 общего объема получения импортируемых в нашу страну ГЛС.

Общее количество компаний — импортеров ГЛС в апреле 2008 г. увеличилось до 115, а в мае — до 120 (в аналогичные периоды 2007 г. таковых было 105 и 112 соответственно). Лидером среди них по объемам ввоза этого вида продукции в денежном выражении в апреле текущего года стала компания «БаДМ», а в мае — «Оптима-Фарм» (табл. 3, 4). Причем компании, занимающие 3–7-е места, фигурируют в обоих рейтингах на одинаковых позициях, что свидетельствует о результатах стабильной плодотворной работы таковых. Некоторые компании заметно улучшили свои позиции в рейтингах компаний-импортеров — лидеров по объему поставок ГЛС в денежном выражении по сравнению с апрелем и маем 2007 г.

|

Таблица 3 |

Топ-20 компаний-импортеров по объему поставок ГЛС в денежном выражении в апреле 2008 г. (с указанием позиций в рейтингах за апрель 2007 и 2006 гг.) |

|

Название |

№ п/п, год |

||

|

2008 |

2007 |

2006 |

|

|

БаДМ |

1 |

2 |

1 |

|

Оптима-Фарм |

2 |

1 |

3 |

|

Альба Украина |

3 |

3 |

2 |

|

ВВС-ЛТД |

4 |

4 |

6 |

|

Артур-К |

5 |

5 |

4 |

|

Каскад-Медикал |

6 |

8 |

24 |

|

Фалби |

7 |

11 |

8 |

|

Группа компаний «Аптечный холдинг» |

8 |

6 |

7 |

|

Нижфарм-Украина |

9 |

20 |

16 |

|

Олфа |

10 |

13 |

11 |

|

Бизнес Центр Фармация |

11 |

35 |

28 |

|

Фра-М |

12 |

15 |

9 |

|

Сервье Украина |

13 |

16 |

20 |

|

Байер |

14 |

— |

— |

|

Фармако |

15 |

7 |

12 |

|

Медфарком |

16 |

9 |

5 |

|

Вента |

17 |

18 |

18 |

|

Аптека Биокон |

18 |

12 |

15 |

|

Дельта Медикел |

19 |

14 |

14 |

|

Триграм Интернешнл |

20 |

17 |

29 |

|

Таблица 4 |

Топ-20 компаний-импортеров по объему поставок ГЛС в денежном выражении в мае 2008 г. (с указанием позиций в рейтингах за май 2007 и 2006 гг.) |

|

Название |

№ п/п, год |

||

|

2008 |

2007 |

2006 |

|

|

Оптима-Фарм |

1 |

2 |

1 |

|

БаДМ |

2 |

3 |

2 |

|

Альба Украина |

3 |

1 |

3 |

|

ВВС-ЛТД |

4 |

4 |

7 |

|

Артур-К |

5 |

6 |

6 |

|

Каскад-Медикал |

6 |

7 |

9 |

|

Фалби |

7 |

8 |

11 |

|

Бизнес Центр Фармация |

8 |

17 |

29 |

|

Фармако |

9 |

12 |

10 |

|

Группа компаний «Аптечный холдинг» |

10 |

9 |

5 |

|

ЮЛГ |

11 |

46 |

40 |

|

Дельта Медикел |

12 |

19 |

12 |

|

Нижфарм-Украина |

13 |

35 |

37 |

|

Олфа |

14 |

15 |

25 |

|

Фра-М |

15 |

13 |

14 |

|

Сервье Украина |

16 |

45 |

15 |

|

Медфарком |

17 |

11 |

8 |

|

Мегаком |

18 |

25 |

38 |

|

Людмила-Фарм |

19 |

20 |

33 |

|

Фармасайнс Украина Инк |

20 |

26 |

26 |

|

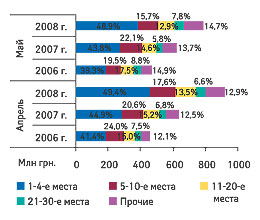

Впечатляет, что несмотря на некоторые обновления в составе участников рейтинга крупнейших импортеров и перестановку позиций компаний, почти половину объема импорта ГЛС обеспечивает первая четверка лидеров. В общем объеме поставок ГЛС в денежном выражении в апреле текущего года их доля увеличилась до 49,4%, а в мае — до 48,9% (рис. 6). В отличие от апреля, в мае 2008 г. также было отмечено увеличение доли компаний, занимающих 21–30-е места в рейтинге по объемам ввоза ГЛС. А планомерное увеличение доли на протяжении исследуемых периодов демонстрируют также компании, сгруппированные в категорию «Прочие».

Динамичное развитие отечественного фармрынка в сегменте импорта ГЛС задают три типа компаний-поставщиков: ассортиментные, специализированные и госпитальные. Вклад первых в общий объем поставок ГЛС в денежном выражении наибольший. Однако их мощь постепенно уменьшается, что связано с динамичным развитием сегмента специализированных импортеров и периодическими всплесками активности госпитальных поставщиков.

|

Так, в апреле 2008 г. по сравнению с аналогичным периодом 2007 г. наибольшее увеличение объемов ввоза ГЛС в денежном выражении продемонстрировали госпитальные импортеры — на 126,9% (до 56,0 млн грн.). Их доля увеличилась до 6,1% в общем объеме импорта ГЛС (рис. 7). Однако уже в мае 2008 г. ситуация изменилась — поставки ГЛС госпитальными импортерами уменьшились на 46,8%, а доля в общем объеме поставок снизилась до 6,3%. Тогда как ввоз ГЛС специализированными импортерами, напротив, увеличился — на 83,0% по сравнению с маем 2007 г. (до 190 млн грн.). В результате для них отмечено наибольшее увеличение удельного веса — с 16,7% в мае 2007 г. до 24,1% в мае 2008 г. Темпы прироста объема поставок ГЛС для ассортиментных поставщиков в апреле 2008 г. несколько уступили общерыночному показателю (44,9%) и составили 40,5%. Их доля уменьшилась до 73,2% в общем объеме импорта ГЛС в денежном выражении. Однако уже в мае текущего года они увеличили поставки этого вида продукции на 29,1%, что больше, чем в целом по рынку (27,6%), а их доля составила 69,1% в общем объеме ввоза ГЛС.

В сегменте ассортиментных дистрибьюторов лидерами по объемам импорта ГЛС в денежном выражении в апреле и мае 2008 г. были те же компании, что и в общем рейтинге импортеров ГЛС (табл. 5, 6). В составе обоих топ-листов на 3-й, 4-й, 5-й и 6-й позиции находятся соответственно «Альба Украина», «ВВС-ЛТД», «Артур-К» и «Фалби».

|

Таблица 5 |

Топ-20 ассортиментных импортеров по объему поставок ГЛС в денежном выражении в апреле 2008 г. (с указанием позиций в рейтингах за апрель 2007 и 2006 гг.) |

|

Название |

№ п/п, год |

||

|

2008 |

2007 |

2006 |

|

|

БаДМ |

1 |

2 |

1 |

|

Оптима-Фарм |

2 |

1 |

3 |

|

Альба Украина |

3 |

3 |

2 |

|

ВВС-ЛТД |

4 |

4 |

6 |

|

Артур-К |

5 |

5 |

4 |

|

Фалби |

6 |

10 |

8 |

|

Группа компаний «Аптечный холдинг» |

7 |

6 |

7 |

|

Фра-М |

8 |

12 |

9 |

|

Фармако |

9 |

7 |

11 |

|

Медфарком |

10 |

8 |

5 |

|

Вента |

11 |

13 |

15 |

|

Аптека Биокон |

12 |

11 |

13 |

|

Апофарм |

13 |

18 |

24 |

|

Эдельвейс |

14 |

21 |

21 |

|

Интерфарма-Киев |

15 |

23 |

22 |

|

Фармасофт |

16 |

29 |

26 |

|

Абрил Формулейшнз |

17 |

— |

— |

|

Себ-Фармация |

18 |

16 |

20 |

|

Конарк Интелмед |

19 |

22 |

18 |

|

Ананта |

20 |

— |

39 |

|

Таблица 6 |

Топ-20 ассортиментных импортеров по объему поставок ГЛС в денежном выражении в мае 2008 г. (с указанием позиций в рейтингах за май 2007 и 2006 гг.) |

|

Название |

№ п/п, год |

||

|

2008 |

2007 |

2006 |

|

|

Оптима-Фарм |

1 |

2 |

1 |

|

БаДМ |

2 |

3 |

2 |

|

Альба Украина |

3 |

1 |

3 |

|

ВВС-ЛТД |

4 |

4 |

6 |

|

Артур-К |

5 |

5 |

5 |

|

Фалби |

6 |

6 |

9 |

|

Фармако |

7 |

9 |

8 |

|

Группа компаний «Аптечный холдинг» |

8 |

7 |

4 |

|

Фра-М |

9 |

10 |

10 |

|

Медфарком |

10 |

8 |

7 |

|

Апофарм |

11 |

13 |

20 |

|

Аптека Биокон |

12 |

11 |

11 |

|

Вента |

13 |

12 |

14 |

|

Ананта |

14 |

36 |

41 |

|

Фармасофт |

15 |

15 |

27 |

|

Фармюнион |

16 |

18 |

— |

|

Эдельвейс |

17 |

17 |

21 |

|

Конарк Интелмед |

18 |

23 |

18 |

|

Гледфарм |

19 |

14 |

19 |

|

Рейнбо |

20 |

21 |

16 |

|

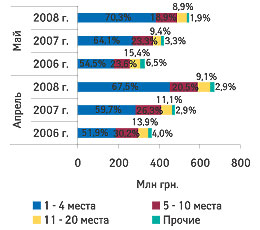

В сегменте ассортиментных поставщиков, как и в целом на рынке импорта ГЛС, в руках первой четверки компаний также отмечена высокая концентрация ввоза этого вида продукции. В апреле 2008 г. топ-4 ассортиментных дистрибьюторов осуществили 67,5% общего объема поставок ГЛС в этом сегменте (рис. 8). А уже в мае удельный вес таковой увеличился до 70,3%.

Второй год подряд в апреле и мае 2008 г. лидером среди специализированных импортеров по объемам ввоза ГЛС в денежном выражении является компания «Каскад-Медикал» (табл. 7, 8). В отличие от сегмента ассортиментных дистрибьюторов, здесь отсутствует ярко выраженная стабильность участников рейтинга и высокая концентрация поставок ГЛС для первой четверки компаний. В апреле и мае 2008 г. топ-10 компаний аккумулировали соответственно 68,4 и 58,8% общего объема поставок ГЛС, осуществленных специализированными импортерами. Однако обусловлено это относительно небольшим количеством игроков в этом сегменте: в апреле 2008 г. их было 53, а в мае — 57. В аналогичные периоды 2007 г. таковых было 46 и 52 соответственно.

Топ-лист компаний — лидеров по объемам импорта ГЛС в денежном выражении в сегменте госпитальных поставщиков в апреле и мае 2008 г. возглавила компания «Бизнес Центр Фармация», повысившая свои позиции по сравнению с аналогичными периодами 2007 г. (табл. 9, 10). Отметим, что в этом сегменте ввоз ГЛС осуществляет меньшее количество компаний, чем в сегменте специализированных импортеров. В апреле 2008 г. их было 25, а в мае — 24. Здесь также отмечено появление нескольких новых участников. На долю топ-10 госпитальных импортеров в апреле этого года пришлось 86%, а в мае — почти 89% общего объема ввоза ГЛС в денежном выражении, осуществленного такими импортерами.

|

Таблица 7 |

Топ-10 специализированных импортеров по объему поставок ГЛС в денежном выражении в апреле 2008 г. (с указанием позиций в рейтингах за апрель 2007 и 2006 г.) |

|

Название |

№ п/п, год |

||

|

2008 |

2007 |

2006 |

|

|

Каскад-Медикал |

1 |

1 |

7 |

|

Нижфарм-Украина |

2 |

7 |

3 |

|

Олфа |

3 |

2 |

1 |

|

Сервье Украина |

4 |

4 |

5 |

|

Байер |

5 |

— |

— |

|

Дельта Медикел |

6 |

3 |

2 |

|

Триграм Интернешнл |

7 |

5 |

9 |

|

Сона-Фарм |

8 |

25 |

8 |

|

Натурпродукт-Вега |

9 |

9 |

11 |

|

Квест Этикалс |

10 |

15 |

16 |

|

Таблица 8 |

Топ-10 специализированных импортеров по объему поставок ГЛС в денежном выражении в мае 2008 г. (с указанием позиций в рейтингах за май 2007 и 2006 г.) |

|

Название |

№ п/п, год |

||

|

2008 |

2007 |

2006 |

|

|

Каскад-Медикал |

1 |

1 |

1 |

|

ЮЛГ |

2 |

17 |

12 |

|

Дельта Медикел |

3 |

3 |

2 |

|

Нижфарм-Украина |

4 |

10 |

10 |

|

Олфа |

5 |

2 |

4 |

|

Сервье Украина |

6 |

16 |

3 |

|

Мегаком |

7 |

6 |

11 |

|

Фармасайнс Украина |

8 |

7 |

5 |

|

Триграм Интернешнл |

9 |

35 |

6 |

|

Байер |

10 |

— |

— |

|

Таблица 9 |

Топ-10 госпитальных импортеров по объему поставок ГЛС в денежном выражении в апреле 2008 г. (с указанием позиций в рейтингах за апрель 2007 и 2006 г.) |

| ? |

№ п/п, год |

||

|

2008 |

2007 |

2006 |

|

|

Бизнес Центр Фармация |

1 |

3 |

2 |

|

Людмила-Фарм |

2 |

1 |

1 |

|

Лики Украины |

3 |

— |

— |

|

Плент |

4 |

— |

— |

|

Авант |

5 |

8 |

3 |

|

Бакмед |

6 |

4 |

6 |

|

Интерфарм |

7 |

7 |

15 |

|

Медвестснаб |

8 |

6 |

— |

|

Экостатус Фонд ПМ и ЭП |

9 |

9 |

— |

|

Галафарм |

10 |

— |

9 |

|

Таблица 10 |

Топ-10 госпитальных импортеров по объему поставок ГЛС в денежном выражении в мае 2008 г. (с указанием позиций в рейтингах за май 2007 и 2006 г.) |

| ? |

№ п/п, год |

||

|

2008 |

2007 |

2006 |

|

|

Бизнес Центр Фармация |

1 |

4 |

5 |

|

Людмила-Фарм |

2 |

5 |

6 |

|

Бакмед |

3 |

6 |

10 |

|

Интерфарм |

4 |

1 |

2 |

|

Кристалл |

5 |

— |

7 |

|

Ганза |

6 |

— |

— |

|

Галфарм |

7 |

9 |

16 |

|

Интермедфарма |

8 |

13 |

— |

|

Авант |

9 |

2 |

11 |

|

Имбиомпекс |

10 |

12 |

— |

ЭКСПОРТ

В апреле 2008 г. из Украины было экспортировано ГЛС больше, чем в аналогичный период 2007 г. на 39,6% в денежном и 13,7% в натуральном выражении — 56,6 млн грн. и 1,2 тыс. т (рис. 9, 10). В мае текущего года объем экспорта ГЛС составил 44,7 млн грн. за 1,0 тыс. т, увеличившись по сравнению с маем 2007 г. на 18,2% в денежном и 13,3% в натуральном выражении.

|

|

В целом по итогам первых 5 месяцев 2008 г. общий объем экспорта ГЛС из Украины составил 263,6 млн грн. за 5,2 тыс. т, увеличившись по сравнению с аналогичным периодом 2007 г. на 37,3% в денежном и 2,8% натуральном выражении.

Если взглянуть на рынок экспорта ГЛС с начала текущего года, можно увидеть, что, как и на рынке импорта ГЛС, май стал предвестником традиционного спада активности операторов перед началом летнего сезона. Явное доказательство тому — майский объем экспорта ГЛС в денежном выражении: меньший объем поставок ГЛС из Украины и темпы прироста таковых были отмечены лишь в январе текущего года. Похожая картина наблюдается и для поставок ГЛС за границу в натуральном выражении.

В апреле 2008 г. стоимость 1 весовой единицы экспортированных ГЛС повысилась более чем на 20% по сравнению с аналогичным периодом 2007 г. и составила 48,6 грн. (рис. 11). Однако в мае текущего года темпы прироста таковой были значительно ниже и составили 4,4%, в результате чего стоимость 1 весовой единицы экспортированных ГЛС составила 43,0 грн. — минимальный показатель с начала 2008 г.

|

В географии экспорта ГЛС из Украины произошли некоторые изменения. В апреле и мае 2008 г. наибольший объем поставок ГЛС как в денежном, так и в натуральном выражении отмечен для Узбекистана (табл. 11, 12). В аналогичные периоды 2007 г. первенство по этому показателю принадлежало России, которая в апреле и мае 2008 г. переместилась на 2-е место в рейтингах крупнейших стран — получателей ГЛС из Украины в денежном выражении. Вместе с тем укрепление позиций Узбекистана в исследуемые периоды было обусловлено значительными по сравнению с другими странами темпами прироста объема экспорта ГЛС как в денежном, так и натуральном выражении.

|

Таблица 11 |

География экспорта ГЛС в апреле 2006–2008 гг. с указанием процента прироста/убыли по сравнению с аналогичным периодом предыдущего года |

|

№ п/п |

Страна |

Объем в денежном выражении |

Объем в натуральном выражении |

||||||||||

|

2006 г. |

2007 г. |

2008 г. |

2006 г. |

2007 г. |

2008 г. |

||||||||

|

млн грн. |

№ п/п |

млн грн. |

№ п/п |

D, % |

млн грн. |

D, % |

т |

т |

D, % |

т |

D, % |

||

|

1 |

Узбекистан |

4,9 |

3 |

5,5 |

3 |

13,3 |

15,6 |

181,8 |

148,9 |

148,3 |

-0,4 |

295,6 |

99,3 |

|

2 |

Россия |

5,1 |

2 |

7,1 |

1 |

39,6 |

9,8 |

38,5 |

152,5 |

179,1 |

17,4 |

173,1 |

-3,4 |

|

3 |

Беларусь |

7,4 |

1 |

6,2 |

2 |

-15,4 |

8,4 |

34,5 |

259,2 |

158,4 |

-38,9 |

164,9 |

4,1 |

|

4 |

Молдова |

3,5 |

5 |

4,3 |

4 |

21,2 |

5,5 |

27,2 |

147,0 |

136,9 |

-6,9 |

179,1 |

30,8 |

|

5 |

Казахстан |

4,0 |

4 |

4,1 |

5 |

3,6 |

4,9 |

19,7 |

100,8 |

81,7 |

-19,0 |

94,5 |

15,7 |

|

Прочие |

7,6 |

— |

13,3 |

— |

72,6 |

12,4 |

-6,5 |

235,0 |

319,4 |

35,9 |

257,2 |

-19,5 |

|

|

Всего |

32,5 |

— |

40,5 |

— |

24,6 |

56,6 |

39,6 |

1043,4 |

1023,8 |

-1,9 |

1164,4 |

13,7 |

|

|

Таблица 12 |

География экспорта ГЛС в мае 2006–2008 гг. с указанием процента прироста/убыли по сравнению с аналогичным периодом предыдущего года |

|

№ п/п |

Страна |

Объем в денежном выражении |

Объем в натуральном выражении |

||||||||||

|

2006 г. |

2007 г. |

2008 г. |

2006 г. |

2007 г. |

2008 г. |

||||||||

|

млн грн. |

№ п/п |

млн грн. |

№ п/п |

D, % |

млн грн. |

D, % |

т |

т |

D, % |

т |

D % |

||

|

1 |

Узбекистан |

6,8 |

1 |

6,7 |

2 |

-0,5 |

8,8 |

30,7 |

204,1 |

103,2 |

-49,4 |

229,0 |

121,8 |

|

2 |

Россия |

4,4 |

4 |

8,4 |

1 |

91,3 |

8,5 |

2,0 |

126,8 |

191,8 |

51,3 |

147,7 |

-23,0 |

|

3 |

Беларусь |

4,6 |

3 |

6,3 |

3 |

37,0 |

7,3 |

16,0 |

189,0 |

148,7 |

-21,3 |

210,9 |

41,8 |

|

4 |

Казахстан |

5,2 |

2 |

5,8 |

4 |

12,2 |

6,7 |

15,7 |

84,6 |

133,5 |

57,8 |

94,9 |

-28,9 |

|

5 |

Молдова |

3,6 |

5 |

3,7 |

5 |

3,1 |

4,9 |

32,5 |

164,6 |

101,0 |

-38,6 |

146,9 |

45,3 |

|

Прочие |

8,0 |

— |

6.9 |

— |

-14,2 |

8,5 |

22,4 |

227,7 |

239,9 |

5,3 |

210,6 |

-12,1 |

|

|

Всего |

32,6 |

— |

37,8 |

— |

16,1 |

44,7 |

18,2 |

996,8 |

918,1 |

-7,9 |

1040,0 |

13,3 |

|

В целом же, в течение 2 мес (в апреле и мае 2008 г.) пятерка крупнейших стран — получателей ГЛС из Украины в денежном выражении была стабильной. Операторы сконцентрировали свои усилия на укреплении позиций на фармрынках стран постсоветского пространства.

Вполне логично, что произошло некоторое перераспределение долей стран — получателей ГЛС из Украины. Обладателем наибольшей доли в общем объеме экспорта ГЛС в денежном и натуральном выражении был Узбекистан: в апреле — 27,6 и 25,4%; в мае — 19,6 и 22,0% соответственно. Тоннажные поставки ГЛС из Украины в Молдову в апреле 2008 г. обеспечили таковой 15,4%, а в мае — 14,1% общего объема экспорта ГЛС в натуральном выражении.

В региональной структуре экспорта ГЛС традиционно наибольший объем поставок был осуществлен из Киева: в апреле — 40,5 млн грн. за 835,3 т; в мае — 30,2 млн грн. и 752,8 т. Второй по величине объема экспорта этого вида продукции в денежном и натуральном выражении в эти месяцы была Харьковская обл.

Безусловно, киевские операторы по-прежнему задают темп этому сегменту фармрынка. В апреле 2008 г. удельный вес столицы в общем объеме экспорта ГЛС составил более 71% в денежном и натуральном выражении. В мае этот показатель составил 67,5 и 72,4% соответственно. В то время как доля других регионов в общем объеме экспорта ГЛС в денежном и натуральном выражении уменьшилась. Следует отметить, что в апреле 2008 г. из Киевской обл. было экспортировано почти 60 т ГЛС. В результате этот регион вошел в состав топ-5 крупнейших экспортеров ГЛС в натуральном выражении с долей 5,1%.

В апреле 2008 г. пальму первенства в рейтинге крупнейших экспортеров по объемам поставок ГЛС за границу в денежном выражении получила корпорация «Артериум», а в мае — компания «Фармак» (табл. 13, 14). В целом состав первой четверки рейтингов за оба периода сформирован крупнейшими отечественными фармпроизводителями ЛС. Представленная топ-20 компаний — крупнейших экспортеров ГЛС из Украины в апреле и мае текущего года аккумулировала более 85% общего объема поставок этой категории товаров за границу.

|

Таблица 13 |

Топ-20 компаний по объему экспорта ГЛС в денежном выражении в апреле 2008 г. (с указанием позиций в рейтингах за апрель 2007 и 2006 гг.) |

|

Название |

№ п/п, год |

||

|

2008 |

2007 |

2006 |

|

|

Артериум Корпорация |

1 |

3 |

2 |

|

Фармак |

2 |

1 |

1 |

|

Дарница |

3 |

2 |

3 |

|

Здоровье |

4 |

4 |

10 |

|

Юрия-Фарм |

5 |

8 |

11 |

|

Борщаговский ХФЗ |

6 |

7 |

6 |

|

Луганский ХФЗ |

7 |

18 |

8 |

|

Медео-Фарм |

8 |

14 |

27 |

|

Биофарма |

9 |

12 |

21 |

|

Сигмафарм |

10 |

13 |

17 |

|

Медео |

11 |

9 |

9 |

|

Здоровье народу |

12 |

17 |

18 |

|

Юнифарма |

13 |

6 |

5 |

|

Биостимулятор |

14 |

15 |

4 |

|

ОЗ ГНЦЛС |

15 |

10 |

13 |

|

Топфарм |

16 |

21 |

12 |

|

Ян |

17 |

29 |

7 |

|

Биолик |

18 |

23 |

46 |

|

Киевский витаминный завод |

19 |

28 |

25 |

|

Прогрессфарм |

20 |

34 |

— |

|

Таблица 14 |

Топ-20 компаний по объему экспорта ГЛС в денежном выражении в мае 2008 г. (с указанием позиций в рейтингах за май 2007 и 2006 гг.) |

|

Название |

№ п/п, год |

||

|

2008 |

2007 |

2006 |

|

|

Фармак |

1 |

1 |

1 |

|

Дарница |

2 |

2 |

8 |

|

Артериум Корпорация |

3 |

4 |

2 |

|

Здоровье |

4 |

6 |

6 |

|

Биофарма |

5 |

12 |

23 |

|

Юрия-Фарм |

6 |

20 |

12 |

|

Лекхим |

7 |

9 |

14 |

|

Луганский ХФЗ |

8 |

7 |

11 |

|

Топфарм |

9 |

19 |

31 |

|

Юнифарма |

10 |

11 |

7 |

|

УкрФармЭкспорт |

11 |

18 |

17 |

|

Ян |

12 |

3 |

5 |

|

Львовдиалик |

13 |

21 |

19 |

|

Прогрессфарм |

14 |

27 |

— |

|

Фарма Старт |

15 |

30 |

36 |

|

Биостимулятор |

16 |

8 |

3 |

|

Биолик |

17 |

5 |

4 |

|

ОЗ ГНЦЛС |

18 |

10 |

26 |

|

Цито |

19 |

15 |

— |

|

Сигмафарм |

20 |

16 |

13 |

ПРОИЗВОДСТВО/РЫНОК В ЦЕЛОМ

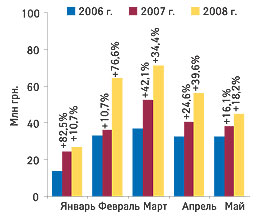

В апреле 2008 г. объем украинского фармпроизводства ГЛС составил 387,9 млн грн., что превысило показатели аналогичного периода прошлого года на 35,6% (рис. 12). В мае текущего года отечественные фармкомпании увеличили объем производства этой категории товаров на 21,7% — до 352,6 млн грн. По сравнению с прошлым годом темпы прироста объемов отечественного фармпроизводства значительно повысились, что свидетельствует о стабилизации их положения на рынке. В сумме за первые 5 мес 2008 г. объем отечественного фармпроизводства ГЛС составил 1,8 млрд грн., увеличившись на 28,0% по сравнению с первыми 5 мес 2007 г.

|

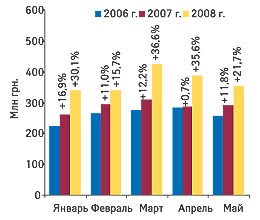

Общий объем фармацевтического рынка Украины в ценах производителя, рассчитанный по формуле «импорт + производство – экспорт» в апреле 2008 г. составил 1,3 млрд грн., увеличившись по сравнению с апрелем предыдущего года на 42,1%. В мае текущего года его объем по сравнению с маем 2007 г. увеличился на 26,1% и составил 1,1 млрд грн. Традиционно вклад импортеров в общий объем фармрынка был превалирующим. И в апреле, и в мае они продемонстрировали опережающие темпы развития. Тем не менее следует отметить, что по итогам первых 5 мес 2008 г. наибольшие темпы прироста объемов поставок ГЛС закрепили за собой экспортеры (+37,3%). Объем фармрынка в ценах производителя в этот период составил 5,6 млрд грн.

Итоги

В апреле и мае 2008 г. фармрынок производителя продемонстрировал высокие темпы развития. Наиболее плодотворным для всех участников рынка, разумеется, был апрель, сохранивший в себе «аппетиты» марта, когда активность операторов фармрынка во всех сегментах была максимальной. В мае 2008 г. фармрынок уже переключился на летний цикл и несколько сбавил обороты. В этот период объемы и темпы прироста сегментов импорта, производства и экспорта ГЛС снизились, причиной чему, очевидно, послужили и длительные праздники. Заслуживает внимания значительное повышение стоимости 1 весовой единицы импортируемых и экспортируемых ГЛС, что в полной мере перекликается с тенденцией увеличения объемов аптечных продаж более дорогостоящих препаратов в нашей стране и других странах СНГ, которые преимущественно являются получателями ГЛС, экспортируемых из Украины. Отметим также, что в апреле 2008 г. впервые стоимость 1 весовой единицы импортированных ГЛС достигла максимальной отметки за всю историю развития отечественного фармрынка — 365 грн. за 1 кг. Козырной картой экспортеров были также высокие темпы прироста объема поставок ГЛС за границу, особенно в апреле текущего года. В целом в эти месяцы работа экспортеров была ориентирована на поставки ГЛС в постсоветские страны. Примечательно, что в рейтингах стран — получателей экспортируемых из Украины ГЛС в апреле и мае текущего года не было Бразилии, поставки в которую придавали структуре стран-получателей особенный шарм, а объемам экспорта — высокие темпы прироста. Однако смеем рассчитывать на временность такого явления. Что касается отечественных фармпроизводителей, они упорно потрудились на благо украинских потребителей. Объемы украинского фармпроизводства в этом году заметно увеличились, и это дает надежду на стабилизацию доли препаратов отечественного производства на внутреннем рынке.?

Оксана Сергиенко, Екатерина Кармалита

|

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим