| На розничном фармрынке приближение лета оказывает очевидное влияние на структуру и объемы потребления всех категорий товаров «аптечной корзины». Вместе с тем рынок постепенно обновляется, и, безусловно, производители являются активными участниками этого процесса. Более детально понять ситуацию поможет обзор рынка аптечных продаж в Украине апреля и мая 2008 г. При подготовке публикации использованы данные аналитической системы исследования рынка «Фармстандарт» компании «МОРИОН». |

|

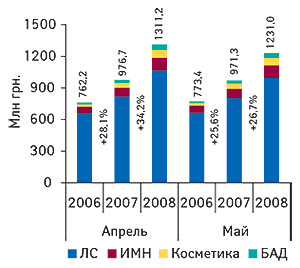

Общий объем розничного фармрынка Украины в апреле–мае 2008 г. составил более 2,5 млрд грн. в денежном и 320,1 млн упаковок в натуральном выражении. По сравнению с апрелем–маем предыдущего года отмечен рост его объемов на 30,5% в денежном выражении и убыль таковых на 1,8% в натуральном.

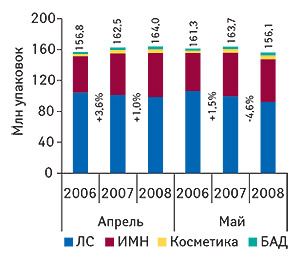

Напомним, что в марте 2008 г. наблюдался прирост объемов рынка аптечных продаж в денежном выражении в размере 35,2% и в натуральном — 1,2%, в результате чего он составил 1,4 млрд грн. за 173,1 млн упаковок. Начиная с апреля объемы розничного фармрынка ввиду влияния фактора сезонности начали уменьшаться. В частности, в апреле объем рынка аптечных продаж составил 1,3 млрд грн. за 164,0 млн упаковок, а в мае — 1,2 млрд грн. за 156,1 млн упаковок (рис. 1, 2). В этот период темпы прироста объемов розничного фармрынка в денежном выражении, как и в марте, характеризовались повышением по сравнению с аналогичными периодами предыдущего года. Однако по сравнению с мартом они снизились.

|

Рис. 1. Объем продаж по категориям товаров «аптечной корзины» в денежном выражении в апреле и мае 2006–2008 гг. с указанием общего объема розничного фармрынка и процента прироста по сравнению с аналогичным периодом предыдущего года

|

|

|

|

Рис. 2.т Объем продаж по категориям товаров «аптечной корзины» в натуральном выражении в апреле и мае 2006–2008 гг. с указанием общего объема розничного фармрынка и процента прироста/убыли по сравнению с аналогичным периодом предыдущего года

|

|

|

Проанализировав розничный фармрынок в натуральном выражении, следует отметить тенденцию не только к снижению темпов его прироста с начала этого года, но и к уменьшению объемов в мае 2008 г. по сравнению с маем 2007 г. Для мая 2008 г. характерна убыль объемов аптечных продаж в размере 4,6%: со 163,7 до 156,1 млн упаковок.

Если посмотреть на «аптечную корзину» в целом, то по объемам продаж как в натуральном, так и в денежном выражении лекарственные средства (ЛС) неизменно занимают первое место (табл. 1). С привычной последовательностью за ними следуют изделия медицинского назначения (ИМН), косметика и биологически активные добавки (БАД). Характерным для всех исследуемых категорий является увеличение объема продаж в денежном выражении. Однако, что касается объема продаж в натуральном выражении, увеличение свойственно для всех категорий, за исключением ЛС. Таким образом, убыль рынка в натуральном выражении в исследуемый период была обусловлена уменьшением объемов реализации только ЛС. В свою очередь, развитие всех сопутствующих категорий товаров «аптечной корзины» традиционно происходило быстрее рынка в целом. Следует отметить также, что для косметики в 2008 г. характерно резкое снижение темпов прироста объемов продаж по сравнению с предыдущим годом, что, по всей видимости, свидетельствует о некотором насыщении этого сегмента. Тем не менее наряду с БАД косметика по-прежнему демонстрирует наибольшие темпы прироста аптечных продаж в разрезе всех исследуемых категорий товаров.

Таблица 1

Объем аптечных продаж в денежном и натуральном выражении по категориям товаров в апреле–мае 2006–2008 гг. с указанием процента прироста/убыли по сравнению с апрелем–маем предыдущего года

| Апрель–май, год |

Млн грн. |

Удельный вес категории, % |

D, % |

Млн упаковок |

Удельный вес категории, % |

D, % |

| ЛС |

| 2006 |

1327,0 |

86,4 |

– |

210,7 |

66,2 |

– |

| 2007 |

1622,7 |

83,3 |

22,3 |

201,1 |

61,7 |

-4,6 |

| 2008 |

2059,8 |

81,0 |

26,9 |

190,8 |

59,6 |

-5,1 |

| ИМН* |

| 2006 |

126,1 |

8,2 |

– |

96,4 |

30,3 |

– |

| 2007 |

169,6 |

8,7 |

34,5 |

109,9 |

33,7 |

14,0 |

| 2008 |

238,2 |

9,4 |

40,5 |

112,3 |

35,1 |

2,2 |

| Косметика |

| 2006 |

46,7 |

3,0 |

– |

5,6 |

1,8 |

– |

| 2007 |

96,1 |

4,9 |

105,6 |

8,9 |

2,7 |

58,4 |

| 2008 |

147,1 |

5,8 |

53,1 |

9,6 |

3,0 |

7,8 |

| БАД |

| 2006 |

35,7 |

2,3 |

– |

5,4 |

1,7 |

– |

| 2007 |

59,6 |

3,1 |

67,1 |

6,2 |

1,9 |

15,5 |

| 2008 |

97,0 |

3,8 |

62,6 |

7,5 |

2,3 |

19,9 |

| Всего |

| 2006 |

1535,6 |

– |

– |

318,2 |

– |

– |

| 2007 |

1948,0 |

– |

26,9 |

326,1 |

– |

2,5 |

| 2008 |

2542,1 |

– |

30,5 |

320,1 |

– |

-1,8 |

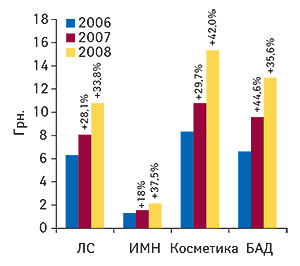

Так как прирост объемов продаж для всех категорий товаров «аптечной корзины» в денежном выражении по своему значению превышает аналогичный показатель в натуральном, это свидетельствует о повышении средневзвешенной стоимости таковых (рис. 3). По итогам апреля–мая 2008 г. темп прироста этого показателя по всем категориям превысил отметку 30%. Наибольший прирост средневзвешенной стоимости 1 упаковки отмечен для косметики (+42,0%). В абсолютном выражении она достигла 15,3 грн. за упаковку, что на 4,5 грн. выше средневзвешенной стоимости за аналогичный период предыдущего года. Планомерно растет средневзвешенная стоимость ЛС. За апрель–май 2008 г. она составила 10,8 грн., повысившись на 2,7 грн. по сравнению с апрелем–маем 2007 г. Средневзвешенная стоимость БАД повысилась на 3,4 грн. до 13,0 грн. за упаковку. Наименьшая средневзвешенная стоимость остается у ИМН. В исследуемый период она составила 2,1 грн., повысившись на 37,5%.

|

Рис. 3. Средневзвешенная стоимость 1 упаковки различных категорий товаров «аптечной корзины» в апреле и мае 2006–2008 гг. с указанием процента прироста по сравнению с аналогичным периодом предыдущего года

|

|

|

Апрель–май 2008 г. характеризуются увеличением доли импортной продукции в общем объеме аптечных продаж (табл. 2, 3). В денежном выражении она составила 76,6% (на 2,6% больше по сравнению с апрелем–маем 2007 г.), а в натуральном — 46,6% (+3,4%). Среди различных категорий товаров наибольший удельный вес зарубежных производелей в общем объеме продаж в денежном выражении отмечен для ЛС — 77,1%. Немного меньше их доля в категории ИМН (76,0%) и косметики (75,8%). В продажах различных категорий товаров отечественные производители, в отличие от зарубежных, большую долю аккумулировали в категории БАД (30,9%).

Таблица 2

Объем аптечных продаж в денежном выражении по категориям товаров зарубежного и отечественного производства в апреле–мае 2006–2008 гг. с указанием процента прироста/убыли по сравнению с апрелем–маем предыдущего года

| Апрель–май, год |

Товары зарубежного производства |

Товары отечественного производства |

| Млн грн. |

Удельный вес категории, % |

D , % |

Млн грн. |

Удельный вес категории, % |

D, % |

| ЛС |

| 2006 |

966,0 |

72,8 |

– |

361,1 |

27,2 |

– |

| 2007 |

1213,7 |

74,8 |

25,6 |

409,0 |

25,2 |

13,3 |

| 2008 |

1587,2 |

77,1 |

30,8 |

472,6 |

22,9 |

15,5 |

| ИМН* |

| 2006 |

86,6 |

68,7 |

– |

39,5 |

31,3 |

–? |

| 2007 |

123,7 |

72,9 |

42,9 |

45,9 |

27,1 |

16,2 |

| 2008 |

181,1 |

76,0 |

46,4 |

57,1 |

24,0 |

24,5 |

| Косметика |

| 2006 |

32,5 |

69,5 |

–? |

14,3 |

30,5 |

– |

| 2007 |

68,9 |

71,7 |

112,2 |

27,2 |

28,3 |

90,5 |

| 2008 |

111,5 |

75,8 |

61,8 |

35,6 |

24,2 |

31,0 |

| БАД |

| 2006 |

18,2 |

50,8 |

– |

17,5 |

49,2 |

–? |

| 2007 |

35,8 |

60,0 |

97,3 |

23,8 |

40,0 |

35,8 |

| 2008 |

67,0 |

69,1 |

87,1 |

30,0 |

30,9 |

25,9 |

| Всего |

| 2006 |

1103,2 |

71,8 |

–? |

432,4 |

28,2 |

– |

| 2007 |

1442,0 |

74,0 |

30,7 |

505,9 |

26,0 |

17,0 |

| 2008 |

1946,8 |

76,6 |

35,0 |

595,3 |

23,4 |

17,7 |

Таблица 3

Объем аптечных продаж в натуральном выражении по категориям товаров зарубежного и отечественного производства в апреле–мае 2006–2008 гг. с указанием процента прироста/убыли по сравнению с апрелем–маем предыдущего года

| Апрель–май, год |

Товары зарубежного производства |

Товары отечественного производства |

| Млн упаковок |

Удельный вес категории, % |

D , % |

Млн упаковок |

Удельный вес категории, % |

D, % |

| ЛС |

| 2006 |

66,6 |

31,6 |

– |

144,1 |

68,4 |

– |

| 2007 |

70,0 |

34,8 |

5,1 |

131,1 |

65,2 |

-9,0 |

| 2008 |

71,3 |

37,4 |

1,9 |

119,4 |

62,6 |

-8,9 |

| ИМН* |

| 2006 |

50,9 |

52,8 |

? |

45,5 |

47,2 |

? |

| 2007 |

65,6 |

59,7 |

28,9 |

44,3 |

40,3 |

-2,7 |

| 2008 |

71,0 |

63,3 |

8,3 |

41,2 |

36,7 |

-6,9 |

| Косметика |

| 2006 |

2,4 |

42,2 |

–? |

3,2 |

57,8 |

– |

| 2007 |

3,9 |

43,5 |

63,3 |

5,0 |

56,5 |

54,9 |

| 2008 |

4,7 |

49,1 |

21,6 |

4,9 |

50,9 |

-2,9 |

| БАД |

| 2006 |

1,4 |

25,8 |

– |

4,0 |

74,2 |

–? |

| 2007 |

1,5 |

24,2 |

8,2 |

4,7 |

75,8 |

18,1 |

| 2008 |

2,0 |

27,3 |

35,5 |

5,4 |

72,7 |

14,9 |

| Всего |

| 2006 |

121,2 |

38,1 |

– |

196,9 |

61,9 |

– |

| 2007 |

141,0 |

43,2 |

16,3 |

185,2 |

56,8 |

-6,0 |

| 2008 |

149,1 |

46,6 |

5,8 |

171,0 |

53,4 |

-7,6 |

*В общий объем аптечных продаж ИМН включены объемы реализации товаров, которые прошли процедуру регистрации дезинфицирующих средств.

Что касается объемов продаж товаров зарубежного производства в натуральном выражении, в данной ситуации прослеживается снижение темпов прироста объемов реализации таковых по всем категориям, за исключением БАД. Непосредственно объемы продаж товаров отечественного производства в натуральном выражении характеризуются убылью, что связано с убылью таковых не только в категории ЛС, а еще и ИМН, и косметики. Однако продажам БАД отечественного производства, напротив, свойственен стабильный прирост.

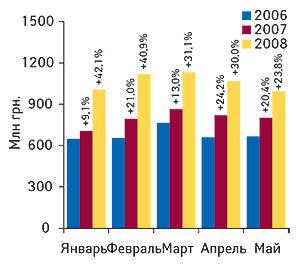

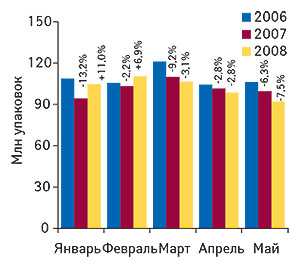

Для рынка ЛС в апреле и мае 2008 г. необходимо отметить замедление темпов прироста объемов продаж в денежном выражении по сравнению с предыдущими месяцами (рис. 4). В абсолютных значениях в этот период объемы продаж ЛС уменьшились с 1,1 млрд грн. в апреле до 0,9 млрд грн. в мае. Наиболее же емким месяцем для продаж ЛС с начала этого года был март. А наибольший прирост таковых по сравнению с предыдущим годом зафиксирован в январе — 42,1%. Объемы продаж ЛС в натуральном выражении в мае 2008 г. сократились до 92,1 млн упаковок, что на 6,5 млн упаковок меньше по сравнению с предыдущим месяцем (рис. 5). Максимальный объем реализации ЛС по этому показателю с начала 2008 г. был зафиксирован в феврале и составил 110,3 млн упаковок. Тут, как и в случае с объемом продаж в денежном выражении, наибольший прирост показал январь в размере 11%. Однако уже к маю текущего года ситуация изменилась и вновь наметилась тенденция к постепенной убыли, которая достигла отметки 7,5%.

|

Рис. 4. Объем аптечных продаж ЛС в денежном выражении в январе–мае 2006–2008 гг. с указанием процента прироста по сравнению с аналогичным периодом предыдущего года

|

|

|

|

Рис. 5. Объем аптечных продаж ЛС в натуральном выражении в январе–мае 2006–2008 гг. с указанием процента прироста/убыли по сравнению с аналогичным периодом предыдущего года

|

|

|

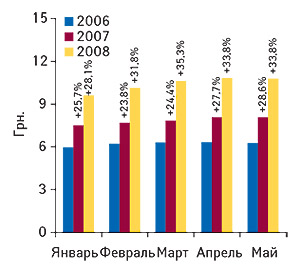

В разрезе помесячной динамики средневзвешенной стоимости 1 упаковки ЛС необходимо отметить, что с февраля текущего года она остается на уровне выше 10 грн. и фактор сезонности в данном случае заметной роли не играет. Наряду со стабильностью этого показателя с февраля 2008 г. ежемесячно, по сравнению с предыдущим годом, наблюдается ее прирост, превышающий 30% (рис. 6).

|

Рис. 6. Динамика средневзвешенной стоимости 1 упаковки ЛС в январе–мае 2006–2008 гг. с указанием процента прироста по сравнению с аналогичным периодом предыдущего года

|

|

|

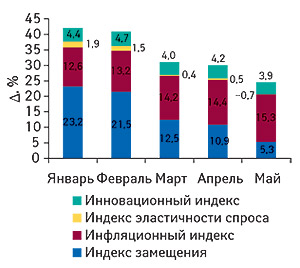

Следует заметить, что прирост объемов продаж ЛС в денежном выражении обусловлен следующими факторами: изменением структуры продаж и объема продаваемых упаковок, инфляцией, эластичностью спроса и инновационными процессами. Эти факторы учитываются при расчете индексов роста объемов продаж и показывают вклад каждого из них в общий прирост (подробнее об индексах роста читайте в «Еженедельнике АПТЕКА» № 12 (583) от 26.03.2007 г.). С начала текущего года отмечено уменьшение вклада индекса замещения в общий прирост объема аптечных продаж ЛС, что свидетельствует об уменьшении влияния изменений структуры реализации в сторону более дорогостоящих препаратов и роста физического объема рынка ЛС на этот показатель (рис. 7). В это же время вклад инфляционного индекса в общем приросте продаж этой категории товаров, напротив, повышался. Уменьшение влияния на общий прирост объемов аптечных продаж характерно для индексов эластичности спроса и инновационного. Так, например, в общем приросте объема розничной реализации ЛС к маю 2008 г. (+23,8%) всего 5,3% обеспечило изменение объемов продаж в натуральном выражении и увеличение потребления более дорогостоящих препаратов. Еще одной причиной увеличения объемов продаж является подорожание препаратов. В мае 2008 г. индекс инфляции составил 15,3%. Структурные изменения в этот же период продемонстрировали преобладание в «аптечной корзине» препаратов с неэластичным спросом. Индекс эластичности мая 2008 г. в отличие от первых 4 мес этого же года имеет отрицательное значение (-0,7%). Появление новых препаратов внесло свою долю в размере 3,9% в рыночный прирост объема продаж. Но, как видно, к маю 2008 г. по сравнению с началом года отдача новых препаратов в рынке заметно уменьшилась.

|

Рис. 7. Индикаторы прироста объемов аптечных продаж ЛС в денежном выражении в январе–мае 2008 г. по сравнению с январем–маем предыдущего года

|

|

|

Ценовая структура рынка аптечных продаж ЛС апреля и мая 2008 г. продемонстрировала наибольшее потребление в денежном выражении препаратов высокостоимостной (ВС) ниши (табл. 4). Всего за период апрель–май 2008 г. было реализовано 20,4 млн. упаковок препаратов стоимостью более 26 грн. на общую сумму 1,1 млрд грн. Прирост объемов продаж таких препаратов в денежном и натуральном выражении по сравнению с апрелем–маем 2007 г. был значительно выше, чем в целом по рынку ЛС и составил соответственно 37,7% и 17,2%. Что касается продаж ЛС в натуральном выражении, то в данной ситуации лидируют препараты стоимостью менее 4,5 грн. В свою очередь убыль объемов продаж низкостоимостных (НС) препаратов в натуральном выражении обусловила убыль объема продаж рынка ЛС в целом.

Таблица 4

Объем аптечных продаж ЛС в денежном и натуральном выражении по ценовым нишам в апреле–мае 2006–2008 гг. с указанием процента прироста/убыли по сравнению с апрелем–маем предыдущего года

| Апрель–май, год |

Млн грн. |

Удельный вес ниши, % |

D, % |

Млн упаковок |

Удельный вес ниши, % |

D, % |

| Низкостоимостная (стоимость — менее 4,5 грн.) |

| 2006 |

183.2 |

13,8 |

– |

135,0 |

64,1 |

– |

| 2007 |

189.0 |

11,6 |

3,2 |

120,2 |

59,8 |

-11,0 |

| 2008 |

195,5 |

9,5 |

3,4 |

104,9 |

55,0 |

-12,7 |

| Среднестоимостная (4,5–26,0 грн.) |

| 2006 |

555,5 |

41,9 |

– |

61,1 |

29,0 |

– |

| 2007 |

647,4 |

39,9 |

16,5 |

63,5 |

31,6 |

3,9 |

| 2008 |

782,0 |

38,0 |

20,8 |

65,5 |

34,3 |

3,1 |

| Высокостоимостная (более 26,0 грн.) |

| 2006 |

588,3 |

44,3 |

– |

14,6 |

6,9 |

– |

| 2007 |

786,3 |

48,5 |

33,6 |

17,4 |

8,6 |

19,1 |

| 2008 |

1082,3 |

52,5 |

37,7 |

20,4 |

10,7 |

17,2 |

| Всего |

| 2006 |

1327,0 |

– |

– |

210,7 |

– |

– |

| 2007 |

1622,7 |

– |

22,3 |

201,1 |

– |

-4,6 |

| 2008 |

2059,8 |

– |

26,9 |

190,8 |

– |

-5,1 |

Следствием большого объема продаж дорогостоящих препаратов в денежном выражении является высокая средневзвешенная стоимость 1 упаковки ЛС этой ценовой ниши, которая по итогам апреля–мая 2008 г. достигла 53,2 грн. Средневзвешенная стоимость препаратов других ценовых ниш значительно отстает от лидеров и составила 1,9 грн. и 12,0 грн. за упаковку в низкостоимостной и среднестоимостной (СС) нише соответственно. Повышение средневзвешенной стоимости 1 упаковки в апреле–мае 2008 г. характерно для всех ценовых ниш с приростом по сравнению с предыдущим годом в пределах 17–19%.

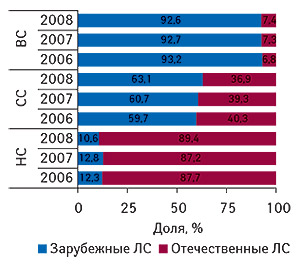

В сегменте высокостоимостных препаратов более 90% в денежном и натуральном выражении занимают препараты зарубежного производства (рис. 8, 9). Однако несмотря на это, объем продаж отечественных препаратов в этой нише стремительно увеличивается. В исследуемый период об этом свидетельствует увеличение доли отечественных препаратов как в денежном, так и в натуральном выражении по сравнению с аналогичным периодом 2007 г. В среднестоимостной нише по заполненности зарубежными препаратами ситуация близка к высокостоимостной, причем здесь зарубежные производители активно наращивают свою долю. Низкостоимостная ниша заполнена препаратами отечественного производства, которые обеспечивают ей основной объем продаж. Наряду с этим отсюда постепенно вытесняются препараты зарубежного производства, для которых, полагаем, низкостоимостной сегмент не представляет коммерческого интереса.

|

Рис. 8. Удельный вес препаратов зарубежного и отечественного производства в общем объеме продаж ЛС в денежном выражении в разрезе ценовых ниш в апреле–мае 2006–2008 гг.

|

|

|

|

Рис. 9. Удельный вес препаратов зарубежного и отечественного производства в общем объеме продаж ЛС в натуральном выражении в разрезе ценовых ниш в апреле–мае 2006–2008 гг.

|

|

|

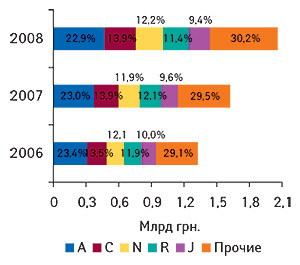

В разрезе АТС-классификации в апреле–мае 2008 г. первое место по объемам аптечных продаж в денежном выражении неизменно занимает группа А «Средства, влияющие на пищеварительную систему и метаболизм» (рис. 10). Доля препаратов группы С «Средства, влияющие на сердечно-сосудистую систему» сохранилась на уровне 13,9% по сравнению с предыдущим годом. Следующими по объемам продаж в денежном выражении в исследуемый период стали препараты группы N «Средства, действующие на нервную систему», удельный вес которых по этому показателю увеличился с 11,9% в апреле–мае 2007 г. до 12,2%. Также в пятерку крупнейших групп АТС-классификации входит группа R «Средства, действующие на респираторную систему», и замыкает топ-5 J «Противомикробные средства для системного применения». Эти группы продемонстрировали плавное уменьшение удельного веса в общем объеме продаж ЛС по сравнению с предыдущим годом.

|

Рис. 10. Распределение объема аптечных продаж ЛС по топ-5 крупнейших групп АТС-классификации первого уровня в денежном выражении в апреле–мае 2006–2008 гг. с указанием удельного веса группы

|

|

|

В апреле–мае 2008 г. среди групп АТС-классификации третьего уровня лидерами по объемам продаж в денежном выражении были нестероидные противовоспалительные и противоревматические средства с объемом продаж 101,7 млн грн. и приростом на 31,9% по сравнению с предыдущим периодом (табл. 5). Наибольший прирост в разрезе представленной топ-10 групп АТС-классификации третьего уровня продемонстрировали препараты группы N06B — 36,6%. В сумме все группы из топ-10 показали прирост объема продаж по сравнению с 2007 г. выше общерыночного, а их доля составила более 28% аптечных продаж ЛС в денежном выражении.

Таблица 5

Топ-10 групп АТС третьего уровня по объему аптечных продаж ЛС в денежном выражении в апреле–мае 2006–2008 гг. с указанием процента прироста/убыли по сравнению с апрелем–маем предыдущего года

| № п/п |

АТС-код |

Наименование АТС-группы |

Млн грн. |

| 2006 |

2007 |

D, % |

2008 |

D, % |

| 1 |

M01A |

Нестероидные противовоспалительные и противоревматические средства |

60,8 |

77,1 |

26,8 |

101,7 |

31,9 |

| 2 |

N02B |

Прочие анальгетики и антипиретики |

55,0 |

58,2 |

5,9 |

71,4 |

22,6 |

| 3 |

A05B |

Препараты, применяемые при заболеваниях печени, липотропные вещества |

34,4 |

44,8 |

30,4 |

60,3 |

34,6 |

| 4 |

C01E |

Прочие кардиологические препараты |

39,7 |

47,4 |

19,4 |

59,5 |

25,5 |

| 5 |

A16A |

Прочие средства, влияющие на пищеварительную систему и метаболические процессы |

35,2 |

44,9 |

27,7 |

57,1 |

27,2 |

| 6 |

N06B |

Психостимуляторы, средства применяемые при синдроме нарушения внимания и гиперактивности (adhd), и ноотропные средства |

32,1 |

39,9 |

24,4 |

54,5 |

36,6 |

| 7 |

G04B |

Прочие средства, применяемые в урологии, включая спазмолитики |

28,7 |

35,0 |

21,7 |

47,3 |

35,3 |

| 8 |

R02A |

Препараты, применяемые при заболеваниях горла |

29,0 |

36,6 |

26,2 |

46,6 |

27,2 |

| 9 |

M02A |

Средства, применяемые местно при суставной и мышечной боли |

29,9 |

34,2 |

14,4 |

42,9 |

25,7 |

| 10 |

R01A |

Противоотечные и другие препараты для местного применения при заболеваниях полости носа |

27,1 |

35,8 |

32,4 |

42,9 |

19,7 |

| Прочие |

955,1 |

1168,8 |

22,3 |

1475,6 |

26,3 |

| Итого |

1327,0 |

1622,7 |

22,3 |

2059,8 |

26,9 |

Первым в рейтинге среди брэндов ЛС по объему аптечных продаж в апреле 2008 г. в денежном выражении был ЭССЕНЦИАЛЕ (табл. 6). Однако уже в мае 2008 г. лидером стал АКТОВЕГИН (табл. 7). Отметим, что впервые АКТОВЕГИН опередил ЭССЕНЦИАЛЕ по объемам аптечных продаж в октябре прошлого года. С тех пор они периодически сменяют друг друга на позиции лидера рынка.

Таблица 6

Топ-лист брэндов ЛС по объему аптечных продаж в денежном выражении в апреле 2008 г. с указанием позиций в рейтингах за апрель 2006 и 2007 г.

| Брэнд-нейм |

№ п/п в апреле, год |

| 2006 |

2007 |

2008 |

| ЭССЕНЦИАЛЕ |

1 |

1 |

1 |

| АКТОВЕГИН |

3 |

2 |

2 |

| МИЛДРОНАТ |

5 |

5 |

3 |

| МЕЗИМ |

7 |

6 |

4 |

| ПРЕДУКТАЛ |

6 |

3 |

5 |

| ВИТРУМ |

8 |

8 |

6 |

| ЦЕФТРИАКСОН |

2 |

4 |

7 |

| ЭНАП |

12 |

7 |

8 |

| ПРОСТАМОЛ УНО |

9 |

12 |

9 |

| ЛАЗОЛВАН |

15 |

11 |

10 |

| НО-ШПА |

10 |

9 |

11 |

| НАТРИЯ ХЛОРИД |

11 |

10 |

12 |

| ФЕЗАМ |

4 |

15 |

13 |

| ТРАУМЕЛЬ С |

28 |

22 |

14 |

| КЕТАНОВ |

16 |

13 |

15 |

| ЛИНЕКС |

26 |

14 |

16 |

| КАНЕФРОН |

66 |

39 |

17 |

| АУГМЕНТИН |

51 |

31 |

18 |

| ЦЕРЕБРОЛИЗИН |

29 |

17 |

19 |

| ТИОТРИАЗОЛИН |

38 |

23 |

20 |

Таблица 7

Топ-лист брэндов ЛС по объему аптечных продаж в денежном выражении в мае 2008 г. с указанием позиций в рейтингах за май 2006 и 2007 г.

| Брэнд-нейм |

№ п/п в мае, год |

| 2006 |

2007 |

2008 |

| АКТОВЕГИН |

3 |

2 |

1 |

| ЭССЕНЦИАЛЕ |

1 |

1 |

2 |

| МИЛДРОНАТ |

5 |

4 |

3 |

| ПРЕДУКТАЛ |

4 |

5 |

4 |

| МЕЗИМ |

6 |

6 |

5 |

| ЭНАП |

10 |

7 |

6 |

| ЦЕФТРИАКСОН |

2 |

3 |

7 |

| НО-ШПА |

7 |

8 |

8 |

| ЛАЗОЛВАН |

17 |

11 |

9 |

| НАТРИЯ ХЛОРИД |

9 |

9 |

10 |

| ВИТРУМ |

14 |

16 |

11 |

| КЕТАНОВ |

13 |

10 |

12 |

| ТРАУМЕЛЬ С |

24 |

19 |

13 |

| ПРОСТАМОЛ УНО |

12 |

14 |

14 |

| ЦЕРЕБРОЛИЗИН |

23 |

15 |

15 |

| ФЕЗАМ |

8 |

17 |

16 |

| КАНЕФРОН |

63 |

36 |

17 |

| ЛИНЕКС |

27 |

13 |

18 |

| ДИКЛОБЕРЛ |

18 |

18 |

19 |

| ТИОТРИАЗОЛИН |

39 |

21 |

20 |

Ведущие позиции в рейтинге по объемам аптечных продаж ЛС в денежном выражении среди маркетирующих организаций в апреле и мае 2008 г. занимает компания «Berlin-Chemie/Menarini Group», за которой следует «sanofi-aventis» (табл. 8, 9). В целом же практически без изменений по сравнению с предыдущим годом, как в апреле, так и в мае 2008 г., топ-20 маркетирующих организаций сохранил свою целостность. Исключением стала только компания «Zentiva», которая, поднявшись на несколько позиций, вошла в майскую двадцатку лидеров рынка.

Таблица 8

Топ-лист маркетирующих организаций по объему аптечных продаж ЛС в денежном выражении в апреле 2008 г. с указанием позиций в рейтингах за апрель 2006 и 2007 г.

| Маркетирующая организация |

№ п/п в апреле, год |

| 2006 |

2007 |

2008 |

| Berlin-Chemie/Menarini Group (Германия) |

1 |

1 |

1 |

| Sanofi-aventis (Франция) |

2 |

2 |

2 |

| KRKA (Словения) |

5 |

6 |

3 |

| Дарница (Украина) |

3 |

3 |

4 |

| Sandoz (Швейцария) |

10 |

5 |

5 |

| Фармак (Украина) |

7 |

7 |

6 |

| Артериум Корпорация (Украина) |

4 |

4 |

7 |

| GlaxoSmithKline (Великобритания) |

9 |

8 |

8 |

| Servier (Франция) |

12 |

10 |

9 |

| Heel (Германия) |

14 |

12 |

10 |

| Nycomed (Норвегия) |

19 |

14 |

11 |

| Борщаговский ХФЗ (Украина) |

6 |

9 |

12 |

| Gedeon Richter (Венгрия) |

11 |

13 |

13 |

| Здоровье (Украина) |

8 |

11 |

14 |

| Boehringer Ingelheim (Германия) |

16 |

18 |

15 |

| Actavis Group (Исландия) |

13 |

16 |

16 |

| Solvay Pharmaceuticals (Нидерланды) |

21 |

19 |

17 |

| ratiopharm (Германия) |

17 |

17 |

18 |

| Sagmel (США) |

15 |

15 |

19 |

| Ranbaxy (Индия) |

18 |

20 |

20 |

Таблица 9

Топ-лист маркетирующих организаций по объему аптечных продаж ЛС в денежном выражении в мае 2008 г. с указанием позиций в рейтингах за май 2006 и 2007 гг.

| Маркетирующая организация |

№ п/п в мае, год |

| 2006 |

2007 |

2008 |

| Berlin-Chemie/Menarini Group (Германия) |

1 |

1 |

1 |

| Sanofi-aventis (Франция) |

2 |

2 |

2 |

| Дарница (Украина) |

3 |

3 |

3 |

| KRKA (Словения) |

5 |

6 |

4 |

| Sandoz (Швейцария) |

9 |

5 |

5 |

| Фармак (Украина) |

7 |

7 |

6 |

| Артериум Корпорация (Украина) |

4 |

4 |

7 |

| GlaxoSmithKline (Великобритания) |

10 |

8 |

8 |

| Servier (Франция) |

12 |

9 |

9 |

| Nycomed (Норвегия) |

21 |

15 |

10 |

| Heel (Германия) |

14 |

13 |

11 |

| Борщаговский ХФЗ (Украина) |

6 |

10 |

12 |

| Gedeon Richter (Венгрия) |

11 |

11 |

13 |

| Здоровье (Украина) |

8 |

12 |

14 |

| Actavis Group (Исландия) |

13 |

14 |

15 |

| Boehringer Ingelheim (Германия) |

16 |

16 |

16 |

| Solvay Pharmaceuticals (Нидерланды) |

20 |

18 |

17 |

| ratiopharm (Германия) |

17 |

17 |

18 |

| Ranbaxy (Индия) |

18 |

19 |

19 |

| Zentiva (Чешская Республика) |

32 |

23 |

20 |

Наиболее знаменательным событием на рынке аптечных продаж к маю 2008 г. стало уменьшение его объемов в натуральном выражении и замедление темпов прироста в денежном. В этот период розничный фармрынок в целом подвергся влиянию сегмента ЛС, который в апреле и мае 2008 г. поддержал тенденцию марта, когда впервые с июля 2007 г. вновь была зафиксирована убыль объемов продаж этой категории товаров в натуральном выражении. Совершенно очевидно, что дальнейшее развитие рынка аптечных продаж ЛС зависит преимущественно от увеличения объемов продаж более дорогостоящих препаратов. Действительно, средневзвешенная стоимость 1 упаковки ЛС постепенно растет. Однако все сильнее ощущается влияние на этот процесс инфляции, которая уже к маю 2008 г. более чем на половину обеспечила прирост аптечных продаж ЛС в денежном выражении. Положительным моментом является постепенное увеличение влияния отечественных препаратов в рамках высокостоимостного сегмента, и хочется надеяться, что эта тенденция будет сохраняться, набирая обороты. Многое в данной ситуации зависит от производителей, а мы, в свою очередь, будем внимательно за ними следить. n

Юлия Лысак, Екатерина Кармалита

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим