|

Нет смысла тратить время на два самых раскрученных мифа — качество ЛС и фальсификаты. Во-первых, правительственная комиссия, которая работала в прошлом году, ответила на эти вопросы, а именно на основании конкретных фактов пришла к выводам, что в Украине есть система контроля качества ЛС, а количество доказанного фальсификата составляет немногим более 0,01%. Во-вторых, если есть доказанная информация о наличии некачественных препаратов, то при существующей системе контроля качества ЛС и законодательства возникает вопрос, почему они (некачественные препараты) на рынке Украины.

Почему-то никому из высокопоставленных должностных лиц властных и научных структур не приходит в голову рассказывать, что в Украине находится, например, 30% фальшивых денег, потому что они хорошо знают, что за это нужно будет отвечать, а в случае распространения мифов о качестве ЛС и фальсификатах все сходит с рук. Причина в том, что создание этих мифов является самым прибыльным бизнесом в Украине с последствиями для населения, значительно худшими, чем наркомания. Ответ на вопрос, почему в США фальсификата (по разным оценкам его объем составляет до 10% и более) намного больше, чем в Украине, заключается именно в отсутствии системы компенсации расходов населения на ЛС и упорядоченных в соответствии с этой системой потоков препаратов. И пока в Украине нет отлаженных потоков ЛС конкретных фирм, в условиях жесткой конкуренции, непонятным остается, какие ЛС и какого производителя выгодно подделывать. Нужно заметить, что качество поддельных ЛС (фальсификата), как правило, очень высоко, и эта проблема лежит больше в плоскости защиты интеллектуальной собственности и не имеет отношения к проблеме контроля качества ЛС.

Наибольшую тревогу вызывает другое утверждение вышеупомянутой правительственной комиссии, а именно: «по убеждению Комиссии, особенно проблемным в Украине является осуществление контроля потребления ЛС гражданами, поскольку деятельность фармацевтики сегодня направлена преимущественно на получение прибыли. При этом основное задание, которое должно выполняться государством в системе здравоохранения, — снижение смертности и заболеваемости граждан при потреблении ЛС — практически оставлено вне поля зрения (не контролируется, какие именно препараты потребляют граждане, какой эффект от лечения, существует ли позитивное влияние на состояние здоровья и т.д.)».

Не было замечаний относительно качества ЛС, которые представлены на рынке Украины, и со стороны международных экспертов. В частности, в совместном отчете экспертов Министерства здравоохранения Украины, Мирового банка, Европейской комиссии и Шведского агентства по международному развитию «Основные пути последующего развития системы здравоохранения в Украине» в 2005 г. были определены такие проблемы в сфере обращения ЛС:

отсутствие рациональной фармацевтической политики на макро- и микроуровнях;

нерациональное использование ЛС и существующего ассортимента изделий медицинского назначения;

полипрагмазия (лишнее назначение ЛС), нарушение этапности рациональной фармакотерапии;

ограниченное влияние врача на назначение ЛС. Реальное влияние на врачебные назначения имеют фармацевтические компании, которые ведут агрессивную маркетинговую политику;

обеспечение качества медицинской помощи не занимает центральное место в политике здравоохранения. В Украине отсутствует целостная стратегия управления качеством медицинской помощи.

Очевидно, что проблемы, на которые пытаются обратить внимание эксперты, различные комиссии и исполнители пилотных проектов, выполняемых в пределах международных программ, решать нужно было уже вчера исходя из имеющихся ресурсов. Однако по причине раскрутки мифов, которые дают огромные прибыли, актуальные проблемы здравоохранения не попадают в приоритетные, а вернее сказать, их декларируют, но не решают.

Следующий миф: в Украине зарегистрировано огромное количество ЛС, и в этом море тонут врачи и пациенты. Действительно, Государственный фармакологический центр МЗ Украины регулярно публикует информацию о регистрации ЛС в стране. Но эта информация касается исключительно системы регистрации и не имеет прямого отношения к рынку препаратов.

С одной стороны, фармацевтический рынок очень динамичный, а с другой — Украина является молодым государством, которое еще мало знают в мире. На самом деле 74% иностранных фармацевтических компаний регистрируют один-два препарата и изучают наш рынок. И таких фирм около 1,3 тыс. Так, в Государственном реестре Украины представлены ЛС почти 2,5 тыс. фармацевтических производителей, из которых 600 компаний являются поставщиками сырья (субстанций), в том числе 460 зарегистрировали по одному препарату. Как правило, они регистрируют препарат, который занимает в рейтинге продаж первые места, например диклофенак. Таким образом, рождается миф, что на рынке Украины есть более 150 диклофенаков. Действительно, по состоянию на 23 июля текущего года в Украине активна регистрация для 180 препаратов диклофенака (с учетом лекарственной формы, номера в упаковке и производителя). Тем не менее большинство из этих препаратов никогда не поступали в продажу. По данным системы исследования рынка «Фармстандарт» компании «МОРИОН», в I полугодии 2008 г. на розничном фармрынке Украины в продаже было зафиксировано только 57% из них.

По состоянию на текущий момент в Украине активна регистрация для более чем 20 тыс. препаратов (с учетом лекарственной формы, номера в упаковке и производителя) 1,3 тыс. компаний-производителей, которые числятся в Государственном реестре ЛС. Реально в аптеках в I полугодии 2008 г. продавалось около 10 тыс. препаратов 850 производителей. Отметим также, что из 10 тыс. наименований препаратов, которые в I полугодии 2008 г. продавались аптеками на территории Украины, 70% общего объема продаж обеспечивает 10% из них, то есть 1,0 тыс. препаратов.

Основными же поставщиками ЛС сегодня является около 600 фирм (2500 – 1300 – 600 = 600), из которых около 20% — те, кто за время пребывания на рынке Украины изменили названия в результате слияния или наоборот, или обмена места производства и фасовки в пределах одной фирмы, то есть один и тот же препарат имеет разные регистрационные номера из-за разных названий производственного участка. А поскольку эти препараты находятся в аптечной сети, то при изменении названия фирмы или производственного участка в реестре числятся они все.

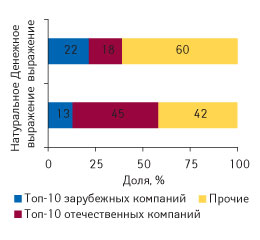

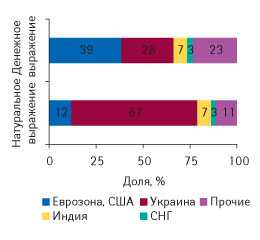

Операторами, которые могут влиять на рынок Украины, являются около сотни компаний. Причем первые 10 лидеров зарубежных и 10 отечественных компаний обеспечивают 58% объема продаж препаратов в натуральном выражении (рис. 1). Сюда не входят индийские фармацевтические компании, которые занимают 7% рынка ЛС Украины по этому показателю (рис. 2). Таким образом, остальные 35% рынка ЛС делят сотни фармацевтических компаний, в том числе 130 отечественных.

|

|

Каким образом складываются сверхприбыли этих мифов и почему не решаются главные проблемы здравоохранения — повышение качества медицинской помощи ! Украина является единственной страной на территории Европы и бывшего СССР, которая не имеет ни формуляра, ни стандартов лечения, а значит и мониторинга, как и чем лечат наших пациентов, о чем и указывали вышеприведенные эксперты и правительственная комиссия. Эти стандарты подменивают разнообразные рабочие группы научной элиты и госслужащих, которые методом консенсуса решают, какие препараты закупать за бюджетные средства. Оценка эффективности такой системы не является целью этой статьи. Что касается ЛС, которые покупают больные за собственные средства, а это 10 млрд грн. в год, то это звено вообще не отслеживается на государственном уровне.

Такую ситуацию оправдывает очередной миф о том, что рамки рациональной фармакотерапии в Украине определены степенью государственной компенсации затрат больного на препараты (наличием имбурсации). Если таковой нет, то государство не должно мешать полипрагмазии.

Как результат, под воздействием неограниченной рекламы и современных рыночных технологий продвижения, при полном отсутствии контроля за применением ЛС, в Украине имеет место полипрагмазия, то есть назначение лишнего количества препаратов. Противостоять этому может внедрение формулярной системы и контроль ее работы.

Такая работа по приказу министра Василия Князевича развернута в Государственном фармакологическом центре и должна быть закончена к концу этого года. Однако предварительный анализ последствий ее внедрения говорит о том, что ее может и не быть. Достаточно вспомнить, чем закончилась для министра Николая Полищука попытка приказом № 360 чуть-чуть упорядочить отпуск ЛС из аптек.

Пилотные проекты, которые осуществляются в двух областях Украины, для которых разработаны региональные формуляры, свидетельствуют, что и там почти половина препаратов назначаются с нарушением формуляра. Что происходит в остальных областях, трудно представить. Тем не менее на примере этих двух областей можно сравнить, какие ЛС назначают пациентам, а какие были им необходимы. При самом оптимистичном сценарии можно допустить, что только в этих областях так выписывают ЛС (по данным мониторингов — почти 50% с отклонениями от формуляра), а в остальных областях, где не с чем сравнивать назначения, — потребляется лишних препаратов всего 25% общего количества. А это значит, что больные переплачивают из собственного кармана за такие препараты, которые только вредят их здоровью, минимум 2,5 млрд грн. в год.

Таким образом, можно утверждать, что «аптечная корзина» украинского пациента перегружена лишней продукцией, которая, скорее всего, только вредит ему. Это то, что эксперты называют полипрагмазией. Вторая составляющая этой проблемы в том, что в пределах ЛС, необходимых для рациональной фармакотерапии, есть большой выбор среди поставщиков, которые предлагают разные цены, отличающиеся в разы. В результате применения препаратов с меньшей стоимостью можно еще больше снизить затраты пациентов на лечение, минимум еще на 25%. Это означает, что пациент не только в два раза переплачивает за лекарства, но и наверняка они не идут ему на пользу.

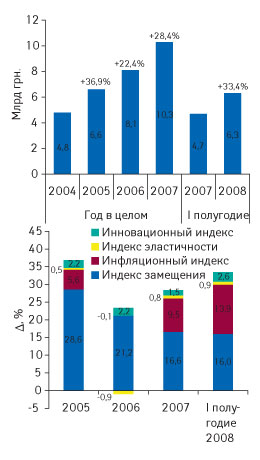

Исходя из анализа ежегодного роста рынка аптечных продаж можно сделать вывод, что основным движущим фактором этого процесса являются раскрученные мифы, благодаря которым удалось убедить пациента покупать более дорогостоящие препараты (смотри индекс замещения, рис. 3). Представленные данные свидетельствуют о том, что основным фактором увеличения рынка аптечных продаж в денежном выражении уже который год подряд является не инфляция, а постепенное вымывание дешевых препаратов из продажи.

|

Это привело к тому, что у отечественного производителя, который предлагает адекватную продукцию по качеству, но по значительно меньшей стоимости, начались проблемы. Ввиду полного отсутствия государственной политики, регулирующей вопросы рациональной фармакотерапии, сложилась ситуация, когда аптечным сетям не выгодно продавать дешевые препараты. Здесь на помощь приходит еще один миф — отсутствие доказательств биоэквивалентности и то, что в Украине плохая регистрация ЛС. Не буду останавливаться на вопросах биоэквивалентности — это вопросы узкой специализации, которыми рассуждающие на эту тему часто не владеют. То же касается и преквалификации. Достаточно вспомнить, как год назад в средствах массовой информации требовали — «даешь преквалификацию ВОЗ и зачем нам украинская регистрация». В этом году, на примере вакцинации, те же ораторы говорят диаметрально противоположные вещи, суть которых очень проста: «караул, в Украине борются с заболеваемостью, а значит, упадут продажи ненужных лекарств».

Нужно обратить внимание на специфику фармацевтической продукции, регламентация выпуска и потребления которой принципиально отличается от других товаров.

Например, если человек покупает одежду, его право покупать ее за 100 или 1000 грн., но при этом он имеет возможность ее примерять и оценить, насколько она отвечает его вкусу. Если одежда удовлетворяет его требованиям, он платит соответствующие средства, если такие у него есть. Какие-либо последствия такой покупки государство не компенсирует из бюджетных средств.

Этот принцип вообще не применим в отношении ЛС. Пациент не может оценить лечебные свойства препарата до того, как приобретет его и начнет употреблять. Специфика ЛС как товара заключается в том, что непосредственный потребитель не имеет возможности его выбирать. Любые препараты пациенту навязывают прямым или скрытым способом участники лечебного процесса: от фармацевтической компании, аптечного работника, врача до журналиста через заказанные акции в СМИ. Последствия такого употребления фармацевтической продукции ложатся прямым грузом на бюджет государства в виде содержания инвалидов, увеличения расходов на лечение хронически больных, количество которых растет от такой терапии, потери работоспособной части населения и т.д.

Таким образом, доступность рациональной фармакотерапии для пациента имеет две составляющие: рациональное назначение, для чего разрабатывается формулярная система, и адекватная взаимозаменяемость препаратов разных поставщиков.

Рядом приказов МЗ в пределах компетенции Фармакологического центра развернута работа по созданию и проведению исследований биоэквивалентности (взаимозаменяемости) и созданию формулярной системы, включая послерегистрационный надзор за применением ЛС (наряду с фармаконадзором). Причем по причине различных толкований того, что такое биоэквивалентность в разных странах, ВОЗ рекомендовала отказаться от этого термина и предлагает говорить о взаимозаменяемости препаратов в терапевтическом смысле, доказываемой 4 стандартами, которые легализованы и используются в Украине. Один из них — биоэквивалентность в европейском понимании, то есть изменение концентрации препарата в крови в сравнении с выбранным стандартом. Как показывает практика, работа по рациональной фармакотерапии только началась, а проблем в Фармакологическом центре уже много. Основная же проблема заключается в том, что снижение стоимости назначения автоматически приводит к потерям маржи аптечных учреждений и перераспределению финансов фармацевтического рынка, примерно на 1 млрд дол. США в год. Значительные средства должны перейти от фирм, которые обеспечивают нам полипрагмазию с помощью государственных и научных высокопоставленных лиц, к другим компаниям, которые предлагают доступные препараты с адекватным качеством. И это в первую очередь будет отечественный производитель, которого в последнее время просто вытесняют с рынка, а не индийские компании, как это нам навязывает очередной миф.

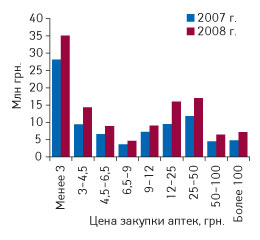

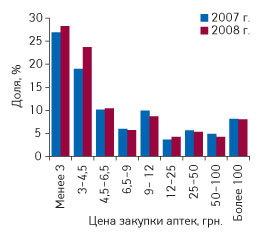

Отдельной проблемой является работа аптечной сети, которая в соответствии с законодательством Украины относится к учреждениям здравоохранения. При создании системы рациональной фармакотерапии она будет решающим звеном в вопросе обеспечения пациентов необходимыми препаратами. Анализ данных системы исследования рынка «Фармстандарт» компании «МОРИОН» свидетельствует, что 50% маржи аптечные учреждения получают от продажи препаратов стоимостью от 12 до 50 грн. в закупке, которые составляют 18% общего объема продаж ЛС в натуральном выражении (рис. 4).

|

С точки зрения внедрения рациональной и доступной фармакотерапии Минздрав вынужден осуществлять поиск вариантов исправления такой ситуации. Именно с этой целью опубликован проект постановления Кабинета Министров Украины относительно установления дифференцированной торговой наценки на ЛС. Сегодня эти предложения представлены для обсуждения и поиска выхода из сложившейся ситуации.

В табл. 1 приведены несколько вариантов применения дифференцированной торговой наценки на ЛС для прогноза экономических последствий регулирования торговых наценок и поиска компромисса между увеличением доступности ЛС и приемлемой маржей аптечных учреждений.

|

Таблица 1 |

Варианты применения дифференцированной торговой наценки на ЛС |

|

Вариант № |

Суть |

|

1 |

Фактические результаты I кв. 2008 г. (базовый) |

|

2 |

Применение деференцированных наценок, которые предлагает проект постановления: наценка на ЛС до 5 грн. за упаковку — 25%, от 5 до 25 грн. — 21%, а более 25 грн. — 15%. |

|

3 |

Наценка на ЛС до 12 грн./уп. — 35%, а более 12 грн./уп. — 15%. |

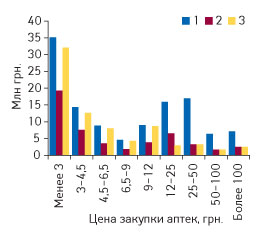

Необходимо также акцентировать внимание на том, что в действительности проект постановления, регламентирующего установление дифференцированной торговой наценки на ЛС, касается только препаратов, которые включены в Перечень отечественных и зарубежных ЛС, цены на которые подлежат государственному регулированию (далее — Перечень). По итогам I полугодия 2008 г. эти препараты обеспечили всего 9,5% общего объема аптечных продаж ЛС в денежном и 24% в натуральном выражении. Преимущественно они сконцентрированы в сегменте дешевых ЛС, на что указывает преобладание их доли в натуральном выражении над таковой в денежном. Структура маржи аптек от продажи таких ЛС значительно отличается от общерыночной (рис. 5). В целом же в разрезе различных ценовых категорий препаратов доля маржи аптек от продажи препаратов, включенных в перечень, колеблется от 28 до 4% общего объема маржи (рис. 6).

|

|

На рис. 7 представлены изменения объема маржи аптечных учреждений от продажи ЛС, цены на которые подлежат государственному регулированию, в зависимости от вариантов применения дифференцированной торговой наценки на разные ценовые категории препаратов.

|

При этом следует учитывать, что согласно проекту постановления, регламентирующего введение дифференцированной торговой наценки, предельная наценка должна устанавливаться на оптовую цену производителя (таможенную стоимость) с учетом скидок. В то же время сумма оптовых надбавок (наценок) на ЛС, отмеченные в Перечне, всех организаций оптовой торговли, которые принимают участие в их реализации, не должна превышать 10% фактической отпускной цены производителя (контрактной цены). А потому совершенно очевидно, что аптечная наценка на ЛС будет при применении дифференцированных наценок на 10% меньше той, которую предлагает проект постановления.

Сегодня аптечная наценка на препараты, цена на которые подлежит государственному регулированию, в разрезе различных ценовых сегментов составляет от 14 до 28% цены закупки. При условии различных вариантов применения дифференцированной торговой наценки на ЛС с учетом того, что 10% оставалось бы у оптовых поставщиков, их маржа от продажи более дорогостоящих препаратов в рамках Перечня значительно снизилась бы (см. рис. 7). Причем общий объем маржи аптек от продажи ЛС, включенных в Перечень, уменьшился бы на 35–60% (при 3-м и 2-м вариантах соответственно). А в целом доход (маржа) аптеки от реализации всех ЛС за счет этого уменьшилась бы на 3–5% (табл. 2).

|

Таблица 2 |

Изменение маржи аптек при различных вариантах применения дифференцированной торговой наценки на ЛС |

|

Вариант № |

1 |

2 |

3 |

|

Потеря маржи аптек от реализации ЛС, цены на которые подлежат государственному регулированию |

0% |

58% |

36% |

|

Потеря маржи аптек от реализации всех ЛС |

0% |

5% |

3% |

Данные свидетельствуют о том, что реализация системы розничного ценообразования, которая бы обеспечивала маржу аптеки независимо от стоимости препарата (по фактическим затратам аптек), невозможна. Этим нужно было заниматься раньше, когда аптечные сети только формировались и на них можно было влиять, сегодня они будут устанавливать правила игры — достаточно напомнить последствия для министра его приказа № 360 в 2005 г.

Компромиссное решение может наступить только в случае постепенного увеличения объема реализации более дешевой продукции. Но это может случиться лишь при двух условиях: введении государственной регистрации цен производителей с ранжированием от самой низкой к самой высокой с публикацией этих данных и контроля за наличием в аптеке препаратов с низкой ценой наряду с другими ЛС, которые пожелает иметь в своем ассортименте аптека. Естественно, эти условия должны жестко контролироваться.

Разумеется, это теоретические предположения, поскольку практических шагов в этом направлении не просматривается. Об этом свидетельствует проект постановления Кабинета Министров, который размещен на сайте Госслужбы, относительно государственной регистрации цен. Этот проект предусматривает очень сложную и непонятную процедуру с предоставлением регистрационного удостоверения на оптовую цену. Это говорит о том, что авторы проекта совсем не понимают, зачем нужна регистрация цен.

Например, в Германии все происходит значительно проще. А именно — во время регистрации ЛС фирма декларирует оптовую цену, и это декларирование осуществляется постоянно с периодичностью, которая зависит от изменения оптовой цены фирмы. Орган, который фиксирует эти цены, осуществляет их ранжирование на 5 ценовых групп в пределах одинаковых препаратов. Базовой считается цена наименьшая. Принципиальным также является определение официального источника информации (сайта), где будут приведены эти данные. Такие данные используются для компенсации расходов больного из больничной кассы. То есть пациенту компенсируют лишь базовую цену. Например, если за базу будет взята цена Корвалдина — 3 грн., а пациент желает использовать Валокардин за 12 грн., он получит лишь 3 грн. компенсации. Эта система может быть использована в будущем и для определения торговой наценки по известной формуле: «Наценка = цена препарата с минимальной ценой — максимальную наценку/цену препарата». Однако сегодня для Украины — это лишь горизонт, к которому трудно дойти при условии сохранения ситуации, которая сложилась на фармацевтическом рынке.

Тревогу вызывает то, что, не решив вопрос цивилизованного ценообразования на ЛС, Украина останется и в дальнейшем единственной на территории Европы страной без формулярной системы и стандартов лечения, а разговоры о страховой медицине будут политическими лозунгами, в которые уже никто не верит. Основанием для такого пессимизма является то, что аптечные сети на фармацевтическом рынке Украины вынуждены развиваться сами по себе без координации с другими учреждениями здравоохранения, так как сложившуюся практику врачебных назначений никак нельзя отнести к факторам стимулирования развития цивилизованного фармрынка. По сути аптеки в Украине, будучи учреждениями здравоохранения по законодательству, превращаются в магазины по торговле лекарствами, где профессионализм измеряется строительными нормами и получением прибыли. Если до сих пор камнем преткновения являются правила хранения ЛС в условиях аптек и правила их отпуска, то как можно говорить о решении более серьезных проблем. И по поводу сложившейся ситуации уже можно сказать: «Это старая история». n

Виктор Чумак,

директор ГП «Государственный фармакологический центр» МЗ Украины

|

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим