Телебачення

Реклама на ТБ у перший рік повномасштабної війни зазнала значного «падіння» і поки що відновилася лише частково. Справжнім «локомотивом» цього процесу виступила Фарма. Наразі в інших сегментах усе більше рекламодавців повертаються в ефіри, зокрема з категорії FMCG, тож частка фармкатегорії дещо зменшилася, однак усе ще залишається дуже високою.

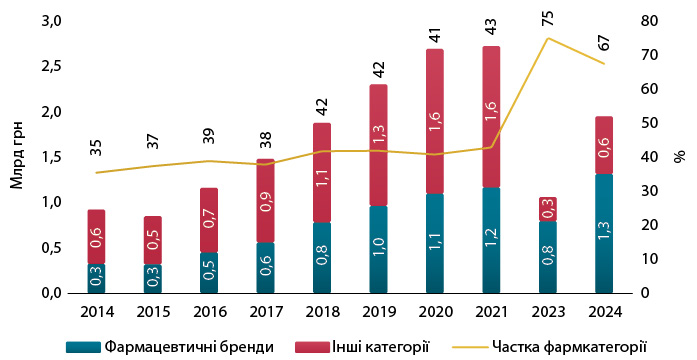

За оцінками сейлз-хаусу «Ocean Media Plus», обсяги інвестицій фармкатегорії в рекламу на ТБ за підсумками І кв. 2024 р. сягають 1,3 млрд грн* (реальні витрати без урахування податків), що становить 67% усього ринку телевізійної реклами (рис. 1).

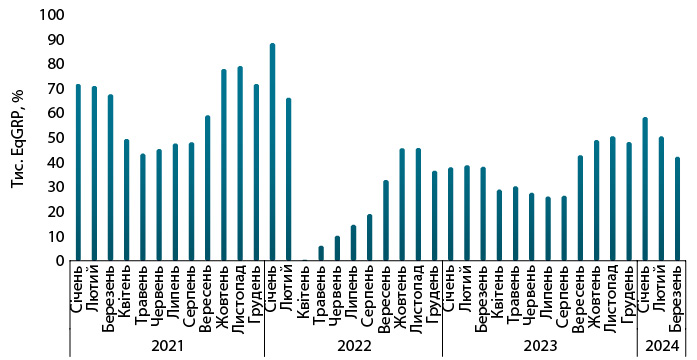

За показником EqGRP** (вибірка — міста 50 тис.+) фармацевтичні бренди в досліджуваний період перевершили результат аналогічного періоду попереднього року і за обсягами відповідають І кв. 2022 р. (рис. 2). Проте слід враховувати, що це результат фактично за 2 міс, адже в березні реклама на ТБ не виходила.

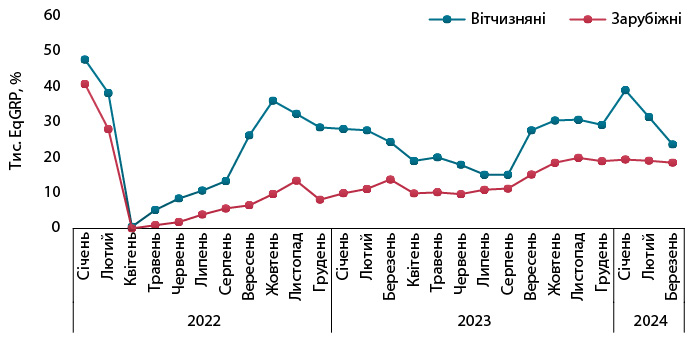

Наприкінці 2023 р. активність іноземних маркетуючих організацій на ТБ помітно зросла, і цей тренд продовжується у 2024 р. (рис. 3).

Лідерами за показником EqGRP за підсумками І кв. 2024 р. серед фармацевтичних брендів є Зест, Долгіт і Пектолван (табл. 1). Топ-лист рекламодавців очолюють компанії «Фармак», «Дельта Медікел» і «Дарниця» (табл. 2).

| № з/п |

Бренд | EqGRP, % |

| 1 | ЗЕСТ | 4323 |

| 2 | ДОЛГІТ | 3292 |

| 3 | ПЕКТОЛВАН | 3201 |

| 4 | БРІОМОСС | 2678 |

| 5 | ЛАКТОФІЛЬТРУМ | 2576 |

| 6 | АЦЦ | 2481 |

| 7 | БРОНХАЛИК | 2396 |

| 8 | ЛАКТІАЛЄ | 2368 |

| 9 | АФФИДА | 2311 |

| 10 | ЛІНЕКС | 2194 |

| № з/п |

Маркетуюча організація | EqGRP, % | Кількість брендів, що рекламувалися на телебаченні |

| 1 | Фармак (Україна) | 23 112 | 14 |

| 2 | Дельта Медікел (Україна) | 19 675 | 11 |

| 3 | Дарниця (Україна) | 9536 | 6 |

| 4 | Корпорація «Артеріум» (Україна) | 7772 | 6 |

| 5 | Sanofi (Франція) | 7170 | 6 |

| 6 | Teva (Ізраїль) | 6929 | 5 |

| 7 | Naturwaren (Німеччина) | 6186 | 5 |

| 8 | ПРО-фарма (Україна) | 5763 | 8 |

| 9 | Bayer Consumer Health (Швейцарія) | 5603 | 7 |

| 10 | Київський вітамінний завод (Україна) | 5578 | 5 |

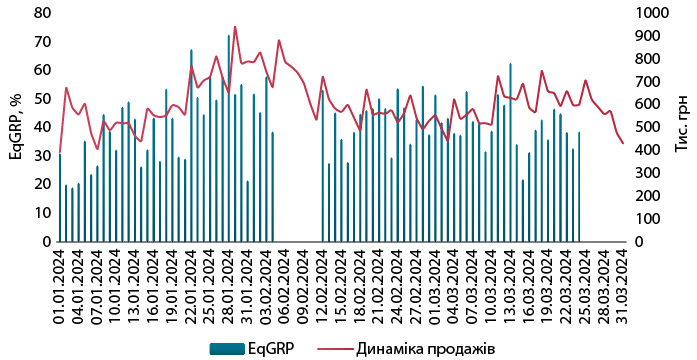

Дані поденної динаміки дають змогу слідкувати за тим, як рекламні кампанії впливають на продаж, що, своєю чергою, дозволяє компаніям оперативно реагувати на зміни. Приклад кейсу бренду «Х» (муколітичний засіб) демонструє, як рекламна кампанія на ТБ корелювала із динамікою продажу (рис. 4). Моніторинг даних у поденній динаміці забезпечує можливість оперативно реагувати на зміни.

Інтернет

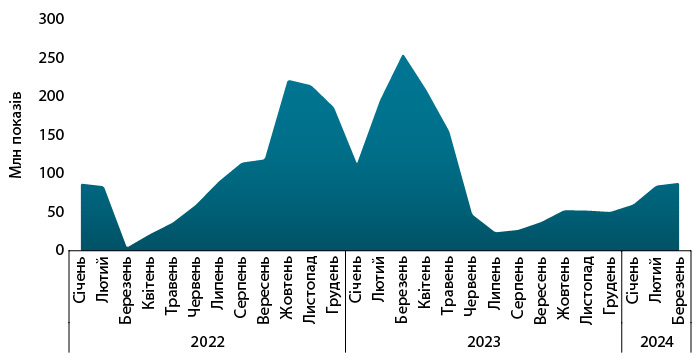

Активність фармкомпаній у сегменті інтернет-реклами в досліджуваний період підвищилася порівняно з IV кв. 2023 р., проте залишається невисокою порівняно з І кв. 2023 р. (рис. 5). За кількістю показів переважає відеореклама.

Серед фармбрендів лідерами за кількістю показів в інтернеті в досліджуваний період є Зест, Детралекс і Отривін (табл. 3). Основними рекламодавцями виступають компанії «Фармак», «Sanofi» та «Дельта Медікел» (табл. 4).

| № з/п |

Бренд | Кількість показів, млн |

| 1 | ЗЕСТ | 8,8 |

| 2 | ДЕТРАЛЕКС | 7,2 |

| 3 | ОТРИВІН | 5,2 |

| 4 | ТЕРАФЛЮ | 5,1 |

| 5 | МАГНЕ-B6 | 5,0 |

| 6 | НО-ШПА | 4,9 |

| 7 | КРЕОН | 4,6 |

| 8 | УРОХОЛУМ | 4,5 |

| 9 | ПІКОСЕН | 4,4 |

| 10 | АНТРАЛЬ | 4,4 |

| № з/п |

Маркетуюча організація | Кількість показів, млн |

| 1 | Фармак (Україна) | 20,2 |

| 2 | Sanofi (Франція) | 19,5 |

| 3 | Дельта Медікел (Україна) | 17,1 |

| 4 | Житомирська ФФ (Україна) | 16,8 |

| 5 | Халеон Україна (Україна) | 16,5 |

| 6 | Abbott Products (Німеччина) | 14,2 |

| 7 | Teva (Ізраїль) | 12,3 |

| 8 | Reckitt Benckiser (Великобританія) | 9,1 |

| 9 | Servier (Франція) | 7,2 |

| 10 | Alpen Pharma (Швейцарія) | 7,1 |

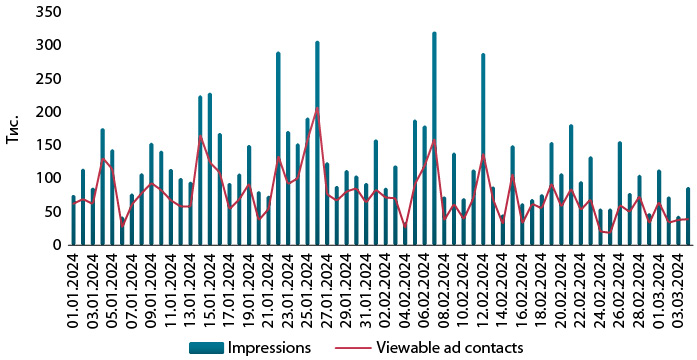

У сегменті інтернет-реклами теж є можливість моніторувати поденну динаміку показників. Доступний для відстеження ряд показників, зокрема загальна кількість разів, коли вказана реклама відображається або транслюється аудиторії за певний період (Impressions), та загальна кількість контактів у видимій зоні екрана (Viewable ad contacts). Кейс бренду «Y» (вітаміни) демонструє, як змінювалися ці показники у 2024 р. (рис. 6).

Новий перелік лікарських засобів, заборонених до рекламування

У ІІ півріччі 2023 р. значний резонанс викликали зміни до Переліку заборонених до реклами лікарських засобів, що відпускаються без рецепта. Новий перелік налічував 513 торговельних назв лікарських засобів (без урахування дози та кількості в упаковці), тоді як попередній перелік містив 229. Документ набув чинності у вересні 2023 р., однак вже в листопаді його дія була призупинена до 1 березня 2024 р.

У лютому 2024 р. Міністерство охорони здоров’я України оновило критерії, що застосовуються при визначенні лікарських засобів, рекламування яких заборонено, а в середині березня затвердило новий Перелік лікарських засобів, заборонених до рекламування, що відпускаються без рецепта, який діє зараз. Він містить 407 торговельних назв препаратів.

Тенденції у сфері реклами

Під час воєнного стану в Україні змінювалося наповнення телевізійного ефіру та ставлення до реклами.

Восени 2023 р. фахівці «Kantar Україна» провели дослідження, присвячене вивченню української телевізійної реклами та сприйняття її аудиторією. У його межах опитано 6 тис. респондентів та проаналізовано рекламні ролики більш ніж 50 брендів з різних категорій, які відобразили структуру ефіру 2023 р. Результати свідчать про зростання середніх оцінок ефективності реклами порівняно з довоєнним періодом. За ключовими метриками тестування (серед яких задоволення, залученість, новизна, релевантність та ін.) реклами на ТБ глядачі оцінюють сучасну рекламу краще. Окрім того, рекламний кластер, попри наповнення ефіру, зараз сприймається глядачами як менш насичений, ніж до війни.

Результати дослідження також свідчать про те, що українське суспільство відкрите до реклами. Багатьом респондентам подобається дивитися рекламні ролики. Поряд із цим підвищилася й якість контенту: рекламодавці більш зважено підходять до інвестицій, обирають рекламу, яка резонує українському суспільству. Усі протестовані рекламні ролики набрали щонайменше середній рівень помітності. За даними «Kantar Україна», найсильніші з погляду брендингу ролики представляють продукт з перших секунд, комбінують візуальну та звукову презентацію бренду, а головне — розповідають історію, у якій бренд є головним героєм.

Релевантність, у тому числі ситуація та обставини, є ключовим моментом в успіху реклами. При цьому вирішальну роль відіграють емоції, навіть для раціональної реклами та таких категорій, як Фарма, щирі позитивні емоції дуже важливі. Малоемоційні історії, прямі рекомендації або підхід «проблема / розв’язання» без емоційної складової не працюють.

Тенденції в цифровому маркетингу

Що стосується онлайн-реклами, цифрова епоха не тільки переформатувала засоби, якими споживається контент, але й способи, якими бренди комунікують зі своєю аудиторією. Останніми роками співпраця з інфлюенсерами та лідерами думок набуває великої популярності. Також цифрова епоха вимагає значного збільшення обсягів створюваного контенту, оскільки споживання цифрового контенту збільшується. У сфері відеомаркетингу триває відхід від довгих форматів до коротших, більш динамічних відеороликів. Хоча довгі відео дозволяють донести більше інформації, короткі відеоролики мають свої переваги. Цей формат потребує менше ресурсів для створення та краще відповідає швидкій динаміці уваги онлайн-аудиторії. Короткі відеоролики можуть легше сприйматися в сучасному світі, перенасиченому інформацією.

Штучний інтелект, який продовжує розвиватися активними темпами, впливає і на світ реклами. Ймовірно, його використання, зокрема в маркетингу, буде інтенсифікуватися, а ефективність застосування цього інструменту зростатиме завдяки прогресу в сегменті машинного навчання. У рекламній сфері штучного інтелекту може використовуватися для вирішення різних маркетингових задач, таких як збір і аналіз даних, створення рекламних креативів, оцінка та сегментація аудиторії, підвищення ефективності реклами тощо.

За даними дослідження компанії «PulsePoint», фармацевтична галузь досягла значних успіхів у реалізації стратегій омніканального маркетингу, спрямованого на аудиторію професіоналів охорони здоров’я. Наступною логічною хвилею розвитку може стати омніканальний маркетинг, спрямований на аудиторію споживачів. Однак на практиці це може бути досить складно. Вирішальне значення матиме розуміння всіх точок взаємодії з окремим користувачем, що може стати проблемою, зважаючи на обмеження конфіденційності. Втім, якщо ставити задачу охопити не конкретного споживача, а окремі сегменти, це може бути реально.

Великим викликом на сьогодні є перенасиченість інформації, контенту та вибору. Як правило, споживачі краще залучаються до медіа та контенту, який їм найбільше резонує. Велике значення відіграють контекст і можливість використовувати прицільну рекламу, а також відстежувати креативи, які найкраще працюють для кожного каналу.

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим