Обсяги світового фармацевтичного ринку повертаються до зростання після спаду у 2023 р., зумовленого завершенням пандемії коронавірусу. Аналітики мають підстави вважати, що у 2025 р. очікується активне пожвавлення, зокрема у сфері злиттів і поглинань (mergers and acquisitions — M&A) та первинних розміщень акцій (Initial Public Offering — IPO). Разом з тим перехід влади США до нової адміністрації президента Дональда Трампа спричиняє певну невизначеність на одному з ключових фармацевтичних ринків, що може зберігатися протягом 1-го півріччя. Які гравці можуть очолити рейтинги світового продажу, які новинки вважаються найбільш очікуваними лончами, на які інновації сподіватися у сфері досліджень і розробок (research and development — R&D) у 2025 р.? Пропонуємо ознайомитися у цій публікації, підготовленій за матеріалами аналітичного звіту «2025 Preview: What does the year ahead hold for pharma?» аналітичної компанії Evaluate.

Обсяги світового фармацевтичного ринку повертаються до зростання після спаду у 2023 р., зумовленого завершенням пандемії коронавірусу. Аналітики мають підстави вважати, що у 2025 р. очікується активне пожвавлення, зокрема у сфері злиттів і поглинань (mergers and acquisitions — M&A) та первинних розміщень акцій (Initial Public Offering — IPO). Разом з тим перехід влади США до нової адміністрації президента Дональда Трампа спричиняє певну невизначеність на одному з ключових фармацевтичних ринків, що може зберігатися протягом 1-го півріччя. Які гравці можуть очолити рейтинги світового продажу, які новинки вважаються найбільш очікуваними лончами, на які інновації сподіватися у сфері досліджень і розробок (research and development — R&D) у 2025 р.? Пропонуємо ознайомитися у цій публікації, підготовленій за матеріалами аналітичного звіту «2025 Preview: What does the year ahead hold for pharma?» аналітичної компанії Evaluate.Лідери ринку

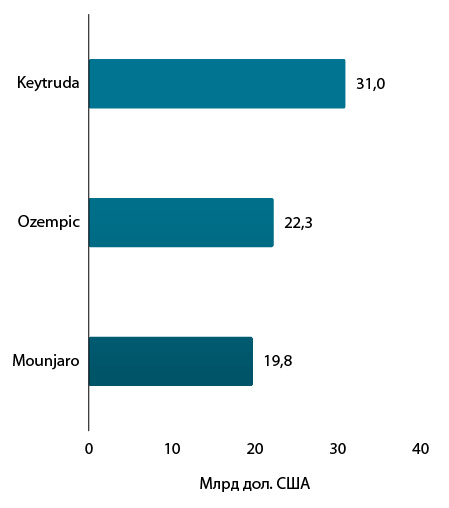

Рейтинг брендів лікарських засобів за обсягами світового продажу за підсумками 2025 р., як очікується, знову очолить Keytruda (пембролізумаб), інгібітор імунних чекпойнтів PD-1, що має показання до застосування щодо багатьох типів пухлин (рис. 1). Очікується, що обсяг продажу бренду може досягнути піку у 2025 р. на позначці 31 млрд дол. США. Оскільки термін дії патентного захисту спливає, регуляторним органам для схвалення може бути запропонована версія лікарського засобу у формі препарату для підшкірного введення з метою подовження життєвого циклу. У топ-3 також увійшли Ozempic (семаглютид) для лікування цукрового діабету II типу та Mounjaro (тирзепатид) для контролю рівня глюкози в плазмі крові у пацієнтів із цукровим діабетом II типу.

За діючою речовиною домінантну позицію на світовому фармринку зберігатимуть агоністи рецепторів глюкагоноподібного пептида-1 (GLP-1). Згідно з прогнозами, семаглютид під торговельними марками Ozempic та Wegovy, а також тирзепатид під торговельними марками Mounjaro та Zepbound сумарно можуть згенерувати понад 70 млрд продажів за підсумками 2025 р. Окреслені 4 бренди також очолюють рейтинг найбільш швидкозростаючих за обсягом продажу.

Також до топ-10 препаратів за прогнозованими обсягами світового продажу увійшли блокбастери, які не полишали аналогічні рейтинги попередніми декількома роками, зокрема Dupixent (дупілумаб), схвалений для 6 показань (зокрема для лікування атопічного дерматиту та бронхіальної астми).

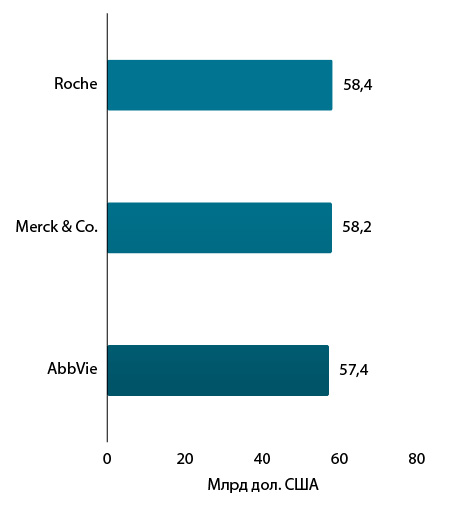

Серед фармацевтичних компаній позицію лідера за обсягом світових продажів, як очікується, збереже Roche (рис. 2). Фармацевтичний гігант має широкий портфель препаратів, зокрема декілька блокбастерів, однак усі вони знаходяться поза межами топ-10 найбільш продаваних брендів. У топ-3 фармкомпаній також увійшли Merck & Co. (за межами США відома як MSD) та AbbVie.

Серед терапевтичних груп драйверами зростання світового фармацевтичного ринку виступатимуть лікарські засоби для терапії метаболічних захворювань, зокрема цукрового діабету II типу, а також солідних пухлин.

Перспективні лончі

Одним із найочікуваніших лончів 2025 р. є кандидат у препарати Vanza Triple (ванзакафтор / тезакафтор / деутивакафтор), що проходить клінічні випробування в якості методу лікування муковісцидозу (табл. 1). Передбачається, що пацієнти зможуть приймати 1 таблетку на добу. Також великі перспективи прогнозують препарату Datroway (датопотамаб дерукстекан). Він отримав схвалення від регуляторного органу США на початку нинішнього року для терапії хворих із неоперабельним або метастатичним HR-позитивним, HER2-негативним новоутворенням молочної залози, які раніше отримували ендокринну терапію та хімієтерапію.

| № з/п |

Продукт | Компанія | Терапевтична сфера застосування | Прогнозовані обсяги продажу на світовому ринку у 2030 р., млрд дол. |

| 1 | Vanza Triple | Vertex | Муковісцидоз | 8,3 |

| 2 | Датопотамаб дерукстекан | Daiichi Sankyo / AstraZeneca | Пухлина молочної залози | 5,9 |

| 3 | Сузетригін | Vertex | Гострий нейропатичний біль | 2,9 |

| 4 | Афікамтен | Merck & Co. | Артеріальна гіпертензія | 2,8 |

| 5 | Бренсокатиб | Insmed | Бронхоектатична хвороба, муковісцидоз | 2,8 |

R&D

Деякі з найцінніших R&D-проєктів пов’язані з поточним успіхом агоністів рецепторів GLP-1. Перші 4 позиції в рейтингу перспективних R&D посідають кандидати в препарати агоністи рецепторів GLP-1 для лікування цукрового діабету II типу та контролю маси тіла у пацієнтів з ожирінням (табл. 2). Великі надії покладають на кандидата в препарати CagriSema (кагрилінтид + семаглутид), що проходить III фазу клінічних випробувань у якості методу зменшення маси тіла у пацієнтів з ожирінням або надмірною масою тіла та пов’язаними з цим хворобами. За оцінками аналітиків, цей кандидат у препарати виглядає найперспективнішим з точки зору показника чистої приведеної вартості (Net present value — NPV). NPV фіскує обсяги коштів, які інвестор очікує отримати від проєкту після того, як грошові притоки окуплять його початкові інвестиційні вкладення, і періодичні грошові відтоки, пов’язані з реалізацією проєкту. Значні очікування щодо майбутніх продажів покладають також на ретатрутид, який є потрійним агоністом глюкозозалежного інсулінотропного поліпептиду GLP-1 і рецепторів глюкагону, орфоргліпрон — агоніст рецепторів GLP-1 для перорального прийому 1 раз на добу та MariTide (маридебарт кафеглутид) — агоніст рецептора GLP-1 і антагоніст глюкозозалежного інсулінотропного поліпептидного рецептора. Усі вони проходять випробування у якості потенційних методів лікування цукрового діабету II типу та ожиріння.

| № з/п |

Продукт | Компанія | Потенційна сфера застосування | NPV, млрд дол. |

| 1 | CagriSema | Novo Nordisk | Цукровий діабет II типу та ожиріння | 87,3 |

| 2 | Ретатрутид | Eli Lilly | Цукровий діабет II типу та ожиріння | 38,6 |

| 3 | Орфоргліпрон | Eli Lilly / Chugai | Цукровий діабет II типу та ожиріння | 37,9 |

| 4 | MariTide | Amgen | Цукровий діабет II типу та ожиріння | 31,4 |

| 5 | IMVT-1402 | Immunovant / Roivant | Аутоімунні захворювання | 5,3 |

Фондові ринки

Індекс S&P Biotech (XBI) на кінець 2024 р. дещо підвищився порівняно з початком року, однак постійне занепокоєння щодо інфляції та процентних ставок, які, ймовірно, залишатимуться високими, робить високоризикові акції менш привабливою сферою для деяких інвесторів. Також слід зауважити, що фондові ринки чутливо реагують на заяви новообраного президента США, зокрема щодо запровадження додаткового мита на імпорт, що викликає занепокоєння на фінансових ринках. Втім, очікується, що у 2025 р. інвестиційні настрої в секторі біотехнологій покращаться.

Активність на ринку IPO продовжує відновлюватися після зниження у 2022 р. Хоча наприкінці 2024 р. деякі операції були призупинені, щоб уникнути потенційної нестабільності у зв’язку з виборами в США, очікується, що у 2025 р. темпи знову прискоряться.

Що стосується венчурних інвестицій, 2025 р. починається з оптимістичними настроями. Компанії з привабливими активами мають змогу претендувати на великі раунди фінансування. Уже декілька років розвивається тенденція до розміщення венчурних інвестицій у невеликої кількості гравців. Гарячими напрямками інвестицій є, зокрема, імунні, запальні, метаболічні захворювання та ін.

Збільшення впливу Китаю

Привертає велику увагу збільшення впливу Китаю у сфері R&D лікарських засобів. За оцінками аналітиків, китайські компанії беруть участь принаймні у 1/5 R&D-програм загалом. А у окремих напрямках, наприклад, CAR-T терапія, їх частка становить понад 50%. Однак слід враховувати, що проєкт закону про біобезпеку США (Biosecure Act) у разі його ухвалення може обмежити ділові відносини американських біофармацевтичних компаній з організаціями зі штаб-квартирою в Китаї. За оцінкою групи фармацевтичної промисловості з інновацій у галузі біотехнологій (Biotechnology Innovation Organization), фармацевтична галузь США демонструє сильну залежність від китайських організацій, що займаються контрактним виробництвом і дослідженнями (Contract Development and Manufacturing Organization — CDMO). Законопроєкт ще не ухвалено, однак він цілком може знайти підтримку адміністрації новообраного президента США.

за матеріалами http://www.evaluate.com

Коментарі