|

«АПТЕЧНАЯ КОРЗИНА»

Суммарный объем розничного фармрынка в июле–августе 2008 г. (в ценах конечного потребителя) составил 2,5 млрд грн. за 320,1 млн упаковок, что больше, чем в аналогичный период 2007 г. почти на 30% в денежном и меньше на 1,9% в натуральном выражении (табл. 1). Причем такая убыль была обусловлена уменьшением объема аптечных продаж в августе 2008 г. на 4,6% по сравнению с аналогичным периодом 2007 г. В этот период темпы прироста объема продаж парафармацевтических товаров — БАД и косметики — находились практически на одном уровне — более 74 и 35% в денежном и натуральном выражении соответственно. Напомним, что в конце предыдущего года и темпы прироста аптечных продаж для косметики уступали таковым для БАД. Причем такая тенденция отмечалась и в текущем году. Однако в исследуемый период ситуация несколько уравнялась.

Таблица 1:

Объем аптечных продаж по категориям товаров в июле–августе 2006–2008 гг. с указанием процента прироста/убыли по сравнению с аналогичным периодом предыдущего года

| Июль–август, год | Млн грн. | Удельный вес категории, % | Δ, % | Млн упаковок | Удельный вес категории, % | Δ, % |

|

ЛС

|

||||||

|

2006

|

1197,5

|

85,2

|

—

|

190,7

|

66,0

|

—

|

|

2007

|

1593,4

|

82,9

|

33,1

|

205,1

|

62,9

|

7,6

|

|

2008

|

1959,7

|

78,5

|

23,0

|

186,5

|

58,3

|

-9,1

|

|

ИМН*

|

||||||

|

2006

|

126,0

|

9,0

|

—

|

87,9

|

30,4

|

—

|

|

2007

|

175,2

|

9,1

|

39,1

|

106,6

|

32,7

|

21,4

|

|

2008

|

268,6

|

10,8

|

53,3

|

113,6

|

35,5

|

6,5

|

|

Косметика

|

||||||

|

2006

|

53,4

|

3,8

|

—

|

6,1

|

2,1

|

—

|

|

2007

|

96,8

|

5,0

|

81,4

|

8,5

|

2,6

|

38,8

|

|

2008

|

170,0

|

6,8

|

75,6

|

11,8

|

3,7

|

38,9

|

|

БАД

|

||||||

|

2006

|

29,1

|

2,1

|

—

|

4,4

|

1,5

|

—

|

|

2007

|

56,4

|

2,9

|

93,9

|

6,0

|

1,9

|

37,3

|

|

2008

|

98,1

|

3,9

|

74,1

|

8,2

|

2,6

|

36,0

|

|

Всего

|

||||||

|

2006

|

1405,9

|

—

|

—

|

289,1

|

—

|

—

|

|

2007

|

1921,8

|

—

|

36,7

|

326,3

|

—

|

12,9

|

|

2008

|

2496,4

|

—

|

29,9

|

320,1

|

—

|

–1,9

|

*В общий объем аптечных продаж ИМН включены объемы реализации товаров, которые прошли процедуру регистрации дезинфицирующих средств.

Быстрее, чем в целом по рынку, происходило также наращивание объема продаж изделий медицинского назначения (ИМН). Среди сопутствующих категорий товаров «аптечной корзины» традиционно этот вид продукции обеспечил наибольший вклад в общий объем реализации. В июле–августе 2008 г. объем аптечных продаж ИМН составил 286,6 млн грн. за 113,6 млн упаковок, что на 53% больше в денежном выражении и на 6% в натуральном, чем в аналогичный период 2007 г.

В целом в июле–августе 2008 г. в общем объеме розничного фармрынка в денежном и натуральном выражении увеличилась доля каждой из сопутствующих категорий товаров . Происходило это за счет уменьшения удельного веса наиболее значимой и востребованной категории товаров на полках аптечных учреждений — лекарственных средств (ЛС). В июле–августе 2008 г. доля таковой уменьшилась до 78,5 и 58,3% в денежном и натуральном выражении. При этом объем розничной реализации ЛС составил 2,0 млрд грн. за 186,5 млн упаковок, увеличившись по сравнению с аналогичным периодом предыдущего года на 23,0% в денежном и сократившись на 9,1% в натуральном выражении.

Таким образом, традиционно сопутствующие категории товаров демонстрируют высокие темпы прироста объема продаж, а наибольшую выручку аптечным учреждениям обеспечивают ЛС.

В июле–августе 2008 г. традиционно большее влияние на розничный фармрынок в денежном выражении оказывали зарубежные фармпроизводители — 75,6%, а в натуральном — отечественные — 54,5% (табл. 2, 3). Для каждой из исследуемых категорий товаров «аптечной корзины» они продемонстрировали увеличение объема аптечных продаж в денежном выражении. В июле–августе 2008 г. объем аптечных продаж ЛС в натуральном выражении уменьшился как для отечественного (-13,0%), так и зарубежного производства (-0,7%). Для ИМН отечественного производства было также отмечено уменьшение объема реализации в натуральном выражении. Вполне очевидно, что здесь сыграла роль сезонность.

Таблица 2:

Объем аптечных продаж в денежном выражении по категориям товаров зарубежного и отечественного производства в июле–августе 2006–2008 гг. с указанием процента прироста/убыли по сравнению с аналогичным периодом предыдущего года

| Июль–август, год |

Товары зарубежного производства

|

Товары отечественного производства

|

||||

| Млн грн. | Удельный вес категории, % | Δ, % | Млн грн. | Удельный вес категории, % | Δ, % | |

|

ЛС

|

||||||

|

2006

|

877,9

|

73,3

|

—

|

319,5

|

26,7

|

—

|

|

2007

|

1178,2

|

73,9

|

34,2

|

415,1

|

26,1

|

29,9

|

|

2008

|

1497,3

|

76,4

|

27,1

|

462,4

|

23,6

|

11,4

|

|

ИМН*

|

||||||

|

2006

|

88,0

|

69,8

|

—

|

38,0

|

30,2

|

—

|

|

2007

|

126,2

|

72,0

|

43,5

|

49,0

|

28,0

|

28,9

|

|

2008

|

205,2

|

76,4

|

62,6

|

63,4

|

23,6

|

29,3

|

|

Косметика

|

||||||

|

2006

|

36,3

|

68,0

|

—

|

17,1

|

32,0

|

—

|

|

2007

|

70,2

|

72,5

|

93,4

|

26,6

|

27,5

|

55,8

|

|

2008

|

123,6

|

72,7

|

76,2

|

46,4

|

27,3

|

74,1

|

|

БАД

|

||||||

|

2006

|

14,9

|

51,4

|

—

|

14,1

|

48,6

|

—

|

|

2007

|

34,6

|

61,4

|

131,8

|

21,8

|

38,6

|

53,8

|

|

2008

|

60,7

|

61,8

|

75,2

|

37,5

|

38,2

|

72,2

|

|

Всего

|

||||||

|

2006

|

1017,1

|

72,3

|

—

|

388,8

|

27,7

|

—

|

|

2007

|

1409,3

|

73,3

|

38,6

|

512,5

|

26,7

|

31,8

|

|

2008

|

1886,8

|

75,6

|

33,9

|

609,6

|

24,4

|

18,9

|

Таблица 3:

Объем аптечных продаж в натуральном выражении по категориям товаров зарубежного и отечественного производства в июле–августе 2006–2008 гг. с указанием процента прироста/убыли по сравнению с аналогичным периодом предыдущего года

| Июль–август, год |

Товары зарубежного производства

|

Товары отечественного производства

|

||||

| Млн упаковок | Удельный вес категории, % | Δ, % | Млн упаковок | Удельный вес категории, % | Δ, % | |

|

ЛС

|

||||||

|

2006

|

57,5

|

30,2

|

—

|

133,2

|

69,8

|

—

|

|

2007

|

65,6

|

32,0

|

14,1

|

139,5

|

68,0

|

4,7

|

|

2008

|

65,2

|

34,9

|

-0,7

|

121,3

|

65,1

|

-13,0

|

|

ИМН*

|

||||||

|

2006

|

49,1

|

55,9

|

—

|

38,8

|

44,1

|

—

|

|

2007

|

62,8

|

58,9

|

28,0

|

43,8

|

41,1

|

12,9

|

|

2008

|

72,6

|

64,0

|

15,6

|

40,9

|

36,0

|

-6,6

|

|

Косметика

|

||||||

|

2006

|

2,7

|

44,4

|

—

|

3,4

|

55,6

|

—

|

|

2007

|

3,9

|

45,8

|

43,1

|

4,6

|

54,2

|

35,3

|

|

2008

|

5,8

|

49,4

|

49,8

|

6,0

|

50,6

|

29,7

|

|

БАД

|

||||||

|

2006

|

1,2

|

26,9

|

—

|

3,2

|

73,1

|

—

|

|

2007

|

1,4

|

23,8

|

21,7

|

4,6

|

76,2

|

43,0

|

|

2008

|

2,1

|

25,6

|

46,2

|

6,1

|

74,4

|

32,7

|

|

Всего

|

||||||

|

2006

|

110,5

|

38,2

|

—

|

178,6

|

61,8

|

—

|

|

2007

|

133,8

|

41,0

|

21,1

|

192,5

|

59,0

|

7,8

|

|

2008

|

145,8

|

45,5

|

8,9

|

174,3

|

54,5

|

-9,4

|

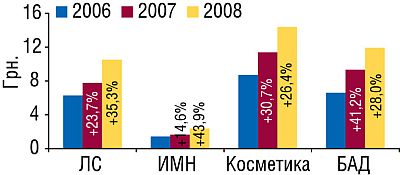

Описанные трансформации фармрынка в июле–августе 2008 г. сопровождались изменением средневзвешенной стоимости 1 упаковки товаров «аптечной корзины». Причем здесь происходящие изменения заслуживают особого внимания. Традиционными лидерами по темпам прироста средневзвешенной стоимости ранее были БАД и косметика. Однако в июле–августе 2008 г. наибольшее увеличение этого показателя отмечают для ИМН — +44% по сравнению с июлем–августом 2007 г. до 2,4 грн. (рис. 1). Значительно повысился этот показатель для ЛС — на 35,3% до 10,5 грн. за упаковку. Для косметики и БАД темпы прироста средневзвешенной стоимости составили более 26%. В абсолютном значении этот показатель составил 14,4 и 11,9 грн. за упаковку соответственно.

|

В целом по рынку повышение средневзвешенной стоимости товаров «аптечной корзины» было обусловлено влиянием продукции зарубежного производства. Однако темпы прироста средневзвешенной стоимости для категории ЛС отечественного и зарубежного производства по сравнению с июлем–августом 2007 г. находились на одном уровне — 28,0% (до 3,8 и 23,0 грн. за упаковку). Для других категорий товаров — ИМН, косметики и БАД зарубежного производства средневзвешенная стоимость была выше, чем в целом по рынку (2,8; 21,2 и 28,8 грн. за упаковку соответственно).

ЛС КАК ОНИ ЕСТЬ!

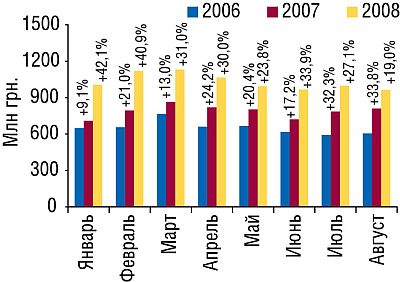

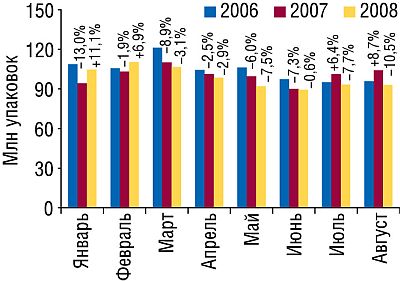

В июле 2008 г. аптечными учреждениями было реализовано ЛС на сумму 997,8 млн грн. за 93,4 млн упаковок, а в августе — 961,9 млн грн. за 91,3 млн упаковок (рис. 2, 3). Что касается темпов прироста объема продаж ЛС в денежном выражении, то для летнего времени года они были вполне приемлемыми — 27,1% в июле и 19,0% в августе 2008 г. В разрезе помесячной динамики видно, что с начала текущего года первые 4 мес объем продаж ЛС в денежном выражении превышал 1,1 млрд грн. В натуральном выражении ситуация складывалась несколько иначе. Только в январе и феврале текущего года рынок ЛС по этому показателю демонстрировал некоторое увеличение, а в последующие месяцы объем рынка ЛС в упаковках убывал. В июле и августе этот показатель уменьшился на 7,7 и 10,5% по сравнению с аналогичными периодами 2007 г. Таким образом, 8 мес подряд — с июля 2007 г. по февраль 2008 г. — объем рынка ЛС в натуральном выражении демонстрировал увеличение.

|

|

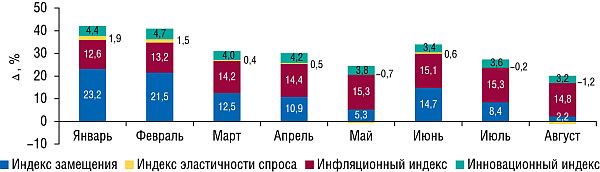

Что касается средневзвешенной стоимости 1 упаковки ЛС, то в текущем году ее увеличение было обусловлено инфляционными процессами (рис. 4). Уже в июле и августе 2008 г., когда инфляция в нашей стране была остановлена, средневзвешенная стоимость 1 упаковки ЛС в абсолютном значении была меньше, чем в предыдущие месяцы. В это же время по сравнению с июлем и августом 2007 г. она увеличилась более чем на треть (на 37,7 и 32,9% соответственно). Причем анализ ежемесячных темпов прироста рынка ЛС свидетельствует, что инфляционная составляющая начиная с марта оказывает наибольший вклад в этот показатель (рис. 5).

|

|

В целом же по итогам первых 8 мес 2008 г. объем рынка ЛС составил 8,2 млрд грн. за 788,4 млн упаковок, что больше, чем в аналогичный период 2007 г., на 30,8% в денежном выражении и меньше на 1,9% в натуральном.

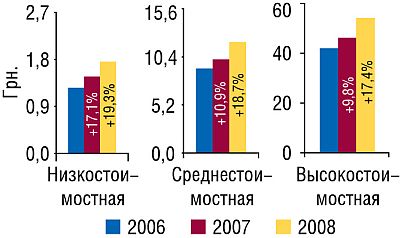

Структура рынка ЛС в разрезе ценовых ниш традиционно развивалась в пользу дорогостоящих препаратов. Так, в июле–августе 2008 г. максимальное увеличение объема продаж ЛС в денежном и натуральном выражении по сравнению с аналогичным периодом 2007 г. традиционно отмечают для препаратов, отнесенных к высокостоимостной нише (стоимость более 26 грн.) на 31,7 и 12,1% соответственно до 1,0 млрд грн. за 18,8 млн упаковок. Таким образом, доля высокостоимостных ЛС составила более 52 и 10% в денежном и натуральном выражении соответственно. Выручка аптечных учреждений от реализации препаратов среднестоимостной ниши в июле–августе 2008 г. составила 754,2 млн грн. за 62,9 млн упаковок. Причем такой объем по сравнению с аналогичным периодом 2007 г. увеличился почти на 20% в денежном выражении и практически не изменился в натуральном. Постепенно уменьшается вклад ЛС низкостоимостной ниши в общий объем аптечных продаж по сравнению с июлем–августом 2007 г. как в денежном, так и натуральном выражении на 0,6 и 16,6% соответственно до 184,0 млн грн. за 104,8 млн упаковок.

Для ЛС этой ценовой ниши отмечают максимальное повышение средневзвешенной стоимости 1 упаковки ЛС — на 19,3% по сравнению с июлем–августом 2007 г. (до 1,8 грн. за упаковку; рис. 6). Чуть меньше составил прирост этого показателя для препаратов среднестоимостной ниши — 18,7% до 12,0 грн. Средневзвешенная стоимость 1 упаковки ЛС высокостоимостной ниши по сравнению с июлем–августом 2007 г. повысилась на 8 грн. (!), или более чем на 17%, и составила 54,2 грн. за упаковку.

|

Таким образом, для препаратов, обеспечивающих более 50% общего объема рынка ЛС, отмечают наиболее активное развитие средневзвешенной стоимости 1 упаковки в абсолютном значении.

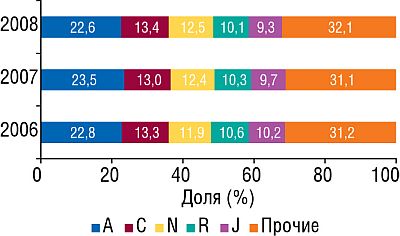

Что касается фармакотерапевтической структуры рынка аптечных продаж, то в июле–августе 2008 г. значительных изменений не зафиксировано. В исследуемый период в разрезе групп АТС-классификации первого уровня наибольшую выручку в денежном выражении аптечным учреждениям традиционно обеспечили препараты группы А «Средства, влияющие на пищеварительную систему и метаболизм» — 443,7 млн грн. (рис. 7). Однако удельный вес этой группы по сравнению с июлем–августом 2007 г. уменьшился почти на 1% до 22,6% в общем объеме продаж ЛС в денежном выражении. Вторая по величине объема аптечных продаж ЛС (262,2 млн грн.) — группа C «Средства, влияющие на сердечно-сосудистую систему», удельный вес которой, напротив, увеличился до 13,4%.

|

В разрезе групп АТС-классификации третьего уровня в июле–августе 2008 г., как и в аналогичный период 2007 г., наибольшую выручку аптечным учреждениям принесли ЛС группы M01A «Нестероидные противовоспалительные и противоревматические средства» — 99,7 млн грн. (табл. 4). Максимальные темпы прироста объема продаж в разрезе топ-10 групп продемонстрировали препараты групп N06B «Психостимуляторы, средства, применяемые при синдроме нарушения внимания и гиперактивности (ADHD), и ноотропные средства» и G04B «Прочие средства, применяемые в урологии, включая спазмолитики» — более 33%. В целом в июле–августе 2008 г. топ-10 групп АТС-классификации третьего уровня аккумулировала более 27% общего объема продаж ЛС в денежном выражении, почти не изменившись по сравнению с аналогичным периодом 2007 г.

Таблица 4:

Топ-10 групп АТС третьего уровня по объему аптечных продаж ЛС в денежном выражении в июле–августе 2006–2008 гг. с указанием процента прироста/убыли по сравнению с июлем-августом предыдущего года

| № п/п | АТС-код |

Наименование АТС-группы

|

Млн грн.

|

||||

| 2006 г. | 2007 г. | Δ, % | 2008 г. | Δ, % | |||

| 1 | M01A | Нестероидные противовоспалительные и противоревматические средства | 57,4 | 82,4 | 43,5 | 99,7 | 21,0 |

| 2 | N02B | Прочие анальгетики и антипиретики | 45,2 | 59,4 | 31,2 | 66,8 | 12,5 |

| 3 | A05B | Препараты, применяемые при заболеваниях печени, липотропные вещества | 27,9 | 42,2 | 51,1 | 54,4 | 28,9 |

| 4 | А16А | Прочие средства, влияющие на пищеварительную систему и метаболические процессы | 30,2 | 41,2 | 36,4 | 52,2 | 26,5 |

| 5 | N06B | Психостимуляторы, средства, применяемые при синдроме нарушения внимания и гиперактивности (ADHD), и ноотропные средства | 27,3 | 37,3 | 36,8 | 51,8 | 38,8 |

| 6 | G04B | Прочие средства, применяемые в урологии, включая спазмолитики | 29,3 | 37,8 | 28,8 | 50,3 | 33,2 |

| 7 | C01E | Прочие кардиологические препараты | 32,0 | 40,2 | 25,7 | 50,3 | 25,2 |

| 8 | N05C | Снотворные и седативные препараты | 26,5 | 37,5 | 41,2 | 40,5 | 8,0 |

| 9 | J01D | Прочие бета-лактимные антибиотики | 26,5 | 33,9 | 28,0 | 38,7 | 14,4 |

| 10 | M02A | Средства, применяемые системно при суставной и мышечной боли | 23,2 | 31,8 | 37,1 | 38,0 | 19,6 |

| Прочие | 871,9 | 1149,2 | 31,9 | 1417,0 | 23,3 | ||

| Всего | 1197,5 | 1593,4 | 33,1 | 1959,7 | 23,0 | ||

1-е место в рейтинге брэндов ЛС по объемам аптечных продаж ЛС в денежном выражении как в июле, так и в августе 2008 г. завоевал АКТОВЕГИН (табл. 5, 6).

Таблица 5:

Топ-лист брэндов ЛС по объему аптечных продаж в денежном выражении в июле 2008 г. с указанием позиции в рейтинге за аналогичный период 2006–2007 гг.

|

Брэнд-нейм

|

№ п/п, год | ||

| 2008 | 2007 | 2006 | |

| АКТОВЕГИН |

1

|

2

|

2

|

| ЭССЕНЦИАЛЕ |

2

|

1

|

1

|

| МИЛДРОНАТ |

3

|

6

|

9

|

| МЕЗИМ |

4

|

4

|

7

|

| ПРЕДУКТАЛ |

5

|

7

|

6

|

| НО-ШПА |

6

|

5

|

4

|

| ЭНАП |

7

|

12

|

11

|

| ЦЕФТРИАКСОН |

8

|

3

|

3

|

| КЕТАНОВ |

9

|

9

|

8

|

| ЛИНЕКС |

10

|

10

|

15

|

| ТРАУМЕЛЬ С |

11

|

21

|

23

|

| ФЕЗАМ |

12

|

25

|

13

|

| НАТРИЯ ХЛОРИД |

13

|

11

|

10

|

| ЛИОТОН |

14

|

20

|

19

|

| ДЕТРАЛЕКС |

15

|

18

|

20

|

| ВИАГРА |

16

|

16

|

12

|

| ЭНТЕРОСГЕЛЬ |

17

|

14

|

31

|

| КАНЕФРОН |

18

|

31

|

56

|

| МОВАЛИС |

19

|

27

|

26

|

| ЦЕРАКСОН |

20

|

77

|

—

|

Таблица 6:

Топ-лист брэндов ЛС по объему аптечных продаж в денежном выражении в августе 2008 г. с указанием позиции в рейтинге за аналогичный период 2006–2007 гг.

|

Брэнд-нейм

|

№ п/п, год | ||

| 2008 | 2007 | 2006 | |

| АКТОВЕГИН |

1

|

2

|

3

|

| ЭССЕНЦИАЛЕ |

2

|

1

|

1

|

| МЕЗИМ |

3

|

5

|

5

|

| ЛИНЕКС |

4

|

4

|

10

|

| МИЛДРОНАТ |

5

|

9

|

9

|

| НО-ШПА |

6

|

6

|

4

|

| ПРЕДУКТАЛ |

7

|

7

|

6

|

| ЦЕФТРИАКСОН |

8

|

3

|

2

|

| КЕТАНОВ |

9

|

8

|

8

|

| НАТРИЯ ХЛОРИД |

10

|

10

|

11

|

| ЭНАП |

11

|

13

|

14

|

| ФЕЗАМ |

12

|

29

|

13

|

| ВИАГРА |

13

|

16

|

12

|

| ТРАУМЕЛЬ С |

14

|

21

|

31

|

| ЛИОТОН |

15

|

25

|

19

|

| ДЕТРАЛЕКС |

16

|

24

|

26

|

| ДИКЛОБЕРЛ |

17

|

17

|

16

|

| УГОЛЬ АКТИВИРОВАННЫЙ |

18

|

11

|

21

|

| КАНЕФРОН |

19

|

33

|

59

|

| МОВАЛИС |

20

|

32

|

36

|

Следует также отметить высокую позицию ЦЕРАКСОНА, который в июле и августе 2007 г. находился за пределами топ-50 брэндов ЛС.

Традиционно пальму первенства в рейтинге маркетирующих организаций по объемам аптечных продаж ЛС в июле и августе 2008 г. получила компания «Berlin-Chemie/Menarini Group» (табл. 7, 8). Стабильно 2-ю и 3-ю строчку в обоих рейтингах соответственно занимают «sanofi-aventis» и крупнейший украинский фармпроизводитель — «Фармацевтическая фирма «Дарница». В целом же по сравнению с аналогичными периодами 2007 г. составы обоих рейтингов остаются достаточно стабильными и отличаются всего несколькими участниками.

Таблица 7:

Топ-лист маркетирующих организаций по объему аптечных продаж ЛС в денежном выражении в июле 2008 г. с указанием позиции в рейтинге за июль 2006–2007 гг.

|

Маркетирующая организация

|

№ п/п, год | ||

| 2008 | 2007 | 2006 | |

| Berlin-Chemie/Menarini Group (Германия) |

1

|

1

|

1

|

| Sanofi-aventis (Франция) |

2

|

2

|

2

|

| Дарница (Украина) |

3

|

3

|

3

|

| Sandoz (Швейцария) |

4

|

5

|

6

|

| KRKA (Словения) |

5

|

9

|

5

|

| Артериум Корпорация (Украина) |

6

|

4

|

4

|

| GlaxoSmithKline (Великобритания) |

7

|

7

|

10

|

| Фармак (Украина) |

8

|

6

|

7

|

| Nycomed (Норвегия) |

9

|

14

|

18

|

| Servier (Франция) |

10

|

10

|

12

|

| Heel (Германия) |

11

|

13

|

14

|

| Gedeon Richter (Венгрия) |

12

|

11

|

11

|

| Борщаговский ХФЗ (Украина) |

13

|

8

|

8

|

| Actavis Group (Исландия) |

14

|

15

|

13

|

| Здоровье (Украина) |

15

|

12

|

9

|

| Bayer Consumer Care (Швейцария) |

16

|

16

|

15

|

| Solvay Pharmaceuticals (Нидерланды) |

17

|

18

|

21

|

| Boehringer Ingelheim (Германия) |

18

|

21

|

20

|

| Стада-Нижфарм (Германия — Россия) |

19

|

22

|

22

|

| Ranbaxy (Индия) |

20

|

20

|

17

|

Таблица 8:

Топ-лист маркетирующих организаций по объему аптечных продаж ЛС в денежном выражении в августе 2008 г. с указанием позиции в рейтинге за август 2006–2007 гг.

|

Маркетирующая организация

|

№ п/п, год | ||

| 2008 | 2007 | 2006 | |

| Berlin-Chemie/Menarini Group (Германия) |

1

|

1

|

1

|

| Sanofi-aventis (Франция) |

2

|

2

|

2

|

| Дарница (Украина) |

3

|

3

|

3

|

| Sandoz (Швейцария) |

4

|

5

|

5

|

| GlaxoSmithKline (Великобритания) |

5

|

7

|

8

|

| Фармак (Украина) |

6

|

6

|

9

|

| Артериум Корпорация (Украина) |

7

|

4

|

4

|

| KRKA (Словения) |

8

|

8

|

7

|

| Nycomed (Норвегия) |

9

|

15

|

18

|

| Servier (Франция) |

10

|

10

|

12

|

| Heel (Германия) |

11

|

13

|

15

|

| Gedeon Richter (Венгрия) |

12

|

11

|

11

|

| Борщаговский ХФЗ (Украина) |

13

|

9

|

6

|

| Actavis Group (Исландия) |

14

|

17

|

14

|

| Здоровье (Украина) |

15

|

12

|

10

|

| Bayer Consumer Care (Швейцария) |

16

|

14

|

13

|

| Solvay Pharmaceuticals (Нидерланды) |

17

|

18

|

21

|

| Boehringer Ingelheim (Германия) |

18

|

20

|

20

|

| Ranbaxy (Индия) |

19

|

19

|

17

|

| Ratiopharm (Германия) |

20

|

16

|

16

|

ИТОГИ

В исследуемый период розничный рынок демонстрировал рост объема продаж в денежном выражении и незначительную убыль в натуральном. Это обусловлено уменьшением объема продаж упаковок наиболее значимой категории товаров — ЛС, а именно для низкостоимостной ниши. Ее доля на рынке ЛС стремительно уменьшается. В июле и августе 2008 г. этот показатель составил менее 10% в денежном и чуть более 55% в натуральном выражении в общем объеме продаж ЛС. Причем средневзвешенная стоимость 1 упаковки таких ЛС по сравнению с июлем–августом 2007 г. повысилась всего на 30 коп., в то время как для ЛС среднестоимостной ниши — почти на 1 грн., а для высокостоимостных ЛС — на 8 грн. (!). На рынке ЛС суммарная доля средне- и высокостоимостной ниши аккумулировала более 90% в общем объеме продаж ЛС в денежном выражении. Результаты проведенного анализа показали, прирост средневзвешенной стоимости 1 упаковки ЛС подчинен инфляционным процессам. Наряду с приостановкой темпов роста инфляции стремительный рост средневзвешенной стоимости также прекратился. Впереди бархатный сезон — наиболее плодотворное и насыщенное время для фармрынка. Какими будут его дальнейшие тенденции, читайте в наших следующих публикациях. n

Оксана Сергиенко

|

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим