За даними аналітичної компанії Evaluate, на початку 2026 р. в секторі фармації та біотехнологій панує настрій обережного оптимізму. Наближення нової хвилі втрати патентного захисту багатьох оригінальних препаратів змушує фармацевтичні компанії активніше інвестувати у злиття та поглинання (Mergers and Acquisitions — M&A). При цьому гравці діють вибірково, надаючи перевагу активам із переконливими клінічними даними та чіткими комерційними перспективами. Ключовою темою 2026 р. залишаються інкретини — клас препаратів глюкагоноподібного пептиду-1 (GLP-1), що домінує в лікуванні цукрового діабету II типу та ожиріння, які стали одним із драйверів зміни лідерів серед фармацевтичних компаній. Водночас у прогнозних рейтингах продажу брендів все ще фігурують традиційні мегаблокбастери. Про основні тенденції, прогнози рейтингів ключових гравців, а також перспективні лончі пропонуємо дізнатися в цій публікації, підготовленій за матеріалами звіту «2026 Preview» аналітичної компанії Evaluate.

За даними аналітичної компанії Evaluate, на початку 2026 р. в секторі фармації та біотехнологій панує настрій обережного оптимізму. Наближення нової хвилі втрати патентного захисту багатьох оригінальних препаратів змушує фармацевтичні компанії активніше інвестувати у злиття та поглинання (Mergers and Acquisitions — M&A). При цьому гравці діють вибірково, надаючи перевагу активам із переконливими клінічними даними та чіткими комерційними перспективами. Ключовою темою 2026 р. залишаються інкретини — клас препаратів глюкагоноподібного пептиду-1 (GLP-1), що домінує в лікуванні цукрового діабету II типу та ожиріння, які стали одним із драйверів зміни лідерів серед фармацевтичних компаній. Водночас у прогнозних рейтингах продажу брендів все ще фігурують традиційні мегаблокбастери. Про основні тенденції, прогнози рейтингів ключових гравців, а також перспективні лончі пропонуємо дізнатися в цій публікації, підготовленій за матеріалами звіту «2026 Preview» аналітичної компанії Evaluate.Зміна лідерів

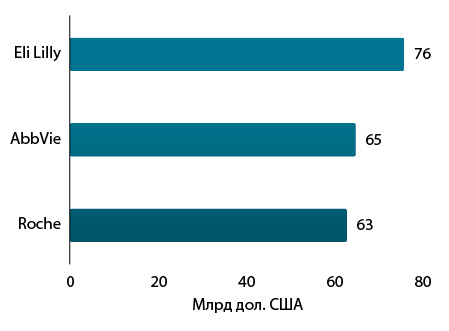

У 2026 р. прогнозується зміна лідерів серед фармацевтичних компаній. Минулого року Eli Lilly досягла ринкової капіталізації в 1 трлн дол. США, ставши першою компанією у сфері охорони здоров’я, яка приєдналася до цього клубу, де традиційно домінують технологічні гіганти. Це відбулося, зокрема, через стрімке зростання обсягів продажу препаратів тирзепатиду — Zepbound, схваленого в США для хронічного контролю маси тіла у дорослих пацієнтів з ожирінням або надмірною масою тіла з принаймні одним захворюванням, пов’язаним з масою тіла, а також Mounjaro, призначеного як доповнення до дієти та фізичних вправ для поліпшення глікемічного контролю у дорослих з цукровим діабетом ІІ типу. Обидва препарати є подвійними агоністами рецепторів глюкозозалежного інсулінотропного поліпептиду (GIP) таGLP-1. Бум попиту на тирзепатид дозволив компанії випередити конкурентів й очолити рейтинг фармкомпаній за прогнозованими обсягами світового продажу рецептурних препаратів у 2026 р. (рис. 1).

Справжня боротьба розгорнеться за 2-ге місце. За оцінками аналітиків, його посяде компанія AbbVie, яка має у своєму портфелі блокбастери Skyrizi (рисанкізумаб), призначений для лікування середньотяжкого та тяжкого бляшкового псоріазу у дорослих, які є кандидатами на системну терапію або фототерапію, та активного псоріатичного артриту у дорослих, а також Rinvoq (упадацитиніб) для лікування дорослих пацієнтів із середньої тяжкості та тяжкою формою активного ревматоїдного артриту, які мали недостатню реакцію або непереносимість одного або декількох блокаторів фактора некрозу пухлини. Топ-3 замикатиме компанія Roche, яка також має кілька блокбастерів, що набувають популярності, на чолі з Vabysmo (фарицимаб) для лікування пацієнтів із неоваскулярною (вологою) віковою макулярною дегенерацією, діабетичним макулярним набряком та макулярним набряком після оклюзії ретинальної вени.

За діючою речовиною домінантну позицію на світовому фармринку сумарно формуватимуть тирзепатид (під торговельними марками Mounjaro та Zepbound) та семаглутид (Ozempic та Wegovy).

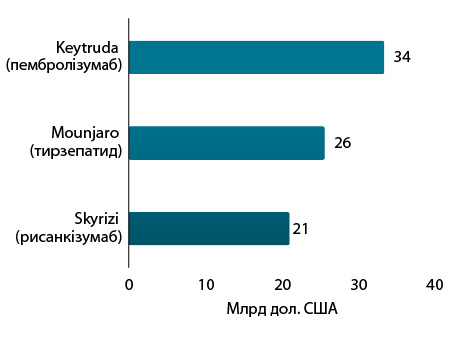

Рейтинг брендів лікарських засобів за обсягами світового продажу у 2026 р., як очікується, збереже за собою Keytruda (пембролізумаб) — інгібітор імунних чекпойнтів PD-1, що має показання до застосування при багатьох типах пухлин (рис. 2). Це стало можливим, зокрема, завдяки лончу ін’єкційної форми комбінації пембролізумаб + берагіалуронідаза альфа, що забезпечує швидше введення. Це дозволило подовжити життєвий цикл бренду. У топ-3 також увійшли Mounjaro (тирзепатид) та Skyrizi (рисанкізумаб).

Втрата ексклюзивності як каталізатор угод

Найгостріша фаза наступної хвилі закінчення патентного захисту багатьох оригінальних препаратів ще попереду, але вже у 2026 р. кілька виробників відчують наслідки цього процесу. Серед препаратів, що втрачають ексклюзивність, — Eliquis (апіксабан) і Pomalyst (помалідомід) компанії Bristol Myers Squibb, а також Entresto (валсартан + сакубітрил) компанії Novartis. Слід зазначити, що фармацевтичні компанії нерідко намагаються максимально відтермінувати конкуренцію з боку генериків через судові й регуляторні механізми, тому точні дати втрати ексклюзивності для окремих брендів залишаються дискусійними.

Саме патентний тиск підштовхує великі компанії до M&A-угод. Вони можуть погоджуватися платити ціну, вищу за ринкову, за «безризикові» активи — проєкти з надійними клінічними даними, орієнтовані на великі, комерційно привабливі ринки. Таких можливостей небагато, тоді як стратегічна потреба в них зростає. Через це аналітики передбачають ще більше пожвавлення у сфері M&A у 2026 р.

В очікуванні свого часу: перспективні лончі

Кілька кандидатів у препарати, що розробляються для лікування цукрового діабету II типу та контролю маси тіла у пацієнтів з ожирінням, готуються вийти на ринок. Рейтинг найперспективніших проєктів очолює CagriSema — комбінація аналогів аміліну (кагрилінтиду) та GLP-1 (семаглутиду) (табл. 1). Подання документів планується у 2026 р. Аналітики прогнозують, що лонч може відбутися у 2026 або 2027 р. За оцінками, цей кандидат у препарати виглядає найперспективнішим з точки зору прогнозованих обсягів продажу на світовому ринку у 2032 р. Значні очікування покладають також на орфоргліпрон, агоніст рецепторів GLP-1 для перорального прийому 1 раз на добу, лонч якого очікують у 2026 р.

| № з/п |

Продукт | Компанія | Терапевтична сфера застосування | Прогнозовані обсяги продажу на світовому ринку у 2032 р., млрд дол. |

| 1 | CagriSema | Novo Nordisk | Цукровий діабет II типу та ожиріння | 17,2 |

| 2 | Орфоргліпрон | Eli Lilly | Цукровий діабет II типу та ожиріння | 11,8 |

| 3 | Anito-cel | Gilead / Arcellx | Множинна мієлома | 2,5 |

| 4 | Брепоцитиніб | Roivant Sciences | Дерматоміозит | 2,3 |

| 5 | Ікотрокінра | J&J / Protagonist | Аутоімунні захворювання | 2,2 |

До числа найперспективніших проєктів досліджень та розробок (Research and Development — R&D) входять ретатрутид — перший у своєму класі потрійний агоніст рецепторів, що впливає на рецептори GLP-1, GIP та глюкагону, амікретин — агоніст рецептора GLP-1 та агоніст рецептора аміліну, а також маридебарт кафраклютид — агоніст GLP-1 та GIP (табл. 2).

| № з/п |

Продукт | Компанія | Потенційна сфера застосування | NPV, млрд дол. |

| 1 | Ретатрутид | Eli Lilly | Цукровий діабет II типу та ожиріння | 28,8 |

| 2 | Амікретин | Novo Nordisk | Цукровий діабет II типу та ожиріння | 20,9 |

| 3 | MariTide (маридебарт кафраклютид) | Amgen | Цукровий діабет II типу та ожиріння | 18,3 |

| 4 | Мілвексіан | Bristol Myers Squibb / J&J | Профілактика інсульту при фібриляції передсердь | 11,7 |

| 5 | MVT-1402 | Immunovant / Roivant | Аутоімунні захворювання | 9,8 |

Фондові ринки

Інтерес інвесторів до високоризикових активів залишався низьким протягом останніх 3 років. Це виступало одним із чинників стримування зростання вартості акцій і ускладнювало залучення фінансування. Втім ця фаза, ймовірно, добігає кінця.

Зростання індексу XBI з квітня 2025 р. свідчить про поступове відновлення: цей індекс вважається одним із ключових барометрів акцій біотехнологічних компаній. Nasdaq Biotechnology Index досяг рекордного рівня наприкінці листопада. У грудні біотехнологічні компанії, що котируються на біржі, залучили рекордні суми грошей від інвесторів фондового ринку. M&A набирають обертів.

Водночас інтерес до біотехнологічних компаній, які ще не оприлюднили переконливі клінічні дані про препарати або не уклали стратегічних партнерств чи M&A-угод, залишається обмеженим, а відсутність активного ринку первинного розміщення акцій (IPO) свідчить про те, що до компаній з проєктами на ранніх стадіях інвестори й надалі ставляться з підвищеною обережністю.

за матеріалами www.evaluate.com, www.reuters.com

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим