|

В данной публикации для анализа госпитальных закупок нами была выбрана категория ЛС. Это обусловлено тем, что она наиболее востребована как на рынке аптечных продаж, так и в госпитальном сегменте. Подробнее о методологии исследования госпитального рынка и его инфраструктуре читайте в «Еженедельнике АПТЕКА» № 37 (608) от 24.09.2007 г., об исследовании рынка производителя — в «Еженедельнике АПТЕКА» № 31 (652) от 11.08.2008 г.

Итак, в IV кв. 2008 г. объем госпитального рынка ЛС Украины составил 943,5 млрд грн. за 61,1 млн упаковок, увеличившись по сравнению с аналогичным периодом 2007 г. на 28,5% в денежном и сократившись на 8,0% в натуральном выражении. В разрезе квартальной динамики, в IV кв. 2008 г. отмечали максимальный объем госпитального сегмента ЛС в денежном выражении.

Наибольший объем госпитального рынка ЛС в натуральном выражении в 2008 г. зафиксирован во II и IV кв. и превысил 61 млн упаковок.

По итогам 2008 г. лечебно-профилактическими учреждениями было закуплено ЛС на сумму около 2,9 млрд грн. (примерно 193,0 млн упаковок), что больше по сравнению с 2007 г. на 16,7% в денежном и меньше на 17,7% в натуральном выражении.

Таким образом, убыль объема госпитальных закупок ЛС в упаковках в 2008 г. практически в 4 раза превысила таковую на рынке аптечных продаж ЛС.

Общий объем фармрынка ЛС в ценах конечного потребителя в денежном выражении планомерно увеличивался. И уже в IV кв. 2008 г. превысил 4,7 млн грн. Доля госпитального сегмента при этом составила 20% (рис. 1).

|

В натуральном выражении в I–III кв. его емкость постепенно уменьшалась. Однако в IV кв. увеличилась практически до 360,0 млн упаковок, из них 17% аккумулировали госпитальные закупки ЛС (рис. 2).

|

Общий объем рынка конечного потребителя ЛС (госпитальные закупки + аптечные продажи) по итогам 2008 г. составил практически 16,0 млрд грн. за 1,4 млрд упаковок, увеличившись на 25,0% в денежном и уменьшившись на 6,7% в натуральном выражении по сравнению с 2007 г. Доля госпитального сегмента ЛС составила 18,0% в денежном и 14,0% в натуральном выражении (табл. 1).

| Таблица 1 | Общий объем рынка конечного потребителя ЛС — госпитальные закупки + аптечные продажи по итогам 2008 г. с указанием их доли в общем объеме такового и процента прироста/убыли по сравнению с 2007 г. |

|

Период

|

Млн грн.

|

Удельный вес категории, %

|

Δ, %

|

Млн упаковок

|

Удельный вес категории, %

|

Δ, %

|

|

Розничный рынок ЛС |

||||||

| 2007 | 10349,7 | 80,8 | — | 1245,5 | 84,2 | — |

| 2008 | 13121,1 | 82,1 | 26,8 | 1187,6 | 86,0 | -4,6 |

|

Госпитальный сегмент |

||||||

| 2007 | 2456,7 | 19,2 | — | 234,3 | 15,8 | — |

| 2008 | 2868,1 | 17,9 | 16,7 | 192,9 | 14,0 | -17,7 |

|

Всего |

||||||

| 2007 | 12806,4 | — | — | 1479,8 | — | — |

| 2008 | 15989,3 | — | 24,9 | 1380,5 | — | -6,7 |

Изменение средневзвешенной стоимости 1 упаковки ЛС в розничном и госпитальном сегменте в разрезе квартальной динамики в 2007 г. коррелировало положительно. Однако в 2008 г. корреляция имела обратную направленность.

В 2008 г. максимальную средневзвешенную стоимость 1 упаковки ЛС в госпитальном сегменте отмечали в III кв. 2008 г. — 16,8 грн. (рис. 3). На рынке аптечных продаж ЛС самой высокой средневзвешенная стоимость 1 упаковки ЛС была в IV кв. 2008 г. — 12,6 грн. В 2008 г. средневзвешенная стоимость 1 упаковки ЛС как в розничном, так и в госпитальном сегменте повысилась по сравнению с 2007 г.

|

В целом по итогам 2008 г. средневзвешенная стоимость 1 упаковки ЛС в госпитальном сегменте составила около 15,0 грн., увеличившись по сравнению с 2007 г. на 41,8%.

На госпитальном рынке ЛС в денежном выражении в 2008 г. максимальную долю аккумулировали зарубежные компании — около 61,0%, а в натуральном — украинские производители ЛС — 80,2% (табл. 2). В розничном сегменте ситуация похожая. По итогам 2008 г. удельный вес препаратов зарубежного производства в общем объеме розничного рынка ЛС в денежном выражении составил 77,2%. В натуральном выражении, как и в госпитальном сегменте, превалирующую долю (более 62,0%) занимают ЛС отечественного производства.

| Таблица 2 | Объем госпитальных закупок зарубежных и отечественных ЛС в денежном и натуральном выражении в 2007–2008 гг. с указанием доли в общем объеме таковых и процента прироста/убыли по сравнению с 2007 г. |

| Период | Млн грн. | Удельный вес категории, % | Δ, % | Млн упаковок | Удельный вес категории, % | Δ, % |

|

Зарубежные |

||||||

| 2007? | 1462,0 | 59,5 | — | 40,7 | 17,4 | — |

| 2008? | 1745,7 | 60,9 | 19,4 | 38,2 | 19,8 | –6,3 |

|

Отечественные |

||||||

| 2007? | 994,7 | 40,5 | — | 193,6 | 82,6 | — |

| 2008 | 1122,5 | 39,1 | 12,9 | 154,7 | 80,2 | –20,1 |

|

Всего |

||||||

| 2007 | 2456,7 | — | — | 234,3 | — | — |

| 2008? | 2868,1 | — | 16,7 | 192,9 | — | –17,7 |

По итогам 2008 г. темпы прироста объема госпитальных закупок ЛС зарубежного и отечественного производства в денежном выражении составили соответственно 19,4 и 12,9%. В натуральном выражении убыль объема госпитальных закупок ЛС по сравнению с 2007 г. отмечают как для импортных (на 6,3%), так и для отечественных препаратов (на 20,1%). На рынке аптечных продаж в этот период зафиксирован незначительный прирост объема аптечных продаж ЛС зарубежного производства в натуральном выражении (примерно на 1%).

Ценовые характеристики госпитальных закупок зарубежных и отечественных ЛС свидетельствуют о явном превалировании дорогостоящих импортных препаратов. Так, если по итогам 2008 г. средневзвешенная стоимость отечественных ЛС в госпитальном сегменте составила 7,3 грн., то для зарубежных этот показатель был больше в 6 раз (45,8 грн.).

На рынке аптечных продаж в этот период средневзвешенная стоимость 1 упаковки ЛС отечественного производства составила немногим более 4,0 грн. Для зарубежных препаратов этот показатель достиг 22,5 грн.

По итогам 2008 г. по сравнению с 2007 г. произошло значительное повышение средневзвешенной стоимости 1 упаковки ЛС как для госпитального, так и для розничного сегментов.

Структура продаж ЛС на розничном фармрынке свидетельствует, что по итогам 2008 г. в общем объеме продаж в денежном выражении вклад рецептурных препаратов составил более 50%, а в натуральном — более 30%. В госпитальном сегменте рецептурные препараты занимают более весомую долю.

По итогам 2008 г. лечебно-профилактическими учреждениями было закуплено рецептурных ЛС на сумму 2,6 млрд грн. за 161,7 млн упаковок, что больше, чем в 2007 г., на 17,0% в денежном и меньше на 18,0% в натуральном выражении. Удельный вес рецептурных препаратов по итогам 2008 г. составил 91,7% в денежном и 83,8% в натуральном выражении.

Объем госпитальных закупок безрецептурных ЛС в 2008 г. составил 239,0 млн грн. за 31,2 млн упаковок, увеличившись по сравнению с 2007 г. на 14,6% в денежном выражении и уменьшившись на 16,5% в натуральном. Доля безрецептурных препаратов в общем объеме госпитальных закупок ЛС по итогам 2008 г. составила 8,3% в денежном и 16,2% в натуральном выражении.

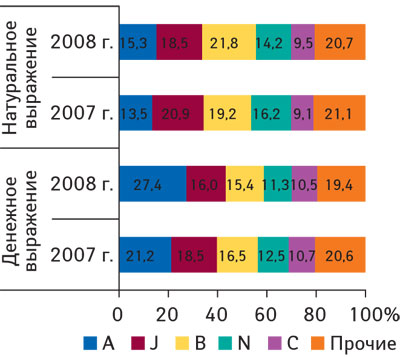

Лидером по объему госпитальных закупок ЛС в денежном выражении за 2008 г., как и в розничном сегменте фармрынка, была группа А «Средства, влияющие на пищеварительную систему и метаболизм» — 785,7 млн грн. за 29,4 млн упаковок (рис. 4). Для этой же группы препаратов отмечают максимальное увеличение объема госпитальных закупок ЛС в денежном выражении по сравнению с 2007 г. — более чем на 50%. По объему госпитальных закупок ЛС в денежном выражении (более 400 млн грн.) 2-е и 3-е места заняли группы J «Противомикробные средства для системного применения» и B «Средства, влияющие на систему крови и гемопоэз».

|

Пятерку лидеров по этому показателю также дополнили группы N «Средства, действующие на нервную систему» и C «Средства, влияющие на сердечно-сосудистую систему», объем госпитальных закупок которых превысил 300 млн грн. В натуральном выражении лидером по этому показателю (42,0 млн упаковок) в 2008 г. была группа В. Однако по сравнению с 2007 г. для всех групп представленной топ-5 отмечена убыль объема закупок в натуральном выражении.

Анализируя удельный вес объема госпитальных закупок ЛС в денежном выражении в 2008 г., следует отметить, что по сравнению с 2007 г. доля группы А увеличилась более чем на 6,0%. Для остальных групп в разрезе представленной топ-5 отмечена убыль по этому показателю.

В натуральном выражении в разрезе представленной топ-5 незначительно увеличилась доля групп А, В и С в общем объеме госпитальных закупок. Для остальных же характерна убыль по этому показателю по сравнению с 2007 г.

По итогам 2008 г. топ-5 групп АТС-классификации третьего уровня сформировали группы A10A? «Инсулин и его аналоги», J01D «Прочие бета-лактамные антибиотики», A16A «Прочие средства, влияющие на пищеварительную систему и метаболические процессы», B05X «Дополнительные растворы для внутривенного введения» и B01A «Антитромботические средства».

Максимальный объем госпитальных закупок ЛС отмечен для группы A10A — «Инсулин и его аналоги» — 323,2 млн грн. Ее удельный вес в общем объеме госпитальных закупок составил более 11%. Для этой же группы характерен максимальный прирост объема госпитальных закупок (практически в 2 раза) по сравнению с 2007 г.

В 2008 г. 2-е место по этому показателю заняла группа J01D «Прочие бета-лактамные антибиотики» (237,0 млн грн.). Однако по сравнению с 2007 г. для этой группы характерна убыль объема госпитальных закупок ЛС — практически на 4%. Для остальных групп в разрезе крупнейшей пятерки отмечен прирост по этому показателю.

В IV кв. и по итогам 2008 г. топ-список маркетирующих организаций по объему госпитальных поставок ЛС в денежном и натуральном выражении возглавила компания «Артериум». 2-е место в топ-листах по объему госпитальных поставок в денежном выражении в IV кв. и по итогам 2008 г. заняла компания «Фармак» (табл. 3).

| Таблица 3 | Топ-10 маркетирующих организаций по объему госпитальных поставок ЛС в денежном выражении по итогам 2008 г. с указанием позиций в рейтинге за 2007 г. |

| Маркетирующая организация | № п/п, год | |

| 2008 | 2007 | |

| Артериум Корпорация (Украина) | 1 | 1 |

| Фармак (Украина) | 2 | 3 |

| Sanofi-аventis (Франция) | 3 | 2 |

| Дарница (Украина) | 4 | 4 |

| Novo Nordisk (Дания) | 5 | 7 |

| Berlin-Chemie/Menarini Group (Германия) | 6 | 5 |

| Nycomed (Норвегия) | 7 | 14 |

| Индар (Украина) | 8 | 17 |

| GlaxoSmithKline (Великобритания) | 9 | 6 |

| Юрия-Фарм (Украина) | 10 | 11 |

В натуральном выражении в IV кв. и в целом за 2008 г. в тройку компаний — лидеров по объему госпитальных поставок, как и годом ранее, входят также компании «Дарница» и «Биофарма».

Следует отметить, что по итогам 2008 г. поставщиками ЛС в госпитальный сегмент были более 480 маркетирующих организаций ЛС.

P.S.

В завершение данной публикации отметим, что общий объем рынка конечного потребителя ЛС, составляющими которого являются госпитальные закупки и аптечные продажи, по итогам 2008 г. достиг практически 16,0 млрд грн. за 1,4 млрд упаковок, увеличившись на 25,0% в денежном и уменьшившись на 6,7% в натуральном выражении по сравнению с 2007 г.

Однако структура и функционирование госпитального и розничного сегментов имеют некоторые отличия. Так, в 2008 г. убыль объема госпитальных закупок ЛС в упаковках практически в 4 раза превысила таковую на рынке аптечных продаж ЛС. Cредневзвешенная стоимость 1 упаковки ЛС в госпитальном сегменте несколько выше таковой на рынке аптечных продаж. А рецептурные препараты в общем объеме госпитального сектора занимают более весомую долю, нежели в рознице.

Кроме того, госпитальный сектор менее болезненно реагирует на изменение курса основных валют. Так, доля ЛС отечественного производства выше, чем на розничном рынке. Кроме того, правительство финансирует государственные программы, наполняет местные бюджеты и больничные кассы в национальной валюте (исключением являются частные клиники, которые не зависят от государственных средств).

Эти факторы в некоторой степени делают госпитальный сектор менее подверженным кризисным явлениям и дают ему возможность развиваться исключительно за счет рыночных механизмов. n

Юлия Бондаренко

|

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим