|

«АПТЕЧНАЯ КОРЗИНА»

В январе–феврале 2009 г. общий объем розничного фармрынка составил 3,1 млрд грн. за 276,5 млн упаковок, увеличившись в денежном выражении на 23,2% и сократившись в натуральном на 17,5% по сравнению с аналогичным периодом 2008 г. (табл. 1). Объем продаж товаров «аптечной корзины» в эти два месяца был практически одинаковым как в денежном, так и натуральном выражении. В январе 2009 г. аптечными учреждениями было реализовано товаров на сумму 1,6 млрд грн. за 136,6 млн упаковок. Темпы прироста/убыли составили +29,4% в денежном и –16,3% в натуральном выражении к январю 2008 г. В феврале 2009 г. объем розничного фармрынка составил 1,6 млрд грн. за 140,0 млн упаковок, что на 17,5% больше в денежном и на 18,6% меньше в натуральном выражении по сравнению с аналогичным периодом прошлого года. Таким образом, в январе темпы прироста розничного рынка аптечных продаж составляли почти 30% в денежном выражении, а в феврале уже не достигли этой отметки.

| Таблица 1 | Объем аптечных продаж по категориям товаров в январе–феврале 2007–2009 гг. с указанием процента прироста/убыли по сравнению с аналогичными периодами предыдущего года |

| Январь–февраль | Млн грн. | Удельный вес категории, % | Δ, % | Млн упаковок | Удельный вес категории, % | Δ, % |

|

ЛС |

||||||

| 2007 |

1501,6

|

84,6

|

–

|

197,5

|

65,8

|

–

|

| 2008 |

2124,2

|

83,3

|

41,5

|

215,0

|

64,1

|

8,9

|

| 2009 |

2599,0

|

82,8

|

22,4

|

169,0

|

61,1

|

–21,4

|

|

ИМН* |

||||||

| 2007 |

141,9

|

8,0

|

–

|

89,5

|

29,8

|

–

|

| 2008 |

212,2

|

8,3

|

49,5

|

103,9

|

31,0

|

16,1

|

| 2009 |

290,3

|

9,2

|

36,8

|

92,7

|

33,5

|

–10,7

|

|

Косметика |

||||||

| 2007 |

83,4

|

4,7

|

–

|

7,9

|

2,6

|

–

|

| 2008 |

128,7

|

5,0

|

54,4

|

9,1

|

2,7

|

15,7

|

| 2009 |

151,2

|

4,8

|

17,5

|

8,2

|

3,0

|

–10,2

|

|

БАД |

||||||

| 2007 |

47,0

|

2,7

|

–

|

5,5

|

1,8

|

–

|

| 2008 |

84,6

|

3,3

|

79,9

|

7,2

|

2,1

|

31,3

|

| 2009 |

100,0

|

3,2

|

18,1

|

6,6

|

2,4

|

–8,1

|

|

Всего |

||||||

| 2007 |

1773,9

|

–

|

–

|

300,3

|

–

|

–

|

| 2008 |

2549,7

|

–

|

43,7

|

335,2

|

–

|

11,6

|

| 2009 |

3140,5

|

–

|

23,2

|

276,5

|

–

|

–17,5

|

*В общий объем аптечных продаж ИМН включены объемы реализации дезинфицирующих средств, которые прошли процедуру регистрации

По итогам января–февраля 2009 г. быстрее рынка в денежном выражении увеличивались аптечные продажи изделий медицинского назначения (ИМН) (+36,8%), а темпы объема реализации лекарственных средств (ЛС) находились практически на уровне общерыночного развития (+22,4%). В целом доля ЛС в общем объеме розничного фармрынка в январе–феврале 2009 г. составила около 83,0% в денежном и 61% в натуральном выражении.

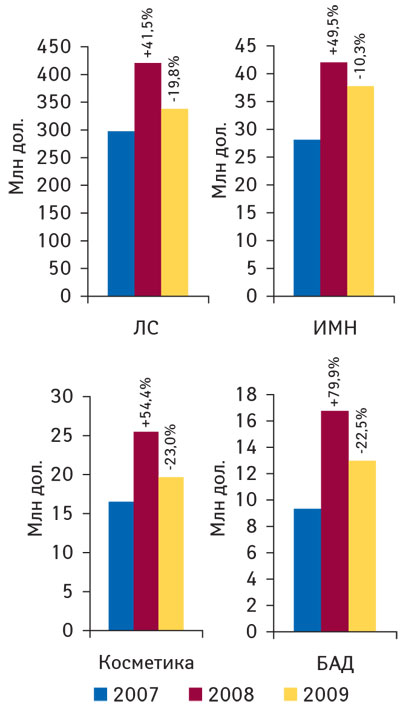

Конечно, довольно интересно знать, как выглядит рынок «в долларах». Объем каждой из исследуемых категорий товаров «аптечной корзины» уменьшился в долларовом эквиваленте и, как и прогнозировали многие эксперты фармрынка, максимальное снижение этого показателя отмечено для парафармацевтических товаров — косметики и биологически активных добавок (БАД) (рис. 1). По сравнению с январем–февралем 2008 г. объем аптечных продаж каждой из этих категорий в долларах уменьшился более чем на 20%. В этой валюте наименьшая убыль объема продаж (10,3%) отмечена для ИМН. А для наиболее важной категории товаров «аптечной корзины» — ЛС — убыль объема продаж в долларовом эквиваленте составила почти 20% (337,5 млн дол.). В целом объем розничного фармрынка в долларовом эквиваленте уменьшился за январь–февраль 2009 г. на 19,2%. Позволю себе добавить, что такое снижение на данном этапе все же далеко не худший результат.

|

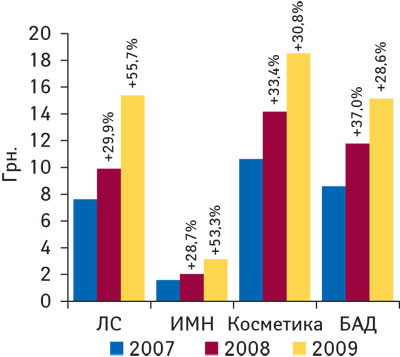

Что касается средневзвешенной стоимости 1 упаковки товаров «аптечной корзины», то здесь произошли значительные изменения в сторону повышения. Например, в январе–феврале 2009 г. средневзвешенная стоимость 1 упаковки ЛС увеличилась на 55,7% по сравнению с январем–февралем 2008 г. и составила 15,4 грн. за упаковку (рис. 2). Для ИМН этот показатель также повысился более чем на 50% — до 3,1 грн. Средневзвешенная стоимость 1 упаковки косметики и БАД повысилась на 30,8 и 28,6% — до 18,5 и 15,1 грн. за упаковку соответственно. Таким образом, если ранее наиболее активные темпы прироста средневзвешенной стоимости демонстрировали парафармацевтические товары, то в январе–феврале 2009 г. первенство по этому показателю принадлежало ЛС.

|

Cледует перейти к вопросу распределения сферы влияния на розничном фармрынке со стороны зарубежных и отечественных товаров. В исследуемый период 2009 г. почти 77% общего объема реализованной аптеками продукции в денежном выражении обеспечили товары зарубежного производства, а по количеству реализованных упаковок — отечественные фармкомпании с долей почти 57% (табл. 2, 3). Отметим, что отечественные производители на рынке ЛС увеличили свою долю в натуральном выражении в январе–феврале 2009 г. на 4,7% до 65,1%. В целом по рынку в январе–феврале 2009 г. объем реализации ЛС в натуральном выражении уменьшился на 21,4%, тогда как для ЛС зарубежного производства этот показатель снизился на 30,7%. Для сравнения отметим, что объем продаж ЛС отечественного производства продемонстрировал убыль на 15,3%. Для косметики и БАД зарубежного производства в натуральном выражении отмечают большую убыль объема продаж, чем в целом по рынку. В то же время удельный вес косметики и БАД отечественного производства увеличился в денежном и натуральном выражении.

| Таблица 2 | Объем аптечных продаж в денежном выражении по категориям товаров зарубежного и отечественного производства в январе–феврале 2007–2009 гг. с указанием процента прироста/убыли по сравнению с аналогичным периодом предыдущего года |

|

Январь–февраль

|

Товары зарубежного производства |

Товары отечественного производства |

||||

|

Млн грн.

|

Удельный вес категории, %

|

Δ,%

|

Млн грн.

|

Удельный вес категории, %

|

Δ,%

|

|

|

ЛС |

||||||

| 2007 |

1127,6

|

75,1

|

–

|

374,0

|

24,9

|

–

|

| 2008 |

1630,7

|

76,8

|

44,6

|

493,6

|

23,2

|

32,0

|

| 2009 |

2022,4

|

77,8

|

24,0

|

576,6

|

22,2

|

16,8

|

|

ИМН* |

||||||

| 2007 |

102,5

|

72,2

|

–

|

39,4

|

27,8

|

–

|

| 2008 |

157,8

|

74,4

|

53,9

|

54,4

|

25,6

|

37,9

|

| 2009 |

219,7

|

75,7

|

39,2

|

70,6

|

24,3

|

30,0

|

|

Косметика |

||||||

| 2007 |

59,7

|

71,6

|

–

|

23,7

|

28,4

|

–

|

| 2008 |

97,6

|

75,8

|

63,5

|

31,1

|

24,2

|

31,5

|

| 2009 |

110,3

|

73,0

|

13,0

|

40,9

|

27,0

|

31,4

|

|

БАД |

||||||

| 2007 |

25,8

|

54,9

|

–

|

21,2

|

45,1

|

–

|

| 2008 |

55,2

|

65,2

|

113,5

|

29,5

|

34,8

|

39,0

|

| 2009 |

61,7

|

61,7

|

11,8

|

38,3

|

38,3

|

29,8

|

|

Всего |

||||||

| 2007 |

1315,6

|

74,2

|

–

|

458,3

|

25,8

|

–

|

| 2008 |

1941,2

|

76,1

|

47,5

|

608,5

|

23,9

|

32,8

|

| 2009 |

2414,1

|

76,9

|

24,4

|

726,4

|

23,1

|

19,4

|

| Таблица 3 | Объем аптечных продаж в натуральном выражении по категориям товаров зарубежного и отечественного производства в январе–феврале 2007–2009 гг. с указанием процента прироста/убыли по сравнению с аналогичным периодом предыдущего года |

|

Январь–февраль

|

Товары зарубежного производства |

Товары отечественного производства |

||||

|

Млн упаковок

|

Удельный вес категории, %

|

Δ,%

|

Млн упаковок

|

Удельный вес категории, %

|

Δ,%

|

|

|

ЛС |

||||||

| 2007 |

72,3

|

36,6

|

–

|

125,2

|

63,4

|

–

|

| 2008 |

85,0

|

39,5

|

17,7

|

130,0

|

60,5

|

3,8

|

| 2009 |

58,9

|

34,9

|

-30,7

|

110,1

|

65,1

|

–15,3

|

|

ИМН* |

||||||

| 2007 |

49,8

|

55,7

|

–

|

39,6

|

44,3

|

–

|

| 2008 |

60,4

|

58,2

|

21,3

|

43,5

|

41,8

|

9,7

|

| 2009 |

55,2

|

59,5

|

–8,7

|

37,6

|

40,5

|

–13,6

|

|

Косметика |

||||||

| 2007 |

3,6

|

45,8

|

–

|

4,3

|

54,2

|

–

|

| 2008 |

4,3

|

47,7

|

20,5

|

4,8

|

52,3

|

11,6

|

| 2009 |

3,8

|

46,6

|

–12,4

|

4,4

|

53,4

|

–8,2

|

|

БАД |

||||||

| 2007 |

1,3

|

23,0

|

–

|

4,2

|

77,0

|

–

|

| 2008 |

1,8

|

24,8

|

41,7

|

5,4

|

75,2

|

28,3

|

| 2009 |

1,6

|

24,1

|

–10,7

|

5,0

|

75,9

|

–7,3

|

|

Всего |

||||||

| 2007 |

126,9

|

42,3

|

–

|

173,3

|

57,7

|

–

|

| 2008 |

151,6

|

45,2

|

19,4

|

183,6

|

54,8

|

5,9

|

| 2009 |

119,5

|

43,2

|

–21,2

|

157,0

|

56,8

|

–14,5

|

ЛС В АПТЕКАХ

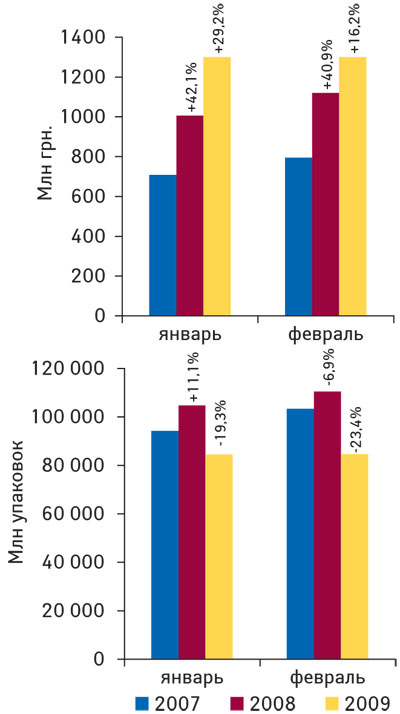

Как в январе, так и в феврале 2009 г. аптечными учреждениями было реализовано ЛС на сумму 1,3 млрд грн. за 84,5 млн упаковок. Темпы прироста объема рынка ЛС в денежном выражении в январе 2009 г. приблизились к отметке 30%, а в феврале составили немногим более 15% (рис. 3). Количество реализованных упаковок ЛС традиционно демонстрировало убыль — в январе 2009 г. на 19,3%, а в феврале — на 23,4%.

|

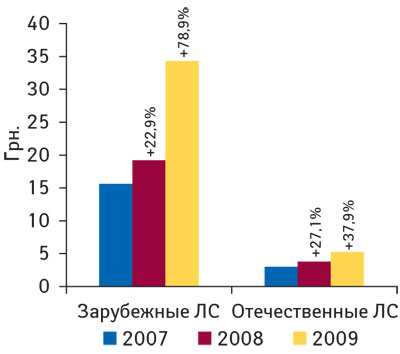

Как уже отмечалось выше, средневзвешенная стоимость 1 упаковки ЛС в январе–феврале 2009 г. достигла 15,4 грн. Учитывая все происходящие на фармрынке события и повышение стоимости ЛС, интересно взглянуть на развитие средневзвешенной стоимости препаратов в разрезе отечественного и зарубежного производства. В исследуемый период 2009 г. для ЛС зарубежного производства этот показатель повысился практически на 80% и достиг в среднем 34,3 грн. за упаковку (рис. 4). Для ЛС отечественного производства темпы прироста средневзвешенной стоимости были в 2 раза ниже (+37,9%), и в абсолютном значении этот показатель составил 5,2 грн. Таким образом, несмотря на повышение средневзвешенной стоимости ЛС более доступными в начале года были препараты украинского производства. Вполне логично, что доля таких ЛС увеличилась в общем объеме рынка ЛС в натуральном выражении почти на 5% (cм. табл. 3).

|

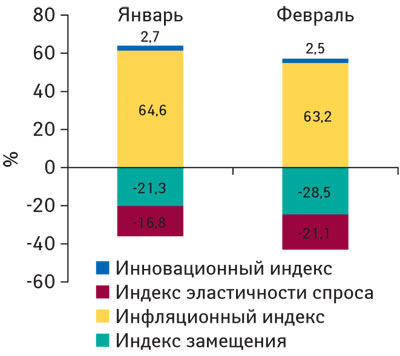

Так какими же факторами был обусловлен прирост рынка ЛС в денежном выражении в январе в размере 29,2% и в феврале — 16,2%? Прежде всего отметим, что согласно данным Государственного комитета статистики индекс потребительских цен (инфляция) в январе 2009 г. составил 22,3%, а в феврале — 20,9% (). Именно эта инфляционная составляющая является наиболее мощным фактором увеличения рынка ЛС. В январе и феврале этот показатель внес в общий прирост рынка ЛС более 60% (рис. 5). Индексы замещения и эластичности спроса в эти месяцы характеризовались убылью. Что касается структурных изменений, вызванных эластичностью спроса, то в январе 2009 г. они увеличили рынок ЛС всего на 2,7%, а в феврале — на 2,5% по сравнению с аналогичными периодами 2008 г.

|

По-прежнему лидером по количеству проданных упаковок в исследуемый период 2009 г. была низкостоимостная ниша — 81,4 млн упаковок или 48,2% общего объема рынка ЛС в натуральном выражении (табл. 4). Причем если ранее доля этой ценовой ниши уменьшалась в общем объеме аптечных продаж ЛС, то уже в январе–феврале эта тенденция изменилась.

| Таблица 4 | Объем аптечных продаж ЛС по ценовым нишам в январе–феврале 2007–2009 гг. с указанием процента прироста/убыли по сравнению с аналогичным периодом предыдущего года |

| Январь–февраль | Млн грн. | Удельный вес ниши, % | Δ, % | Млн упаковок | Удельный вес ниши, % | Δ, % |

|

Низкостоимостная |

||||||

| 2007 |

124,1

|

8,3

|

–

|

98,7

|

50,0

|

–

|

| 2008 |

152,1

|

7,2

|

22,6

|

99,5

|

46,3

|

0,8

|

| 2009 |

163,0

|

6,3

|

7,1

|

81,4

|

48,2

|

–18,2

|

|

Среднестоимостная |

||||||

| 2007 |

428,7

|

28,5

|

–

|

67,1

|

34,0

|

–

|

| 2008 |

560,9

|

26,4

|

30,8

|

74,6

|

34,7

|

11,2

|

| 2009 |

670,8

|

25,8

|

19,6

|

58,5

|

34,6

|

–21,5

|

|

Высокостоимостная |

||||||

| 2007 |

948,9

|

63,2

|

–

|

31,7

|

16,1

|

–

|

| 2008 |

1411,2

|

66,4

|

48,7

|

41,0

|

19,1

|

29,4

|

| 2009 |

1765,2

|

67,9

|

25,1

|

29,1

|

17,2

|

–29,0

|

|

Всего |

||||||

| 2007 |

1501,6

|

–

|

–

|

197,5

|

–

|

–

|

| 2008 |

2124,2

|

–

|

41,5

|

215,0

|

–

|

8,9

|

| 2009 |

2599,0

|

–

|

22,4

|

169,0

|

–

|

–21,4

|

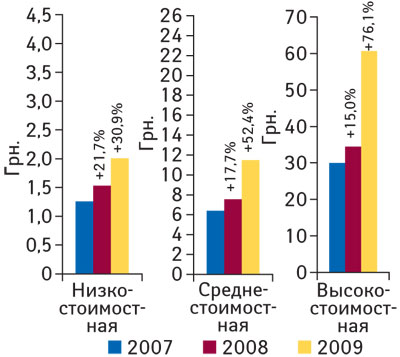

С другой стороны, традиционными лидерами на рынке ЛС по денежному показателю были дорогостоящие препараты. В январе–феврале 2009 г. именно для препаратов высокостоимостной ниши отмечают максимальное увеличение объема аптечных продаж ЛС в денежном выражении по сравнению с аналогичным периодом прошлого года — на 25,1% до 1,8 млрд грн. Количество реализованных упаковок таковых уменьшилось на 29% — до 29,1 млн упаковок. А для среднестоимостной ниши развитие объема аптечных продаж было схожим с таковым дорогостоящих ЛС — в денежном выражении он увеличился, а в натуральном — сократился.

Средневзвешенная стоимость препаратов этой ценовой ниши в январе–феврале 2009 г. повысилась более чем на 50,0% — до 11,5 грн. (рис. 6). Для низкостоимостных препаратов этот показатель по сравнению аналогичным периодом 2008 г. увеличился на 50 коп. — до 2,0 грн. Средневзвешенная стоимость наиболее выгодных для аптечных учреждений препаратов высокостоимостной ниши повысилась более чем на 70% и достигла 60,6 грн.

|

Теперь несколько слов о продажах рецептурных и безрецептурных препаратов. По итогам января–февраля 2009 г. темпы прироста объема аптечных продаж в денежном выражении для рецептурных ЛС составили +30,6% (до 1,4 млрд грн.), тогда как для безрецептурных — +14,5% (до 1,2 млрд грн.). В целом за исследуемый период 2009 г. доля рецептурных препаратов увеличилась и составила 52% общего объема продаж ЛС в денежном и 31,0% в натуральном выражении. В это же время средневзвешенная стоимость рецептурных препаратов повысилась почти на 64% — с 15,7 до 25,8 грн., а безрецептурных на 46,6% — с 7,3 до 10,7 грн.

Таким образом, влияние финансового кризиса больше отразилось на безрецептурных препаратах. И если ранее доля рецептурных ЛС в общем объеме рынка в денежном выражении росла планомерно — в январе–феврале 2007 г. она составляла 48,3%, в аналогичный период 2008 г. — 48,7%, то уже по итогам исследуемого периода она достигла 52%.

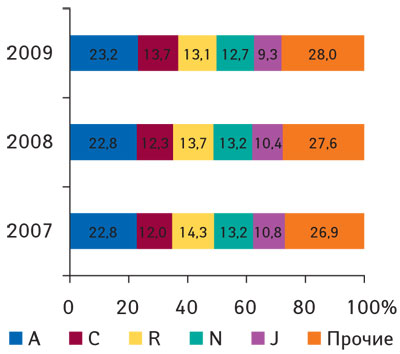

Фармакотерапевтическая структура рынка ЛС была стабильной. В январе–феврале 2009 г. максимальную выручку аптечным учреждениям обеспечили препараты группы А «Средства, влияющие на пищеварительную систему и метаболизм» (рис. 7). Их вклад составил 602,5 млн грн., или 23,2% общего объема продаж ЛС в денежном выражении. Наибольшее увеличение объема реализации в разрезе представленной топ-5 отмечают для препаратов группы С «Средства, влияющие на сердечно-сосудистую систему» — на 35,7% — до 355,4 млн грн. Доля этой группы препаратов увеличилась более чем на 1% и составила 13,7%. Для трех других групп, сформировавших состав топ-5, — R «Средства, действующие на респираторную систему», N «Средства, действующие на нервную систему» и J «Противомикробные средства для системного применения» темпы прироста объема аптечных продаж в денежном выражении были ниже общерыночных. Удельный вес каждой из них уменьшился по сравнению с январем–февралем 2008 г. Следует отметить, что в категории «Прочие» значительное увеличение объема аптечных продаж продемонстрировали группы S «Средства, действующие на органы чувств» и H «Препараты гормонов для системного применения (кроме половых гормонов и инсулинов)» — на 44,2 и 55,1% соответственно по сравнению с аналогичным периодом 2008 г. Вклад этих препаратов в общую выручку аптечных учреждений в денежном выражении составил около 2 и 1% соответственно.

|

Что касается групп АТС-классификации третьего уровня, то максимальный объем аптечных продаж по итогам января–февраля 2008 г. отмечают для препаратов группы M01A «Нестероидные противовоспалительные и противоревматические средства» — 125,0 млн грн. Для этой группы, а также для G04B «Прочие средства, применяемые в урологии, включая спазмолитики» отмечают наибольшие темпы прироста объема продаж в разрезе топ-10. На 2-м месте находятся ЛС группы N02B «Прочие анальгетики и антипиретики», объем реализации которых ненамного уступил препаратам группы M01A и составил 117,3 млн грн.

Если говорить о брэндах ЛС, обеспечивающих аптекам максимальный объем продаж, то кардинальных изменений среди них не произошло. Пальму первенства по объемам аптечных продаж ЛС в денежном выражении как в январе, так и феврале 2009 г. получил АКТОВЕГИН (табл. 5, 6). Практически половина участников в каждом из представленных рейтингов улучшила свои позиции по сравнению с рейтингом за январь и февраль 2008 г. 2-е место в рейтинге брэндов ЛС по объемам продаж в денежном выражении в январе 2009 г. занял МЕЗИМ, а в феврале — ЭССЕНЦИАЛЕ. Конечно, некоторые участники представленных топ-листов улучшили свои позиции по сравнению с январем и февралем 2008 г.

| Таблица 5 | Топ-лист брэндов ЛС по объему аптечных продаж в денежном выражении в январе 2009 г. с указанием позиции в рейтинге за январь 2007–2008 гг. |

| Брэнд |

№ п/п, год |

||

| 2009 | 2008 | 2007 | |

| АКТОВЕГИН |

1

|

3

|

3

|

| МЕЗИМ |

2

|

2

|

2

|

| ЭССЕНЦИАЛЕ |

3

|

1

|

1

|

| ЭНАП |

4

|

12

|

11

|

| МИЛДРОНАТ |

5

|

4

|

5

|

| ПРЕДУКТАЛ |

6

|

6

|

6

|

| ЛАЗОЛВАН |

7

|

7

|

8

|

| КЕТАНОВ |

8

|

21

|

13

|

| НО-ШПА |

9

|

9

|

9

|

| ВИТРУМ |

10

|

8

|

10

|

| КОЛДРЕКС |

11

|

13

|

15

|

| ЦЕФТРИАКСОН |

12

|

5

|

4

|

| КАНЕФРОН |

13

|

26

|

38

|

| ЛИНЕКС |

14

|

22

|

16

|

| КАРСИЛ |

15

|

40

|

37

|

| АУГМЕНТИН |

16

|

17

|

26

|

| ФЕЗАМ |

17

|

10

|

7

|

| НАТРИЯ ХЛОРИД |

18

|

11

|

12

|

| ПРОСТАМОЛ УНО |

19

|

14

|

19

|

| ДИКЛОБЕРЛ |

20

|

30

|

21

|

| Таблица 6 | Топ-лист брэндов ЛС по объему аптечных продаж в денежном выражении в феврале 2009 г. с указанием позиции в рейтинге за февраль 2007–2008 гг. |

| Брэнд |

№ п/п, год |

||

| 2009 | 2008 | 2007 | |

| АКТОВЕГИН |

1

|

1

|

6

|

| ЭССЕНЦИАЛЕ |

2

|

2

|

2

|

| МИЛДРОНАТ |

3

|

3

|

9

|

| МЕЗИМ |

4

|

7

|

14

|

| ЭНАП |

5

|

21

|

18

|

| КОЛДРЕКС |

6

|

12

|

3

|

| АМИЗОН |

7

|

8

|

10

|

| ВИТРУМ |

8

|

6

|

8

|

| ПРЕДУКТАЛ |

9

|

9

|

12

|

| НАТРИЯ ХЛОРИД |

10

|

18

|

17

|

| НО-ШПА |

11

|

19

|

15

|

| ЛАЗОЛВАН |

12

|

5

|

1

|

| ЦЕФТРИАКСОН |

13

|

10

|

5

|

| КАНЕФРОН |

14

|

28

|

56

|

| КЕТАНОВ |

15

|

33

|

25

|

| АРБИДОЛ |

16

|

4

|

7

|

| ФАРМАЦИТРОН |

17

|

16

|

20

|

| АНАФЕРОН |

18

|

11

|

13

|

| ФЕРВЕКС |

19

|

13

|

4

|

| АУГМЕНТИН |

20

|

17

|

23

|

Лавры первенства в рейтинге крупнейших маркетирующих организаций по объему аптечных продаж ЛС в январе и феврале 2009 г. традиционно получила компания «Berlin-Chemie/Menarini Group» (табл. 7, 8). 2-е место в обоих топ-листах занимает «Sanofi-Aventis». Следует отметить, что состав топ-20 маркетирующих организаций не изменился. Каждая из них аккумулировала более 45% всего рынка аптечных продаж ЛС в январе и феврале 2009 г. Некоторые компании, вошедшие в состав топ-20 (более 10 в январе и феврале 2009 г.), продемонстрировали развитие выше общерыночного.

| Таблица 7 | Топ-лист маркетирующих организаций по объему аптечных продаж ЛС в денежном выражении в январе 2009 г. с указанием позиции в рейтинге за январь 2007–2008 гг. |

| Маркетирующая организация |

№ п/п, год |

||

| 2009 | 2008 | 2007 | |

| Berlin-Chemie/Menarini Group (Германия) |

1

|

1

|

1

|

| Sanofi-Аventis (Франция) |

2

|

2

|

2

|

| Nycomed (Норвегия) |

3

|

13

|

18

|

| KRKA (Словения) |

4

|

8

|

6

|

| Sandoz (Швейцария) |

5

|

3

|

5

|

| GlaxoSmithKline (Великобритания) |

6

|

6

|

7

|

| Фармак (Украина) |

7

|

7

|

8

|

| Дарница (Украина) |

8

|

4

|

3

|

| Gedeon Richter (Венгрия) |

9

|

15

|

14

|

| Servier (Франция) |

10

|

10

|

11

|

| Артериум Корпорация (Украина) |

11

|

5

|

4

|

| Heel (Германия) |

12

|

11

|

13

|

| Bayer Consumer Care (Швейцария) |

13

|

9

|

10

|

| Actavis Group (Исландия) |

14

|

19

|

15

|

| Борщаговский ХФЗ (Украина) |

15

|

12

|

9

|

| Boehringer Ingelheim (Германия) |

16

|

16

|

16

|

| Здоровье (Украина) |

17

|

14

|

12

|

| Bittner (Австрия) |

18

|

20

|

21

|

| Solvay Pharmaceuticals (Нидерланды) |

19

|

17

|

19

|

| Ranbaxy (Индия) |

20

|

21

|

20

|

| Таблица 8 | Топ-лист маркетирующих организаций по объему аптечных продаж ЛС в денежном выражении в феврале 2009 г. с указанием позиции в рейтинге за февраль 2007–2008 гг. |

| Маркетирующая организация |

№ п/п, год |

||

| 2009 | 2008 | 2007 | |

| Berlin-Chemie/Menarini Group (Германия) |

1

|

1

|

1

|

| Sanofi-Aventis (Франция) |

2

|

2

|

2

|

| Фармак (Украина) |

3

|

3

|

6

|

| KRKA (Словения) |

4

|

8

|

7

|

| Дарница (Украина) |

5

|

6

|

3

|

| Nycomed (Норвегия) |

6

|

12

|

17

|

| GlaxoSmithKline (Великобритания) |

7

|

5

|

4

|

| Sandoz (Швейцария) |

8

|

4

|

8

|

| Артериум Корпорация (Украина) |

9

|

7

|

5

|

| Gedeon Richter (Венгрия) |

10

|

15

|

15

|

| Servier (Франция) |

11

|

11

|

11

|

| Bayer Consumer Care (Швейцария) |

12

|

9

|

9

|

| Борщаговский ХФЗ (Украина) |

13

|

13

|

10

|

| Actavis Group (Исландия) |

14

|

17

|

18

|

| Здоровье (Украина) |

15

|

16

|

14

|

| Boehringer Ingelheim (Германия) |

16

|

14

|

13

|

| Heel (Германия) |

17

|

10

|

12

|

| Bittner (Австрия) |

18

|

18

|

20

|

| Solvay Pharmaceuticals (Нидерланды) |

19

|

20

|

22

|

| Ranbaxy (Индия) |

20

|

21

|

21

|

В целом на рынке ЛС в январе и феврале участвовало около 530 маркетирующих организаций. Это количество практически не изменилось по сравнению с аналогичным периодом 2008 г.

ИТОГИ

Уже первые шаги в текущем году подтвердили прогнозы, звучавшие из уст операторов, о том, что потребитель в целях экономии денежных средств переориентируется и сконцентрирует внимание на ЛС, а парафармацевтическая продукция отойдет на второй план. Сразу же на рынке ЛС возросла доля рецептурных ЛС — до 52%.

Удельный вес высокостоимостных препаратов на рынке ЛС в денежном выражении также увеличился и достиг почти 68%. Однако по количеству реализованных упаковок именно эта ниша продемонстрировала максимальную убыль по сравнению с январем–февралем 2008 г. (на 29%). «Воспрянула духом» доля низкостоимостных ЛС в натуральном выражении и увеличилась почти на 2% — до 48,2%. Конечно, повысилась средневзвешенная стоимость ЛС зарубежного производства, и значительно больше, чем для отечественного.

Тот факт, что доля ЛС отечественного производства в натуральном выражении в общем объеме рынка ЛС увеличилась до 65,1% за январь–февраль 2009 г., дает шансы полагать, что украинские производители используют нынешнюю ситуацию в свою пользу.

Впечатляет, что сильные рынка сего — двадцатка маркетирующих организаций в январе и феврале 2009 г. аккумулировала более 45% всего рынка аптечных продаж ЛС в денежном выражении.

…Как показали результаты начала года, некоторые участники фармрынка знают, какой дорогой и куда бежать, и силы для этого у них есть!

Оксана Сергиенко

|

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим