|

МЕТОДОЛОГИЯ

Напомним, что с начала 2008 г. в методологии сбора и обработки данных по рынку телерекламы произошли изменения (подробно см. ). В рамках публикации для сопоставления 2009 г. с предыдущими периодами будут рассмотрены сведения в старом формате, то есть рассчитанные по генсовокупности «Universe». А для отображения максимально полных данных по 2009 г. использованы характеристики, рассчитанные по «Universe-2008». При этом суммарные медиапоказатели по «Universe-2008» больше таковых по «Universe» в среднем на 10–15%. Общие объемы рекламных бюджетов в денежном выражении могут отличаться от таковых в предыдущих публикациях. Это связано с тем, что мониторинговая компания сделала перерасчет стоимости размещения рекламы, актуализировав ее.

Подробнее ознакомиться с методологией исследования и списком медианосителей, в которых проводится мониторинг рекламы в прессе и на радио (далее — нон-ТВ), можно на сайте . Объемы рынка нон-ТВ рекламы также рассчитаны в ценах open-rate. По экспертной оценке, среднерыночный объем скидки в нон-ТВ каналах коммуникации составляет 30–40%.

ВИДЫ РЕКЛАМЫ

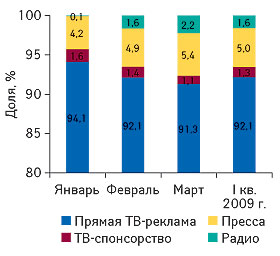

Ни для кого не секрет, что на рынке рекламы ЛС традиционно внимание компаний-производителей сконцентрировано на телерекламе. Так, если по итогам I кв. 2009 г. общий объем рынка рекламы ЛС составил 297,7 млн грн., то доля телевидения — 278,3 млн грн. — 93,4%. При этом такие медианосители, как пресса и радио, аккумулировали 5,0 и 1,6% соответственно (рис. 1). С другой стороны, на протяжении I кв. отмечали планомерное уменьшение доли телевидения, которая в марте составила 92,4% общего объема рынка рекламы ЛС (120,3 из 130,3 млн грн.). В это же время значительно увеличился удельный вес прессы и радио (в марте она уже составила 5,4 и 2,2% соответственно), что свидетельствует о заинтересованности компаний в оптимизации рекламных бюджетов и планомерной переориентации на менее затратные виды коммуникации.

ТВ-РЕКЛАМА

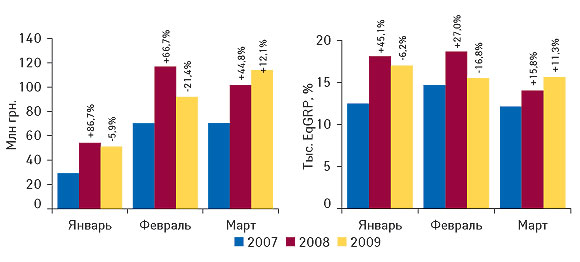

По итогам I кв. 2009 г. общий объем вложений в телерекламу фармацевтическими компаниями уменьшился на 5,8% по сравнению с аналогичным периодом 2008 г. (рис. 2). Такое сокращение вложений в рекламу ЛС на телевидении незамедлительно отразилось на уровне контакта со зрителем, который по сравнению с I кв. 2008 г. также уменьшился на 5,3%. Следует, однако, отметить, что в I кв. 2008 г. инвестиции в рекламу ЛС на ТВ увеличились на 61,1% по сравнению с I кв. 2007 г. и сопровождались приростом уровня контакта со зрителем на 29,3%.

В разрезе помесячной динамики на протяжении I кв. 2009 г. четко прослеживается сокращение объемов инвестиций в телерекламу ЛС и, соответственно, снижение уровня контакта со зрителем (рис. 3). Однако в марте отмечен максимальный объем инвестиций — практически 114,0 млн грн., что на 12,1% больше, чем в аналогичный период 2008 г. Такое увеличение вложений в телерекламу ЛС сопровождалось приростом уровня контакта со зрителем на 11,3%.

По итогам I кв. 2009 г. инвестиции в рекламу ЛС среди различных типов телеканалов распределились следующим образом. В денежном выражении максимальный объем инвестиций в прямую рекламу ЛС отмечен для мультирегиональных телеканалов — 140,6 млн грн. Для этого же типа телеканалов зафиксировано максимальное количество реализованных рейтингов. Еще год назад по объемам продаж прямой рекламы ЛС в денежном и натуральном выражении лидировали национальные телеканалы. В этом же году они сместились на 2-е место по объему продаж прямой рекламы ЛС (105,3 млн грн.) и количеству реализованных рейтингов. Соответственно 3-ю позицию по объему продаж прямой рекламы ЛС (7,6 млн грн.) и количеству реализованных рейтингов заняли региональные телеканалы.

В разрезе помесячной динамики на протяжении I кв. 2009 г. для мультирегиональных и региональных телеканалов отмечен прирост объемов продаж прямой рекламы ЛС как в денежном, так и в натуральном выражении по сравнению с аналогичным периодом 2008 г. Для национальных телеканалов на протяжении января–марта 2009 г. отмечена убыль по обоим показателям.

|

|

|

ПРОДАВЦЫ ТВ

Лидером по объемам продаж рекламы ЛС в денежном выражении вот уже третий год подряд является канал «Интер» (табл. 1). В I кв. 2009 г. объем продаж рекламы ЛС на этом телеканале составил 66,2 млн грн. («Universe-2008»). Для этого телеканала также отмечали максимальный уровень контакта со зрителем и наибольшее количество реализованных рейтингов. Пальму первенства по количеству выходов рекламы ЛС (более 9 тыс.) в I кв. 2009 г. одержал канал «СТБ».

Следует отметить, что из представленной топ-10 телеканалов спонсорство также использовали «ICTV», «СТБ» и «Новый канал». Остальные же участники лидирующей десятки концентрировали продажу рекламы ЛС исключительно в сегменте прямой рекламы.

По итогам I кв. 2009 г. в руках топ-5 телеканалов по объемам продаж рекламы ЛС в денежном выражении сконцентрировалось 84,6% общего объема продаж рекламы ЛС на ТВ. В натуральном выражении удельный вес этой топ-5 составил более 79% общего количества реализованных рейтингов. В целом же на долю всего 2 каналов — «Интер» и «Студия «1+1» сегодня приходится более 43% общего объема продаж рекламы ЛС. Причем такой концентрации они достигают преимущественно за счет размещения прямой ТВ-рекламы.

В I кв. 2009 г. по сравнению с аналогичным периодом предыдущего года прирост объема продаж рекламы ЛС в денежном и натуральном выражении соответственно был отмечен для телеканалов «ICTV» (на 10,6 и 24,6%), «СТБ» (на 66,5 и 25,7%) и «Новый канал» (на 70,1 и 42,0%). Убыль объема продаж рекламы и, соответственно, количества реализованных рейтингов в I кв. 2009 г. была характерна для телеканалов «Интер» (на 23,8 и 5,4%) и «Студия «1+1» (на 44,1 и 40,4%).

ПОКУПАТЕЛИ ТВ

Топ-списки крупнейших по объемам инвестиций в телерекламу брэндов ЛС как в марте, так и в целом за I кв. 2009 г. в значительной степени схожи. Учитывая высокую рекламную активность препаратов cough&cold в первые месяцы текущего года, в квартальном рейтинге такие ЛС занимают более высокие позиции. Следует также отметить существенное обновление состава участников обоих рейтингов по сравнению с топ-10 за аналогичные периоды 2008 г.

По итогам марта и I кв. 2009 г. в целом рейтинг брэндов ЛС возглавил КОЛДРЕКС (табл. 2). Для этого же брэнда как в марте, так и по итогам I кв. 2009 г. характерно лидерство по уровню контакта со зрителем и количеству реализованных рейтингов. Первенство по количеству выходов рекламы на ТВ как в марте, так и по итогам I кв. 2009 г. одержал ИБУПРОМ.

В I кв. 2009 г. для продвижения всех участников представленного рейтинга использовали прямую рекламу на ТВ, инвестиций в спонсорство для их маркетирования не отмечено.

В целом в I кв. 2009 г. топ-10 брэндов — лидеров по объему инвестиций в телерекламу аккумулировала 34% общего объема инвестиций в рекламу на ТВ в денежном выражении.

По итогам I кв. 2009 г. на первую строчку топ-листа крупнейших по объемам инвестиций в телерекламу ЛС маркетирующих организаций переместился «Bittner», рекламная кампания которого на телевидении в этот период увенчалась максимальными уровнем контакта со зрителем и количеством реализованных телеканалами рейтингов (табл. 3). Наибольшее же количество выходов рекламы ЛС в исследуемый период 2009 г. зафиксировано для компании «US Pharmacia International» (более 6,8 тыс.).

В марте 2009 г. лидером по объему инвестиций в телерекламу ЛС и по уровню контакта со зрителем также была компания «Bittner». Однако по количеству реализованных рейтингов пальму первенства одержала компания «Berlin-Chemie/Menarini Group». А по количеству выходов рекламы лидировала компания «US Pharmacia International».

В I кв. 2009 г. рекламодателями достаточно мало использовались возможности ТВ-спонсорства. Среди участников представленной топ-10 концентрация части рекламных средств в сегменте спонсорства отмечена для компаний «GlaxoSmithKline» и «Sandoz». В марте 2009 г. к использованию этого промоинструментария из лидирующей топ-10 прибегла лишь компания «GlaxoSmithKline».

В целом же по итогам I кв. 2009 г. в руках первой десятки компаний — лидеров по объему инвестиций в ТВ-рекламу ЛС сосредоточилось более 77% общего объема инвестиций в денежном выражении.

ПРЕССА

По итогам I кв. 2009 г. объем инвестиций фармкомпаний в рекламу ЛС в печатных изданиях составил 14,7 млн грн., что на 35,2% меньше, чем в I кв. 2008 г. В разрезе помесячной динамики на протяжении I кв. 2009 г. объем инвестиций в рекламу ЛС в прессе планомерно увеличивался и в марте составил 7,0 млн грн., однако по сравнению с мартом 2008 г. этот показатель продемонстрировал убыль на 31,4%.

Следует обратить внимание, что в I кв. 2009 г. изменился состав топ-10 печатных изданий — лидеров по объемам продаж рекламы ЛС в денежном выражении. Так, возглавил его журнал «Отдохни!», для которого также отмечено максимальное количество выходов рекламы (табл. 4). На 2-ю позицию переместился журнал «Лиза». Тройку лидеров замыкает «Женский журнал. Здоровье», который годом ранее находился на 12-й строчке. В разрезе представленной топ-10 печатных изданий в I кв. 2009 г. прирост объема продаж рекламы ЛС в денежном выражении по сравнению с I кв. 2008 г. отмечали только для изданий «Женский журнал. Здоровье», «Теленеделя (Украина)» и «Твой Малыш» — на 61,9; 3,1 и 13,4% соответственно. Для остальных изданий зафиксирована различной степени убыль объема продаж рекламы ЛС.

По итогам I кв. 2009 г. в составе топ-10 рейтинга печатных изданий произошли ощутимые ротации постоянных его участников, а также появились 3 новых, которые улучшили свои позиции по сравнению с аналогичным периодом 2008 г. и попали в его состав.

Как в марте, так и в I кв. 2009 г. значительно изменился рейтинг брэндов ЛС по объему инвестиций в рекламу ЛС в прессе по сравнению с таковым за 2008 г. Из прежних его участников в I кв. 2009 г. остались лишь КАЛЬЦИЙ-Д3 и ДУОВИТ, а в марте к ним примкнул еще СИНУПРЕТ. Возглавил мартовский и в целом за I кв. 2009 г. топ-лист брэндов — лидеров по объему инвестиций в рекламу ТЕРАВИТ, для которого также отмечали максимальное количество выходов рекламы (табл. 5).

В целом же по итогам I кв. 2009 г. для всех участников представленного рейтинга отмечали прирост объема инвестиций в рекламу, а доля топ-10 составила более 37%.

Как и годом ранее, в I кв. 2009 г. лидером среди маркетирующих организаций по объему инвестиций в рекламу ЛС была компания «Bayer Consumer Carе» (табл. 6). Далее за ней следуют «Actavis Group» и «Nycomed». В марте 2009 г. первые две позиции принадлежали тем же участникам, что и по итогам I кв. 2009 г., тройку лидеров замыкала «Натурпродукт-Вега». В целом в марте и по итогам I кв. 2009 г. в составе первой десятки маркетирующих организаций появилось 4 новых участника, не заявленных в топ-10 за аналогичные периоды 2008 г.

РАДИО

По итогам I кв. 2009 г. инвестиции на радиорекламу ЛС сократились на 62,2% по сравнению с аналогичным периодом 2008 г. и составили 4,7 млн грн. В течение 3 мес в абсолютном выражении объем инвестиций в этот промоинструментарий планомерно увеличивался и в марте составил около 3,0 млн грн., однако по сравнению с мартом предыдущего года этот показатель уменьшился на 53,3%.

Максимальную долю в общем объеме продаж рекламы ЛС на радио в денежном выражении итогам I кв. 2009 г. аккумулировала радиостанция «Русское радио» — 25,1%, а в натуральном (длительность выходов) — «Мелодия» (16,9%). На фоне убыли объема инвестиций в рекламу ЛС в денежном выражении на различных радиостанциях прирост по этому показателю в I кв. 2009 г. зафиксирован для «Ретро FМ».

Рейтинг брэндов — лидеров по объему инвестиций в рекламу ЛС на радио по итогам I кв. 2009 г. возглавил РЕННИ, который также получил пальму первенства по количеству выходов рекламы и ее длительности (табл. 7). Далее за ним следует МЕЗИМ и ЛАЗОЛВАН. Максимальную длительность выходов рекламы в этот период отмечали для АЛКА-ЗЕЛЬТЦЕР.

В марте 2009 г. лидером по объему инвестиций в рекламу и длительности ее выходов также стал РЕННИ. По количеству выходов рекламы первенство одержал МЕЗИМ. На 3-ю строчку топ-10 переместился ЙОДОМАРИН. Отметим, что в составе квартального топ-листа появились ФАРИНГОСЕПТ и КСЕНИКАЛ, инвестиции в рекламу на радио которых годом ранее отмечены не были. В марте в состав первой десятки брэндов вошли ТРАВИСИЛ и ДОРМИПЛАНТ.

На 1-е место среди маркетирующих организаций — лидеров по объему инвестиций в радиорекламу ЛС по итогам I кв. 2009 г. вышла компания «Bayer Consumer Care» (табл. 8). Мартовский рейтинг возглавила компания «Berlin-Chemie/Menarini Group». Для этих двух компаний характерны максимальные количество выходов рекламы и ее длительность. Компания «Boehringer Ingelheim» занимает 3-ю строчку в обоих топ-листах по объему инвестиций в рекламу ЛС на радио.

В целом же по итогам I кв. 2009 г. представленная топ-10 маркетирующих организаций аккумулировала более 98% суммарного объема инвестиций в радиорекламу ЛС.

ИТОГИ

Как и можно было предположить, глобальные финансовые трудности заставили фармкомпании серьезно оптимизировать бюджеты на продвижение ЛС.

По итогам I кв. 2009 г. значительно уменьшился объем инвестиций в рекламу ЛС как для ТВ, так и нон-ТВ каналов коммуникации. Так, объем рынка рекламы ЛС уменьшился до 297,7 млн грн. Инвестиции в ТВ-рекламу при этом сократились на 5,8%, для печатных изданий — на 35,2%, для радио — на 62,2%.

В разрезе помесячной динамики с начала текущего года планомерно увеличивается доля прессы и радио в общем объеме инвестиций. По итогам I кв. 2009 г. эти медианосители аккумулировали соответственно 5,0 и 1,6% общего объема рекламы ЛС. Это может свидетельствовать о заинтересованности компаний в менее затратных каналах коммуникации.

В разрезе же помесячной динамики на протяжении I кв. 2009 г. четко прослеживается зависимость изменения уровня контакта со зрителем от объемов инвестиций в телерекламу ЛС. Сокращение капиталовложений в рекламу ЛС на телевидении незамедлительно сказалось на уровне контакта со зрителем. Исключением стал март, в котором отмечен прирост объема инвестиций в телерекламу ЛС на 12,1%по сравнению с аналогичным периодом 2008 г., который и обусловил прирост уровня контакта со зрителем на 11,3% .

На протяжении I кв. 2009 г. объем инвестиций фармкомпаний в рекламу ЛС в печатных изданиях в абсолютном значении планомерно увеличивался, но его величина была меньше, чем в аналогичный период прошлого года. Схожая ситуация характерна и для размещения рекламы ЛС на радио.

Таким образом, оптимизацию рекламных бюджетов в I кв. 2009 г. вполне можно назвать усиленной. Естественно, свои продукты на фармацевтическом рынке необходимо промотировать. И реклама в этом процессе играет весомую роль. Однако результаты I кв. 2009 г. свидетельствуют, что в целом компании-производители начали инвестировать в рекламу ЛС меньше, чем годом ранее, и для этого есть объективные причины.

|

Таблица 1 |

Топ-10 телеканалов по объемам продаж рекламы ЛС в денежном выражении в I кв. 2009 г. («Universe-2008») с указанием прочих медиапоказателей и № п/п в I кв. 2007–2009 гг. по «Universe» |

|

№ п/п |

Телеканал |

Объем продаж рекламы |

Уровень контакта со зрителем (EqGRP), % |

Количество реализованных рейтингов (WGRP), % |

Количество выходов |

||||

|

Млн грн. |

№ п/п по «Universe» |

||||||||

|

Всего |

Доля спонсорства, % |

2009 г. |

2008 г. |

2007 г. |

|||||

|

1 |

Интер |

66,2 |

— |

1 |

1 |

1 |

12 111 |

9608 |

6278 |

|

2 |

Студия «1+1» |

55,5 |

— |

4 |

2 |

2 |

8661 |

6048 |

5085 |

|

3 |

ICTV |

43,1 |

2,2 |

3 |

3 |

3 |

7619 |

5983 |

8038 |

|

4 |

СТБ |

38,3 |

4,4 |

2 |

4 |

4 |

7428 |

5837 |

9130 |

|

5 |

Новый канал |

32,2 |

0,2 |

5 |

5 |

5 |

5874 |

4645 |

5039 |

|

6 |

Украина |

15,4 |

— |

6 |

6 |

7 |

2529 |

2306 |

4177 |

|

7 |

НТН |

8,9 |

— |

7 |

8 |

8 |

2231 |

1779 |

6687 |

|

8 |

K1 |

6,2 |

— |

9 |

15 |

20 |

1516 |

1211 |

6564 |

|

9 |

Первый канал. Всемирная сеть |

4,3 |

— |

8 |

7 |

6 |

1288 |

1039 |

3691 |

|

10 |

M1 |

2,3 |

— |

11 |

13 |

14 |

608 |

515 |

3936 |

|

Прочие |

5,9 |

18,9 |

— |

— |

— |

1745 |

1546 |

22 281 |

|

|

Всего |

278,3 |

1,4 |

— |

— |

— |

51 609 |

40 517 |

80 906 |

|

?

|

Таблица 2 |

Топ-10 брэндов ЛС по объему инвестиций в телерекламу в денежном выражении в I кв. 2009 г. («Universe-2008») с указанием основных медиапоказателей и № п/п за I кв. 2007–2009 гг. по «Universe» |

|

№ п/п |

Брэнд |

Объем продаж рекламы |

Уровень контакта со зрителем (EqGRP), % |

Количество реализованных рейтингов (WGRP), % |

Количество выходов |

||||

|

Млн грн. |

№ п/п по «Universe» |

||||||||

|

Всего |

Доля спонсорства, % |

2009 г. |

2008 г. |

2007 г. |

|||||

|

1 |

КОЛДРЕКС |

17,1 |

— |

1 |

6 |

1 |

3039 |

2653 |

4278 |

|

2 |

ИБУПРОМ |

12,1 |

— |

2 |

— |

60 |

1904 |

1805 |

4338 |

|

3 |

АФЛУБИН |

10,8 |

— |

5 |

26 |

23 |

1653 |

1259 |

895 |

|

4 |

СТРЕПСИЛС |

9,8 |

— |

3 |

2 |

6 |

1874 |

1873 |

2741 |

|

5 |

МЕЗИМ |

8,9 |

— |

6 |

1 |

10 |

1884 |

1670 |

2565 |

|

6 |

НУРОФЕН |

8,5 |

— |

4 |

3 |

— |

1935 |

1434 |

2812 |

|

7 |

ДЕЛУФЕН |

8,3 |

— |

8 |

19 |

— |

1244 |

881 |

1272 |

|

8 |

СОЛПАДЕИН |

7,6 |

— |

7 |

35 |

16 |

1409 |

1031 |

2261 |

|

9 |

ЭСПУМИЗАН |

5,8 |

— |

11 |

69 |

46 |

825 |

646 |

1243 |

|

10 |

ГРИПЕКС |

5,6 |

— |

9 |

22 |

17 |

854 |

607 |

2475 |

|

Прочие |

183,8 |

2,1 |

— |

— |

— |

34 989 |

26 658 |

56 026 |

|

|

Всего |

278,3 |

1,4 |

— |

— |

— |

51 609 |

40 517 |

80 906 |

|

?

|

Таблица 3 |

Топ-10 маркетирующих организаций по объему инвестиций в ТВ-рекламу ЛС в денежном выражении в I кв. 2009 г. («Universe-2008») с указанием основных медиапоказателей и № п/п за I кв. 2007–2009 гг. по «Universe» |

|

№ п/п |

Маркетирующая организация |

Объем продаж рекламы |

Уровень контакта со зрителем (EqGRP), % |

Количество реализованных рейтингов (WGRP), % |

Количество выходов |

||||

|

Млн грн. |

№ п/п по «Universe» |

||||||||

|

Всего |

Доля спонсорства, % |

2009 г. |

2008 г. |

2007 г. |

|||||

|

1 |

Bittner (Австрия) |

48,4 |

— |

1 |

2 |

1 |

7515 |

5155 |

6326 |

|

2 |

Berlin-Chemie/Menarini Group (Германия) |

25,6 |

— |

3 |

1 |

3 |

4601 |

3887 |

6595 |

|

3 |

GlaxoSmithKline (Великобритания) |

24,7 |

0,006 |

2 |

11 |

7 |

4448 |

3685 |

6651 |

|

4 |

Reckitt Benckiser Healthcare International (Великобритания) |

22,3 |

— |

4 |

6 |

14 |

4680 |

4178 |

6702 |

|

5 |

US Pharmacia International (США) |

17,7 |

— |

5 |

21 |

15 |

2758 |

2412 |

6813 |

|

6 |

Bayer Consumer Care (Швейцария) |

15,7 |

— |

6 |

5 |

4 |

2955 |

2266 |

4934 |

|

7 |

Actavis Group |

14,0 |

— |

7 |

9 |

5 |

3267 |

2359 |

2594 |

|

8 |

Стада-Нижфарм (Германия — Россия) |

13,8 |

— |

8 |

16 |

10 |

2990 |

2580 |

5498 |

|

9 |

Sandoz (Швейцария) |

12,3 |

3,5 |

9 |

3 |

12 |

2500 |

1858 |

2809 |

|

10 |

Boehringer Ingelheim (Германия) |

10,4 |

— |

10 |

7 |

6 |

2080 |

1801 |

3122 |

|

Прочие |

73,7 |

4,6 |

— |

— |

— |

13 815 |

10 335 |

28 862 |

|

|

Всего |

278,3 |

1,4 |

— |

— |

— |

51 609 |

40 517 |

80 906 |

|

?

|

Таблица 4 |

Топ-10 печатных изданий по объемам продаж рекламы ЛС в денежном выражении в I кв. 2009 г. с указанием объема и количества выходов рекламы, а также объема продаж рекламы ЛС и позиции в рейтинге за аналогичный период предыдущего года |

|

№ п/п |

Издание |

2008 г. |

2009 г. |

||||

|

Объем инвестиций в рекламу ЛС, тыс. грн. |

№ п/п |

Объем инвестиций в рекламу ЛС, тыс. грн. |

, % |

Количество выходов |

Количество листов А3 |

||

|

1 |

Отдохни! |

1867,6 |

3 |

1204,4 |

–35,5 |

37 |

8,0 |

|

2 |

Лиза |

3010,6 |

1 |

1107,4 |

–63,2 |

34 |

7,0 |

|

3 |

Женский журнал. Здоровье |

657,5 |

12 |

1064,7 |

61,9 |

17 |

10,2 |

|

4 |

Единственная |

1930,4 |

2 |

986,4 |

–48,9 |

11 |

2,8 |

|

5 |

Теленеделя (Украина) |

782,6 |

8 |

807,2 |

3,1 |

32 |

5,2 |

|

6 |

Добрые советы |

985,6 |

7 |

705,6 |

–28,4 |

23 |

6,0 |

|

7 |

Твой Малыш |

503,0 |

14 |

570,6 |

13,4 |

15 |

4,0 |

|

8 |

Полина |

1027,7 |

6 |

548,2 |

–46,7 |

17 |

3,8 |

|

9 |

Мой ребенок |

664,0 |

11 |

521,8 |

–21,4 |

23 |

6,1 |

|

10 |

Факты и комментарии |

1136,1 |

5 |

430,0 |

–62,2 |

25 |

6,6 |

|

Прочие |

10210,2 |

— |

6814,9 |

–33,3 |

492 |

115,5 |

|

|

Всего |

22 775,3 |

— |

14 761,2 |

–35,2 |

726 |

175,2 |

|

?

|

Таблица 5 |

Топ-10 брэндов ЛС по объему инвестиций в рекламу в прессе в I кв. 2009 г. с указанием объема и количества выходов рекламы, а также объема рекламных инвестиций и позиции в рейтинге за аналогичный период предыдущего года |

|

№ п/п |

Брэнд |

2008 г. |

2009 г. |

||||

|

Объем инвестиций в рекламу ЛС, тыс. грн. |

№ п/п |

Объем инвестиций в рекламу ЛС, тыс. грн. |

, % |

Количество выходов |

Количество листов А3 |

||

|

1 |

ТЕРАВИТ |

152,2 |

47 |

1441,8 |

847,4 |

32 |

13,7 |

|

2 |

ДУОВИТ |

346,0 |

10 |

828,4 |

139,4 |

22 |

4,6 |

|

3 |

КАЛЬЦИЙ-Д3 |

509,4 |

8 |

535,6 |

5,1 |

25 |

5,4 |

|

4 |

НАЗИВИН |

287,4 |

15 |

470,7 |

63,8 |

26 |

4,8 |

|

5 |

ОРАСЕПТ |

— |

— |

415,6 |

— |

11 |

3,3 |

|

6 |

БИОВИТАЛЬ |

208,8 |

32 |

369,0 |

76,7 |

6 |

3,0 |

|

7 |

РАПИДОЛ |

256,0 |

19 |

367,1 |

43,4 |

16 |

2,9 |

|

8 |

СМЕКТА |

101,5 |

72 |

351,2 |

246,1 |

20 |

3,1 |

|

9 |

НАЗОЛ |

— |

— |

348,4 |

— |

15 |

4,1 |

|

10 |

СПЕЦИАЛЬНОЕ ДРАЖЕ МЕРЦ |

224,7 |

27 |

342,4 |

52,4 |

9 |

1,6 |

|

Прочие |

20 689,3 |

— |

9291,0 |

–55,1 |

544 |

128,7 |

|

|

Всего |

22 775,3 |

— |

14 761,2 |

–35,2 |

726 |

175,2 |

|

?

|

Таблица 6 |

Топ-10 маркетирующих организаций по суммарному объему инвестиций в рекламу ЛС в прессе в I кв. 2009 г. с указанием объема рекламных инвестиций и позиции в рейтинге за аналогичный период предыдущего года |

|

№ п/п |

Маркетирующая организация |

2008 г. |

2009 г. |

||||

|

Объем инвестиций в рекламу ЛС, тыс. грн. |

№ п/п |

Объем инвестиций в рекламу ЛС, тыс. грн. |

, % |

Количество выходов |

Количество листов А3 |

||

|

1 |

Bayer Consumer Care (Швейцария) |

2569,1 |

1 |

4792,1 |

86,5 |

157 |

48,8 |

|

2 |

Actavis Group (Исландия) |

1063,7 |

7 |

1083,6 |

1,9 |

69 |

12,9 |

|

3 |

Nycomed (Норвегия) |

1363,9 |

2 |

1048,0 |

–23,2 |

53 |

10,7 |

|

4 |

Натурпродукт-Вега ООО (Украина, Тернополь) |

605,8 |

11 |

1015,3 |

67,6 |

38 |

8,9 |

|

5 |

KRKA (Словения) |

1089,3 |

6 |

872,6 |

–19,9 |

24 |

4,9 |

|

6 |

Bionorica (Германия) |

1249,0 |

5 |

559,9 |

–55,2 |

22 |

4,7 |

|

7 |

Фармак ОАО (Украина, Киев) |

750,3 |

8 |

435,9 |

–41,9 |

23 |

6,1 |

|

8 |

Dr. Reddy’s (Индия) |

305,0 |

20 |

408,1 |

33,8 |

20 |

4,4 |

|

9 |

Ranbaxy (Индия) |

45,5 |

58 |

395,2 |

769,5 |

35 |

5,3 |

|

10 |

Boehringer Ingelheim |

286,8 |

22 |

393,0 |

37,0 |

11 |

2,6 |

|

Прочие |

13 446,9 |

— |

3757,5 |

–72,1 |

274 |

65,9 |

|

|

Всего |

22 775,3 |

— |

14 761,2 |

–35,2 |

726 |

175,2 |

|

?

|

Таблица 7 |

Топ-10 брэндов ЛС по объему инвестиций в рекламу на радио в I кв. 2009 г. с указанием длительности и количества выходов рекламы, а также объема рекламных инвестиций и позиции в рейтинге за аналогичный период предыдущего года |

|

№ п/п |

Брэнд |

2008 г. |

2009 г. |

||||

|

Объем инвестиций в рекламу ЛС, тыс. грн. |

№ п/п |

Объем инвестиций в рекламу ЛС, тыс. грн. |

, % |

Количество выходов |

Длительность, мин |

||

|

1 |

РЕННИ |

688,0 |

4 |

1466,6 |

113,2 |

370 |

184,3 |

|

2 |

МЕЗИМ |

787,7 |

2 |

718,4 |

–8,8 |

261 |

86,8 |

|

3 |

ЛАЗОЛВАН |

660,9 |

7 |

461,3 |

–30,2 |

116 |

57,9 |

|

4 |

ФАРИНГОСЕПТ |

— |

— |

382,9 |

— |

171 |

44,6 |

|

5 |

АЛКА-ЗЕЛЬТЦЕР |

189,6 |

22 |

327,1 |

72,5 |

562 |

186,8 |

|

6 |

ЙОДОМАРИН |

197,2 |

19 |

313,7 |

59,1 |

86 |

42,9 |

|

7 |

ПРОСТАМОЛ УНО |

283,8 |

14 |

235,7 |

–17,0 |

76 |

38,6 |

|

8 |

ТРАВИСИЛ |

118,1 |

30 |

107,7 |

–8,8 |

96 |

51,6 |

|

9 |

КСЕНИКАЛ |

— |

— |

85,8 |

— |

119 |

52,6 |

|

10 |

ЭСПУМИЗАН |

171,5 |

23 |

83,2 |

–51,5 |

24 |

12,1 |

|

Прочие |

9303,7 |

— |

508,5 |

–94,5 |

317 |

199,2 |

|

|

Всего |

12 400,5 |

— |

4690,9 |

–62,2 |

2198 |

957,4 |

|

|

Таблица 8 |

Топ-10 маркетирующих организаций по суммарному объему инвестиций в рекламу ЛС на радио в I кв. 2009 г. с указанием объема рекламных инвестиций и позиции в рейтинге за аналогичный период предыдущего года |

|

№ п/п |

Маркетирующая организация |

2008 г. |

2009 г. |

||||

|

Объем инвестиций в рекламу ЛС, тыс. грн. |

№ п/п |

Объем инвестиций в рекламу ЛС, тыс. грн. |

, % |

Количество выходов |

Длительность, мин |

||

|

1 |

Bayer Consumer Care (Швейцария) |

877,7 |

4 |

1793,7 |

104,4 |

932 |

371,1 |

|

2 |

Berlin-Chemie/Menarini Group (Германия) |

1552,8 |

1 |

1424,2 |

–8,3 |

532 |

222,0 |

|

3 |

Boehringer Ingelheim (Германия) |

689,6 |

7 |

507,3 |

–26,4 |

125 |

72,5 |

|

4 |

Ranbaxy (Индия) |

— |

— |

382,9 |

— |

171 |

44,6 |

|

5 |

Actavis Group (Исландия) |

844,7 |

5 |

113,2 |

–86,6 |

62 |

46,5 |

|

6 |

Plethico Pharmaceuticals (Индия) |

118,1 |

23 |

107,7 |

–8,8 |

96 |

51,6 |

|

7 |

Натурпродукт-Вега ООО (Украина, Тернополь) |

50,0 |

27 |

107,0 |

114,0 |

60 |

32,9 |

|

8 |

Roche (Швейцария) |

— |

— |

85,8 |

— |

119 |

52,6 |

|

9 |

Nabros Pharma (Индия) |

207,6 |

18 |

67,8 |

–67,3 |

55 |

28,0 |

|

10 |

Mekophar (Вьетнам) |

— |

— |

31,0 |

— |

20 |

7,2 |

|

Прочие |

8060,0 |

— |

70,3 |

–99,1 |

26 |

28,4 |

|

|

Всего |

12 400,5 |

— |

4690,9 |

–62,2 |

2198 |

957,4 |

|

Юлия Бондаренко, Оксана Сергиенко

|

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим