|

ПОЛЬСКИЕ ЛС В УКРАИНЕ

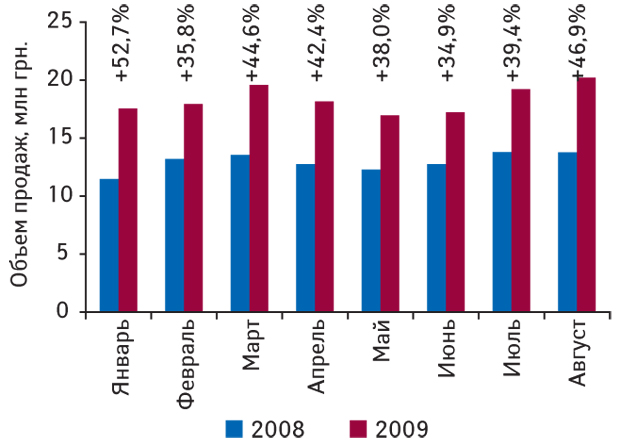

Для начала следует сказать несколько слов о развитии препаратов польского производства на отечественном фармрынке. Согласно данным аналитической системы исследования рынка «Фармстандарт» компании «МОРИОН» доля препаратов польского производства в общем объеме продаж лекарственных средств (ЛС) на украинском рынке по итогам 8 мес 2009 г. составила 1,5%. Так, в январе– августе 2009 г. объем продаж ЛС польского производства на украинском рынке в денежном выражении составил 146,8 млн грн., увеличившись на 41,8% по сравнению с аналогичным периодом предыдущего года. В это же время в натуральном выражении объем продаж уменьшился на 26,6% и составил 6,1 млн упаковок. В абсолютных величинах с начала текущего года минимальный объем продаж как в натуральном, так и в денежном выражении был зафиксирован в мае. Так, в этом месяце на украинском рынке было реализовано 718 тыс. упаковок ЛС польского производства на сумму 16,9 млн грн.

Однако в летние месяцы ситуация начала стабилизироваться. В августе 2009 г. объем продаж ЛС польского производства в Украине в денежном выражении увеличился на 46,9% по сравнению с аналогичным периодом предыдущего года и составил 20,2 млн грн. (рис. 1). В натуральном выражении было продано 880 тыс. упаковок, что на 16,9% меньше по сравнению с августом 2008 г. Причем на фоне предыдущих месяцев этого года, в частности, если сравнивать с январем– февралем, темпы убыли значительно замедлились.

Среди польских компаний на украинском рынке по объему продаж ЛС в денежном выражении по итогам 8 мес 2009 г. ведущие позиции занимали «Gedeon Richter» и «Polpharma». Следует пояснить, что в 2002 г. венгерская компания «Gedeon Richter» приобрела контрольный пакет акций Гродзиского фармацевтического завода «Polfa», на базе которого в настоящее время осуществляет производственную деятельность на территории Польши.

Максимальный объем продаж в денежном выражении в этот период отмечают для таких препаратов, как НИФУРОКСАЗИД, БИСЕПТОЛ и ГРОПРИНОЗИН.

ПРОГНОЗ РАЗВИТИЯ ФАРМРЫНКА ПОЛЬШИ

|

||||||

Как сообщает исследовательская компания «PMR», по итогам 2008 г. прирост объема продаж на глобальном фармрынке даже в условиях всеобщего экономического спада составил 10%.

Польский фармрынок является одним из наиболее привлекательных в «Новой» Европе, все чаще попадая под пристальное внимание мировых фармкомпаний, которые заинтересованы в приобретении производителей генерических препаратов в странах с относительно низкими издержками. В свою очередь, местные компании также встали на путь слияний и поглощений с целью повышения конкурентоспособности польской продукции на мировом рынке за счет синергического эффекта.

Невзирая на относительно высокие показатели развития фармацевтического сектора в Польше по итогам I полугодия 2009 г., операторы местного рынка допускают возможность ухудшения ситуации в текущем году по сравнению с показателями предыдущего года. В целях профилактики негативного влияния кризиса на фармбизнес в Польше активизировались процессы консолидации и значительно возрос интерес к повышению уровня научно-исследовательской базы.

|

||||||

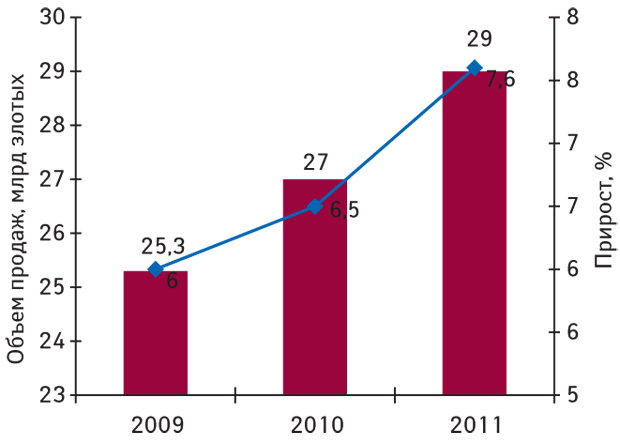

Согласно прогнозам компании «PMR» в 2009 г. объем продаж на польском фармрынке составит 25,3 млрд польских злотых (6 млрд евро), увеличившись на 6% по сравнению с 2008 г. (рис. 2). Ожидается также, что до 2011 г. на фармрынке Польши сохранится положительная динамика роста и объем продаж к тому времени достигнет 29 млрд злотых (6,9 млрд евро). Причем прогнозируется, что прирост будет обеспечиваться преимущественно за счет сегмента нереимбурсируемых безрецептурных препаратов, на долю которого в настоящее время приходится около трети общего объема продаж на польском фармрынке. До 2011 г. истекает срок действия патентной защиты по многим препаратам, соответственно на рынке появится большое количество сравнительно недорогих генерических ЛС, повышение спроса на которые будет стимулировать рост объема продаж.

Согласно прогнозам драйверами увеличения продаж фармпродукции в Польше также станут биологически активные добавки (БАД) и парафармацевтические средства.

Недавно в Польше были введены изменения в перечне препаратов, подлежащих реимбурсации, что может способствовать увеличению продаж ЛС. В частности, это касается препаратов для лечения заболеваний центральной нервной системы, органов чувств, дыхательной и пищеварительной системы, а также нарушений обмена веществ, иммуномодулирующей активности и опухолей.

В это же время ожидается ухудшение финансового положения Фонда общественного здравоохранения в связи с уменьшением доходов от выплат премий по медицинским страховкам. Это, в свою очередь, может негативно отразиться на объеме реимбурсации ЛС.

Тяжелые времена могут наступить для производителей препаратов растительного происхождения. Они будут вынуждены отказаться от производства препаратов, состав которых не соответствует европейским нормам.

ОСНОВНЫЕ ТЕНДЕНЦИИ

Несмотря на то что по итогам I полугодия 2009 г. фармрынок Польши развивался по нарастающей, производители начали рассматривать различные варианты по сокращению издержек в случае ухудшения экономической ситуации. Подобные инициативы вызваны не только кризисом, но и тем фактом, что ведущие компании R&D-сегмента в связи с завершением сроков патентной защиты по многим препаратам окажутся в рамках жесткой конкурентной борьбы, так как будут испытывать сильное ценовое давление со стороны менее дорогих генерических ЛС.

Эта ситуация послужит компаниям импульсом для слияния и приобретений в Большой Фарме. Будут усиливаться процессы консолидации с целью увеличения рыночной доли. В том числе наметится тенденция к слиянию компаний R&D-сегмента с компаниями, занимающимися производством безрецептурных и генерических препаратов, которые менее чувствительны к экономическому спаду.

Еще одним способом рационализации и реструктуризации бизнеса с целью сокращения фиксированных издержек является аутсорсинг — передача отдельных функций специализированным компаниям, в частности IT, R&D, производственных и логистических операций. К данной стратегии уже прибегнули такие мировые компании, как «Pfizer», «Elan», «GlaxoSmithKline», «AstraZeneca», «Merck» и «Sanofi-Aventis».

Наряду с производителями дистрибьюторы также заинтересованы в оптимизации бизнеса и увеличении удельного веса на рынке. Отметим, что на польском фармрынке наметилась тенденция к концентрации посредством приобретения польских дистрибьюторов зарубежными компаниями.

Слияния и приобретения на польском фармрынке:

- «Medana Pharma», подразделение «Polpharma», приобрела акции компании «Bioton»;

- были приватизированы подразделения компании «Polski Holding Farmaceutyczny»: «Polfa Warszawa», «Polfa Tarchomin» и «Polfa Pabianice»;

- была продана «Laboratorium Frakcjonowania Osocza»;

- итальянская фармкомпания «Recordati» объявила о намерении приобрести «Sopharma» (Болгария) или «Nepentes» (Польша);

….на мировом фармрынке:

- «Merck & Co.» объявила о приобретении «Schering Plough»;

- «Pfizer» подписал соглашение о приобретении «Wyeth»;

- «Sanofi-Aventis» приобрела чешскую компанию «Zentiva».

В 2007–2008 гг. на фармрынке Польши в сегменте оптовых продаж процессы консолидации стремительно набирали обороты. Так, в мае 2009 г. ведущая четверка дистрибьюторов аккумулировала 75% рынка. Лидером является компания «Torfarm», доля которой составила 30% объема оптовых продаж на польском фармрынке (после покупки в середине апреля 2009 г. контрольного пакета акций одного из крупнейших польских фармдистрибьюторов компании «Prosper»). Ранее «Torfarm» выкупила акции компаний «Galenica-Silfarm», «Galenica-Panax» и других. Отметим, что на отечественном фармрынке по итогам I полугодия 2009 г. топ-4 дистрибьюторов («БаДМ», «Оптима-Фарм», «ВВС-ЛТД», «Альба Украина») аккумулировала около 40% общего объема импорта готовых ЛС в денежном выражении.

Вероятно, в Польше наметится тенденция к ужесточению госрегулирования отрасли. В частности, может быть пересмотрено антимонопольное законодательство. Государство также может установить фиксированную маржу и цены на реимбурсированные ЛС.

С сокращением издержек ведения бизнеса сопряжена еще одна тенденция, которая заключается в пересмотре портфеля недвижимости в пользу аренды и отказа от выкупа помещений с целью экономии затрат.

Наряду с повышением качества продукции и снижением уровня цен одним из способов удержания конкурентных позиций в условиях кризиса является реализация современных, более эффективных моделей дистрибьюции. Примером рационализации системы товарораспределения на польском фармрынке является внедрение эксклюзивной дистрибьюции полного продуктового портфеля. Такой фармпроизводитель, как «AstraZeneca», подписал контракты с тремя польскими дистрибьюторами — «PGF», «Torfarm» и «Prosper» — по предоставлению им эксклюзивных прав на хранение и реализацию всего ассортимента продукции.

Польша сочетает в себе черты западной страны, где производство фармпродукции осуществляется согласно международным стандартам GMP (Good Manufacturing Practice), и развивающейся с соответственно невысоким уровнем издержек производства. Поэтому она обладает мощным производственным потенциалом для развития контрактных поставок активных фармацевтических ингредиентов.

Еще одним конкурентным преимуществом Польши является наличие свободных экономических зон, на территории которых зарегистрированным субъектам хозяйствования предоставляются определенные преференции. В частности, ключевым преимуществом является освобождение от налога на корпоративную прибыль, ставка которого в Польше составляет 19%; в некоторых случаях также освобождают от налога на недвижимость. В рамках польских свободных экономических зон работают такие компании, как «Adamed», «Aflofarm», «Polfa- d » и «Polpharma».

В последнее время в Польше также активно повышается интерес к сфере биотехнологий. Так, в 2008 г. в 5 университетов на специальность «биотехнологии» было принято 4 тыс. студентов, что на 50% больше по сравнению с предыдущим годом. Также большое распространение в стране получили научно-технологические парки.

РЕЗЮМЕ

Польский фармрынок обладает существенным потенциалом ввиду благоприятного геоэкономического положения, позволяющего сочетать свойства развитой западной страны с высоким уровнем развития технологий и развивающейся — с относительно низким уровнем издержек на трудовые ресурсы. Польша представляется весьма привлекательным источником активных фармацевтических ингредиентов.

Анна Шибаева

При подготовке публикации использованы

материалы сайта

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим