По пути успеха! Импорт–экспорт, производство готовых лекарственных средств: итоги января–июля 2010 г.

В настоящей публикации мы расскажем о том, каких успехов добились участники отечественного фармрынка в январе–июле 2010 г.

Российский рынок аптечных закупок лекарственных средств: итоги июля и 7 мес 2010 г.

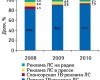

В июле 2010 г. объем российского рынка аптечных закупок лекарственных средств в пересчете на розничные цены составил 26,6 млрд руб. за 284 млн упаковок, увеличившись по сравнению с аналогичным периодом предыдущего года 13,9% в денежном и 20,4% в натуральном выражении.

Российские фармпроизводители предложили свою методику расчета цен на лекарства

Ассоциация российских фармацевтических производителей разработала предложения по изменению методики определения отпускных цен производителя на препараты из Перечня жизненно необходимых и важнейших лекарственных средств.

Стабильность — признак мастерства! Аптечные продажи в Украине: итоги 7 мес 2010 г.

В настоящей публикации речь пойдет о развитии отечественного розничного фармрынка по итогам января—июля 2010 г.

Вартнер — успех в лечении и продажах!

В настоящей публикации речь пойдет о рыночном развитии средства для удаления бородавок ВАРТНЕР.

Дружба с потребителем дорогого стоит! Реклама лекарственных средств: итоги 7 мес 2010 г.

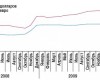

По итогам 7 мес 2010 г. общий объем инвестиций в рекламу ЛС в различных медиа увеличился почти на 70% относительно аналогичного периода прошлого года и составил 918,3 млн грн.

Объем мирового фармрынка за 12 мес: июль 2009 — июнь 2010 гг.

Общий объем продаж лекарственных средств на 14 основных фармацевтических рынках в мире с июля 2009 по июнь 2010 г. составил около 505 млрд дол.

Совершенно секретно! Независимое расследование: успех компаний на отечественном фармрынке

Сегодня, когда ситуация на рынке стабилизировалась, после курсовых колебаний и глобальных экономических проблем, оперируя беспристрастными цифрами можно проанализировать развитие компаний в этих сегментах и объективно назвать успешных.

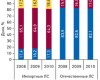

Россия: с начала 2010 г. розничные цены на препараты из перечня ЖНВЛС снизились на 2,7%

По данным Росздравнадзора, во II кв. 2010 г. уровень розничных цен на препараты из перечня жизненно необходимых и важнейших лекарственных средств (ЖНВЛС) снизился на 2,7% по отношению к I кв. 2010 г.

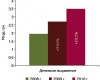

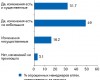

Россия: менеджеры аптек оценили результаты регулирования цен на ЖНВЛС

Государственное регулирование цен на препараты из перечня ЖНВЛС было введено на территории РФ весной текущего года. Что думают о результатах регулирования в российских аптеках?

Аптечные сети

Об украинской и мировой фармации в цифрах. Аналитика, финансы, прогнозы,

обзоры и рейтинги – все для того, чтобы держать руку на пульсе ситуации.

Фармацевтический рынок Украины живет и развивается подобно тому, как

происходит развитие любых живых систем. Достигнув определенного этапа своего

развития, рынок вступил в фазу, когда одним из важнейших процессов, влияющих на

его судьбу, стала консолидация. Именно поэтому пристальное внимание мы уделяем

развитию аптечных сетей в Украине.

Инфраструктура аптечного рынка Украины находится на этапе формирования,

причем экстенсивный рост в результате перенасыщения рынка модифицировался в

интенсивный. То есть, прирост количества аптечных учреждений приостановился на

фоне активно происходящих структурных перестановок. Усилились процессы

укрупнения аптечных сетей. Хотя следует отметить, что уровень консолидации в

розничном сегменте на отечественном фармрынке остается пока на сравнительно

невысоком уровне, так как в значительном долевом соотношении представлены

существующие одиночные ТТ и продолжают открываться новые. На нашем ресурсе

представлена также информация о развитии аптечных сетей соседних государств, что

помогает оценить основные тенденции в этом вопросе.

В региональном разрезе развитие инфраструктуры аптечных сетей в целом,

безусловно, коррелирует с общерыночными тенденциями, хотя можно выделить

некоторые особенности. Очевидно, что чем большая выгода видна на горизонте, тем

выше уровень конкуренции. Столица и Восточный регион являются абсолютными

лидерами по численности и уровню благосостояния населения, количеству аптечных

учреждений, объему розничной реализации и экономической отдаче на 1 ТТ.

Сообразно уровню привлекательности этих регионов жаждущих получить свой кусок в

рыночном пироге ожидает ожесточенная конкурентная схватка. Аналогичные

показатели в других регионах выглядят куда скромнее.

Как будет развиваться положение аптечных сетей в будущем, вы сможете узнать

на сайте www.apteka.ua – следите за нашими

тематическими публикациями!