Инфраструктура аптечного ритейла. Подводим итоги 2017 г.

В данной публикации предлагаем читателям ознакомиться с текущей картиной аптечного рынка Украины и разобраться в ключевых тенденциях

Програма «Доступні ліки»: оновлений реєстр відшкодування

У даній статті ми проаналізуємо зміни в реєстрі лікарських засобів, вартість яких підлягає відшкодуванню

Аптечный рынок Украины по итогам 2017 г.: Helicopter View

Закончился еще один год напряженной работы. Пришло время подвести его итоги

Програма «Доступні ліки»: підсумки 2017 р. та перспективи розвитку

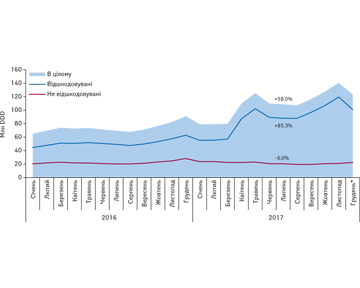

Як свідчить аналіз, реалізація програми «Доступні ліки» стимулювала зростання споживання препаратів, вартість яких повністю або частково відшкодовується державою. Також фіксується зниження їх середньозваженої вартості

Набули чинності нові регуляторні переліки

30 грудня 2017 р. у зв’язку з опублікуванням в «Урядовому кур’єрі» № 247 набула чинності постанова КМУ від 13.12.2017 р. № 1081, якою викладено в новій редакції Національний перелік основних лікарських засобів (далі — Національний перелік), затверджений постановою КМУ від 25.03.2009 р. № 333. Окрім того, 31 грудня 2017 р. набула чинності постанова КМУ від 27.12.2017 р. № 1080, якою розширено урядову програму «Доступні ліки» 2 діючими речовинами

Бриф-анализ фармрынка: итоги ноября 2017 г.

В данной публикации вниманию читателей представлены ключевые показатели фармацевтического рынка Украины в ноябре 2017 г.

Розширення програми «Доступні ліки»: пріоритетні напрямки

Чи є доцільним розширення системи реімбурсації за рахунок нозологій, які пропонуються МОЗ України, в той час коли не задоволено потреби пацієнтів з серцево-судинними захворюваннями та цукровим діабетом. Для таких хворих необхідно забезпечити економічну доступність усіх препаратів, які рекомендовані протоколами лікування.

Актуальні показники проведення тендерних закупівель у «ProZorro» станом на жовтень 2017 р.

Ми продовжуємо публікувати актуальні дані щодо стану проведення закупівель фармацевтичної продукції та медичного обладнання у системі «ProZorro». У даній статті представлено показники станом на кінець жовтня 2017 р.

Проект Національного переліку лікарських засобів: чим лікуватимуть українців?

17 листопада на офіційному сайті МОЗ України на громадське обговорення винесено проект постанови КМУ (далі — проект Національного переліку), яким пропонується викласти в новій редакції Національний перелік основних лікарських засобів, затверджений постановою КМУ від 25 березня 2009 р. № 333. У рамках даної публікації ми проведемо порівняльний аналіз проекту Національного переліку з Базовим переліком основних лікарських засобів ВООЗ, а також із чинною редакцією Національного переліку. […]

Регуляторные перечни: проблемы и перспективы

На официальном сайте МЗ Украины на общественное обсуждение вынесен проект постановления КМУ, которым предлагается изложить в новой редакции Национальный перечень основных лекарственных средств, а также проект постановления КМУ, которым предлагается внести изменения в ряд правительственных постановлений, регулирующих вопросы реализации государственной программы «Доступные лекарства». В данной публикации мы проанализируем, как изменится регуляторная нагрузка на рынок в случае принятия этих проектов

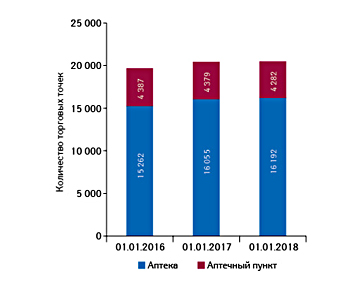

Аптечные сети

Об украинской и мировой фармации в цифрах. Аналитика, финансы, прогнозы,

обзоры и рейтинги – все для того, чтобы держать руку на пульсе ситуации.

Фармацевтический рынок Украины живет и развивается подобно тому, как

происходит развитие любых живых систем. Достигнув определенного этапа своего

развития, рынок вступил в фазу, когда одним из важнейших процессов, влияющих на

его судьбу, стала консолидация. Именно поэтому пристальное внимание мы уделяем

развитию аптечных сетей в Украине.

Инфраструктура аптечного рынка Украины находится на этапе формирования,

причем экстенсивный рост в результате перенасыщения рынка модифицировался в

интенсивный. То есть, прирост количества аптечных учреждений приостановился на

фоне активно происходящих структурных перестановок. Усилились процессы

укрупнения аптечных сетей. Хотя следует отметить, что уровень консолидации в

розничном сегменте на отечественном фармрынке остается пока на сравнительно

невысоком уровне, так как в значительном долевом соотношении представлены

существующие одиночные ТТ и продолжают открываться новые. На нашем ресурсе

представлена также информация о развитии аптечных сетей соседних государств, что

помогает оценить основные тенденции в этом вопросе.

В региональном разрезе развитие инфраструктуры аптечных сетей в целом,

безусловно, коррелирует с общерыночными тенденциями, хотя можно выделить

некоторые особенности. Очевидно, что чем большая выгода видна на горизонте, тем

выше уровень конкуренции. Столица и Восточный регион являются абсолютными

лидерами по численности и уровню благосостояния населения, количеству аптечных

учреждений, объему розничной реализации и экономической отдаче на 1 ТТ.

Сообразно уровню привлекательности этих регионов жаждущих получить свой кусок в

рыночном пироге ожидает ожесточенная конкурентная схватка. Аналогичные

показатели в других регионах выглядят куда скромнее.

Как будет развиваться положение аптечных сетей в будущем, вы сможете узнать

на сайте www.apteka.ua – следите за нашими

тематическими публикациями!