МЕТОДОЛОГИЯ

Напомним читателям некоторые особенности методологии этого исследования.

Исследование базируется на данных о субъектах хозяйствования — зарегистрированных в установленном законодательством порядке юридических лицах независимо от их организационно-правовой формы (общество, учреждение, организация — ст. 83 Гражданского кодекса Украины) и формы собственности (коммунальные, частные), которые осуществляют хозяйственную деятельность, связанную с розничной торговлей лекарственными средствами, а также физических лицах — предпринимателях (ФЛП), осуществляющих деятельность в указанной сфере.

Для анализа использованы данные по состоянию на 01.01.2016 г., 01.01.2017 г., 01.01.2018 г., уточненные и актуализированные синдикативной базой данных «Ахіоma».

Также в исследовании используется понятие «аптечная сеть». Аптечной сетью могут быть как отдельные аптечные предприятия (сети централизованного типа), так и их совокупность (сети холдингового типа), объединенные общим собственником или по ряду договорных параметров (цели, средства, брэнд и т.д.). Вместе с тем холдинговые аптечные сети могут включать несколько десятков лицензиатов.

Исследование изучает инфраструктуру аптечного сегмента свободной Украины (территории, подконтрольной украинскому Правительству).

В рамках данного исследования предусмотрено распределение торговых точек по различным параметрам:

- географическое расположение: вся территория Украины условно разделена на 5 регионов (табл. 1);

- тип населенного пункта: город, поселок городского типа (пгт), село;

- размер аптечной сети: одиночная (торговая точка, являющаяся самостоятельным юридическим лицом и не владеющая другими торговыми точками), малая (2–5 торговых точек), средняя (6–10 торговых точек), крупная (11–25 торговых точек), большая (26–50 торговых точек), мегасеть (более 50 торговых точек);

- географический охват аптечной сети: локальные (1 область), региональные (<5 областей), мультирегиональные (≥5 областей в ≥2 регионах), национальные (все регионы, ≥100 торговых точек, ≥15 областей);

- организационно-правовая форма: ФЛП, юридическое лицо;

- форма собственности: коммунальные, частные аптечные учреждения.

| Таблица 1. | Региональное распределение |

| Регион | Области |

| Киев | Представлен как самостоятельная административная единица |

| Центральный | Житомирская, Сумская, Черниговская, Киевская, Винницкая, Полтавская, Кировоградская, Черкасская |

| Западный | Волынская, Закарпатская, Ивано-Франковская, Львовская, Ровенская, Тернопольская, Хмельницкая, Черновицкая |

| Восточный | Донецкая и Луганская (без учета зоны проведения АТО), Харьковская, Днепропетровская |

| Южный | Запорожская, Николаевская, Одесская, Херсонская |

В данном исследовании рассматривается также обеспеченность торговых точек кадрами. Количество сотрудников экстраполировано на основании нативных данных синдикативной базы данных «Ахіоma» и усредненных данных по количеству сотрудников на 1 торговую точку.

ОБЩИЕ ТЕНДЕНЦИИ НА АПТЕЧНОМ РЫНКЕ

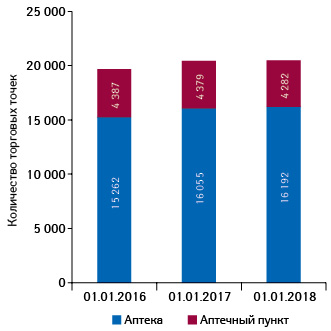

Инфраструктура украинского аптечного рынка не стоит на месте. Количество торговых точек постепенно увеличивается, в основном за счет открытия аптек на фоне сокращения числа аптечных пунктов (рис. 1). За последние 3 года количество торговых точек в аптечной рознице увеличилось на 825 единиц. По состоянию на 01.01.2018 г. в Украине функционирует 16,2 тыс. аптек и 4,3 тыс. аптечных пунктов (соотношение аптек и аптечных пунктов составляет 79:21% соответственно). Всего насчитывается 20,5 тыс. торговых точек. В целом на 1 торговую точку приходится около 2 тыс. жителей.

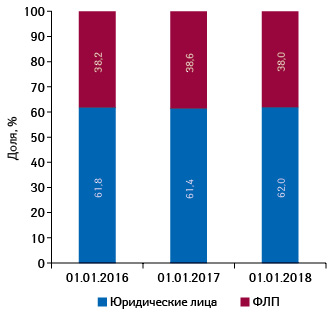

Большая часть торговых точек принадлежит юридическим лицам, а к сегменту ФЛП относится чуть более трети торговых точек (рис. 2). На сегодня ФЛП принадлежит 7,8 тыс. аптек и аптечных пунктов, а юридическим лицам — 12,7 тыс.

За прошедший год количество торговых точек, находящихся в собственности ФЛП, уменьшилось на 103, а у юридических лиц —увеличилось на 143.

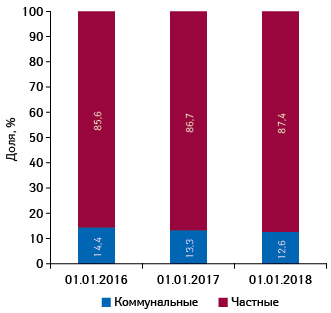

И так небольшое количество коммунальных аптечных учреждений продолжает сокращаться. За последние 3 года доля коммунальных предприятий в общей структуре аптечного рынка уменьшилась с 14,4 до 12,6% (рис. 3). По состоянию на 01.01.2018 г. в Украине насчитывается 2,6 тыс. торговых точек коммунальной формы собственности.

Важно отметить, что именно коммунальные учреждения в основном занимаются изготовлением препаратов в условиях аптеки. Лицензия на экстемпоральное производство есть у 13,6% коммунальных аптек, в то время как в частном сегменте этот показатель составляет всего 0,1%. В целом же лицензию на изготовление препаратов в условиях аптеки имеет около 2% аптечных предприятий Украины.

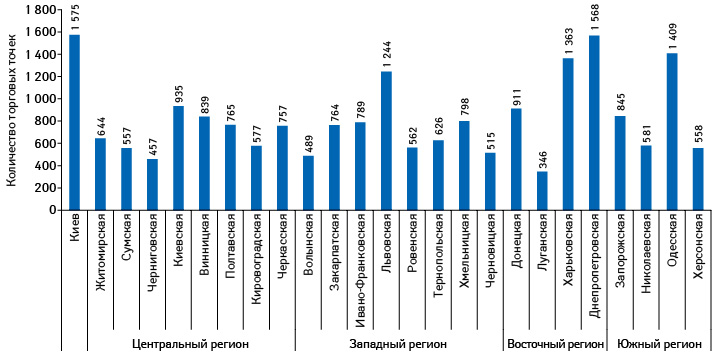

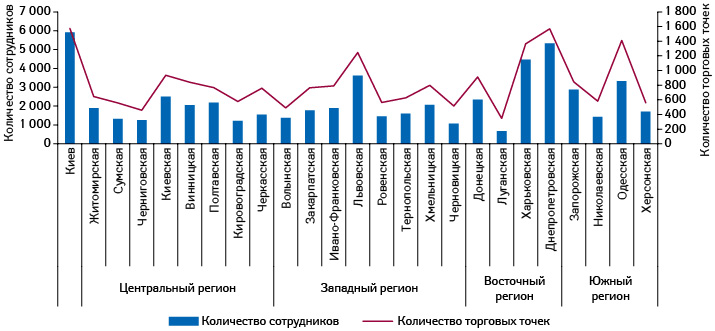

Самыми крупными областями Украины по количеству торговых точек являются Днепропетровская, Одесская, Харьковская и Львовская области. Киев, представленный как самостоятельная административная единица, аккумулирует на своей территории 1,6 тыс. торговых точек, или 7,7% общего объема по Украине (рис. 4).

Большинство аптечных сетей, представленных на рынке, являются локальными (охватывают 1 область). По состоянию на 01.01.2018 г. таковых насчитывается 5,2 тыс. Количество региональных сетей (охватывающих до 5 областей) составило 161, мультирегиональных (более 5 областей в более чем в 2 регионах) — 25, а национальных (более 15 областей во всех регионах) — 9.

ИНФРАСТРУКТУРА В РАЗРЕЗЕ ТИПА НАСЕЛЕННОГО ПУНКТА

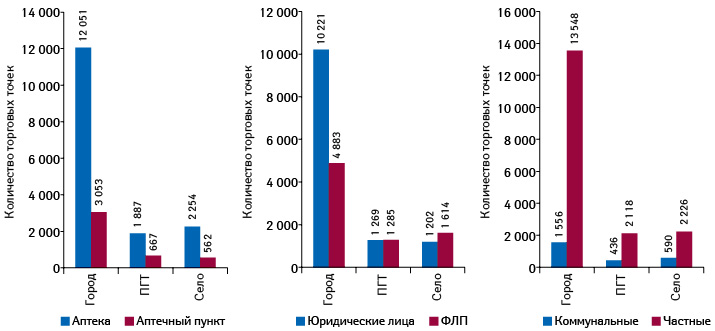

В городах количество торговых точек ввиду значительного количества населения существенно больше, чем в пгт и селах (рис. 5). Так, в городах расположено 15,1 тыс. торговых точек, в пгт — 2,6 тыс., а в селах — 2,8 тыс.

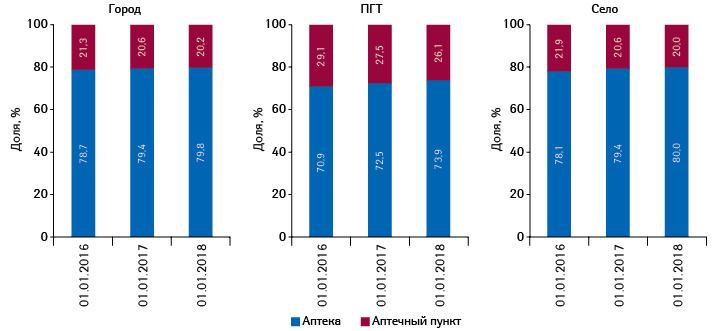

Структура торговых точек в разрезе типов населенного пункта приближена к таковой в целом по рынку — преобладают аптеки, удельный вес которых составляет более 70% (рис. 6).

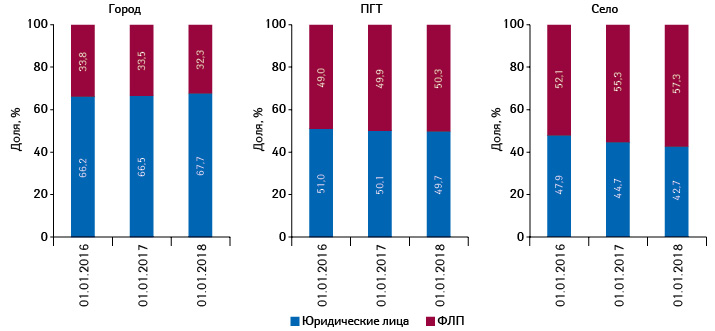

Если в целом по рынку структура торговых точек различных форм собственности (юридических лиц и ФЛП) существенно не изменяется, то в разрезе типов населенных пунктов прослеживается четкая тенденция: в городах увеличивается удельный вес торговых точек, принадлежащих юридическим лицам (и уже составляет 67,7%), в то время как в пгт и селах, наоборот, долю наращивают ФЛП (таковых в общей совокупности более 50%) (рис. 7). В крупных городах доля торговых точек, принадлежащих ФЛП, очень мала, например, в Киеве она составляет 7,7%, или 121 торговую точку.

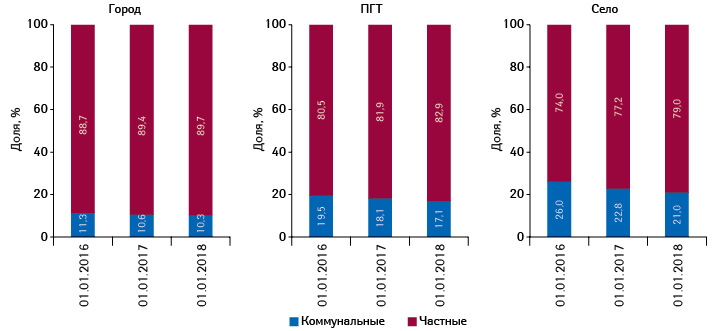

Также отмечается сокращение доли коммунальных аптечных учреждений во всех типах населенных пунктов, особенно в селах — за последние 3 года их доля уменьшилась на 5% (рис. 8). Следует обратить внимание, что чем крупнее населенный пункт, тем больше удельный вес аптек, принадлежащих частным предприятиям, и, соответственно, меньше — коммунальных аптек. Наибольшая доля коммунальных аптечных учреждений фиксируется в Луганской, Полтавской, Житомирской, Черниговской, Волынской, Черкасской областях. Более 20% торговых точек в этих регионах принадлежат государству.

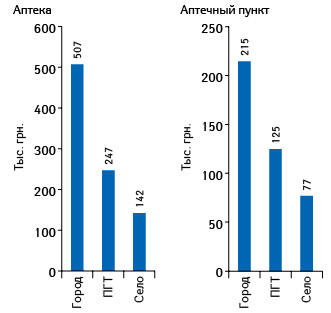

Средний выторг на 1 торговую точку отличается как в разрезе типов точек, так и типов населенных пунктов. Чем крупнее населенный пункт, тем выше средний выторг из расчета на 1 торговую точку, что, вероятно, обусловлено большим количеством населения и более высокой покупательной способностью (рис. 9).

КАДРОВОЕ ОБЕСПЕЧЕНИЕ

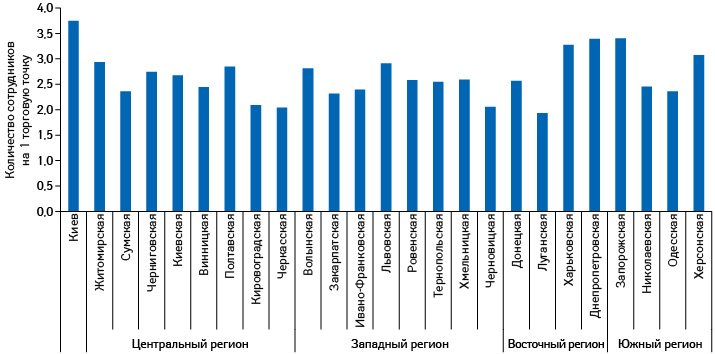

По данным на 01.01.2018 г., в аптеках и аптечных пунктах задействовано 56,8 тыс. сотрудников. В целом количество сотрудников в различных регионах коррелирует с таковым функционирующих там торговых точек (рис. 10). В среднем на 1 торговую точку приходится 3 сотрудника (рис. 11).

КОНСОЛИДАЦИЯ РОЗНИЧНОГО СЕГМЕНТА

Процесс консолидации аптечных сетей неуклонно продолжается. По итогам III кв. 2017 г., удельный вес топ-100 аптечных сетей по объему аптечных продаж среди юридических лиц в денежном выражении увеличился до 71,2%. Для сравнения, в III кв. 2015 г. этот показатель составил 67%. Консолидация аптечных сетей по количеству торговых точек происходит медленнее. За аналогичный период доля топ-100 аптечных сетей по этому показателю увеличилась с 51,5 до 52,7%.

ЛИДЕРЫ

По итогам 2017 г. лидером среди аптечных сетей по количеству торговых точек является «Аптека-Магнолия», которой принадлежит уже более 550 торговых точек. В топ-5 также входят «Сириус-95», «Гамма-55», «Мед-Сервис групп» и «Фармастор» (табл. 2).

| Таблица 2. | Топ-10 аптечных сетей по количеству торговых точек по итогам 2017 г. |

| № п/п |

Аптечная сеть |

| 1 | Аптека-Магнолия (Запорожье) |

| 2 | Сириус-95 (Киев) |

| 3 | Гамма-55 (Харьков) |

| 4 | Мед-Сервис групп (Днепр) |

| 5 | Фармастор (Киев) |

| 6 | Фармация (Одесса) |

| 7 | Подорожник (Львов) |

| 8 | Фарм-Холдинг (Хмельницкий) |

| 9 | Здорова родина (Ивано-Франковск) |

| 10 | ПОКП Полтавафарм (Рассошенцы) |

МАСШТАБЫ АПТЕЧНЫХ ПРЕДПРИЯТИЙ

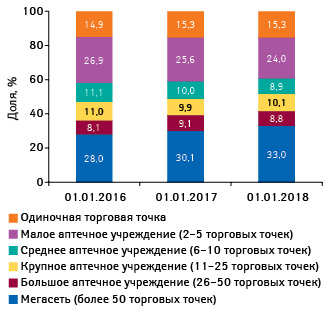

Вследствие консолидации розничного сегмента удельный вес небольших аптечных предприятий (имеющих в своем составе до 10 торговых точек) сокращается. Тем не менее они все еще аккумулируют около половины всех розничных торговых точек. Около 20% принадлежат крупным (11–25 торговых точек) и большим (26–50 торговых точек) аптечным сетям. Важно отметить, что доля мегасетей (в составе которых насчитывается более 50 торговых точек) активно возрастает. Так, за последние 3 года количество торговых точек, принадлежащих мегасетям, увеличилось более чем на тысячу, а их удельный вес в инфраструктуре увеличилась с 28 до 33% (рис. 12).

В ЗАКЛЮЧЕНИЕ

В последние годы увеличение количества торговых точек на фармацевтическом рынке происходит преимущественно за счет открытия новых аптек.

За последние 3 года количество аптек увеличилось на 930, а аптечных пунктов — уменьшилось на 105. По состоянию на 01.01.2018 г. в Украине функционирует 20,5 тыс. торговых точек — 16,2 тыс. аптек (79%) и 4,3 тыс. аптечных пунктов (21%).

Большая часть торговых точек принадлежит юридическим лицам (62%). Причем чем крупнее населенный пункт, тем больше удельный вес торговых точек, принадлежащих юридическим лицам. И эта тенденция усиливается.

Отмечается сокращение доли коммунальных аптечных учреждений. Их удельный вес составляет уже 12,6%. При этом около 14% коммунальных аптечных учреждений имеют лицензию на производство препаратов в условиях аптеки. Следует отметить, что среди частных предприятий экстемпоральное производство практически не развито.

Консолидация аптечного ритейла продолжается. Важно отметить увеличение доли мегасетей. За последние 3 года количество торговых точек, принадлежащих мегасетям, увеличилось более чем на тысячу, а их доля в инфраструктуре — на 5%.

Доля топ-100 аптечных сетей по количеству торговых точек среди юридических лиц составляет более 52,5%, а по объему аптечных продаж в денежном выражении — более 71%.

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим