ЭКОНОМИЧЕСКАЯ СИТУАЦИЯ В УКРАИНЕ

Для начала рассмотрим макроэкономические показатели Украины. В 2017 г. экономика Украины продемонстрировала хоть и невысокий, но стабильный прирост. По данным Государственной службы статистики Украины (далее — ГСС Украины), один из ключевых показателей экономики — ВВП — повышался на протяжении года: в I кв. 2017 г. прирост составил 2,5% по сравнению с аналогичным периодом предыдущего года, во II кв. — 2,3%, в III кв. — 2,1%. На сегодня ГСС Украины еще не опубликовала данные по годовому приросту ВВП, однако согласно прогнозам зарубежных и отечественных экспертов по итогам 2017 г. прирост ВВП составит около 2%.

По данным ГСС Украины, уровень инфляции за период январь–декабрь 2017 г. составляет 14,4% по сравнению с аналогичным периодом 2016 г. Среди лидеров по повышению цен — коммунальные услуги, а также мясо-молочные продукты, цены на которые возросли в указанный период более чем на 20%. В то же время для фармацевтической продукции, медицинских товаров и оборудования этот показатель составляет 4,1%.

Повышаются и доходы населения. Так, в III кв. 2017 г. номинальный доход увеличился на 16,6%, а реальный — на 2,4% по сравнению с аналогичным периодом 2016 г. Заработная плата также демонстрирует прирост. За период январь–ноябрь 2017 г. номинальная заработная плата увеличилась на 37%, а реальная — на 19% по сравнению с аналогичным периодом 2016 г.

При этом розничный товарооборот по стране в целом за период январь–ноябрь 2017 г. увеличился на 8% в денежном выражении. Курс доллара в 2017 г. колебался в узком коридоре, так, в начале января 2017 г. он составлял 26,69 грн. за 1 дол. США, а в конце декабря — 28,07 грн.

Рассмотрим, как развивался фармацевтический рынок Украины.

«АПТЕЧНАЯ КОРЗИНА»

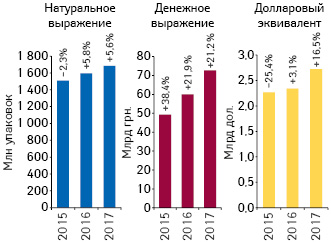

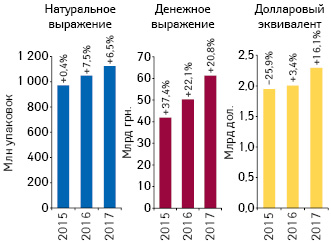

По итогам 2017 г. совокупный объем продаж всех категорий товаров «аптечной корзины» увеличился по сравнению с предыдущим годом на 21,2% в денежном, 5,6% в натуральном и на 16,5% в долларовом выражении и составил соответственно 72,7 млрд грн., 1,7 млрд упаковок и 2,7 млрд дол. (по курсу Межбанка) (рис. 1).

Увеличение объема продаж в денежном и натуральном выражении отмечается для всех категорий товаров «аптечной корзины» (табл. 1).

| Таблица 1 | Розничные продажи различных категорий товаров «аптечной корзины» в денежном и натуральном выражении по итогам 2015–2017 гг. |

| Год | Лекарственные средства | Медицинские изделия* | Косметика | Диетические добавки | Рынок в целом | |||||||||

| Объем аптечных продаж, млн грн. | ∆, % | Доля категории в «аптечной корзине», % | Объем аптечных продаж, млн грн. | ∆, % | Доля категории в «аптечной корзине», % | Объем аптечных продаж, млн грн. | ∆, % | Доля категории в «аптечной корзине», % | Объем аптечных продаж, млн грн. | ∆, % | Доля категории в «аптечной корзине», % | Объем аптечных продаж, млн грн./уп. | ∆, % | |

| Денежное выражение, млн грн. | ||||||||||||||

| 2015 | 41 460,1 | 37,4 | 84,2 | 4161,7 | 45,4 | 8,5 | 1897,5 | 34,6 | 3,9 | 1696,0 | 50,6 | 3,4 | 49 215,3 | 38,4 |

| 2016 | 50 619,6 | 22,1 | 84,4 | 4709,8 | 13,2 | 7,9 | 2219,6 | 17,0 | 3,7 | 2420,5 | 42,7 | 4,0 | 59 969,5 | 21,9 |

| 2017 | 61 152,5 | 20,8 | 84,1 | 5481,0 | 16,4 | 7,5 | 2663,1 | 20,0 | 3,7 | 3385,4 | 39,9 | 4,7 | 72 682,0 | 21,2 |

| Натуральное выражение, млн упаковок | ||||||||||||||

| 2015 | 973,3 | 0,4 | 64,5 | 454,6 | –7,1 | 30,2 | 42,4 | -9,6 | 2,8 | 37,7 | –0,4 | 2,5 | 1508,0 | –2,3 |

| 2016 | 1046,2 | 7,5 | 65,6 | 457,0 | 0,5 | 28,6 | 42,7 | 0,8 | 2,7 | 49,3 | 30,8 | 3,1 | 1595,2 | 5,8 |

| 2017 | 1114,5 | 6,5 | 66,2 | 462,0 | 1,1 | 27,4 | 46,1 | 7,9 | 2,7 | 62,4 | 26,6 | 3,7 | 1684,9 | 5,6 |

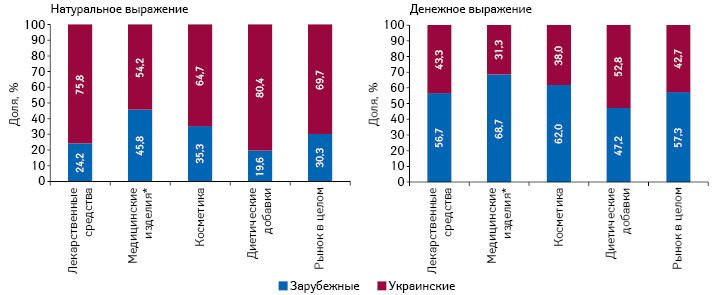

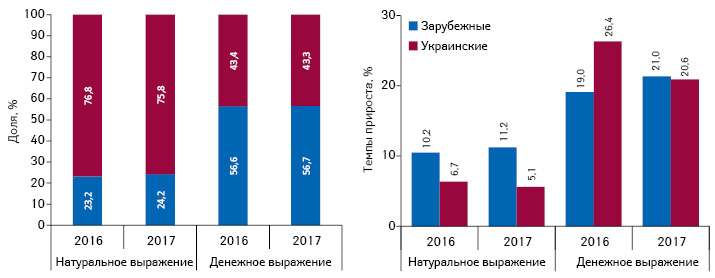

В разрезе товаров украинского и зарубежного производства (по владельцу лицензии) в натуральном выражении превалируют товары украинских производителей, в то же время в денежном выражении преобладают зарубежные товары (рис. 2).

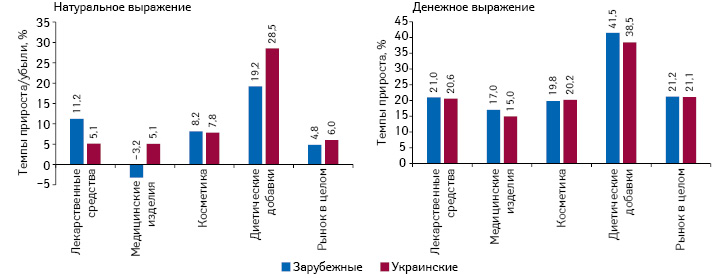

Относительно темпов прироста аптечных продаж украинских и зарубежных товаров «аптечной корзины», то в целом по итогам 2017 г. они практически идентичны (рис. 3). Однако в разрезе категорий ситуация не столь однозначная.

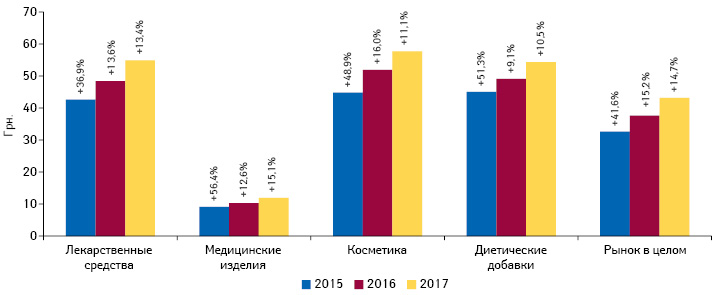

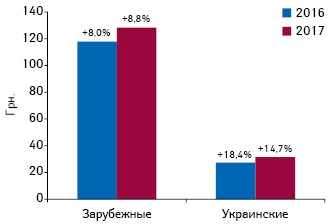

По итогам 2017 г., средневзвешенная стоимость 1 упаковки товаров «аптечной корзины» составила 43,1 грн. и повысилась на 14,7% по сравнению с аналогичным периодом 2016 г. (рис. 4). Самой дорогостоящей категорией является косметика, средневзвешенная стоимость 1 упаковки которой составила 57,7 грн., далее идут лекарственные средства — 54,9 грн., диетические добавки — 54,3 грн., медицинские изделия — 11,9 грн.

РЫНОК ЛЕКАРСТВЕННЫХ СРЕДСТВ

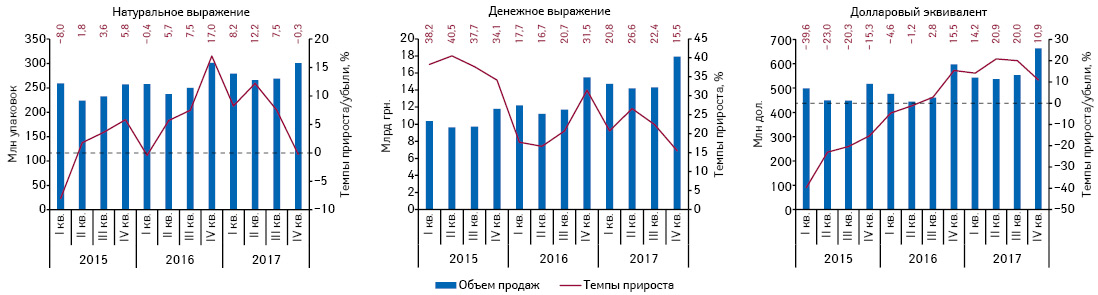

Объем продаж лекарственных средств на украинском фармрынке по итогам 2017 г. составил 61,2 млрд грн. и 1,1 млрд упаковок и увеличился по сравнению с 2016 г. на 20,8% в денежном и 6,5% в натуральном выражении. В долларовом выражении (по курсу Межбанка) объем продаж увеличился на 16,1% и составил 2,3 млрд дол. (рис. 5).

Поквартальная динамика объема продаж демонстрирует, что более активно рынок развивался в I полугодии (рис. 6).

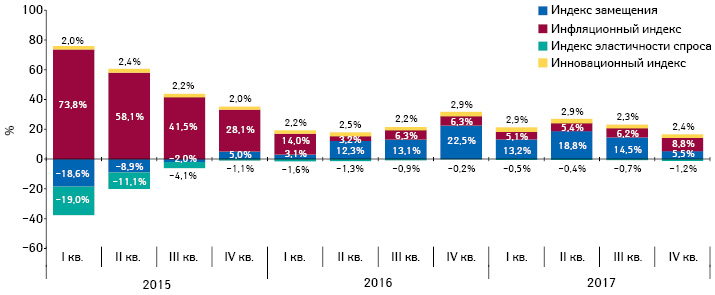

Индикаторы динамики рынка лекарственных средств в денежном выражении свидетельствуют, что в течение 2017 г. прирост рынка обеспечивался преимущественно увеличением объема продаж в упаковках и перераспределением потребления в сторону более дорогостоящих препаратов (рис. 7). При этом в IV кв. более весомый вклад в развитие рынка сделала инфляционная составляющая, характеризующая рост цен.

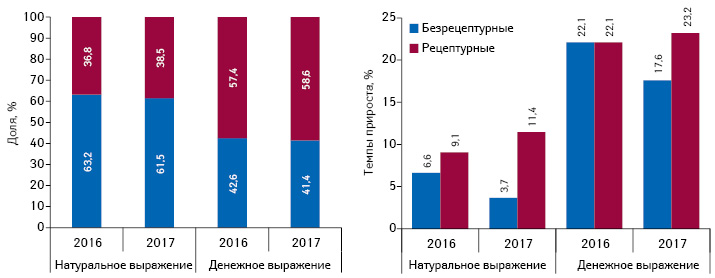

Розничные продажи рецептурных препаратов демонстрируют более высокие темпы прироста по сравнению с безрецептурными как в денежном, так и в натуральном выражении. Вследствие этого их доля на рынке увеличивается (рис. 8).

В разрезе продаж украинских и зарубежных лекарственных средств (по владельцу лицензии) в натуральном выражении отмечается смещение в сторону импортных препаратов, а в денежном выражении долевое соотношение практически не изменилось (рис. 9).

По итогам 2017 г., средневзвешенная стоимость 1 упаковки лекарственных средств зарубежного производства составила 128,3 грн., в то время как для украинских препаратов этот показатель находится на уровне 31,4 грн. (рис. 10).

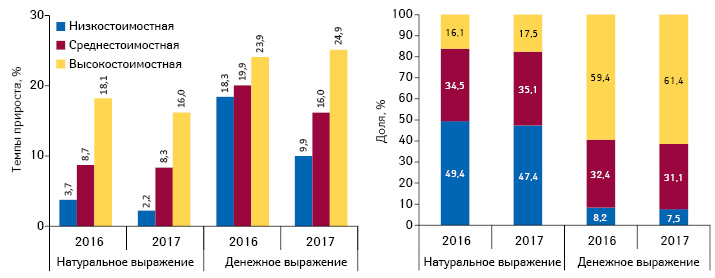

В исследуемый период темпы прироста аптечных продаж препаратов высокостоимостной ниши опережают таковые для средне- и низкостоимостной ниш, что способствовало увеличению их доли в общем объеме продаж (рис. 11).

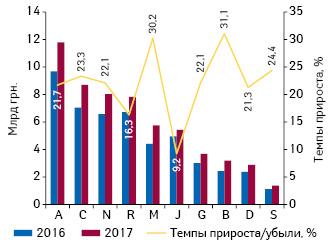

В разрезе АТС-классификации 1-го уровня по объему аптечных продаж в денежном выражении лидирует группа А «Средства, влияющие на пищеварительную систему и метаболизм», далее следуют группы С «Средства, влияющие на сердечно-сосудистую систему» и N «Cредства, действующие на нервную систему» (рис. 12).

КЛЮЧЕВЫЕ ИГРОКИ

По итогам 2017 г., рейтинг брэндов лекарственных средств по объему розничных продаж в денежном выражении возглавляют Актовегин, Нурофен и Нимесил. По сравнению с 2016 г. в топ-30 вошли такие брэнды, как Армадин, Гидазепам, Магне-B6, Детралекс, Боярышника настойка и Карсил (табл. 2).

| Таблица 2 | Рейтинг брэндов лекарственных средств по объему аптечных продаж в денежном выражении по итогам 2017 г. с указанием их позиции в рейтинге за аналогичный период 2015–2016 гг. |

| Брэнд | № п/п, год | ||

| 2017 | 2016 | 2015 | |

| АКТОВЕГИН | 1 | 1 | 1 |

| НУРОФЕН | 2 | 2 | 4 |

| НИМЕСИЛ | 3 | 4 | 5 |

| НАТРИЯ ХЛОРИД | 4 | 3 | 3 |

| НО-ШПА | 5 | 5 | 2 |

| ЭССЕНЦИАЛЕ | 6 | 6 | 6 |

| РЕОСОРБИЛАКТ | 7 | 12 | 13 |

| ЦИТРАМОН | 8 | 8 | 7 |

| СПАЗМАЛГОН | 9 | 9 | 8 |

| СИНУПРЕТ | 10 | 11 | 17 |

| ТИВОРТИН | 11 | 10 | 11 |

| КАРДИОМАГНИЛ | 12 | 16 | 12 |

| АЦЦ | 13 | 13 | 23 |

| ПАНКРЕАТИН | 14 | 19 | 24 |

| ФАРМАЦИТРОН | 15 | 7 | 10 |

| АРМАДИН | 16 | 32 | 28 |

| НАЛБУФИН | 17 | 20 | 9 |

| ЭВКАЗОЛИН | 18 | 28 | 36 |

| ДИКЛОБЕРЛ | 19 | 22 | 19 |

| ТИОТРИАЗОЛИН | 20 | 25 | 26 |

| ЛИНЕКС | 21 | 21 | 16 |

| КАПТОПРЕС | 22 | 23 | 22 |

| ЦЕФТРИАКСОН | 23 | 14 | 14 |

| ГИДАЗЕПАМ | 24 | 38 | 34 |

| МАГНЕ-B6 | 25 | 33 | 57 |

| НОВИРИН | 26 | 17 | 56 |

| ЭМСЕФ | 27 | 18 | 38 |

| ДЕТРАЛЕКС | 28 | 40 | 60 |

| БОЯРЫШНИКА НАСТОЙКА | 29 | 37 | 44 |

| КАРСИЛ | 30 | 45 | 18 |

Рейтинг маркетирующих организаций по объему продаж всех категорий товаров «аптечной корзины» в денежном выражении продолжают возглавлять 3 отечественные компании: «Фармак», «Корпорация Артериум» и Фармацевтическая фирма «Дарница» (табл. 3).

| Таблица 3 | Рейтинг маркетирующих организаций по объему аптечных продаж товаров «аптечной корзины» в денежном выражении по итогам 2017 г. с указанием их позиции в рейтинге за аналогичный период 2015–2016 гг. |

| Маркетирующая организация | № п/п, год | ||

| 2017 | 2016 | 2015 | |

| Фармак (Украина) | 1 | 1 | 1 |

| Артериум Корпорация (Украина) | 2 | 2 | 6 |

| Дарница (Украина) | 3 | 3 | 4 |

| Sanofi (Франция)*** | 4 | 4 | 2 |

| Teva (Израиль) | 5 | 6 | 5 |

| Berlin-Chemie (Германия) | 6 | 5 | 3 |

| Киевский витаминный завод (Украина) | 7 | 8 | 10 |

| Здоровье Группа компаний (Украина) | 8 | 7 | 7 |

| Юрия-Фарм (Украина) | 9 | 10 | 12 |

| Takeda (Япония) | 10 | 9 | 8 |

| KRKA (Словения) | 11 | 12 | 9 |

| Дельта Медикел (Украина) | 12 | 11 | 13 |

| Кусум Фарм (Украина) | 13 | 14 | 15 |

| Sandoz (Швейцария) | 14 | 13 | 14 |

| Bayer Consumer Care (Швейцария) | 15 | 16 | 17 |

| Gedeon Richter (Венгрия) | 16 | 15 | 11 |

| Acino (Швейцария) | 17 | 22 | 25 |

| Servier (Франция) | 18 | 19 | 20 |

| Reckitt Benckiser Healthcare International (Великобритания) | 19 | 20 | 22 |

| Борщаговский ХФЗ (Украина) | 20 | 17 | 18 |

| Stada (Германия) | 21 | 18 | 21 |

| GlaxoSmithKline (Великобритания) | 22 | 21 | 19 |

| GlaxoSmithKline Consumer Healthcare (Великобритания) | 23 | 23 | 16 |

| Alpen Pharma AG (Швейцария) | 24 | 24 | 26 |

| Abbott Products GmbH (Германия) | 25 | 25 | 23 |

| Sopharma (Болгария) | 26 | 26 | 24 |

| Dr. Reddy’s (Индия) | 27 | 27 | 28 |

| Bayer Pharmaceuticals (Германия) | 28 | 31 | 33 |

| Bionorica (Германия) | 29 | 29 | 30 |

| ИнтерХим (Украина) | 30 | 28 | 27 |

В целом список топ-30 маркетирующих организаций составляют те же компании, что и в 2016 г., за исключением компании «Bayer Pharmaceuticals», которая в этом году поднялась на 28-ю позицию с 31-й в минувшем году. Компании удалось увеличить свою долю на рынке и достигнуть максимального показателя Evolution index (Ei) среди других компаний топ-30 (табл. 4).

| Таблица 4 | Топ-5 маркетирующих организаций по показателю Evolution index по итогам 2017 г. в рамках топ-30 маркетирующих организаций по объему аптечных продаж товаров «аптечной корзины» в 2017 г. |

| Маркетирующая организация | Ei |

| Bayer Pharmaceuticals (Германия) | 116,0 |

| Acino (Швейцария) | 107,9 |

| Кусум Фарм (Украина) | 107,8 |

| Sopharma (Болгария) | 107,5 |

| Юрия-Фарм (Украина) | 106,2 |

СЕГМЕНТ ДИСТРИБУЦИИ

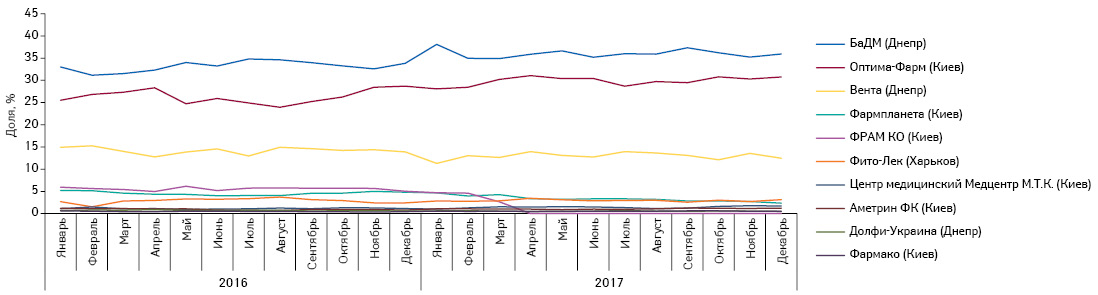

Топ-3 дистрибьюторов по объему поставок товаров «аптечной корзины» в денежном выражении в последние годы остается неизменным. Это компании «БаДМ», «Оптима-Фарм» и «Вента.ЛТД» (табл. 5). В исследуемый период удельный вес поставок топ-5 крупнейших дистрибьюторов аккумулирует 85,1% общего объема оптовых поставок. При этом доля поставок 3 крупнейших дистрибьюторов составляет 78,9% (рис. 13).

| Таблица 5 | Топ-5 крупнейших дистрибьюторов по объему поставок лекарственных средств в аптечные учреждения в денежном выражении по итогам 2017 г. с указанием их позиций в рейтинге за аналогичный период 2015–2016 гг. |

| Дистрибьютор | № п/п, год | ||

| 2017 | 2016 | 2015 | |

| БаДМ (Днепр) | 1 | 1 | 1 |

| Оптима-Фарм (Киев) | 2 | 2 | 2 |

| Вента (Днепр) | 3 | 3 | 3 |

| Фармпланета (Киев) | 4 | 5 | 5 |

| Фито-Лек (Харьков) | 5 | 6 | 6 |

ИТОГИ

По итогам 2017 г., фармацевтический рынок развивался достаточно активно. Темпы прироста розничных продаж значительно опережают таковые розничного товарооборота по стране в целом, 21,2% против 8% соответственно. Также стоит отметить значительный прирост и долларовом выражении. Темпы роста цен на лекарственные средства значительно ниже общего уровня инфляции в стране.

Структура потребления лекарственных средств смещается в сторону рецептурных и высокостоимостных препаратов. В разрезе украинских и зарубежных лекарственных средств установился относительный паритет.

3 отечественные фармкомпании прочно удерживают лидирующие позиции по объему продаж товаров «аптечной корзины» в денежном выражении. В сегменте дистрибуции отмечается продолжение процесса консолидации, тройка лидеров аккумулирует почти 80% всех поставок товаров «аптечной корзины».

*В общий объем аптечных продаж медицинский изделий включен объем реализации дезинфицирующих средств, которые прошли процедуру регистрации.

**Граничные показатели ценовых ниш: низкостоимостная ниша — до 22 грн./упаковка, среднестоимостная ниша — 22–100 грн./упаковка, высокостоимостная ниша — выше 100 грн./упаковка.

***С июня 2017 г. объем продаж маркетирующей организации Sanofi включает и продажи компании Zentiva.

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим