МЕТОДОЛОГИЯ

Исследование базируется на данных о субъектах хозяйствования — зарегистрированных в установленном законодательством порядке юридических лицах независимо от их организационно-правовой формы и формы собственности, которые осуществляют хозяйственную деятельность, связанную с розничной торговлей лекарственными средствами, а также физических лицах — предпринимателях (ФЛП), осуществляющих деятельность в указанной сфере. Для анализа использованы данные по состоянию на 01.01.2014 г., 01.01.2015 г., 01.01.2016 г., уточненные и актуализированные синдикативной базой данных «Ахіоma».

Также в исследовании используется понятие «аптечная сеть». Аптечной сетью могут быть как отдельные аптечные предприятия (сети централизованного типа), так и их совокупность (сети холдингового типа), объединенные общим собственником или по ряду договорных параметров (цели, средства, брэнд и т.д.). Вместе с тем холдинговые аптечные сети могут включать несколько десятков лицензиатов.

Исследование изучает инфраструктуру аптечного сегмента свободной Украины (территории, подконтрольной украинскому правительству).

В рамках данного исследования предусмотрено распределение торговых точек по различным параметрам:

- географическому расположению: вся территория Украины условно разделена на 5 регионов (табл. 1);

- типу населенного пункта: город, поселок городского типа (пгт), село;

- размеру аптечной сети: одиночная (торговая точка, являющаяся самостоятельным юридическим лицом и не владеющая другими торговыми точками), малая (2–5 торговых точек), средняя (6–10 торговых точек), крупная (11–25 торговых точек), большая (26–50 торговых точек), мегасеть (более 50 торговых точек);

- форме собственности: физическое лицо — предприниматель (ФЛП), юридическое лицо, а также коммунальные и частные аптечные учреждения.

| Таблица 1 | Региональное распределение |

| Регион | Области |

|---|---|

| Западный | Волынская, Закарпатская, Ивано-Франковская, Львовская, Ровенская, Тернопольская, Хмельницкая, Черновицкая |

| Центральный | Житомирская, Сумская, Черниговская, Киевская, Винницкая, Полтавская, Кировоградская, Черкасская |

| Восточный | Донецкая и Луганская (без учета временно неподконтрольных Украине регионов), Харьковская, Днепропетровская |

| Южный | Запорожская, Николаевская, Одесская, Херсонская |

| Киев | Представлен как самостоятельная административная единица |

ОБЩИЕ ТЕНДЕНЦИИ

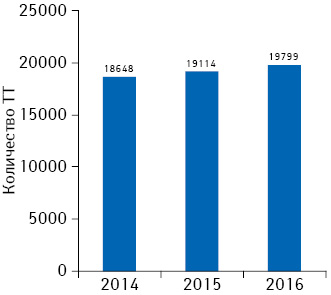

Розничный сегмент продолжает развиваться, с каждым годом количество торговых точек увеличивается. По состоянию на 01.01.2016 г. общее количество розничных торговых точек (аптек и аптечных пунктов) на аптечном рынке Украины составило 19 799, увеличившись на 685 аптечных предприятий по сравнению с таковым на 01.01.2015 г. (рис. 1).

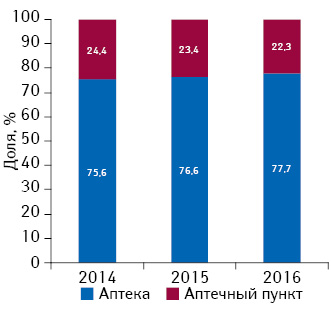

В последние годы развитие аптечного рынка происходит за счет увеличения количества аптек. Так, по итогам 2015 г. количество аптек увеличилось на 730, в то время как число аптечных пунктов уменьшилось на 45. Соответственно изменяется и долевое соотношение аптек и аптечных пунктов, которое по состоянию на 01.01.2016 г. составляет 77,7:22,3% (рис. 2).

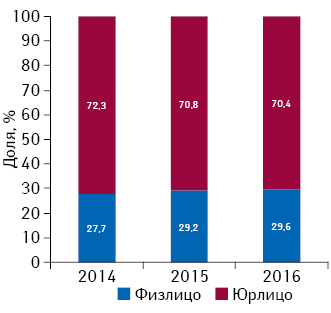

В контексте форм собственности следует отметить, что удельный вес торговых точек, принадлежащих частным предпринимателям (ФЛП), постепенно увеличивается (рис. 3). По состоянию на 01.01.2016 г. удельный вес торговых точек, принадлежащих частным предпринимателям, составляет порядка 30%.

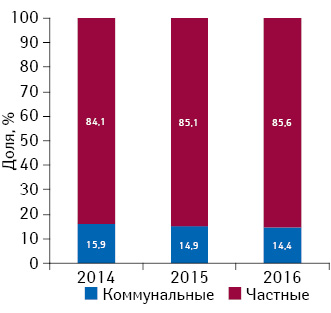

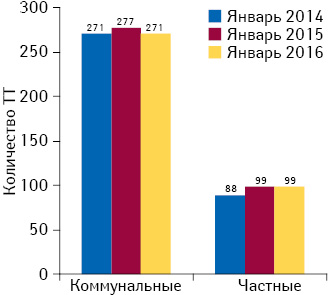

Также отмечается сокращение доли коммунальных аптечных учреждений с 15,9% по состоянию на 01.01.2014 г. до 14,4% на 01.01.2016 г. (рис. 4). При этом за 2015 г. их количество практически не изменилось.

По состоянию на 01.01.2016 г. около 10% коммунальных аптечных учреждений имеют лицензию на изготовление препаратов в условиях аптеки, в то время как в частном сегменте этот показатель менее 1%. Таким образом, в Украине сегмент аптечных предприятий, изготавливающих экстемпоральные препараты, довольно слабо развит. Лицензию на производство препаратов в условиях аптеки имеют менее 2% аптечных предприятий от общего количества (рис. 5).

СТРУКТУРА АПТЕЧНОГО РЫНКА В РАЗРЕЗЕ РЕГИОНОВ

Инфраструктура отечественного аптечного рынка неоднородна по всей территории страны, и имеет те или иные локальные особенности.

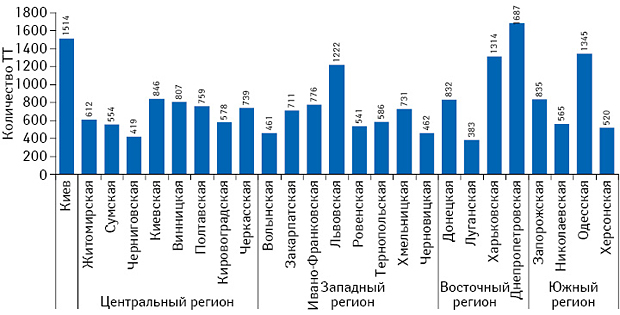

Максимальное количество торговых точек сосредоточено в Западном регионе Украины (рис. 6). По состоянию на 01.01.2016 г. на его территории функционирует 27,7% всех торговых точек. Далее следуют Центральный — 26,8%, Восточный — 21,3%, Южный регион — 16,5%. Киев, представленный как самостоятельная административная единица, аккумулирует на своей территории 1514 торговых точек или 7,6% общего объема по Украине. Самыми крупными областями Украины по количеству торговых точек являются Днепропетровская, Одесская, Харьковская и Львовская области (см. рис. 6).

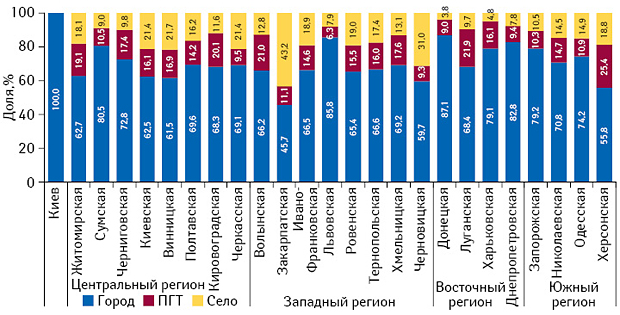

В региональном разрезе структура распределения торговых точек по типу населенного пункта (рис. 7) зависит от структуры городского и сельского населения, проживающего в регионе. В регионах с большой долей сельского населения значительная часть аптечных учреждений расположена в селах и пгт. Однако несмотря на это, в большинстве областей основная масса аптечных учреждений сосредоточена в городах.

Также в регионах со значительной долей аптечных учреждений, расположенных в селах и пгт, отмечается существенный удельный вес аптечных учреждений, принадлежащих ФЛП (рис. 8).

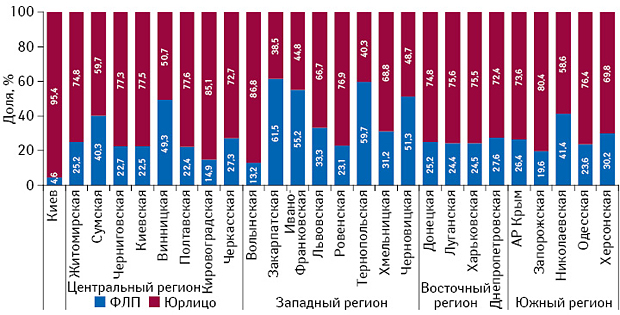

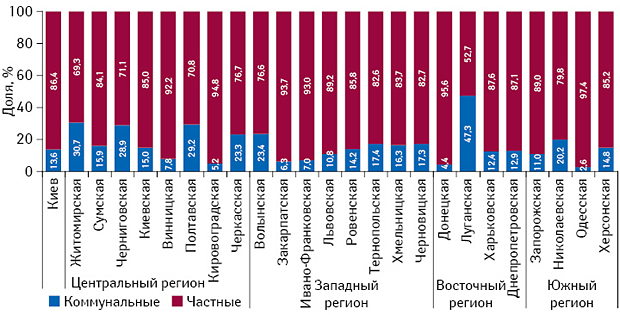

Структура коммунальных и частных аптечных учреждений в регионах довольно неоднородна. Наибольшая доля коммунальных аптечных учреждений фиксируется в Луганской обл. и составляет более 47%. Также более 20% торговых точек, принадлежащих государству, отмечается в Житомирской, Полтавской, Черниговской, Волынской, Черкасской и Николаевской областях. Менее всего — в Одесской обл. — 2,6% (рис. 9).

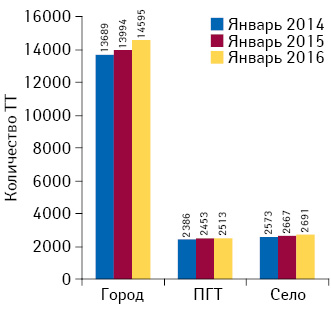

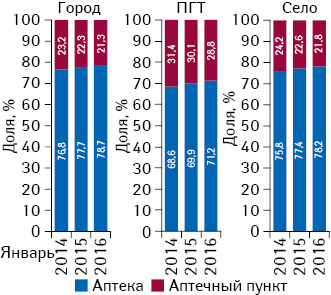

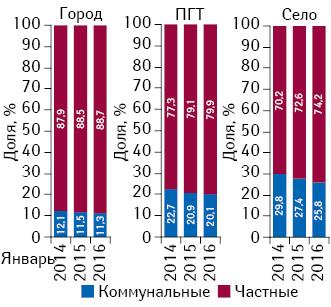

Уровень доступности фармацевтического обслуживания во многом зависит от типа населенного пункта. Неудивительно, что в городах количество действующих аптечных учреждений значительно больше, чем в пгт и селах (рис. 10). В основном структура торговых точек в разрезе типов населенного пункта приближена к таковой в целом по рынку — преобладают аптеки, удельный вес которых по состоянию на 01.01.2016 г. составляет более 70% (рис. 11).

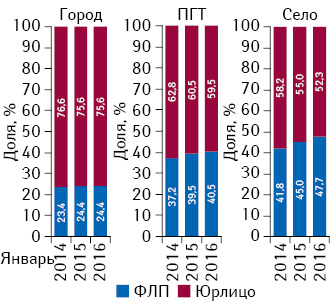

Рассматривая региональную структуру аптечных учреждений по типу населенного пункта в разрезе форм собственности, можно отметить следующую закономерность: чем меньше населенный пункт, тем больше доля торговых точек, принадлежащих ФЛП. При этом, по итогам 2015 г., доля торговых точек, принадлежащих ФЛП, увеличивается в более мелких населенных пунктах (пгт и селах), в то время как в городах их удельный вес не изменился (рис. 12). Также следует отметить, что в небольших населенных пунктах доля коммунальных аптек значительно выше таковой в городах (рис. 13).

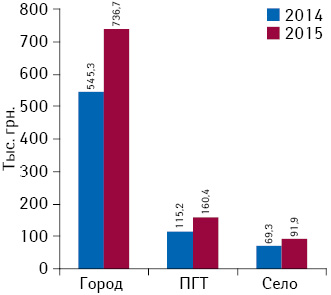

В рамках анализа экономической эффективности аптечных учреждений представляется интересным рассмотреть такой показатель, как выторг на 1 торговую точку. В этом контексте следует обратить внимание, что средний выторг на 1 торговую точку заметно отличается в зависимости от величины населенного пункта — чем крупнее населенный пункт, тем выше средний выторг из расчета на 1 торговую точку (рис. 14). Вероятно, это обусловлено более высокой покупательной способностью населения больших городов, где средние доходы превышают таковые в менее крупных населенных пунктах.

АПТЕЧНЫЕ СЕТИ

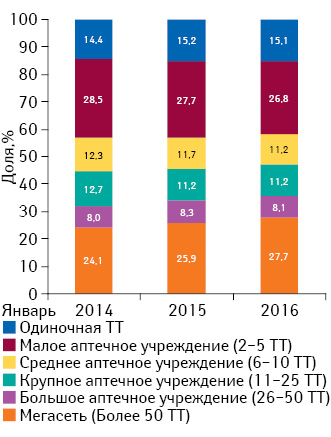

Если рассматривать структуру аптечных предприятий в разрезе величины аптечной сети, то необходимо отметить, что более половины всех розничных торговых точек в Украине сосредоточены в руках небольших аптечных предприятий, имеющих в своем составе до 10 торговых точек (рис. 15). Однако вследствие постепенной консолидации розничного сегмента их удельный вес сократился с 55,2% по состоянию на 01.01.2014 г. до 53% на 01.01.2016 г. В то же время зафиксирована тенденция к расширению мегасетей, их доля увеличилась с 24,1% в начале 2014 г. до 27,7% в начале 2016 г.

Лидером среди аптечных сетей по количеству торговых точек является «Аптека-Магнолия» (табл. 2). Дополняют тройку лидеров «Мед-Сервис групп» и «Сириус-95».

При этом по объему аптечной выручки по итогам 9 мес 2015 г. тройку лидеров среди аптечных сетей формируют «Аптека-Магнолия», «Сириус-95» и «Фармастор» (табл. 3). При этом большинство аптечных сетей из топ-10 увеличили свою долю в общем объеме аптечной выручки.

| Таблица 2 | Топ-10 аптечных сетей по количеству торговых точек по итогам 9 мес 2015 г. |

| № п/п | Аптечная сеть |

|---|---|

| 1 | Аптека-Магнолия (Запорожье) |

| 2 | Мед-Сервис групп (Днепропетровск) |

| 3 | Сириус-95 (Киев) |

| 4 | Фармастор (Киев) |

| 5 | Полтавафарм (Рассошенцы) |

| 6 | Гамма-55 (Харьков) |

| 7 | Волыньфарм Фирма (Луцк) |

| 8 | Фармация (Одесса) |

| 9 | Фармация (Луганская обл.) |

| 10 | ТВА-ГРУПП (Киев) |

| Таблица 3 | Топ-10 аптечных сетей по объему аптечных продаж в денежном выражении по итогам 9 мес 2015 г. |

| № п/п | Аптечная сеть | Доля, % | |

|---|---|---|---|

| 2014 | 2015 | ||

| 1 | Аптека-Магнолия (Запорожье) | 5,5 | 7,4 |

| 2 | Сириус-95 (Киев) | 3,0 | 3,7 |

| 3 | Фармастор (Киев) | 3,1 | 3,2 |

| 4 | Мед-Сервис групп (Днепропетровск) | 2,2 | 2,7 |

| 5 | Гамма-55 ( Харьков) | 2,3 | 2,3 |

| 6 | Титан (Харьков) | 2,4 | 1,9 |

| 7 | Фармация (Одесса) | 1,3 | 1,5 |

| 8 | ТВА-ГРУПП (Киев) | 1,4 | 1,3 |

| 9 | Арника (Донецкая обл.) | 1,7 | 1,3 |

| 10 | Волыньфарм Фирма (Луцк) | 1,0 | 1,2 |

КОНСОЛИДАЦИЯ РОЗНИЧНОГО СЕГМЕНТА

Аптечный сегмент украинского фармацевтического рынка весьма фрагментирован. Однако, как показывает анализ, процесс консолидации все же идет, хоть и достаточно неспешно. Ускорение темпов консолидации отмечали в 2015 г., но об этом мы расскажем в рамках отдельной публикации. Удельный вес топ-100 аптечных сетей по количеству торговых точек увеличился с 34,6% по состоянию на 01.01.2014 г. до 37% по состоянию на 01.01.2016 г.

По объему аптечных продаж в денежном выражении доля топ-100 аптечных сетей увеличилась с 60,9% по итогам 9 мес 2013 г. до 63,8% по итогам 9 мес 2015 г.

Отмечается увеличение доли мегасетей в общей структуре аптечного рынка, а также увеличение доли крупных сетей в общем объеме аптечной выручки.

ИТОГИ

В 2015 г. аптечный рынок Украины активно развивался, количество торговых точек увеличивалось преимущественно за счет открытия новых аптек.

В исследуемый период отмечается увеличение доли торговых точек, принадлежащих частным предпринимателям. Их удельный вес по состоянию на 01.01.2016 г. составляет около 30%. При этом значительная часть из них, порядка 40%, расположена в пгт и селах. Также стоит отметить уменьшение доли коммунальных аптечных учреждений в общей структуре аптечного рынка. При этом около 40% коммунальных аптечных учреждений находятся в пгт и селах. Помимо этого, порядка 10% коммунальных аптечных учреждений имеют лицензию на производство препаратов в условиях аптеки, в то время как среди частных предпринимателей этот сегмент практически не развит.

Розничный сегмент является самым фрагментированным сегментом украинского фармацевтического рынка.

Коментарі