|

ФАРМКОРЗИНА

В мае 2009 г. общий объем розничного фармрынка составил 1,4 млрд грн. за 131,4 млн упаковок (табл. 1). Темпы прироста/убыли по сравнению с аналогичным периодом 2008 г. составили +15,5% в денежном и –15,7% в натуральном выражении. В последнее время наиболее быстрорастущей категорией товаров являются изделия медицинского назначения (ИМН). В мае 2009 г. объем аптечных продаж этой категории товаров увеличился в денежном выражении на 26,3% по сравнению с аналогичным периодом 2008 г. Доля ИМН составила более 10% общего объема розничного фармрынка.

|

Таблица 1 |

Объем аптечных продаж по категориям товаров в мае 2007–2009 гг. с указанием процента прироста/убыли по сравнению с аналогичными периодами предыдущих лет |

|

Май, год |

Млн грн. |

Удельный вес категории, % |

, % |

Млн упаковок |

Удельный вес категории, % |

, % |

|

ЛС |

||||||

|

2007 |

803,0 |

82,7 |

– |

99,6 |

60,9 |

– |

|

2008 |

993,9 |

80,8 |

23,8 |

92,1 |

59,1 |

–7,5 |

|

2009 |

1139,9 |

80,2 |

14,7 |

77,6 |

59,0 |

–15,8 |

|

ИМН* |

||||||

|

2007 |

87,4 |

9,0 |

– |

56,3 |

34,4 |

– |

|

2008 |

118,9 |

9,7 |

36,1 |

55,4 |

35,5 |

–1,5 |

|

2009 |

150,1 |

10,6 |

26,3 |

46,5 |

35,3 |

–16,2 |

|

Косметика |

||||||

|

2007 |

50,7 |

5,2 |

– |

4,6 |

2,8 |

– |

|

2008 |

72,3 |

5,9 |

42,5 |

4,9 |

3,1 |

5,6 |

|

2009 |

80,5 |

5,7 |

11,4 |

4,2 |

3,2 |

–14,1 |

|

БАД |

||||||

|

2007 |

30,1 |

3,1 |

– |

3,2 |

1,9 |

– |

|

2008 |

45,7 |

3,7 |

51,7 |

3,5 |

2,3 |

12,1 |

|

2009 |

51,1 |

3,6 |

11,8 |

3,2 |

2,5 |

–8,6 |

|

Всего |

||||||

|

2007 |

971,2 |

– |

– |

163,6 |

– |

– |

|

2008 |

1230,7 |

– |

26,7 |

156,0 |

– |

–4,7 |

|

2009 |

1421,6 |

– |

15,5 |

131,4 |

– |

–15,7 |

*В общий объем аптечных продаж ИМН включены объемы реализации дезинфицирующих средств, которые прошли процедуру регистрации.

Для парафармацевтических товаров — биологически активных добавок (БАД) и косметики темпы прироста объема продаж в денежном выражении не поспевали за общерыночным развитием и находились практически на одном уровне — свыше 11%. Доля этих категорий товаров практически не изменилась по сравнению с маем 2008 г.

В целом для всех категорий товаров в исследуемый период характерно уменьшение количества реализованных упаковок в аптечных учреждениях.

Таким образом, в мае 2009 г. темпы прироста объема розничного фармрынка в денежном выражении практически соответствовали таковым за предыдущий месяц (в апреле +13,3%). Напомним также, что с начала текущего года максимальный объем розничного фармрынка в денежном и натуральном выражении был в марте 2009 г. (1,7 млрд грн. за 223,0 млн упаковок). Конечно, в марте население еще продолжает болеть распираторными заболеваниями, в апреле эта ситуация меняется в противоположную сторону, а уж в мае — тем более. К тому же май насыщен праздничными и выходными днями.

В сумме за первые 5 мес 2009 г. объем розничного фармрынка составил 7,8 млрд грн. за 692,3 млн упаковок, увеличившись по сравнению с аналогичным периодом 2008 г. почти на 20% в денежном и сократившись на 16,4% в натуральном выражении.

Если говорить о розничном фармрынке в американской валюте — долларах, то его развитие, к сожалению, пока, оставляет желать лучшего. Будем надеяться, что ситуация изменится. В мае 2009 г. объем розничного фармрынка в долларовом эквиваленте сократился по сравнению с маем 2008 г. на 26,7% — до 185,9 млн дол. США. В предыдущем месяце убыль фармрынка в долларах была примерно такой же (–25,7%). Таким образом, два месяца подряд розничный фармрынок «сжимается» в долларах более чем на четверть.

Объем продаж наиболее важной категории товаров «аптечной корзины» — ЛС в американской валюте в мае 2009 г. уменьшился на 27,2% (до 149,0 млн дол.). Для ИМН убыль по этому показателю составила почти 20% (до 19,6 млн дол.); для косметики — 24,5% (до 11,2 млн дол.); для БАД — 31,5% (до 6,9 млн дол.).

В целом же по итогам первых 5 мес 2009 г. объем розничного фармрынка в долларах уменьшился почти на 22% по сравнению с маем 2008 г. и составил 1,0 млрд дол.

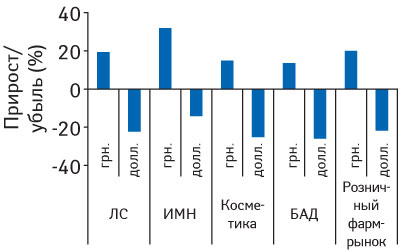

Закономерно, что чем больше увеличивается фармрынок в национальной валюте, тем меньше он убывает в долларах. По итогам 5 мес 2009 г. наиболее значительным был прирост продаж ИМН в национальной валюте — почти +32%, а в долларах он снизился на 14,2% (рис. 1). Тогда как для косметики и БАД увеличение объема аптечных продаж составило около 15%, а в долларовом эквиваленте убыль превысила 25%. Убыль рынка ЛС в долларах была немного меньше, чем парафармацевтической продукции.

|

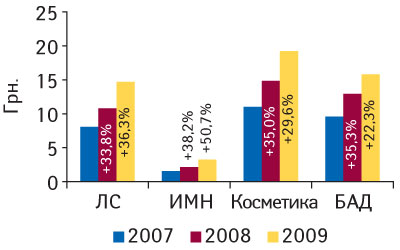

По сравнению с маем 2008 г. в национальной валюте отмечают повышение средневзвешенной стоимости 1 упаковки товаров, представленных на полках аптечных учреждений. В мае 2009 г. максимальное повышение этого показателя продемонстрировала категория ИМН — почти на 51% (до 3,2 грн. в среднем за упаковку; рис. 2). Для парафармацевтической продукции повышение средневзвешенной стоимости несколько замедлилось по сравнению с таковым за май 2008 г. Средневзвешенная стоимость ЛС повысилась до 14,7 грн.

|

С начала текущего года на розничном фармрынке ежемесячно отмечают перераспределение сферы влияния между отечественными и зарубежными производителями.

В мае 2009 г. в общем объеме аптечных продаж товары отечественного производства аккумулировали 26,2% в денежном и 57,7% в натуральном выражении (табл. 2, 3). Впрочем, по каждой категории товаров украинские производители увеличили долю как в денежном, так и в натуральном выражении. Товары украинского производства в разрезе исследуемых категорий товаров прирастали в денежном выражении быстрее таковых зарубежного производства и по рынку в целом.

|

Таблица 2 |

Объем аптечных продаж в денежном выражении по категориям товаров зарубежного и отечественного производства в мае 2007–2009 гг. с указанием процента прироста/убыли по сравнению с аналогичным периодом предыдущего года |

|

Май, год |

Товары зарубежного производства |

Товары отечественного производства |

||||

|

Млн грн. |

Удельный вес категории, % |

,% |

Млн грн. |

Удельный вес категории, % |

,% |

|

|

ЛС |

||||||

|

2007 |

599,5 |

74,7 |

– |

203,5 |

25,3 |

– |

|

2008 |

764,8 |

76,9 |

27,6 |

229,1 |

23,1 |

12,6 |

|

2009 |

849,9 |

74,6 |

11,1 |

290,0 |

25,4 |

26,6 |

|

ИМН* |

||||||

|

2007 |

63,7 |

72,9 |

– |

23,7 |

27,1 |

– |

|

2008 |

90,4 |

76,0 |

41,9 |

28,5 |

24,0 |

20,5 |

|

2009 |

111,8 |

74,4 |

23,7 |

38,4 |

25,6 |

34,7 |

|

Косметика |

||||||

|

2007 |

36,5 |

72,0 |

– |

14,2 |

28,0 |

– |

|

2008 |

54,3 |

75,1 |

48,6 |

18,0 |

24,9 |

26,8 |

|

2009 |

56,6 |

70,4 |

4,3 |

23,9 |

29,6 |

32,5 |

|

БАД |

||||||

|

2007 |

18,1 |

60,0 |

– |

12,0 |

40,0 |

– |

|

2008 |

31,2 |

68,4 |

72,7 |

14,5 |

31,6 |

20,0 |

|

2009 |

30,2 |

59,1 |

–3,3 |

20,9 |

40,9 |

44,5 |

|

Всего |

||||||

|

2007 |

717,8 |

73,9 |

– |

253,4 |

26,1 |

– |

|

2008 |

940,6 |

76,4 |

31,0 |

290,1 |

23,6 |

14,5 |

|

2009 |

1048,5 |

73,8 |

11,5 |

373,1 |

26,2 |

28,6 |

|

Таблица 3 |

Объем аптечных продаж в натуральном выражении по категориям товаров зарубежного и отечественного производства в мае 2007–2009 гг. с указанием процента прироста/убыли по сравнению с аналогичным периодом предыдущего года |

|

Май |

Товары зарубежного производства |

Товары отечественного производства |

||||

|

Млн упаковок |

Удельный вес категории, % |

,% |

Млн упаковок |

Удельный вес категории, % |

,% |

|

|

ЛС |

||||||

|

2007 |

34,2 |

34,3 |

– |

65,4 |

65,7 |

– |

|

2008 |

34,0 |

36,9 |

–0,4 |

58,1 |

63,1 |

–11,2 |

|

2009 |

25,7 |

33,1 |

–24,6 |

51,9 |

66,9 |

–10,7 |

|

ИМН* |

||||||

|

2007 |

33,4 |

59,3 |

– |

22,9 |

40,7 |

– |

|

2008 |

35,3 |

63,6 |

5,7 |

20,2 |

36,4 |

–11,9 |

|

2009 |

27,4 |

59,1 |

–22,2 |

19,0 |

40,9 |

–5,7 |

|

Косметика |

||||||

|

2007 |

2,0 |

43,6 |

– |

2,6 |

56,4 |

– |

|

2008 |

2,4 |

48,9 |

18,5 |

2,5 |

51,1 |

–4,4 |

|

2009 |

1,8 |

42,0 |

–26,2 |

2,4 |

58,0 |

–2,5 |

|

БАД |

||||||

|

2007 |

0,7 |

22,9 |

– |

2,4 |

77,1 |

– |

|

2008 |

0,9 |

24,7 |

20,7 |

2,7 |

75,3 |

9,5 |

|

2009 |

0,7 |

22,0 |

–18,5 |

2,5 |

78,0 |

–5,3 |

|

Всего |

||||||

|

2007 |

70,3 |

42,9 |

– |

93,4 |

57,1 |

– |

|

2008 |

72,5 |

46,5 |

3,2 |

83,4 |

53,5 |

–10,6 |

|

2009 |

55,6 |

42,3 |

–23,4 |

75,9 |

57,7 |

–9,1 |

Таким образом, отечественные фармкомпании продолжают постепенное наращивание доли на рынке в целом. Напомним, что этот процесс начался еще в феврале 2009 г.

РЫНОК ЛС

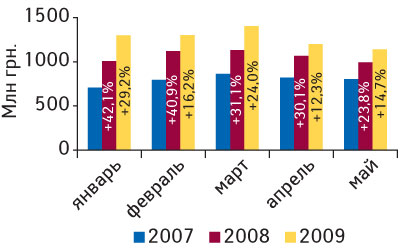

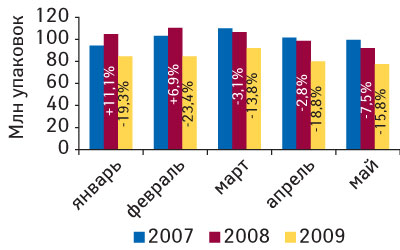

В мае 2009 г. аптечными учреждениями было реализовано ЛС в денежном выражении почти на 15,0% больше, чем в мае 2008 г. (рис. 3). В абсолютном значении рынок ЛС составил 1,1 млрд грн. С другой стороны, аптечная реализация ЛС в натуральном выражении в исследуемый период уменьшилась до 77,6 млн упаковок (рис. 4). Впрочем, ежемесячно с начала текущего года объем реализации ЛС в натуральном выражении значительно уступает таковому за аналогичные периоды предыдущих лет.

|

|

Если говорить о рецептурных и безрецептурных препаратах, то особых изменений не произошло. В мае 2009 г. доля препаратов, отпускаемых по рецепту, в общем объеме рынка ЛС увеличилась по сравнению с маем 2008 г. до 53,7% в денежном и 32,3% в натуральном выражении.

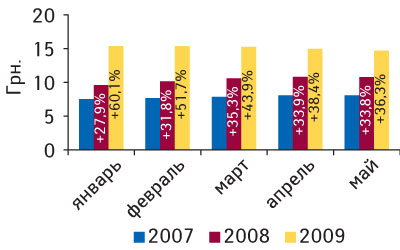

В мае 2009 г. темпы прироста средневзвешенной стоимости ЛС продолжали сбавлять свои обороты, которые они набрали в начале года. Напомним, что в январе отмечено ее повышение на 60,1%, в феврале — на 51,7% (рис. 5). В марте 2009 г. темпы роста этого показателя несколько снизились (до +43,9%). И в следующие месяцы такая тенденция продолжилась. В абсолютном значении средневзвешенная стоимость 1 упаковки ЛС в мае по сравнению с началом года снизилась на 0,70 грн. — с 15,4 грн. в январе, до 14,7 грн. в мае 2009 г.

Согласно данным Государственного комитета статистики индекс потребительских цен на товары и услуги в мае 2009 г. по отношению к предыдущему месяцу составил 0,9%, а по сравнению с маем 2008 г. — 14,7%. Напомним, что еще в начале года инфляция превышала 20%.

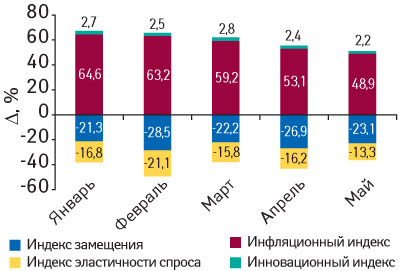

Инфляционный вклад в общий прирост объема аптечных продаж ЛС в денежном выражении в мае 2009 г. был наиболее емким (как и в предыдущие месяцы) и составил почти 49% (рис. 6). Конечно, по сравнению с началом года он несколько уменьшился. Однако хотелось, чтобы эта цифра была хотя бы в 2 раза меньше.

|

|

Для более точного анализа развития ценовой структуры рынка ЛС мы изменили границы ценовых ниш. Это было обусловлено тем, что средневзвешенная стоимость в низко-, средне- и высокостоимостной нишах значительно повысилась и приблизилась к максимальному граничному значению.

В мае 2009 г. наибольшую выручку аптечным учреждениям обеспечили препараты среднестоимостной ниши (8,7–50,4 грн.) — 512,0 млн грн. за 23,7 млн упаковок (табл. 4). Быстрее рынка ЛС увеличивались продажи низко- и среднестоимостных ЛС в денежном выражении (на 21,1 и 17,7% соответственно). Максимальную убыль объема аптечных продаж ЛС в натуральном выражении продемонстрировала высокостоимостная ниша (–27,1%). Для этой ниши в мае 2009 г. отмечают максимальное повышение средневзвешенной стоимости 1 упаковки? ЛС— почти на 51,0% — до 94 грн. Средневзвешенная стоимость 1 упаковки ЛС низкостоимостной ниши повысилась до 3,0 грн. (+38,1%), а среднестоимостной — до 21,6 грн. (+46,6%).

|

Таблица 4 |

Объем аптечных продаж ЛС по ценовым нишам в мае 2007–2009 гг. с указанием процента прироста/убыли по сравнению с аналогичным периодом предыдущего года |

|

Май, год |

Млн грн. |

Удельный вес ниши, % |

Δ, % |

Млн упаковок |

Удельный вес ниши, % |

Δ, % |

|

Низкостоимостная (до 8,7 грн.) |

||||||

|

2007 |

118,5 |

14,8 |

– |

64,9 |

65,2 |

– |

|

2008 |

121,5 |

12,2 |

2,5 |

55,6 |

60,3 |

–14,4 |

|

2009 |

147,1 |

12,9 |

21,1 |

48,7 |

62,8 |

–12,3 |

|

Среднестоимостная (8,7–50,4 грн.) |

||||||

|

2007 |

359,9 |

44,8 |

– |

28,6 |

28,7 |

– |

|

2008 |

435,2 |

43,8 |

20,9 |

29,6 |

32,1 |

3,6 |

|

2009 |

512,0 |

44,9 |

17,7 |

23,7 |

30,6 |

–19,8 |

|

Высокостоимостная (свыше 50,4 грн.) |

||||||

|

2007 |

324,6 |

40,4 |

– |

6,1 |

6,2 |

– |

|

2008 |

437,3 |

44,0 |

34,7 |

7,0 |

7,6 |

14,4 |

|

2009 |

480,9 |

42,2 |

10,0 |

5,1 |

6,6 |

–27,1 |

|

Всего |

||||||

|

2007 |

803,0 |

– |

– |

99,6 |

– |

– |

|

2008 |

993,9 |

– |

23,8 |

92,1 |

– |

–7,5 |

|

2009 |

1139,9 |

– |

14,7 |

77,6 |

– |

–15,8 |

Таким образом, в мае 2009 г. превалирующий вклад в общем объеме аптечных продаж ЛС в денежном выражении в размере почти 45% продемонстрировала среднестоимостная ниша. Удельный вес высокостоимостной ниши по этому показателю уменьшился до 42,2%. В натуральном выражении вклад таковой в общий объем рынка ЛС составил всего 6,6% или 5,1 млн упаковок.

Традиционно в разрезе групп АТС-классификации первого уровня наибольшую выручку аптечным учреждениям в исследуемый период обеспечили препараты группы А «Средства, влияющие на пищеварительную систему и метаболизм» — 258,0 млн грн. 2-е и 3-е место по величине объема аптечных продаж в денежном выражении в мае 2009 г. заняли группы С «Средства, влияющие на сердечно-сосудистую систему» (163,5 млн грн.) и N «Средства, действующие на нервную систему» (142,0 млн грн.). Максимальное увеличение объема аптечных продаж в разрезе топ-5 отмечают для группы R «Средства, действующие на респираторную систему» — 19,3% (до 137,1 млн грн.).

Что касается групп АТС- классификации третьего уровня, то наибольшую выручку аптечным учреждениям в мае 2009 г. (как в марте и апреле) обеспечили препараты группы М01А «Нестероидные противовоспалительные и противоревматические средства» — 59,5 млн грн. Максимальное увеличение объема розничной реализации ЛС в денежном выражении отмечают для группы R01A «Противоотечные и другие препараты для местного применения при заболеваниях полости носа» — +37% по сравнению с маем 2008 г. (до 28,1 млн грн.).

Топ-лист брэндов ЛС по объему аптечных продаж в денежном выражении в мае 2009 г. возглавил АКТОВЕГИН (табл. 5). На 2-й позиции находился ЭССЕНЦИАЛЕ, на 3-й — МИЛДРОНАТ. Следует сказать, что большинство участников в представленном рейтинге улучшили свои позиции по сравнению с топ-листом за аналогичный период 2008 г.

|

Таблица 5 |

Топ-лист брэндов ЛС по объему аптечных продаж в денежном выражении в мае 2009 г. с указанием позиции в рейтинге за май 2007–2008 гг. |

|

Брэнд |

№ п/п, год |

||

|

2009 |

2008 |

2007 |

|

|

АКТОВЕГИН |

1 |

1 |

2 |

|

ЭССЕНЦИАЛЕ |

2 |

2 |

1 |

|

МИЛДРОНАТ |

3 |

3 |

4 |

|

МЕЗИМ |

4 |

5 |

6 |

|

НАТРИЯ ХЛОРИД |

5 |

10 |

9 |

|

НО-ШПА |

6 |

8 |

8 |

|

КЕТАНОВ |

7 |

12 |

10 |

|

ПРЕДУКТАЛ |

8 |

4 |

5 |

|

ЦЕФТРИАКСОН |

9 |

7 |

3 |

|

КАНЕФРОН |

10 |

17 |

36 |

|

ЭНАП |

11 |

6 |

7 |

|

ТИОТРИАЗОЛИН |

12 |

20 |

21 |

|

ЦЕРАКСОН |

13 |

24 |

74 |

|

АУГМЕНТИН |

14 |

21 |

32 |

|

ЛИНЕКС |

15 |

18 |

13 |

|

ЛАЗОЛВАН |

16 |

9 |

11 |

|

ДИКЛОБЕРЛ |

17 |

19 |

18 |

|

ПРОСТАМОЛ УНО |

18 |

14 |

14 |

|

ЦЕРЕБРОЛИЗИН |

19 |

15 |

15 |

|

КАРСИЛ |

20 |

29 |

38 |

Рейтинг крупнейших маркетирующих организаций по объему аптечных продаж ЛС в мае 2009 г. традиционно возглавила компания «Berlin-Chemie/Menarini Group» (табл. 6). 2-е место занимает «Sanofi-Aventis». В состав топ-5 крупнейших маркетирующих организаций вошли и 2 украинских фармпроизводителя — «Фармак» и Фармацевтическая фирма «Дарница», занявшие 3-е и 4-е места соответственно. Замыкает топ-5 компания «Nycomed».

|

Таблица 6 |

Топ-лист маркетирующих организаций по объему аптечных продаж ЛС в денежном выражении в мае 2009 г. с указанием позиции в рейтинге за май 2007–2008 гг. |

|

Маркетирующая |

№ п/п, год |

||

|

2009 |

2008 |

2007 |

|

|

Berlin-Chemie/Menarini Group (Германия) |

1 |

1 |

1 |

|

Sanofi-Aventis (Франция) |

2 |

2 |

2 |

|

Фармак (Украина) |

3 |

6 |

7 |

|

Дарница (Украина) |

4 |

3 |

3 |

|

Nycomed (Норвегия) |

5 |

8 |

13 |

|

GlaxoSmithKline (Великобритания) |

6 |

9 |

8 |

|

Артериум Корпорация (Украина) |

7 |

7 |

4 |

|

KRKA (Словения) |

8 |

4 |

6 |

|

Sandoz (Швейцария) |

9 |

5 |

5 |

|

Servier (Франция) |

10 |

10 |

9 |

|

Gedeon Richter (Венгрия) |

11 |

14 |

11 |

|

Борщаговский ХФЗ (Украина) |

12 |

12 |

10 |

|

Здоровье (Украина) |

13 |

15 |

12 |

|

Bayer Consumer Care (Швейцария) |

14 |

13 |

14 |

|

Actavis Group (Исландия) |

15 |

16 |

16 |

|

Boehringer Ingelheim (Германия) |

16 |

17 |

17 |

|

ratiopharm (Германия) |

17 |

19 |

18 |

|

Solvay Pharmaceuticals (Нидерланды) |

18 |

18 |

19 |

|

Стада-Нижфарм (Германия-Россия) |

19 |

23 |

24 |

|

Ranbaxy (Индия) |

20 |

20 |

20 |

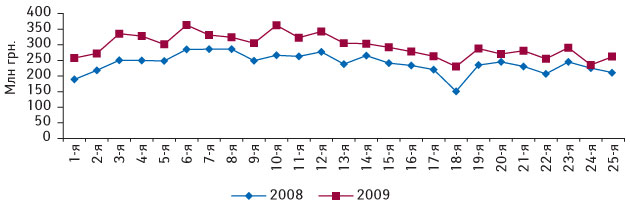

Традиционно воспользовавшись данными недельной динамики объема продаж ЛС, мы заглянем на несколько шагов вперед — в июнь месяц (рис. 7). На 23-й или 1-й неделе июня этого года видно некоторое увеличение объема аптечных продаж ЛС в денежном выражении, затем на 24-й, напротив — незначительное снижение. В следующую неделю (25-ю) продажи ЛС снова начали повышаться. Отметим, что годом ранее с 23-й недели объем аптечных продаж ЛС в денежном выражении демонстрировал снижение.

|

ИТОГИ

Весенний сезон подошел к концу, впереди знойное время года. К началу лета вклад инфляционной составляющей в общий прирост рынка ЛС по-прежнему был максимальным, однако его «размер» с начала года ежемесячно уменьшается и уже в мае составил меньше 50%. Оптимистичной ноткой можно назвать то, что средневзвешенная стоимость 1 упаковки ЛС по сравнению с началом года постепенно сбавляет обороты роста и в абсолютном значении опускается вниз.

Наболевший вопрос — фармрынок в долларах. При пересчете на эту валюту в мае 2009 г. объем розничного фармрынка уменьшился немногим более чем на четверть (как и месяцем ранее). А в национальной валюте объем аптечных продаж увеличился на 15,5% по сравнению с маем 2008 г.

В целом на фармацевтическом рынке в мае продолжилось перераспределение долей между товарами отечественного и зарубежного производства. Украинские производители развивались активнее и медленнее «убывали» по количеству реализованных упаковок. Доля товаров украинского производства увеличилась в денежном и натуральном выражении.

Также мы увидели, что объем продаж ЛС в денежном выражение в июньские недели прошлых годов «затихал», а в текущем году он несколько оживился. Надеемся, что в летний сезон на фармрынке продолжатся благоприятные тенденции весенних месяцев.

Оксана Сергиенко

|

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим