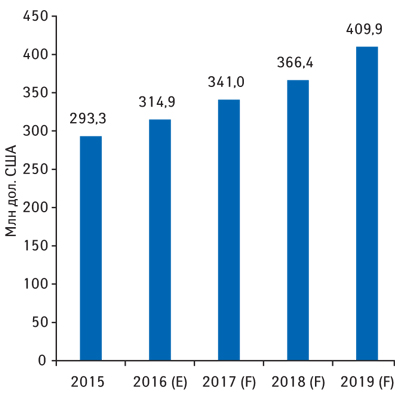

Доклад на тему «Генерическая замена лекарственных средств. Опыт ЕС, США и Канады» представил Виталий Усенко, медицинский директор ПАТ «Фармак». По оценкам аналитической компании TrendForce, в июне 2016 г. объем глобального рынка генериков составил почти 315 млрд дол. США (рис. 1). Если общий объем рынка составляет около 1 трлн дол., то на долю генериков приходится более 20%.

Доклад на тему «Генерическая замена лекарственных средств. Опыт ЕС, США и Канады» представил Виталий Усенко, медицинский директор ПАТ «Фармак». По оценкам аналитической компании TrendForce, в июне 2016 г. объем глобального рынка генериков составил почти 315 млрд дол. США (рис. 1). Если общий объем рынка составляет около 1 трлн дол., то на долю генериков приходится более 20%.

Аналитики предсказывают рост глобального рынка генериков (CAGR) на 10,53% за период 2016–2020 гг. В 2015 г. истек срок патентной защиты на оригинальные препараты с объемом продаж 135 млрд дол. До 2020 г. истекает срок патентной защиты на оригинальные препараты с объемом продаж 150 млрд дол1.

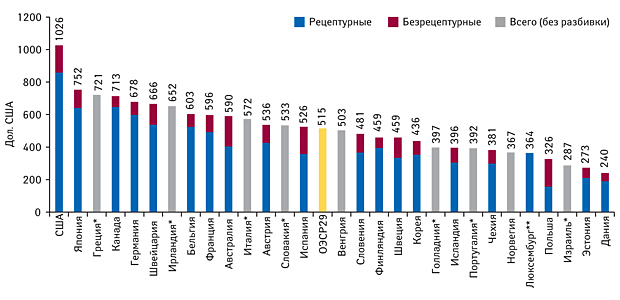

Среди основных терапевтических групп нозологий, покрываемых генериками, превалируют сердечно-сосудистые заболевания и заболевания центральной нервной системы (рис. 2). В лечении онкологических заболеваний в меньшей степени применяют генерики, поскольку много противоопухолевых препаратов еще находятся под патентной защитой. Тем не менее, этот сегмент быстро растет. Что касается расходов на лекарственные средства на душу населения в странах Организации экономического сотрудничества и развития (ОЭСР), то данный показатель самый высокий в США — он составляет более 1 тыс. дол. в год. В среднем для стран — членов ОЭСР расходы на лекарственные средства на душу населения в год составляют около 515 дол.2 (рис. 3). Для сравнения — в 2015 г. этот показатель в Украине (госпитальный и аптечный сегменты) составил 55 дол. (из них госпитальный сегмент — 8,25 дол.)3.

*Включает медицинские изделия кратковременного пользования (что приводит к завышенной оценке на 5–10%).

**Без учета расходов на безрецептурные препараты.

Докладчик отметил, что чаще всего рецепты на генерики выписывают американские врачи. Так, в США, Великобритании, Германии более 8 из 10, а в Канаде и Нидерландах — 7 из 10 выписанных рецептов — на генерические препараты.

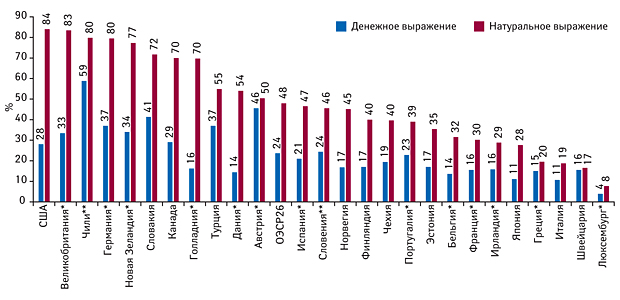

Доля генериков в общем объеме фармацевтического рынка в странах ОЭСР, по данным за 2013 г., составляет в натуральном выражении 48%, а в денежном — 24% (рис. 4).

* Реимбурсируемые препараты.**Розничный рынок.

Что касается Украины, то, по данным аналитической системы исследования рынка «PharmXplorer»/«Фармстандарт» компании «Proxima Research», доля генериков в общем объеме фармацевтического рынка в 2015 г. составила 77% в денежном и 94% в натуральном выражении (табл. 1)

| Таблица 1 | Доля генериков в общем объеме украинского фармацевтического рынка в 2015 г. |

| Препараты-генерики | Доля в денежном выражении (дол.), % | Доля в натуральном выражении (упаковки), % | ||||

|---|---|---|---|---|---|---|

| Госпитальный | Розничный | Всего | Госпитальный | Розничный | Всего | |

| Генерики | 47 | 39 | 40 | 66 | 45 | 47 |

| Генерики + традиционные | 64 | 79 | 77 | 97 | 93 | 94 |

Источник: PharmXplorer (http://www.pharmstandart.com.ua)

Генерики — краеугольный камень европейской политики здравоохранения

В. Усенко отметил, что генерический сегмент — один из наиболее конкурентоспособных секторов в Европе. Если бы европейские системы здравоохранения не имели возможности в 2014 г. обеспечивать лечение генериками, то расходы ЕС на лекарственное обеспечение населения увеличились бы на 100 млрд евро. Сегмент генерических препаратов составляет 56% рецептурных препаратов и 22% расходов на фармацевтическую продукцию.

350 производственных площадок, производящих генерические препараты, обеспечивают рабочие места для 160 тыс. граждан ЕС. Европейские генерики экспортируются более чем в 100 стран за пределами ЕС4.

Генерики предоставляют равный доступ к передовым методикам лечения для более чем 500 млн граждан ЕС. Европейская индустрия по производству генерических препаратов обеспечивает затратоэффективное лечение для широкого ряда терапевтических групп заболеваний.

Применение генериков дает ощутимый экономический эффект. Опыт ЕС свидетельствует о том, появление генериков способствует развитию конкуренции на рынке. 75% потребляемых генерических препаратов в ЕС произведены в ЕС, а развивающиеся рынки за пределами ЕС обеспечивают европейским производителям потенциал для экспорта.

Особенности подходов к генерическим препаратам в США

В США, как и в ЕС, к регистрационной заявке на генерик предъявляются требования, отличающиеся от таковых для оригинальных препаратов. В табл. 2 приведены сравнительные требования для регистрационной заявки на генерик и оригинальный препарат в США.

| Таблица 2 | Сравнение регистрационной заявки на оригинальный препарат и генерик в США |

| Требования для заявки на оригинальный препарат (New Drug Application — NDA) | Требования для заявки на генерик (Abbreviated New Drug Application — ANDA) |

|---|---|

| Маркировка | Маркировка |

| Фармакология/токсикология | Фармакология/токсикология |

| Химия | Химия |

| Производство | Производство |

| Контроль | Контроль |

| Микробиология | Микробиология |

| Инспекция | Инспекция |

| Апробация | Апробация |

| Исследования на животных | Биоэквивалентность |

| Клинические исследования | |

| Биодоступность |

Управление по контролю за пищевыми продуктами и лекарственными средствами США (Food and Drug Administration — FDA) предъявляет следующие требования к генерикам при одобрении:

- произведены по тем же стандартам FDA, что и оригинальный препарат;

- серии препарата соответствуют по качеству, дозировке, отсутствию примесей, идентичности;

- доказана биоэквивалентность;

- соответствует оригинатору по показаниям;

- соответствует оригинатору по дозировке, форме выпуска, пути введения;

- такое же международное непатентованное наименование, что у оригинатора (вспомогательные вещества могут отличаться).

В FDA, помимо общих правил по биоэквивалентности, изложенных в Руководстве для промышленности по организации исследований биоэквивалентности отдельных продуктов (2010), существуют еще руководства по дизайну исследований биоэквивалентности отдельных продуктов для подтверждения сокращенных регистрационных досье новых препаратов (ANDA). В настоящее время (по состоянию на 1 июня 2016 г.) такие руководства созданы для 1456 молекул. Руководства FDA, включая вышеупомянутый документ, не имеют юридической силы. Напротив, руководства описывают актуальную позицию FDA и должны рассматриваться только в качестве рекомендаций, за исключением частей, где указаны конкретные регуляторные и уставные требования. Руководства имеют рекомендательный характер и не могут предусматривать ответственности за их невыполнение.

Следующий аспект — фармацевтическая эквивалентность. Фармацевтически эквивалентными считаются лекарственные средства, содержащие одно и то же активное вещество, имеющие одинаковые лекарственную форму, пути введения и идентичные по силе и концентрации.

Фармацевтически эквивалентные лекарственные средства разработаны таким образом, чтобы содержать точно такое же количество активного вещества в той же лекарственной форме и соответствовать тем же компендиальным и другим применимым стандартам, что и референтное лекарственное средство (то есть сила, качество, чистота и идентичность), но они могут отличаться по таким характеристикам, как форма, разделимость (scoring configuration), механизмы высвобождения, вид упаковки, вспомогательные вещества (включая красители, ароматизаторы, консерванты), срок годности, и, в определенных пределах, маркировка.

Также в США существует понятие «фармацевтическая альтернативность». Фармацевтически альтернативными считаются лекарственные средства, содержащие одно и то же активное вещество, но являющиеся другими солями, эфирами или комплексами этого активного вещества или имеющие различные лекарственные формы или силу действия (например тетрациклин гидрохлорид, 250 мг капсулы в сравнении с тетрациклином фосфатный комплекс, 250 мг капсулы; хинидин сульфат, 200 мг таблетки, и хинидин сульфат, 200 мг капсулы).

Различные лекарственные формы и сила действия лекарственного средства в рамках линейки продуктов от одного производителя являются фармацевтическими эквивалентами, так же как и формы лекарственного средства медленного высвобождения по сравнению с быстрым или стандартным высвобождением активного вещества.

Что касается терапевтической эквивалентности, то терапевтически эквивалентными считаются лекарственные средства, являющиеся фармацевтически эквивалентными, и если при назначении пациентам в соответствии с инструкцией по медицинскому применению можно ожидать одного и того же клинического эффекта и профиля безопасности, что и в случае применения оригинального препарата.

FDA классифицирует терапевтически эквивалентные препараты, которые соответствуют следующим критериям:

- признаны как безопасные и эффективные;

- фармацевтически эквивалентны в том, что (a) содержат идентичное количество одного и того же активного ингредиента в такой же дозировке и имеют такой же путь введения и (b) соответствуют компендиальным или другим применимым стандартам по силе, качеству, чистоте и идентичности;

- биоэквивалентны в том, что не представляют известной или потенциальной проблемы с биоэквивалентностью и соответствуют приемлемым стандартам in vitro, или (b) если они представляют известную или потенциальную проблему с биоэквивалентностью, соответствуют стандартам биоэквивалентных препаратов;

- надлежащим образом промаркированы;

- произведены согласно требованиям Current Good Manufacturing Practice.

FDA признает лекарственные препараты терапевтически эквивалентными, если они соответствуют вышеперечисленным критериям, принимая, что они могут отличаться по остальным параметрам, таким как форма, разделимость (scoring configuration), механизмы высвобождения, вид упаковки, вспомогательные вещества (включая красители, ароматизаторы, консерванты), срок годности и, в определенных пределах, маркировка.

И наконец, биологическая эквивалентность. Биологическая эквивалентность в США понимается в более широком контексте по сравнению с ЕС и Украиной.

Биоэквивалентность в отдельных случаях может быть продемонстрирована применением стандартов биоэквивалентности in vitro, а именно в тех случаях, когда тесты in vitro сопоставлены с данными биодоступности in vivo. Иногда биоэквивалентность может быть доказана путем проведения сравнительных клинических исследований или исследований фармакодинамики.

Orange Book

Orange Book содержит общедоступную информацию и не определяет, какие лекарственные препараты должны быть куплены, назначены, заменены или каких препаратов необходимо избегать.

Доказанная терапевтическая эквивалентность, представленная в книге, имеет рекомендательный характер для общества и специалиста здравоохранения касательно выбора препарата. Информация не несет в себе утверждений, что один препарат может быть предпочтительней другого.

Оценка терапевтической эквивалентности представляет собой научные суждения, основанные на доказательствах, в то время как генерическая замена может иметь место в социальной и экономической политике штатов (США) как инструмент по снижению стоимости лекарственных средств для населения.

В Orange Book применяется система кодировки терапевтической эквивалентности. Она создана для возможности понять, оценило ли FDA конкретный одобренный препарат как терапевтически эквивалентный иным фармацевтически эквивалентным препаратам (первая буква), и предоставить дополнительную информацию на основе оценок FDA (вторая буква). Дата оценки терапевтической эквивалентности (с некоторыми исключениями) является той же, что и день одобрения (регистрации).

Коды «A» — препараты, которые FDA рассматривает как терапевтически эквивалентные другим фармацевтически эквивалентным продуктам.

Коды «B» — препараты, которые FDA не рассматривает как терапевтически эквивалентные другим фармацевтически эквивалентным продуктам.

Генерическая замена

Генерическая замена возникает, когда заменяются различные лекарственные формы одного активного вещества. Для генерической замены могут использоваться все генерические копии активного вещества, которые признаны регуляторным органом как эквивалентные друг другу и оригинальному препарату.

Генерическая замена была внедрена для увеличения потребления генерических препаратов. Она позволяет фармацевтам распределять генерические препараты с действующим веществом, дозировкой и формой выпуска, как у оригинального препарата, назначенного врачом.

Некоторые врачи и фармацевты с предубеждением относятся к эффективности, безопасности и качеству генерических препаратов. Такое негативное восприятие, вероятнее всего, является барьером для более широкого применения генериков, так как мнение профессионалов здравоохранения значительно влияет на решение пациента касательно их применения. Знания о генериках, отношение к ним и генерической замене зависят от зрелости системы здравоохранения конкретного государства (табл. 3). В 2015 г. Else-Lydia Toverud, Katrin Hartmann, Helle Håkonsen провели поиск литературы по вопросу генерической замены в зрелых и незрелых системах здравоохранения с анализом публикаций по этому вопросу в 2002–2012 гг. включительно5.

| Таблица 3 | Восприятие генериков врачами и фармацевтами и зрелость системы здравоохранения по данным литературы |

| Зрелые системы здравоохранения | Незрелые системы здравоохранения | |||

| Знания о генериках | Генерики выходят на рынок из-за роста расходов на здравоохранение и ограниченных ресурсов | |||

| Генерики способствуют уменьшению расходов государства на здравоохранение и расходов пациентов на препараты | ||||

| Преимущества генериков | Экономия для страховых компаний и правительства | Препараты более доступны для населения | ||

| Выбор генериков врачами и фармацевтами | Доверяют генерическим препаратам, которые производятся отечественными производителями | Доверяют исключительно известным производителям | ||

| Знания о механизмах контроля генериков | Доверяют локальным регуляторным механизмам контроля качества генериков | Считают, что механизмы контроля качества препаратов отличаются по качеству в пределах страны | ||

| Биоэквивалентность (БЭ) | Как врачи, так и фармацевты имеют достаточное понимание БЭ, причем для фармацевтов отмечают наилучшее понимание понятия БЭ | Очень низкое общее понимание БЭ. БЭ не является обязательной локально. Фармацевты знают немного больше | ||

| Оценка важности | Высокое осознание важности. Только в некоторых странах у специалистов существует небольшое опасение потерять пациента из-за назначения генерика | Относительно низкое осознание важности. Специалисты демонстрируют нежелание назначать генерики из-за возможной потери пациента | ||

| Назначение генериков и генерическая замена | Существует некоторая неопределенность среди специалистов здравоохранения и пациентов относительно назначения генериков и генерической замены. Необходимы более широкое освещение вопроса и больше информации о препаратах-генериках. Дополнительная нагрузка на фармацевтов из-за повышения потребности в образовании больных (фармацевтическая опека) и обеспечения понимания пациентами понятия «генерический препарат» | |||

| Ожидания | Дифференциация особенностей классов лекарственных препаратов (узкое терапевтическое использование, психотропные лекарства) | |||

| Дифференциация с точки зрения особенностей пациентов | Дифференциация среди пациентов с точки зрения цены | |||

14 стран Европейского Союза приняли понятие «генерическая замена» на государственном уровне. В то же время генерическая замена обязательна в 6 странах ЕС (Финляндия, Франция, Германия, Норвегия, Испания и Швеция) и имеет индикативный характер в остальных странах (Чехия, Дания, Венгрия, Италия, Латвия, Нидерланды, Польша и Португалия).

В Канаде частные страховые компании имплементируют подходы, которые делают генерическую замену обязательной. В 1993 г. правительство штата Онтарио приняло нормы, регулирующие цены на генерические препараты, как одно из условий внесения препаратов в формуляр (перечень препаратов, подпадающих под реимбурсацию). Этот процесс был назван «правило 75/90», которое гласит, что максимальная цена на первый генерик может составлять только 75% цены брендированного, а максимальная цена второго не должна превышать 90% стоимости первого генерика.

В США каждый штат принял законодательные нормы, призывающие к взаимозаменяемости препаратов. Эти законы в основном определяют, что замена должна производиться препаратами из формуляра (позитивный формулярный подход) или позволяется для всех препаратов, за исключением тех, которые запрещены (негативный формулярный подход).

Генерическая замена в США является предметом специальных регуляторных норм разных штатов, и такая замена может иметь экономический интерес для фармацевтов. В то же время генерическая замена в некоторых странах ЕС (Германия) имеет национальный характер, где существуют региональные различия в суммах компенсации, которые зависят от разных страховых компаний или фондов. Более того, в Германии у фармацевтов нет экономического интереса продвигать генерическую замену, так как сумма компенсации распределяется между производителями и страховыми фондами или компаниями.

Когда в ЕС врач назначает оригинальный препарат, фармацевту на государственном уровне разрешено заменить продукт на любой имеющийся генерический препарат, более дешевый или самый дешевый, при наличии или отсутствии разрешения на это врача. Врач может опротестовать генерическую замену, хотя юридическая сила подобного протеста различна в странах ЕС. Фармацевт обязан проинформировать пациента о замене препарата, и пациент может отказаться от генерической замены при любых обстоятельствах во всех странах ЕС.

Ключевые вопросы генерической замены

Политика, направленная на увеличение потребления генериков, важна для формирования зрелого генерического рынка и должна быть направлена на врачей, фармацевтов и пациентов.

Формирование мнения в сознании пациентов, фармацевтов и врачей о генерических препаратах не обеспечит повышения уровня потребления генериков. Усилия должны быть объединены с политикой улучшения их финансовой привлекательности для систем здравоохранения.

Литературные обзоры и анализы показывают, что терапевтическая эквивалентность и взаимозаменяемость генерических препаратов наравне с приверженностью к конкретным препаратам более не являются преградами для генерической замены.

Global Generic Drugs Market 2016-2020 — Market Revenues Analysis Based on Simple Generics, Super Generics & Biosimilars, 16 июня 2016 г. — https://globenewswire.com/news-release/ 2016/ 06/16/849154/0/en/Global-Generic-Drugs-Market-2016-2020-Market-Revenues-Analysis-Based-on-Simple-Generics-Super- Generics-Biosimilars.html

2Health at a glance 2015 — © OECD 01-01-2015

http://dx.doi.org/10.1787/888933281318

3Госпитальные закупки лекарственных средств по итогам 2015 г. Helicopter View, Еженедельник АПТЕКА № 13 (1034) от 11.04.2016 г.

4IMS Institute (2015) Роль генерических препаратов в поддержке систем здравоохранения: перспектива ЕС; IMS Health, MIDAS Q4 2014; внутренний опрос EGA.

5Systematic Review of Physicians’ and Pharmacists’ Perspectives on Generic Drug Use: What are the Global Challenges? by Else-Lydia Toverud, Katrin Hartmann, Helle Håkonsen, Appl. Health Econ Health Policy (2015) 13 (Suppl 1):S35–S45

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим