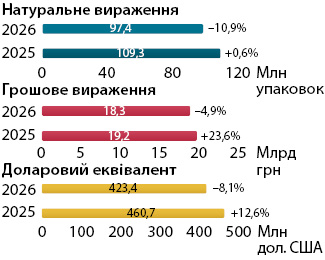

У лютому 2026 р. обсяги роздрібної реалізації товарів «аптечного кошика» зменшилися на 4,9% у гривневому вираженні порівняно з аналогічним періодом минулого року. У натуральному вираженні спад виявився відчутнішим — обсяги продажу скоротилися на 10,9%. Однією з можливих причин такої динаміки може бути нижчий рівень захворюваності на грип та гострі респіраторні вірусні інфекції (ГРВІ) порівняно з минулим роком. Аналіз індикаторів приросту ринку у грошовому вираженні свідчить про те, що основним чинником стримування зростання став індекс заміщення. Водночас позитивний внесок у динаміку ринку забезпечили інноваційний індекс (розширення асортименту) та інфляція. При цьому вплив інфляційного чинника є нижчим за загальний рівень інфляції на споживчому ринку загалом (7,6%). У досліджуваний період зберігається тенденція до зростання частки дієтичних добавок у структурі «аптечного кошика». У цій публікації представлено ключові показники фармацевтичного ринку України (території, підконтрольної українському Уряду) у лютому 2026 р. При підготовці матеріалу використані дані аналітичної системи дослідження ринку «PharmXplorer» компанії «Proxima Research».

«АПТЕЧНИЙ КОШИК»

Рис. 1. Обсяги роздрібної реалізації товарів «аптечного кошика» у грошовому і натуральному вираженні, а також у доларовому еквіваленті за підсумками лютого 2025–2026 рр. із зазначенням темпів приросту / спаду порівняно із аналогічним періодом попереднього року

Рис. 2. Індикатори зміни обсягів аптечного продажу товарів «аптечного кошика» в грошовому вираженні за підсумками лютого 2026 р. порівняно із аналогічним періодом попереднього року

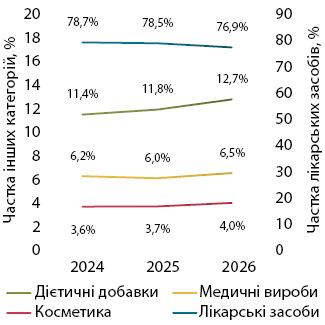

Рис. 3. Динаміка питомої ваги різних категорій товарів «аптечного кошика» за підсумками лютого 2024–2026 рр. у грошовому вираженні

Рис. 4. Середньозважена вартість 1 упаковки різних категорій товарів «аптечного кошика» за підсумками лютого 2026 р. із зазначенням темпів зростання / зниження порівняно з аналогічним періодом попереднього року

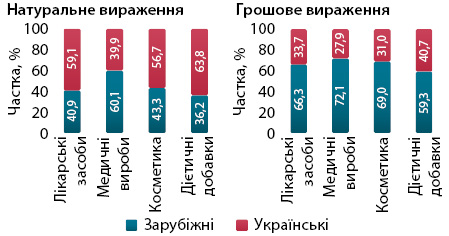

Рис. 5. Структура аптечного продажу товарів «аптечного кошика» українського і зарубіжного виробництва (за місцем виробництва) в грошовому і натуральному вираженні за підсумками лютого 2026 р. у розрізі категорій товарів

Рис. 6. Структура аптечного продажу товарів «аптечного кошика» українського і зарубіжного виробництва (за місцем виробництва) в грошовому і натуральному вираженні за підсумками лютого 2025–2026 рр.

Рис. 7. Структура аптечного продажу лікарських засобів у розрізі рецептурного статусу у грошовому і натуральному вираженні за підсумками лютого 2025–2026 рр.

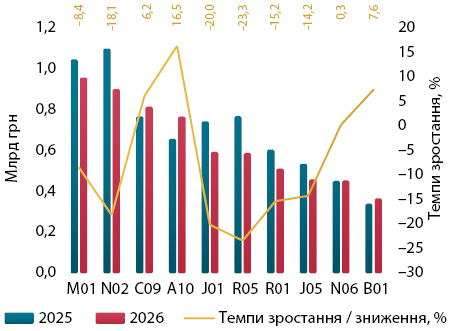

Рис. 8. Динаміка аптечного продажу лікарських засобів у розрізі топ-10 груп АТС-класифікації 2-го рівня в грошовому вираженні за підсумками лютого 2025–2026 рр.

Таблиця 1. Обсяги роздрібного продажу різних категорій товарів «аптечного кошика» в грошовому і натуральному вираженні за підсумками лютого 2024–2026 рр.

| Лютий, рік | Лікарські засоби | Дієтичні добавки | Медичні вироби | Косметика | Ринок у цілому | |||||||||

| Обсяги аптечного продажу | ∆, % | Частка категорії в «аптечному кошику», % | Обсяги аптечного продажу | ∆, % | Частка категорії в «аптечному кошику», % | Обсяги аптечного продажу | ∆, % | Частка категорії в «аптечному кошику», % | Обсяги аптечного продажу | ∆, % | Частка категорії в «аптечному кошику», % | Обсяги аптечного продажу | ∆, % | |

| Грошове вираження, млн грн | ||||||||||||||

| 2024 | 12 232,6 | 23,3 | 78,7 | 1772,5 | 44,3 | 11,4 | 965,8 | 22,7 | 6,2 | 565,0 | 23,5 | 3,6 | 15 536,0 | 25,4 |

| 2025 | 15 063,3 | 23,1 | 78,5 | 2271,9 | 28,2 | 11,8 | 1159,6 | 20,1 | 6,0 | 701,3 | 24,1 | 3,7 | 19 196,0 | 23,6 |

| 2026 | 14 038,9 | −6,8 | 76,9 | 2316,0 | 1,9 | 12,7 | 1183,9 | 2,1 | 6,5 | 724,0 | 3,2 | 4,0 | 18 262,8 | −4,9 |

| Натуральне вираження, млн упаковок | ||||||||||||||

| 2024 | 71,3 | 5,8 | 65,6 | 9,6 | 34,2 | 8,8 | 24,0 | 10,7 | 22,1 | 3,8 | 10,3 | 3,5 | 108,7 | 9,1 |

| 2025 | 71,0 | -0,5 | 65,0 | 10,2 | 6,7 | 9,3 | 24,1 | 0,3 | 22,0 | 4,0 | 6,5 | 3,7 | 109,3 | 0,6 |

| 2026 | 62,6 | -11,9 | 64,3 | 9,3 | −9,1 | 9,5 | 21,9 | −9,0 | 22,5 | 3,6 | -10,3 | 3,7 | 97,4 | −10,9 |

КЛЮЧОВІ ГРАВЦІ

Таблиця 2. Топ-10 маркетингових організацій за обсягами аптечного продажу лікарських засобів та дієтичних добавок у грошовому вираженні за підсумками лютого 2026 р. із зазначенням їх позиції в рейтингу у лютому 2025 р.

| Маркетингова організація | 2025 | 2026 |

| Фармак (Україна) | 1 | 1 |

| Київський вітамінний завод (Україна) | 4 | 2 |

| Дарниця (Україна) | 2 | 3 |

| Teva (Ізраїль) | 3 | 4 |

| KRKA (Словенія) | 7 | 5 |

| Дельта Медікел (Україна) | 8 | 6 |

| Acino (Швейцарія) | 6 | 7 |

| Berlin-Chemie (Німеччина) | 9 | 8 |

| Кусум Фарм (Україна) | 10 | 9 |

| AstraZeneca (Велика Британія) | 11 | 10 |

Таблиця 3. Топ-10 брендів лікарських засобів за обсягами аптечного продажу в грошовому вираженні за підсумками лютого 2026 р. із зазначенням їх позиції в рейтингу у лютому 2025 р.

| Бренд | 2025 | 2026 |

| НУРОФЄН | 1 | 1 |

| КСАРЕЛТО | 2 | 2 |

| ТРИПЛІКСАМ | 4 | 3 |

| СИМБІКОРТ | 12 | 4 |

| ФОРКСІГА | 11 | 5 |

| СИНУПРЕТ | 5 | 6 |

| ДЖАРДІНС | 27 | 7 |

| АУГМЕНТИН | 6 | 8 |

| СІНДЖАРДІ | 24 | 9 |

| ЕВКАЗОЛІН | 18 | 10 |

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим