МЕТОДОЛОГІЯ

Аналіз промоційної активності на підставі даних проєкту «PromoTest» передбачає комплексну оцінку за каналами промоції, цільовими групами фахівців, брендами і маркетинговими організаціями. Аналітичні дані включають згадування про промоцію лікарських засобів, косметики, дієтичних добавок, медичних виробів та дитячого харчування.

У моніторингу промоактивності використовується метод телефонного інтерв’ю, а також онлайн-опитування за стандартизованою анкетою. В опитуванні беруть участь фармацевти, експерти із закупівель і лікарі 18 спеціальностей (терапевти / сімейні лікарі, гінекологи, педіатри, неврологи, кардіологи, оториноларингологи, хірурги, анестезіологи, ортопеди / травматологи, психіатри, дерматологи / венерологи, ендокринологи, алергологи / пульмонологи, гастроентерологи, урологи, офтальмологи, онкологи, з 2026 р. — нефрологи).

В аналіз включено дані стосовно згадування фахівців охорони здоров’я про такі види промоції: візити медичних представників; конференції / семінари; POS-матеріали; віддалена комунікація (sms, Viber-розсилки та ін.); електронні розсилки; промоція через дзвінки медичних представників; акції; реклама в спеціалізованій пресі; реклама на телебаченні (ТБ); реклама / інформація в інтернеті; реклама на радіо.

Моніторинг PromoTest охоплює 31 місто.

Усі звіти працюють не лише у Qlik View, а й у Power BI, що забезпечує ще більш точний та гнучкий аналіз.

ЗАГАЛЬНІ ТЕНДЕНЦІЇ

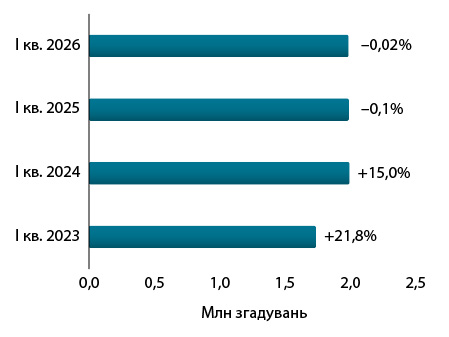

За підсумками І кв. 2026 р. зафіксовано 2,0 млн згадувань спеціалістів охорони здоров’я про всі види промоції* товарів «аптечного кошика»**, що практично відповідає показнику аналогічного періоду 2025 р. (рис. 1).

Відносна стабільність свідчить про адаптацію фармацевтичного ринку до умов воєнного часу. Компанії загалом утримують або точково коригують промоційні бюджети залежно від операційних і регуляторних змін.

Структура промоції за категоріями

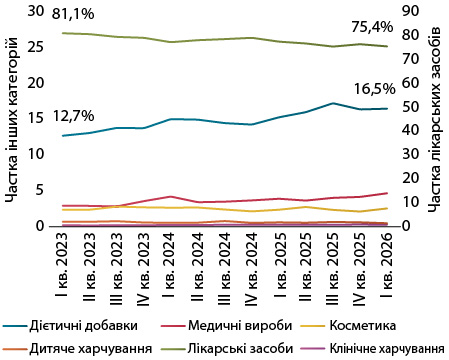

Лікарські засоби зберігають домінувальну позицію, однак їхня частка поступово знижується. Якщо у І кв. 2023 р. вона становила 81,1%, то у І кв. 2026 р. — вже 75,4%. Натомість сегмент дієтичних добавок демонструє стале зростання: їхня частка збільшилася з 12,7 до 16,5% відповідно (рис. 2). Ця динаміка може свідчити про диверсифікацію промоційних портфелів компаній, а також відображає підвищення споживчого попиту на альтернативні категорії. Дієтичні добавки стають дедалі помітнішим елементом промоційної структури, що корелює зі зростаючими витратами споживачів на цю категорію у роздрібному сегменті.

Канали промоції

Особисті візити медичних представників залишаються домінувальним каналом промоції і зберігають сталий тренд (табл. 1). Разом з тим помірне зростання у досліджуваний період демонструє віддалена комунікація, найбільш активне — промоція за допомогою проведення конференцій та семінарів. Найбільше зниження зафіксовано щодо трейд-маркетингової активності.

| Тип промоційної активності |

Кількість згадувань у I кв. 2026 р., тис. |

Зростання / зниження порівняно з I кв. 2025 р. |

Тренд |

| Візити медичних представників | 724,6 | –1,2 | ↔ стабільний |

| Віддалена комунікація | 384,6 | 2,4 | ↑ зростання |

| Реклама на ТБ, радіо та в інтернеті | 257,0 | –4,9 | ↓ зниження |

| Конференції / семінари | 221,7 | 11,4 | ↑ зростання |

| Промоція через дзвінки медичних представників | 124,6 | 0,03 | ↔ стабільний |

| Реклама у спеціалізованій пресі | 115,9 | –0,01 | ↔ стабільний |

| Електронні розсилки | 97,4 | 9,7 | ↑ зростання |

| Трейд-маркетингова активність | 55,8 | –25,4 | ↓ зниження |

Аудиторії промоції

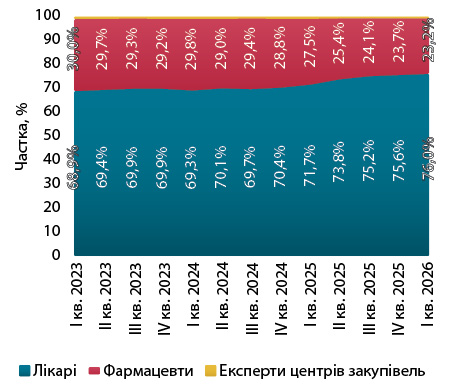

Основними цільовими групами залишаються лікарі та фармацевти. Водночас між ними відбувається поступовий перерозподіл промоційної уваги: частка згадувань серед фармацевтів зменшується, тоді як серед лікарів — збільшується (рис. 3). Ця тенденція може відображати як зміну маркетингових стратегій, так і вплив регуляторних факторів.

Лікарські засоби

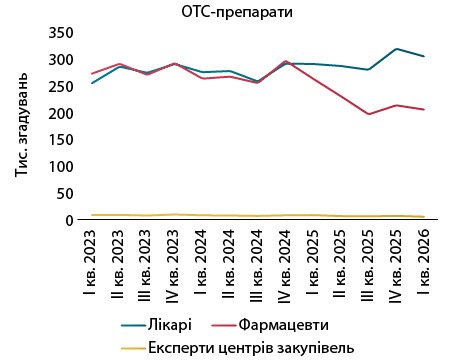

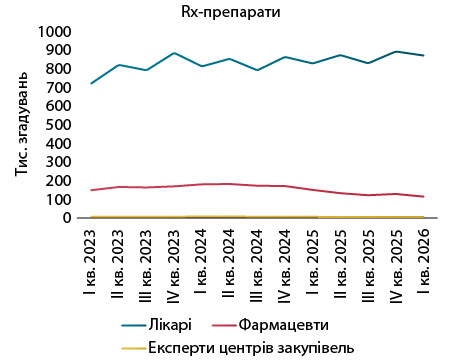

У сегменті безрецептурних (OTC) препаратів зафіксовано помітне зниження рівня промоції в аудиторії фармацевтів, яке розпочалося у 2025 р. (рис. 4). Ймовірною причиною є запровадження заборони на маркетингові договори між виробниками та аптечними мережами. У рецептурному (Rx) сегменті також відзначається зниження серед фармацевтів, однак воно є значно менш вираженим (рис. 5).

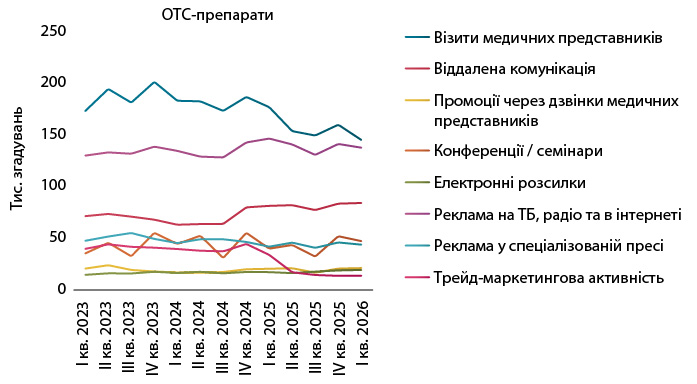

У сегменті ОТС-препаратів показовим є зменшення кількості згадувань про промоцію через візити медпредставників та трейд-маркетингову активність (рис. 6) Натомість помітно збільшується кількість згадувань про віддалену комунікацію, проведення конференцій та семінарів, а також електронні розсилки.

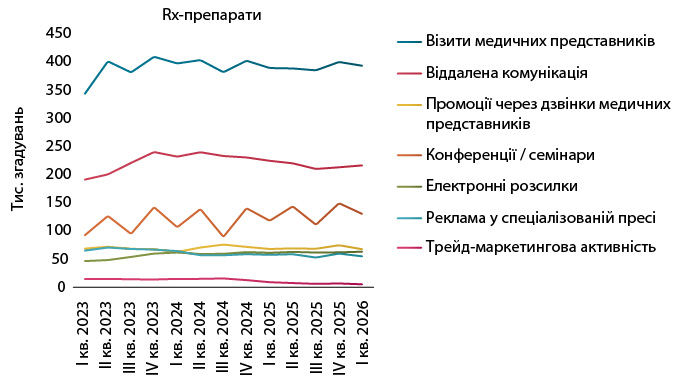

У рецептурному сегменті ситуація виглядає стабільнішою. Хоча і тут помітне зростання ролі конференцій і семінарів при одночасному зниженні трейд-маркетингової активності (рис. 7).

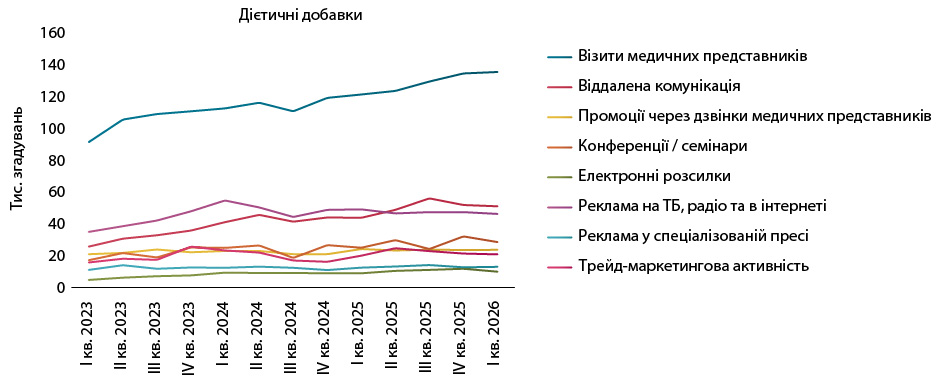

Дієтичні добавки

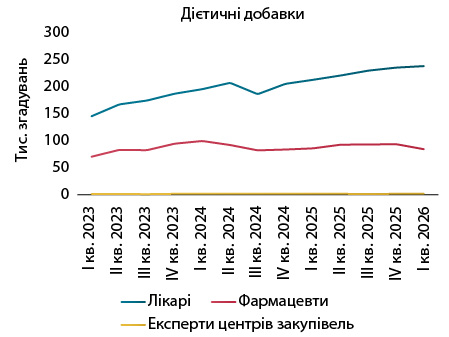

Дієтичні добавки демонструють динамічне зростання, завойовуючи все більшу частку в промоміксі. Основним драйвером виступає збільшення кількості згадувань про промоцію з боку лікарів (рис. 8). У розрізі каналів найбільш активно зростає частка візитів медичних представників і віддаленої комунікації (рис. 9), що свідчить про активну інтеграцію цієї категорії у традиційні фармацевтичні промоційні підходи.

Лідери

Серед топ-10 компаній за кількістю згадувань 7 позицій посідають українські маркетингові організації, що підкреслює їхню високу активність та адаптивність. Лідером за сумарною промоційною активністю залишається Teva. До трійки також входять «Дельта Медікел» і «Фармак» (табл. 2).

Таблиця 2. Топ-10 маркетингових організацій за сумарною кількістю згадувань про промоцію із зазначенням рейтингів деяких видів промоції за підсумками I кв. 2026 р.

| № з/п |

Усі види промоції | Візити медичних представників | Віддалена комунікація | Конференції / семінари | Реклама в спеціалізованій пресі |

| 1 | Teva (Ізраїль) | Дельта Медікел (Україна) | Teva (Ізраїль) | Bionorica (Німеччина) | Berlin-Chemie (Німеччина) |

| 2 | Дельта Медікел (Україна) | Acino (Швейцарія) | Юрія-Фарм (Україна) | Berlin-Chemie (Німеччина) | Київський вітамінний завод (Україна) |

| 3 | Фармак (Україна) | Кусум Фарм (Україна) | Дельта Медікел (Україна) | AstraZeneca (Велика Британія) | Teva (Ізраїль) |

| 4 | Berlin-Chemie (Німеччина) | Berlin-Chemie (Німеччина) | Opella Healthcare (Франція) | Acino (Швейцарія) | Фармак (Україна) |

| 5 | Юрія-Фарм (Україна) | Київський вітамінний завод (Україна) | Дарниця (Україна) | Abbott Products (Німеччина) | Дельта Медікел (Україна) |

| 6 | Acino (Швейцарія) | Фармак (Україна) | Фармак (Україна) | Фармак (Україна) | Acino (Швейцарія) |

| 7 | Київський вітамінний завод (Україна) | Teva (Ізраїль) | Київський вітамінний завод (Україна) | Київський вітамінний завод (Україна) | Abbott Products (Німеччина) |

| 8 | Універсальне агентство «Про-фарма» (Україна) | Дарниця (Україна) | Recordati Group (Італія) | Універсальне агентство «Про-фарма» (Україна) | Opella Healthcare (Франція) |

| 9 | Кусум Фарм (Україна) | AstraZeneca (Велика Британія) | Acino (Швейцарія) | Alpen Pharma (Швейцарія) | Bionorica (Німеччина) |

| 10 | Дарниця (Україна) | KRKA (Словенія) | Dr. Reddy’s (Індія) | Юрія-Фарм (Україна) | Кусум Фарм (Україна) |

«Дельта Медікел» очолює рейтинг за кількістю згадувань про візити представників, Teva лідирує у віддаленій комунікації, Bionorica тримає першість за кількістю згадувань про участь у конференціях / семінарах, а Berlin-Chemie демонструє найвищу активність у спеціалізованій пресі.

Серед брендів лідерство в аудиторії фармацевтів займає АГРІППА, тоді як СУМАМЕД — серед лікарів (табл. 3). Рейтинг брендів у розрізі лікарських спеціальностей представлено в табл. 4.

Таблиця 3. Топ-10 брендів лікарських засобів за кількістю згадувань лікарів та фармацевтів про промоцію за підсумками I кв. 2026 р.

| № з/п |

Лікарі | Фармацевти |

| 1 | СУМАМЕД | АГРІППА |

| 2 | ФОРКСІГА | ОЛФЕН |

| 3 | ОЛФЕН | СУМАМЕД |

| 4 | ДЖАРДІНС | СИНУПРЕТ |

| 5 | АУГМЕНТИН | НО-ШПА |

| 6 | ДУФАСТОН | ДЕКАТИЛЕН |

| 7 | АГРІППА | МЕЗИМ |

| 8 | ТІВОРТІН | ЕНТЕРОЖЕРМІНА |

| 9 | ПУЛЬМІКОРТ | ФЕРВЕКС |

| 10 | НАЗОНЕКС | НУРОФЄН |

| Спеціальність | 1 | 2 | 3 | 4 | 5 |

| Алергологи / пульмонологи | СИМБІКОРТ | СЕРЕТИД | ПУЛЬМІКОРТ | СУМАМЕД | АНОРО |

| Анестезіологи | РОПІЛОНГ | КВАНАДЕКС | ДЕКСАЛГІН | РЕОСОРБІЛАКТ | КЕЙВЕР |

| Гастроентерологи | ГЕПТРАЛ | КРЕОН | УРСОФАЛЬК | ГЕПА-МЕРЦ | МЕЗИМ |

| Гінекологи | ДУФАСТОН | ТЕРЖИНАН | ПРОГИНОРМ | ТАЗАЛОК | СУМАМЕД |

| Дерматологи / венерологи | ЕЛОКОМ | КРЕМГЕН | НІКСАР | ТРИДЕРМ | СПОРАКСОЛ |

| Ендокринологи | ФОРКСІГА | ДЖАРДІНС | ГЛЮКОФАЖ | ЕУТИРОКС | САКСЕНДА |

| Кардіологи | ФОРКСІГА | ДЖАРДІНС | КСАРЕЛТО | БРИЛІНТА | ЕТАЦИЗИН |

| Неврологи | ОЛФЕН | ТІОНЕКС | ЦЕРЕБРОЛІЗИН | НЕЙРОРУБІН | МІЛЬГАМА |

| Нефрологи | ФОРКСІГА | ДЖАРДІНС | ФІРІАЛТА | КАНЕФРОН | СУФЕР |

| Онкологи | КІТРУДА | ЛІНПАРЗА | ГЕПТРАЛ | ДЕКСАЛГІН | ДУФАЛАК |

| Ортопеди / травматологи | АРКОКСІЯ | ДЕКСАЛГІН | ОЛФЕН | ДИКЛОБЕРЛ | МОВІНАЗА |

| Оториноларингологи | СИНУПРЕТ | НАЗОНЕКС | ФЛІКС | ПОЛІДЕКСА | СУМАМЕД |

| Офтальмологи | ХІЛО-КОМОД | ХІЛО-КЕА | КОСОПТ | МОНОПРОСТ | АЗИТЕР |

| Педіатри | СУМАМЕД | ПУЛЬМІКОРТ | АГРІППА | АУГМЕНТИН | НАЗОНЕКС |

| Психіатри | МІАСЕР | ГІАЦИНТІЯ | ТРИТТІКО | КВЕТИРОН | СИМОДА |

| Терапевти / сімейні лікарі | СУМАМЕД | ФОРКСІГА | ОЛФЕН | ТРИПЛІКСАМ | АУГМЕНТИН |

| Урологи | КАНЕФРОН | ДУОДАРТ | УРОРЕК | ТАМСІН | ПРОСТАМОЛ УНО |

| Хірурги | ДЕТРАЛЕКС | ДЕКСАЛГІН | ОЛФЕН | НОРМОВЕН | РЕОСОРБІЛАКТ |

Підсумки

Результати I кв. 2026 р. окреслюють декілька ключових тенденцій на ринку фармацевтичної промоції в Україні і дозволяють виокремити основні з них. Промоція фармбрендів демонструє стабілізацію на рівні близько 2 млн згадувань у І кв., що свідчить про її адаптацію до поточних умов. Попри збереження домінування лікарських засобів, структура промоції поступово зміщується у бік інших категорій товарів «аптечного кошика», зокрема дієтичних добавок, частка яких стабільно збільшується.

Результати I кв. 2026 р. окреслюють декілька ключових тенденцій на ринку фармацевтичної промоції в Україні і дозволяють виокремити основні з них. Промоція фармбрендів демонструє стабілізацію на рівні близько 2 млн згадувань у І кв., що свідчить про її адаптацію до поточних умов. Попри збереження домінування лікарських засобів, структура промоції поступово зміщується у бік інших категорій товарів «аптечного кошика», зокрема дієтичних добавок, частка яких стабільно збільшується.

Відбувається перерозподіл промоційних зусиль між аудиторіями: зниження активності в аудиторії фармацевтів супроводжується зростанням фокусу на лікарях, що, ймовірно, є реакцією на регуляторні зміни.

Цифровізація комунікацій продовжує бути одним із ключових трендів: віддалена комунікація, електронні розсилки, а також освітні заходи, в тому числі в онлайн-форматі, продовжують нарощувати питому вагу.

Висока частка українських компаній серед лідерів за кількістю згадувань про промоцію свідчить про їхню здатність ефективно адаптуватися до ринкових реалій і утримувати конкурентні позиції.

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим