ЗАГАЛЬНИЙ ОГЛЯД РИНКУ

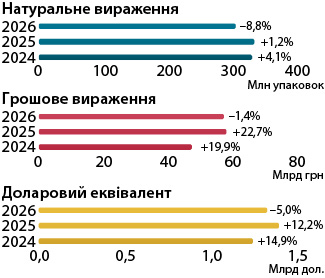

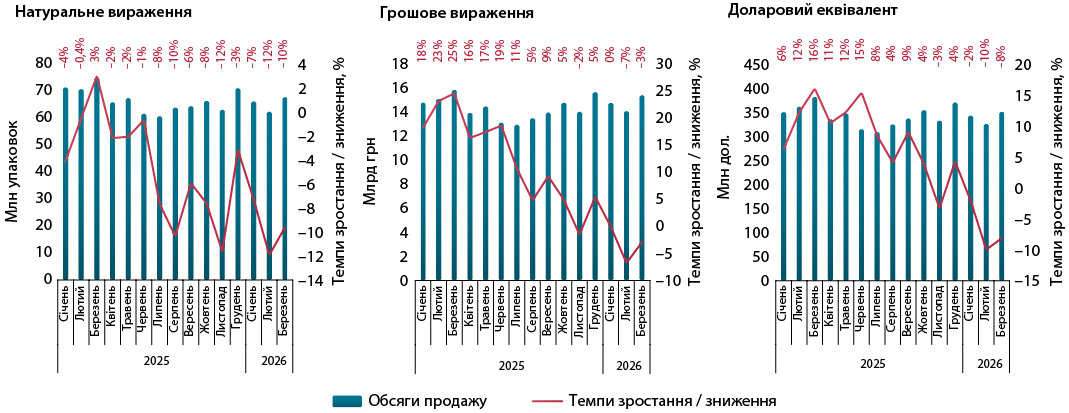

За підсумками І кв. 2026 р. загальні обсяги аптечного продажу товарів «аптечного кошика» становили 57,5 млрд грн та зменшилися на 1,4% порівняно із аналогічним періодом попереднього року. У натуральному вираженні обсяги роздрібної реалізації зменшилися на 8,8% і становлять 307,5 млн упаковок. У доларовому вираженні обсяги продажу в досліджуваний період становлять 1,3 млрд дол. США та зменшилися на 5,0% (рис. 1).

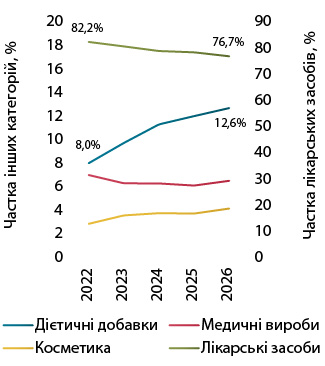

У натуральному вираженні зменшення обсягів продажу фіксується для всіх категорій товарів «аптечного кошика». У грошовому вираженні зменшення відзначається лише для категорії лікарських засобів (табл. 1). У досліджуваний період триває тенденція до зростання частки дієтичних добавок у загальній структурі ринку (рис. 2). У І кв. 2026 р. частка дієтичних добавок становить 12,6% у грошовому та 9,4% у натуральному вираженні.

| Рік | Лікарські засоби | Дієтичні добавки | Медичні вироби | Косметика | Ринок у цілому | |||||||||

| Обсяги аптечного продажу | ∆, % | Частка категорії в «аптечному кошику», % | Обсяги аптечного продажу | ∆, % | Частка категорії в «аптечному кошику», % | Обсяги аптечного продажу | ∆, % | Частка категорії в «аптечному кошику», % | Обсяги аптечного продажу | ∆, % | Частка категорії в «аптечному кошику», % | Обсяги аптечного продажу | ∆, % | |

| Грошове вираження, млн грн | ||||||||||||||

| 2024 | 37 421,0 | 17,3 | 78,7 | 5358,5 | 39,4 | 11,3 | 2974,6 | 19,7 | 6,3 | 1776,4 | 26,3 | 3,7 | 47 530,4 | 19,9 |

| 2025 | 45 639,5 | 22,0 | 78,2 | 6981,5 | 30,3 | 12,0 | 3550,0 | 19,3 | 6,1 | 2158,7 | 21,5 | 3,7 | 58 329,7 | 22,7 |

| 2026 | 44 139,5 | –3,3 | 76,7 | 7275,7 | 4,2 | 12,6 | 3727,1 | 5,0 | 6,5 | 2373,5 | 10,0 | 4,1 | 57 515,9 | –1,4 |

| Натуральне вираження, млн упаковок | ||||||||||||||

| 2024 | 218,9 | 0,8 | 65,7 | 29,2 | 28,1 | 8,8 | 73,2 | 5,3 | 22,0 | 11,8 | 11,3 | 3,5 | 333,1 | 4,1 |

| 2025 | 217,8 | –0,5 | 64,6 | 31,2 | 6,8 | 9,2 | 75,8 | 3,5 | 22,5 | 12,4 | 5,0 | 3,7 | 337,2 | 1,2 |

| 2026 | 197,0 | –9,6 | 64,1 | 29,0 | –7,1 | 9,4 | 69,7 | –8,0 | 22,7 | 11,8 | –4,5 | 3,8 | 307,5 | –8,8 |

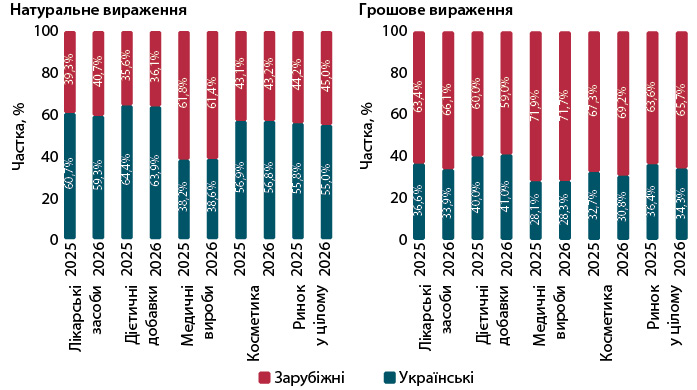

У І кв. 2026 р. у структурі роздрібної реалізації товарів українського та зарубіжного виробництва загалом по ринку відзначається збільшення частки зарубіжних товарів як у грошовому, так і у натуральному вираженні порівняно із показниками за аналогічний період 2025 р. (рис. 3). Втім у сегментах дієтичних добавок та медичних виробів українські виробники дещо збільшили свою частку у грошовому вираженні. У натуральному — зросла частка українських медичних виробів.

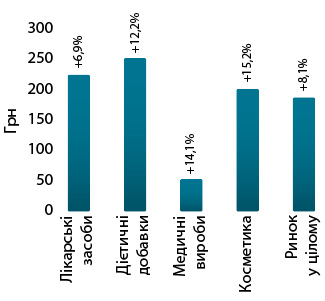

Середньозважена вартість 1 упаковки товарів «аптечного кошика» за підсумками І кв. 2026 р. становить 187,1 грн, вона зросла на 8,1% порівняно із такою у 2024 р. (рис. 4). Найдорожчою категорією залишаються дієтичні добавки, середньозважена вартість 1 упаковки яких сягнула 251,2 грн. Для лікарських засобів цей показник становить 224,1 грн, косметики — 201,1 грн, медичних виробів — 53,4 грн.

РИНОК ЛІКАРСЬКИХ ЗАСОБІВ

За підсумками І кв. 2026 р. обсяги аптечного продажу лікарських засобів становлять 44,1 млрд грн, або 1 млрд дол. та зменшилися відповідно на 3,3% у гривневому вираженні й на 6,8% у доларовому еквіваленті порівняно із показниками за аналогічний період попереднього року. В упаковках обсяги роздрібної реалізації зменшилися на 9,6% та становлять 197 млн упаковок.

Помісячна динаміка обсягів аптечного продажу ліків свідчить, що в січні–лютому 2026 р. у показниках розвитку ринку фіксувалася негативна тенденція і темпи зменшення обсягів аптечного продажу ліків підвищувалися. Водночас з березня 2026 р. темпи спаду почали сповільнюватися (рис. 5).

Серед основних факторів зменшення обсягів аптечного продажу препаратів варто відзначити відтік населення, відсутність яскраво вираженого епідсезону захворюваності на грип та гострі респіраторні вірусні інфекції (ГРВІ), а також державні регулювання, запроваджені у 2025 р., зокрема нові правила ціноутворення реферування / декларування, а також добровільне зниження цін на низку лікарських засобів на основі декларації між провідними вітчизняними виробниками препаратів про взаємодію щодо зниження та стабілізації вартості лікарських засобів.

У січні–лютому 2026 р. значний вплив на роздрібний ринок препаратів також чинили державні ініціативи, зокрема декларативне зниження цін на визначені Міністерством охорони здоров’я України переліки ліків з 1 березня 2025 р. У лютому 2026 р. вплив на ринок від цієї ініціативи становить близько −2% у грошовому вираженні. Також впроваджено нові правила ціноутворення на лікарські засоби, які передбачають декларування вартості в Національному каталозі цін. Вплив цієї ініціативи також оцінюється у −1,4%.

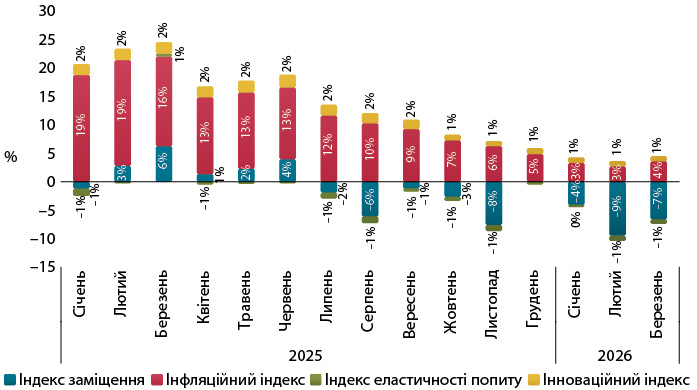

Протягом 2025 р. основним фактором зростання ринку у грошовому вираженні була інфляційна складова, яка відображає зміну обсягів аптечного продажу, за рахунок зміни ціни. Втім її вплив поступово зменшувався. На початку 2026 р. тенденція до зменшення інфляційної складової продовжилася, і у березні 2026 р. вона становить менше ніж 5% відносно березня 2025 р. (рис. 6). Для порівняння: загальний рівень інфляції в країні в березні 2026 р., за даними Держстату України, становив 7,9% порівняно із березнем 2025 р., водночас для категорії фармацевтичної продукції, медичних товарів та обладнання Держстат України фіксує дефляцію на рівні 2,5%.

СТРУКТУРА СПОЖИВАННЯ

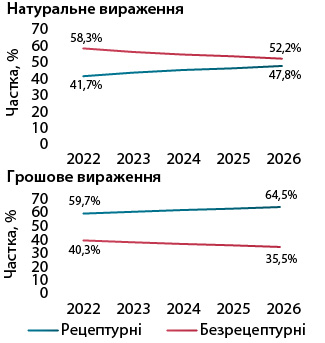

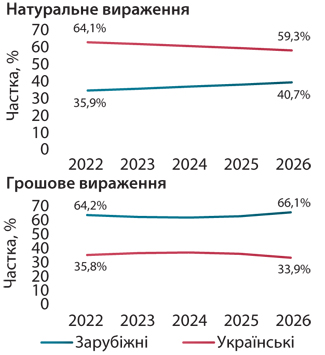

За підсумками І кв. 2026 р. зберігається тривала тенденція до збільшення частки рецептурних лікарських засобів у загальній структурі аптечного продажу (рис. 7). Також відзначається тренд до зростання частки препаратів зарубіжного виробництва (рис. 8).

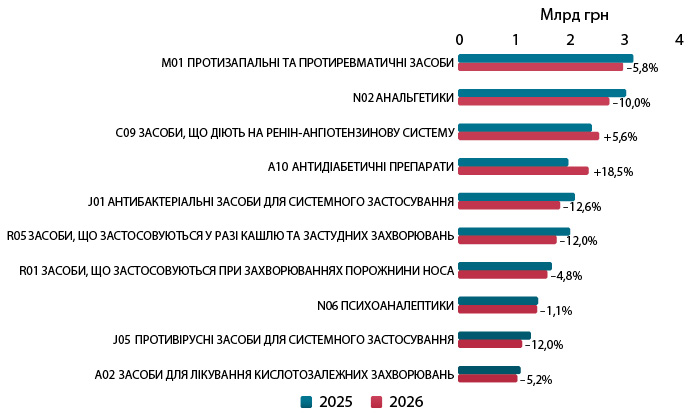

У розрізі АТС-класифікації 2-го рівня фіксується зменшення обсягів продажу в грошовому вираженні для більшості АТС-класів з топ-10. Зростання за підсумками І кв. 2026 р. встановлено лише для антидіабетичних препаратів (група А10) та антигіпертензивних засобів АТС-групи С09 (рис. 9).

КЛЮЧОВІ ГРАВЦІ

Лідерами за обсягами аптечного продажу лікарських засобів та дієтичних добавок у грошовому вираженні стали 3 українські компанії — «Фармак», «Київський вітамінний завод» і «Дарниця» (табл. 2).

| № з/п, рік | Маркетингова організація | Приріст продажу в гривневому вираженні, % | Evolution index | Частка на ринку, % | ||

| 2024 | 2025 | 2026 | ||||

| 1 | 1 | 1 | Фармак (Україна) | –0,5 | 102 | 6,01 |

| 4 | 4 | 2 | Київський вітамінний завод (Україна) | –4,3 | 98 | 3,27 |

| 2 | 2 | 3 | Дарниця (Україна) | –24,3 | 77 | 3,09 |

| 5 | 3 | 4 | Teva (Ізраїль) | –12,9 | 89 | 2,99 |

| 7 | 7 | 5 | KRKA (Словенія) | 3,9 | 106 | 2,92 |

| 9 | 8 | 6 | Дельта Медікел (Україна) | 1,8 | 104 | 2,66 |

| 6 | 6 | 7 | Acino (Швейцарія) | –14,3 | 88 | 2,65 |

| 8 | 9 | 8 | Berlin-Chemie (Німеччина) | –5,6 | 97 | 2,45 |

| 3 | 5 | 9 | Корпорація «Артеріум» (Україна) | –28,4 | 73 | 2,27 |

| 10 | 10 | 10 | Кусум Фарм (Україна) | –8,1 | 94 | 2,20 |

| 13 | 11 | 11 | AstraZeneca (Велика Британія) | 12,8 | 115 | 2,16 |

| 11 | 12 | 12 | Servier (Франція) | 8,1 | 111 | 1,80 |

| 12 | 13 | 13 | Sandoz (Швейцарія) | 6,8 | 109 | 1,66 |

| 18 | 15 | 14 | Група компаній «Здоров’я» (Україна) | 1,9 | 104 | 1,43 |

| 26 | 22 | 15 | Boehringer Ingelheim (Німеччина) | 17,3 | 120 | 1,41 |

| 21 | 18 | 16 | Organosyn Life Sciences (Індія) | 6,2 | 109 | 1,40 |

| 16 | 16 | 17 | Abbott Products (Німеччина) | 1,9 | 104 | 1,35 |

| 22 | 19 | 18 | Euro Lifecare (Велика Британія) | 0,4 | 103 | 1,30 |

| 20 | 20 | 19 | Reckitt Benckiser Healthcare International (Велика Британія) | 1,6 | 104 | 1,30 |

| 14 | 14 | 20 | Opella Healthcare International (Франція) | –14,0 | 88 | 1,26 |

Лідерами за обсягами роздрібного продажу серед брендів препаратів стали НУРОФЄН, КСАРЕЛТО та ТРИПЛІКСАМ (табл. 3).

| № з/п, рік | Бренд | ||

| 2024 | 2025 | 2026 | |

| 1 | 1 | 1 | НУРОФЄН |

| 3 | 2 | 2 | КСАРЕЛТО |

| 5 | 3 | 3 | ТРИПЛІКСАМ |

| 12 | 8 | 4 | СИМБІКОРТ |

| 35 | 13 | 5 | ФОРКСІГА |

| 8 | 6 | 6 | СИНУПРЕТ |

| 52 | 24 | 7 | ДЖАРДІНС |

| 11 | 16 | 8 | ЕВКАЗОЛІН |

| 21 | 7 | 9 | АУГМЕНТИН |

| 34 | 22 | 10 | СІНДЖАРДІ |

| 6 | 9 | 11 | СПАЗМАЛГОН |

| 23 | 20 | 12 | КО-ПРЕНЕСА |

| 86 | 27 | 13 | КІТРУДА |

| 25 | 10 | 14 | ФЕРВЕКС |

| 59 | 42 | 15 | КОМБІГРИП |

| 2 | 4 | 16 | НІМЕСИЛ |

| 18 | 26 | 17 | ВАЛЬСАКОР |

| 13 | 23 | 18 | ДЕТРАЛЕКС |

| 15 | 21 | 19 | НО-ШПА |

| 28 | 29 | 20 | ОМЕПРАЗОЛ |

СЕГМЕНТ ДИСТРИБУЦІЇ

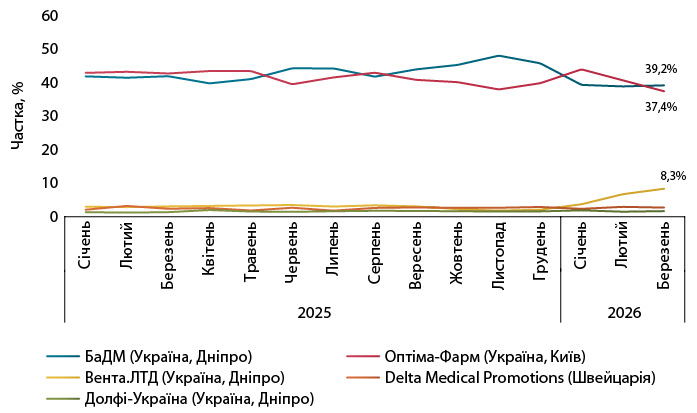

У сегменті дистрибуції за підсумками І кв. 2026 р. позиції лідерів за обсягами поставок товарів «аптечного кошика» в аптеки стали компанії «Оптіма-Фарм», «БаДМ» і «Вента.ЛТД» (рис. 10). Між лідерами сегмента триває жорстка конкурентна боротьба. Також варто відзначити зростання частки інших гравців із топ-5.

ПРОГНОЗИ

Збільшення врожаю, інвестиції у відбудову інфраструктури й оборонний комплекс забезпечать подальше відновлення економіки. Однак ускладнення ситуації в енергосекторі ще тривалий час обмежуватиме ділову активність. З огляду на це реальний ВВП у 2026 р., за оцінками НБУ, зросте на 1,8%. Водночас Світовий банк прогнозує зростання ВВП України у 2026 р. на рівні 1,2%. Міжнародний валютний фонд прогнозує помірне збільшення реального ВВП України у 2026 р. на рівні 1,8–2,5%. Економіка продовжує адаптуватися до умов війни, проте очікується високе боргове навантаження, яке може досягти 122,6% ВВП до кінця 2026 р.

Інфляція у 2026 р. буде помірною і за результатами 2026 р. знизиться до 7,5%. Також очікується продовження тенденції до зростання номінальної та реальної заробітної плат. За прогнозами НБУ, у 2026 р. очікується їх зростання на 15,0 та 7,6% відповідно.

Щодо прогнозів розвитку фармацевтичного ринку, то за підсумками 2026 р. очікується збільшення обсягів аптечного продажу ліків у гривневому вираженні на 13,4% за базовим сценарієм.

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим