|

Общий объем аптечных продаж в апреле 2005 г. составил 548,5 млн грн. в денежном и 124,7 млн упаковок в натуральном выражении, что превысило аналогичные показатели апреля 2004 г. на 22,3 и 7,2% соответственно (табл. 1). Наибольший прирост продаж в денежном выражении среди товарных категорий аптечной корзины зафиксирован для ИМН (42,5%), в натуральном — для БАД (88,8%).

Таблица 1

Объем аптечных продаж по категориям товаров в апреле 2003-2005 гг. с указанием процента прироста/убыли по сравнению с предыдущим годом

| Апрель | Млн грн. | Удельный вес категории, % | D, % | Млн упаковок | Удельный вес категории, % | D, % |

| ЛС | ||||||

| 2003 г. | 380,6 | 87,5 | – | 76,6 | 75,6 | – |

| 2004 г. | 388,7 | 86,7 | 2,1 | 80,4 | 69,1 | 5,1 |

| 2005 г. | 476,4 | 86,8 | 22,5 | 83,3 | 66,8 | 3,6 |

| ИМН | ||||||

| 2003 г. | 11,6 | 2,7 | – | 2,1 | 2,1 | – |

| 2004 г. | 10,8 | 2,4 | -6,6 | 1,6 | 1,3 | -26,3 |

| 2005 г. | 15,4 | 2,8 | 42,5 | 1,8 | 1,4 | 13,1 |

| Косметика | ||||||

| 2003 г. | 30,6 | 7,0 | – | 21,4 | 21,1 | – |

| 2004 г. | 39,4 | 8,8 | 28,7 | 33,2 | 28,6 | 55,7 |

| 2005 г. | 43,8 | 8,0 | 11,4 | 37,5 | 30,1 | 12,9 |

| БАД | ||||||

| 2003 г. | 12,3 | 2,8 | – | 1,2 | 1,2 | – |

| 2004 г. | 9,5 | 2,1 | -22,8 | 1,1 | 1,0 | -5,5 |

| 2005 г. | 12,9 | 2,4 | 36,1 | 2,1 | 1,7 | 88,8 |

| Всего | ||||||

| 2003 г. | 435,0 | – | – | 101,2 | – | – |

| 2004 г. | 448,4 | – | 3,1 | 116,4 | – | 15,0 |

| 2005 г. | 548,5 | – | 22,3 | 124,7 | – | 7,2 |

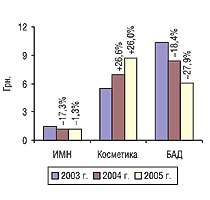

При этом средневзвешенная розничная стоимость ИМН осталась практически на уровне апреля 2004 г., тогда как стоимость 1 упаковки БАД быстро снижается (рис. 1).

|

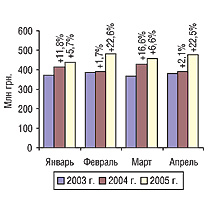

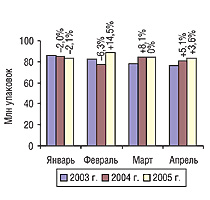

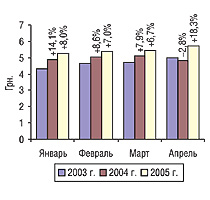

Удельный вес розничного рынка ЛС в общем объеме аптечных продаж составил 86,8% в денежном (476,4 млн грн.) и 66,8% в натуральном выражении (83,3 млн упаковок). При этом прирост продаж ЛС по сравнению с апрелем 2004 г. составил 22,5% в денежном и 3,6% — в натуральном выражении (рис. 2–3). То есть прирост объема продаж ЛС в денежном выражении почти в 7 раз превышал таковой в натуральном, что свидетельствует о значительном повышении средневзвешенной стоимости 1 упаковки ЛС (рис. 4). Обращает внимание самое высокое за период январь–апрель трех последних лет значение среденевзвешенной розничной стоимости 1 упаковки ЛС в апреле 2005 г. Столь высокий прирост стоимости в указанный период по сравнению с предыдущим годом (на 18,8%) зафиксирован впервые.

|

|

|

Как видим, розничный рынок ЛС хоть и не достиг темпов прироста импорта, тем не менее продолжает наращивать объем продаж достаточно динамично. Причем рост этот происходит в основном за счет повышения розничной средневзвешенной стоимости 1 упаковки ЛС. То есть в структуре продаж удельный вес сравнительно дорогих препаратов становится все больше. Нечто подобное отмечали и в течение 2004 г. — из-за роста курса евро повышалась стоимость препаратов производства европейских стран. Однако в исследуемый период причина, по-видимому, другая. Смеем предположить, что push-стратегия по ввозу импортных препаратов, примененная отечественными поставщиками в I квартале 2005 г., приносит свои плоды («Еженедельник АПТЕКА» .). Столкнувшись с необходимостью сбыта огромного объема зарубежных ЛС, дистрибьюторы, по-видимому, создают дополнительные конкурентные преимущества для этих препаратов (специальные условия, скидки и т.д.).

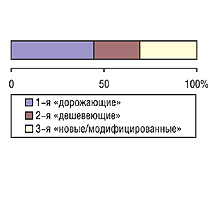

Следует отметить, что столь значительный прирост средневзвешенной стоимости 1 упаковки ЛС нельзя приписать банальному ее повышению. Для того чтобы более полно представить картину изменений в ценовой структуре ЛС, было предложено разделить их на три группы: 1-я «дорожающие» — те, для которых в апреле 2005 г. отмечен прирост стоимости по сравнению с таковой в апреле прошлого года; 2-я «дешевеющие» — для которых зафиксирована ее убыль и 3-я — «новые/модифицированные» (в том числе претерпевшие какие-либо изменения). По результатам детализированного анализа аптечного рынка ЛС в апреле 2005 г. отмечен прирост стоимости большинства препаратов (50,9%), однако велика и доля тех, для которых зафиксирована ее убыль (24,8%) (рис. 5). Кроме того, в исследуемый период довольно значительный удельный вес в общем количестве препаратов имели те, которых в апреле 2004 г. еще не было на рынке, — 24,3%. Таким образом, можно предположить, что в основе прироста средневзвешенной розничной стоимости ЛС лежит выведение на рынок новых лекарственных форм, а также совершенствование уже существующих для создания дополнительной стоимости.

|

Описанные изменения в направлении развития рынка сказались и на его ценовой структуре. Как следует из приведенных данных, единственной ценовой нишей, объем продаж препаратов которой в натуральном выражении уменьшился по сравнению с апрелем 2004 г., является низкостоимостная (табл. 2). Наивысший прирост как в денежном (26,8%), так и в натуральном (17,8%) выражении зафиксирован для среднестоимостной ниши. Ненамного отстают по темпам повышения и показатели продаж высокостоимостных препаратов.

Таблица 2

Объем аптечных продаж ЛС по ценовым нишам в апреле 2003-2005 гг. с указанием процента прироста/убыли по сравнению с предыдущим годом

| Апрель | Млн грн. | Удельный вес ниши, % | D, % | Млн упаковок | Удельный вес ниши, % | D, % |

| Низкостоимостная (дешевле 4,5 грн.) | ||||||

| 2003 г. | 77,0 | 20,2 | – | 56,1 | 73,3 | – |

| 2004 г. | 81,3 | 20,9 | 5,5 | 61,4 | 76,3 | 9,4 |

| 2005 г. | 89,5 | 18,8 | 10,1 | 61,1 | 73,3 | -0,6 |

| Среднестоимостная (4,5-26,0 грн) | ||||||

| 2003 г. | 178,6 | 46,9 | – | 17,4 | 22,7 | – |

| 2004 г. | 170,5 | 43,9 | -4,5 | 16,1 | 20,1 | -7,0 |

| 2005 г. | 216,3 | 45,4 | 26,8 | 19,0 | 22,8 | 17,8 |

| Высокостоимостная (дороже 26,0 грн) | ||||||

| 2003 г. | 124,9 | 32,8 | – | 3,1 | 4,0 | – |

| 2004 г. | 136,9 | 35,2 | 9,6 | 2,9 | 3,6 | -5,1 |

| 2005 г. | 170,6 | 35,8 | 24,6 | 3,2 | 3,9 | 11,7 |

| Всего | ||||||

| 2003 г. | 380,6 | – | – | 76,6 | – | – |

| 2004 г. | 388,7 | – | 2,1 | 80,4 | – | 5,1 |

| 2005 г. | 476,4 | – | 22,5 | 83,3 | – | 3,6 |

При этом в исследуемый период средневзвешенная розничная стоимость ЛС всех ценовых ниш повысилась по сравнению с апрелем прошлого года (рис. 6).

|

Приведенные данные позволяют предположить, что наметились несколько нестандартные в развитии украинского розничного рынка ЛС тенденции по изменению его структуры. По-видимому, сложившаяся ситуация обусловлена тремя основными причинами.

Первая из них — давление товарной массы импортных ЛС, которые и составляют основу средне- и высокостоимостной ниш. В апреле 2005 г. удельный вес зарубежных препаратов в общем объеме продаж ЛС среднестоимостной ниши составил 75,1% в денежном и 64,8% — в натуральном выражении. Аналогичные показатели для высокостоимостной ниши составили 95,0 и 96,0% соответственно. Но эти доли по сравнению с апрелем 2004 г. принципиально не изменились.

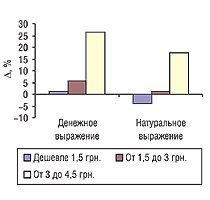

Второй причиной является готовность отечественного потребителя платить больше, о чем не раз упоминалось в наших публикациях. Видно, что уже сегодня он отдает предпочтение более дорогим препаратам. Особо четко эта тенденция прослеживается на примере ЛС низкостоимостной ниши. Так, если распределить препараты этой ниши по трем ценовым группам, то окажется, что в апреле 2005 г. убыль объема продаж в натуральном выражении была отмечена только по наиболее дешевым ЛС, принадлежащим к группе «дешевле 1,5 грн.» (рис. 7).

|

Третья причина — высокий уровень заболеваемости гриппом и ОРЗ в апреле 2005 г. по сравнению с аналогичным периодом прошлого года. Это, естественно, повлияло на прирост продаж препаратов группы cough&cold, которые в основном относятся к среднестоимостной нише. Так, среди групп АТС-классификации третьего уровня в апреле 2005 г. лидирующую позицию по объемам продаж в денежном выражении занимала группа N02B (табл. 3). Кроме того, в топ-10 вошла еще одна группа, к которой относятся противопростудные препараты — R05C. Следует отметить, что в общем объеме продаж ЛС удельный вес АТС-групп, основу которых составляют препараты cough&cold (N02B, R05C, R02A, R05X) составляет 10,6% в денежном и 22,6% в натуральном выражении. По-видимому, их доля достаточно велика, чтобы наложить отпечаток на всю структуру рынка в целом. Тем не менее уровень заболеваемости гриппом и ОРЗ начал снижаться, и в пятерке лидеров появились группы препаратов, которые отсутствовали в топ-5 за февраль и март 2005 г.

Таблица 3

Топ-10 групп АТС третьего уровня по объему аптечных продаж ЛС в денежном выражении в апреле 2003, 2004 и 2005 гг. с указанием процента прироста/убыли по сравнению с предыдущим годом

| № п/п | АТС-код |

АТС-группа |

Апрель, млн грн. | ||||

| 2003 г. | 2004 г. | D, % | 2005 г. | D, % | |||

| 1 | N02B | Прочие анальгетики и антипиретики | 16,3 | 15,6 | -4,5 | 22,0 | 41,4 |

| 2 | M01A | Нестероидные противовоспалительные и противоревматические средства | 11,0 | 13,3 | 21,2 | 16,3 | 22,7 |

| 3 | A11A | Поливитамины с добавками | 15,1 | 12,3 | -18,7 | 14,3 | 15,8 |

| 4 | C01E | Прочие кардиологические препараты | 7,8 | 10,0 | 28,1 | 14,0 | 39,7 |

| 5 | A05B | Препараты, применяемые при заболеваниях печени, липотропные вещества | 10,4 | 10,4 | -0,4 | 13,0 | 25,4 |

| 6 | A16A | Прочие средства, влияющие на пищеварительную систему и метаболические процессы | 11,8 | 10,6 | -10,8 | 13,0 | 22,7 |

| 7 | J01D | Прочие бета-лактамные антибиотики | 5,3 | 7,9 | 47,9 | 11,7 | 47,7 |

| 8 | R05C | Отхаркивающие средства, за исключением комбинированных препаратов, содержащих противокашлевые средства | 8,7 | 8,0 | -8,4 | 10,8 | 35,9 |

| 9 | N05C | Снотворные и седативные препараты | 10,0 | 9,8 | -2,3 | 10,4 | 6,7 |

| 10 | M02A | Средства, применяемые местно при суставной и мышечной боли | 9,4 | 8,4 | -11,2 | 10,3 | 22,5 |

| Прочие | 274,6 | 282,5 | 2,9 | 340,6 | 20,5 | ||

| Всего | 380,6 | 388,7 | 2,1 | 476,4 | 22,5 | ||

Изменения в структуре продаж АТС-групп соответствующим образом отразились на рейтинге брэндов по объемам аптечных продаж в денежном выражении. Основу первой десятки составляют ЛС групп А, С и J (табл. 4). Тем не менее топ-50 на 14% представлен препаратами группы cough&cold. Бессменным лидером все также остается торговая марка ЭССЕНЦИАЛЕ.

Таблица 4

Топ-лист брэндов ЛС по объему аптечных продаж в денежном выражении в апреле 2005 г.

|

|

Среди маркетирующих организаций (подробно о понятии «маркетирующая организация» см. «Еженедельник АПТЕКА» .) лидером по объему розничных продаж ЛС в денежном выражении в апреле 2005 г. является компания «sanofi-aventis» (табл. 5). Примечательно, что топ-10 маркетирующих организаций на 50% представлен украинскими производителями. Ведущие отечественные производители успешно противодействуют прессингу, о чем свидетельствует топ-10 владельцев лицензий (табл. 6). Все отечественные компании, разместившиеся в топ-50 ниже первой десятки, повысили свои позиции по сравнению с апрелем 2004 г. Так, Киевский витаминный завод переместился с 27-го на 23-е, «Концерн Стирол» — с 36-го на 33-е, «Биофарма» — с 44-го на 36-е и, наконец, «Сперко Украина» — с 48-го на 40-е место.

Таблица 5

Топ-лист маркетирующих организаций ЛС по объему аптечных продаж

в денежном выражении в апреле 2004 и 2005 гг.

|

Маркетирующая организация |

№ п/п | |

| 2005 г. | 2004 г. | |

| sanofi-aventis (Франция) | 1 | – |

| Menarini Group (Италия) | 2 | 1 |

| Дарница (Украина) | 3 | 2 |

| Артериум (Украина) | 4 | – |

| KRKA (Словения) | 5 | 4 |

| Борщаговский ХФЗ (Украина) | 6 | 9 |

| Фармак (Украина) | 7 | 5 |

| Здоровье ФК (Украина) | 8 | 7 |

| GlaxoSmithKline (Великобритания) | 9 | 11 |

| Gedeon Richter (Венгрия) | 10 | 10 |

| Sandoz (Швейцария) | 11 | 20 |

| Heel (Германия) | 12 | 13 |

| Sagmel (США) | 13 | 12 |

| Boehringer Ingelheim (Германия) | 14 | 15 |

| Actavis (Исландия) | 15 | 18 |

| ratiopharm (Германия) | 16 | 16 |

| Servier (Франция) | 17 | 23 |

| Genom Biotech (Индия) | 18 | 19 |

| Pfizer Inc. (США) | 19 | 17 |

| Nycomed (Норвегия) | 20 | 21 |

| Bittner (Австрия) | 21 | 22 |

| Ranbaxy (Индия) | 22 | 25 |

| Киевский витаминный завод (Украина) | 23 | 27 |

| Solvay Pharmaceuticals (Нидерланды) | 24 | 30 |

| Schering (Германия) | 25 | 24 |

| Egis (Венгрия) | 26 | 33 |

| Grindeks (Латвия) | 27 | 40 |

| BMS (США) | 28 | 34 |

| Pliva (Хорватия) | 29 | 28 |

| Sopharma (Болгария) | 30 | 31 |

| Johnson & Johnson (США) | 31 | 32 |

| Bayer (Германия) | 32 | 94 |

| Концерн Стирол (Украина) | 33 | 36 |

| Unipharm (США) | 34 | 38 |

| Naturwaren (Германия) | 35 | 41 |

| Биофарма (Украина) | 36 | 44 |

| Dr. Reddy’s (Индия) | 37 | 39 |

| Bionorica (Германия) | 38 | 50 |

| Zentiva (Чешская Республика) | 39 | 35 |

| Сперко Украина (Украина) | 40 | 48 |

| Ferrosan (Дания) | 41 | 37 |

| Yamanouchi Europe (Нидерланды) | 42 | 43 |

| Schering-Plough Corp. (США) | 43 | 42 |

| IVAX (США) | 44 | 47 |

| Novartis Consumer Health (Швейцария) | 45 | – |

| J.B. Chemicals & Pharmaceuticals (Индия) | 46 | 45 |

| Олайнфарм (Латвия) | 47 | 52 |

| Нижфарм (Россия) | 48 | 51 |

| Mili Healthcare (Великобритания) | 49 | 88 |

| Hexal AG (Германия) | 50 | 76 |

Таблица 6

Топ-10 владельцев лицензий по объему аптечных продаж ЛС в денежном выражении в апреле 2005 г.

| № п/п |

Название |

| 1 | Дарница (Украина) |

| 2 | Berlin-Chemie (Menarini Group) (Германия) |

| 3 | KRKA (Словения) |

| 4 | Борщаговский ХФЗ (Украина) |

| 5 | Фармак (Украина) |

| 6 | Здоровье ФК (Украина, Харьков) |

| 7 | Киевмедпрепарат (Украина) |

| 8 | Gedeon Richter (Венгрия) |

| 9 | Heel (Германия) |

| 10 | Sagmel (США) |

Бесспорным лидером по объему продаж ЛС в натуральном выражении является компания «Дарница» (табл. 7), и апрель 2005 г. еще раз это подтвердил. На одну позицию ниже расположился «Фармак». Третье место рейтинга заняла корпорация «Артериум». Следует отметить, что в десятке лидеров 9 компаний являются отечественными производителями ЛС.

Таблица 7

Топ-лист маркетирующих организаций ЛС по объему аптечных продаж в натуральном выражении в апреле 2004 и 2005 гг.

|

Маркетирующая организация |

№ п/п | |

| 2005 г. | 2004 г. | |

| Дарница (Украина) | 1 | 1 |

| Фармак (Украина) | 2 | 2 |

| Артериум (Украина) | 3 | – |

| Борщаговский ХФЗ (Украина) | 4 | 3 |

| Здоровье ФК (Украина) | 5 | 4 |

| Киевский витаминный завод (Украина) | 6 | 7 |

| Genom Biotech (Индия) | 7 | 19 |

| Концерн Стирол (Украина) | 8 | 8 |

| Красная Звезда (Украина) | 9 | 15 |

| Тернопольская ФФ (Украина) | 10 | 12 |

| Фитофарм (Украина) | 11 | 24 |

| Menarini Group (Италия) | 12 | 14 |

| Лектравы (Украина) | 13 | 9 |

| Actavis (Исландия) | 14 | 11 |

| Sopharma (Болгария) | 15 | 16 |

| Лубныфарм (Украина) | 16 | 10 |

| Витамины (Украина) | 17 | 17 |

| ОЗ ГНЦЛС ДП (Украина) | 18 | 18 |

| Луганский ХФЗ (Украина) | 19 | 33 |

| Луганская ФФ (Украина) | 20 | 63 |

| KRKA (Словения) | 21 | 21 |

| sanofi-aventis (Франция) | 22 | – |

| Стома (Украина) | 23 | 13 |

| Монфарм (Украина) | 24 | 22 |

| Sandoz (Швейцария) | 25 | 23 |

| Экосорб (Украина) | 26 | 39 |

| Gedeon Richter (Венгрия) | 27 | 27 |

| GlaxoSmithKline (Великобритания) | 28 | 34 |

| Агрофарм (Украина) | 29 | 31 |

| Борисовский ЗМП (Беларусь) | 30 | 26 |

| Нижфарм (Россия) | 31 | 28 |

| Nabros Pharma (Индия) | 32 | 50 |

| J.B. Chemicals & Pharmaceuticals (Индия) | 33 | 32 |

| Виола ФФ (Украина) | 34 | 30 |

| Биофарма (Украина) | 35 | 41 |

| Биостимулятор (Украина) | 36 | 25 |

| Ranbaxy (Индия) | 37 | 57 |

| Николаевская ФФ (Украина) | 38 | 20 |

| Татхимфармпрепараты (Россия) | 39 | 35 |

| Sagmel (США) | 40 | 43 |

| Технолог (Украина) | 41 | 42 |

| Натуропрепарат (Украина) | 42 | 29 |

| BMS (США) | 43 | 53 |

| IVAX (США) | 44 | 44 |

| ratiopharm (Германия) | 45 | 48 |

| Эффект (Украина) | 46 | 51 |

| Zentiva (Чешская Республика) | 47 | 46 |

| Dr. Reddy’s (Индия) | 48 | 52 |

| Сперко Украина (Украина) | 49 | 58 |

| Boehringer Ingelheim (Германия) | 50 | 54 |

Итак, розничный рынок ЛС в апреле 2005 г. демонстрировал высокие показатели прироста объема продаж в денежном выражении, при этом объем продаж в натуральном выражении увеличился незначительно. Немаловажным является то, что удельный вес ЛС в общем объеме продаж всех категорий товаров аптечной корзины в натуральном выражении от года к году уменьшается: от 75,6% в апреле 2003 г. до 66,8% в исследуемый период. Следовательно, можно говорить о тенденции увеличения в структуре аптечных продаж удельного веса других категорий товаров.

Изучение ценовой структуры рынка ЛС свидетельствует, что в приросте продаж наиболее существенным являлся вклад препаратов средне- и высокостоимостной ниш. Соответственно это привело к существенному увеличению средневзвешенной стоимости 1 упаковки ЛС. Основными причинами столь значительных изменений в структуре рынка представляются следующие:

— давление товарной массы ввозимых импортных ЛС и необходимость их сбыта;

— готовность отечественного потребителя платить больше за более высокое качество;

— относительно высокий уровень заболеваемости гриппом и ОРЗ в апреле 2005 г. по сравнению с аналогичным периодом прошлого года.

Таким образом, прогнозы по поводу развития розничного сегмента фармрынка в 2005 г. оправдываются — средневзвешенная розничная стоимость ЛС всех ценовых ниш возрастает, а потребление низкостоимостных препаратов неминуемо снижается («Еженедельник АПТЕКА» .).

Однако сейчас можно с уверенностью утверждать, что все показатели свидетельствуют о значительных грядущих изменениях в структуре розничного рынка ЛС в 2005 г. То, что рынок динамично развивается, не вызывает никаких сомнений, но развивается он в основном не за счет повышения уровня потребления, а за счет изменения своей структуры. В связи с тем, что низкостоимостная ниша значительно отстает по своим показателям от общерыночных, создается впечатление, что дешевые препараты теряют свою значимость на украинском рынке, причем очень быстро. Этот процесс начался еще в конце 2004 г., в 2005 г. продолжает набирать обороты, и пока нет никаких оснований считать, что динамика коренным образом изменится. n

Игорь Хмилевский,

Евгений Кунда

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим