|

Исследование промоакций по работе с врачами традиционно затрагивает три основных вида промоактивности: посещения врачей медицинскими представителями, почтовые рассылки материалов, проведение конференций, семинаров и других мероприятий. Напомним, что данные, использованные в публикации основываются на воспоминаниях врачей о проведенных промоакциях. Общее их количество может несколько отличаться от приведенного. Отметим, что исследование PromotestSM проводится с апреля 2003 г. и на данный момент проходит в 11 крупнейших городах Украины. Подробно его методология изложена в «Еженедельнике АПТЕКА» № 25 (446) от 28 июня 2004 г.

Во II квартале 2005 г. общее количество посещений врачей медпредставителями составило 404,4 тыс., количество почтовых рассылок — около 18 тыс., что выше аналогичных показателей II квартала 2004 г. на 23,7 и 46,3% соответственно. При этом количество воспоминаний врачей об участии в конференциях и семинарах уменьшилось на 13,5% и составило во II квартале 2005 г. около 34 тыс. По итогам же I полугодия 2005 г. количество запомнившихся врачам посещений медпредставителей составило 823,9 тыс., полученных почтовых рассылок 37,1 тыс., что выше аналогичных показателей 2004 г. на 21,6 и 39,3% соответственно. Об участии в конференциях, семинарах, симпозиумах по итогам I полугодия 2005 г. вспомнило 75,4 тыс. врачей, что ниже показателя I полугодия 2004 г. на 12,4%.

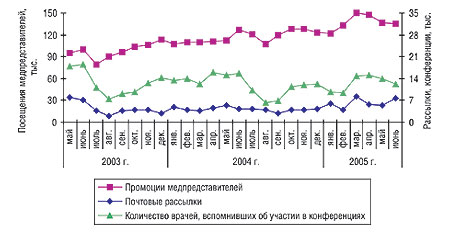

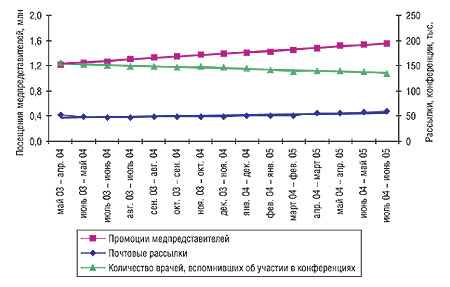

Конец I полугодия уже привычно является периодом наибольшей промоционной активности по работе с врачами (рис. 1). Тем не менее, можно отметить, что производители ЛС все больше внимания уделяют посещениям врачей медпредставителями, тогда как значимость проведения конференций становится все меньше. Используя показатель нарастающего итога по количеству проведенных промоакций за последние 12 мес (скользящая годовая сумма (СГС)), можно еще лучше проследить тенденции на рынке промоции, направленной на врачей (рис. 2). Как следует из приведенных данных, кривая изменения количества запомнившихся промоций, проведенных медпредставителями, неуклонно идет вверх, что свидетельствует о постоянно возрастающей потребности операторов рынка в проведении промоакций. Кроме того на данный момент есть все основания говорить о том, что промоционная активность по работе с врачами в понимании производителей — это в первую очередь, визиты медпредставителей. Другие виды промоактивности либо настолько мало используются, что их влияние на мнение врачей в макромасштабах ничтожно, либо вообще сходят на нет. Следовательно, наибольший интерес представляет исследование структуры промоакций, проводимых медпредставителями. Поэтому, далее в публикации речь пойдет именно о них.

|

|

В I полугодии 2005 г. наибольшее среднее количество промоций на одного врача в разрезе различных врачебных специальностей отмечено среди кардиологов (табл. 1). Ни последовательность расположения, ни сам состав топ-5 врачебных специальностей не изменился по сравнению с I полугодием 2004 г. Такие специальности, как неврология, гинекология, отоларингология и педиатрия хотя и занимают в рейтинге с 6-й по 9-ю позиции, но, на самом деле, среднее количество промоций для них приблизительно одинаково. Самый значительный прирост среднего количества промоций по сравнению с предыдущим годом зафиксирован среди педиатров (+24,6%). Единственная специальность, по которой отмечена убыль среднего количества промоций (–2,0%), — это психиатрия. В целом по большинству специальностей зафиксирован более-менее равномерный прирост среднего количества запомнившихся визитов (8–10%). То есть по итогам I полугодия 2005 г. можно отметить ярко выраженных лидеров среди врачебных специальностей, в отношении которых отмечено повышение внимания со стороны производителей (педиатры и дерматологи), специальности, работу с которыми производители на данный момент считают не достаточно перспективной (урологи и психиатры), и группу специальностей, по которым наблюдается практически равномерный прирост количества промоций, следовательно они достаточно интересны для операторов фармрынка Украины и занимают в их планах по продвижению препаратов не последнее место.

Таблица 1

Среднее количество воспоминаний о промоциях медпредставителей на одного врача в I полугодии 2004–2005 гг. в разрезе специальностей

| № п/п | Специальность | Среднее количество воспоминаний | |||

| 2004 г. | № п/п в 2004 г. | 2005 г. | D, % | ||

| 1 | Кардиологи | 43 | 1 | 47 | 9,7 |

| 2 | Гастроэнтерологи | 40 | 2 | 44 | 10,1 |

| 3 | Терапевты | 40 | 3 | 43 | 8,3 |

| 4 | Аллергологи / Пульмонологи | 39 | 4 | 42 | 7,3 |

| 5 | Эндокринологи | 37 | 5 | 41 | 9,9 |

| 6 | Неврологи | 35 | 6 | 38 | 8,1 |

| 7 | Гинекологи | 35 | 7 | 38 | 8,8 |

| 8 | Отоларингологи | 35 | 8 | 38 | 9,4 |

| 9 | Педиатры | 30 | 11 | 38 | 24,6 |

| 10 | Дерматологи | 31 | 10 | 37 | 19,4 |

| 11 | Урологи | 34 | 9 | 35 | 1,6 |

| 12 | Хирурги | 29 | 12 | 32 | 8,5 |

| 13 | Ортопеды / Травматологи | 28 | 13 | 32 | 14,6 |

| 14 | Анестезиологи | 25 | 15 | 28 | 13,5 |

| 15 | Психиатры | 28 | 14 | 27 | -2,0 |

Первое место среди групп препаратов АТС-классификации первого уровня по количеству промоций медпредставителей в I полугодии 2005 г. принадлежит группе А «Средства, влияющие на пищеварительную систему и метаболизм» (табл. 2). Сразу за ней следуют ЛС группы C «Средства, влияющие на сердечно-сосудистую систему» и J «Противомикробные средства для системного применения». На 4-й и 5-й позициях со значительным отставанием по количеству промоций от тройки лидеров расположились препараты группы M «Средства, влияющие на опорно-двигательный аппарат» и R «Средства, действующие на респираторную систему». В целом состав пятерки лидеров по сравнению с аналогичным периодом 2004 г. не изменился, хотя и отмечены некоторые перестановки внутри первой пятерки. Наибольший прирост количества промоций медпредставителей среди крупнейших групп препаратов АТС-классификации в рейтинге зафиксирован по группам N, R и A. В какой-то степени это, возможно, обусловлено сезонными факторами (например, фактор повышения заболеваемости гриппом и другими ОРЗ в I квартале 2005 г. в случае групп R и N).

Таблица 2

Количество воспоминаний о промоциях препаратов медпредставителями по группам АТС-классификации первого уровня в I полугодии 2004–2005 гг.

| № п/п | АТС-код | АТС-группа | Количество воспоминаний, тыс. | |||

| 2004 г. | № п/п в 2004 г. | 2005 г. | ? , % | |||

| 1 | A | Средства, влияющие на пищеварительную систему и метаболизм | 100,2 | 3 | 139,1 | 38,8 |

| 2 | C | Средства, влияющие на сердечно-сосудистую систему | 110,0 | 1 | 136,9 | 24,4 |

| 3 | J | Противомикробные средства для системного применения | 101,1 | 2 | 131,8 | 30,3 |

| 4 | M | Средства, влияющие на опорно-двигательный аппарат | 67,3 | 4 | 85,1 | 26,4 |

| 5 | R | Средства, действующие на респираторную систему | 55,9 | 5 | 77,9 | 39,4 |

| 6 | N | Средства, действующие на нервную систему | 53,3 | 6 | 75,6 | 41,7 |

| 7 | G | Средства, влияющие на мочеполовую систему и половые гормоны | 38,6 | 7 | 42,4 | 9,8 |

| 8 | B | Средства, влияющие на систему крови и гемопоэз | 27,6 | 8 | 37,0 | 34,2 |

| 9 | D | Дерматологические средства | 17,3 | 9 | 20,3 | 17,8 |

| 10 | L | Антинеопластические и иммуномодулирующие средства | 5,6 | 10 | 12,2 | 117,1 |

| Прочие | 11,3 | — | 17,4 | 54,0 | ||

| Всего | 588,2 | — | 775,7 | 31,9 | ||

* В итог не вошли промоции, после которых врачи не помнят названия промотируемого препарата, но помнят производителя.

Но помимо этого следует учитывать, что в некоторых группах есть целый перечень препаратов, по промоции которых производители постоянно увеличивают свою активность. Речь идет в первую очередь о препаратах группы А. Ведь не секрет, что ранее ОТС-препаратам (а в группу А входят много безрецептурных препаратов) в работе с врачами производители уделяли гораздо меньше внимания, чем в 2005 г. Отсюда и значительный прирост запомнившихся врачам визитов медпредставителей.

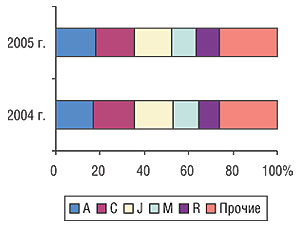

При сравнении распределения удельного веса промоций по группам АТС-классификации в I полугодии 2004 и 2005 гг. следует отметить очень незначительное изменение. То есть в целом повышение активности медпредставителей распределилось более-менее равномерно между препаратами с различными фармакотерапевтическими свойствами. Наиболее существенным было увеличение доли групп А и R — на 0,9 и 0,5% соответственно (рис. 3). В какой-то степени это, возможно, также обусловлено сезонными факторами (например, фактор повышения заболеваемости гриппом и другими ОРЗ в I квартале 2005 г. в случае группы R).

|

Данные о приросте общего количества промоций по группам АТС-классификации перекликаются с изменениями в рейтинге брэнд-нэймов по количеству воспоминаний врачей о промоакциях медпредставителей во II квартале и I полугодии 2005 г. (табл. 3, 4). Многие препараты из «быстрорастущих» по своей промоактивности групп АТС-классификации значительно повысили свои позиции в рейтинге. Следует отметить, что две лидирующие по количеству запомнившихся промоакций и во II квартале, и в I полугодии 2005 г. торговые марки (Мезим и Берлиприл) принадлежат одному производителю — компании «Berlin Chemie/Menarini Group».

Таблица 3

Топ-30 брэнд-неймов по количеству воспоминаний врачей о промоциях медпредставителей

во II квартале 2005 г.

| № п/п | Брэнд-нэйм | Количество промоций | № п/п во II квартале 2004 г. |

| 1 | БЕРЛИПРИЛ | 4273 | 5 |

| 2 | МЕЗИМ | 3820 | 4 |

| 3 | ПРЕДУКТАЛ | 3084 | 11 |

| 4 | ДИКЛОБЕРЛ | 3030 | 10 |

| 5 | ЛАЗОЛВАН | 2740 | 17 |

| 6 | АУГМЕНТИН | 2662 | 1 |

| 7 | МУЛЬТИ-ТАБС | 2654 | 44 |

| 8 | ПРЕСТАРИУМ | 2650 | 12 |

| 9 | ХИЛАК | 2592 | 25 |

| 10 | ДЕТРАЛЕКС | 2490 | 24 |

| 11 | НИМЕСИЛ | 2487 | 16 |

| 12 | ЭГИЛОК | 2299 | 9 |

| 13 | РЕФОРТАН | 2227 | 23 |

| 14 | МОВАЛИС | 2122 | 3 |

| 15 | МАКРОПЕН | 2069 | 6 |

| 16 | ФУЦИС | 2051 | — |

| 17 | ФАСТУМ | 2034 | 15 |

| 18 | ДИРОТОН | 2027 | 28 |

| 19 | ЙОДОМАРИН | 2000 | 45 |

| 20 | БЕРЛИТИОН | 1911 | — |

| 21 | ЭЛИДЕЛ | 1911 | — |

| 22 | ЯРИНА | 1899 | — |

| 23 | ЭНАП | 1880 | 13 |

| 24 | РОФИКА | 1874 | 2 |

| 25 | КАВИНТОН | 1851 | 49 |

| 26 | ЦИПРИНОЛ | 1780 | 19 |

| 27 | КОРВИТОЛ | 1767 | 31 |

| 28 | ОКСИБРАЛ | 1745 | — |

| 29 | БИФИ-ФОРМ | 1719 | — |

| 30 | ЛУЦЕТАМ | 1659 | 8 |

Таблица 4

Топ-30 брэнд-неймов по количеству воспоминаний врачей о промоциях медпредставителей

в I полугодии 2005 г.

| № п/п | Брэнд-нэйм | Количество промоций | № п/п в I полугодии 2004 г. |

| 1 | МЕЗИМ | 7869 | 10 |

| 2 | БЕРЛИПРИЛ | 7481 | 2 |

| 3 | ДИКЛОБЕРЛ | 6187 | 5 |

| 4 | ПРЕДУКТАЛ | 6126 | 6 |

| 5 | АУГМЕНТИН | 5696 | 3 |

| 6 | ПРЕСТАРИУМ | 5488 | 9 |

| 7 | ЛАЗОЛВАН | 5470 | 16 |

| 8 | НИМЕСИЛ | 5460 | 11 |

| 9 | ЭГИЛОК | 5085 | 14 |

| 10 | МУЛЬТИ-ТАБС | 5003 | 42 |

| 11 | ЭНАП | 4765 | 17 |

| 12 | МОВАЛИС | 4687 | 4 |

| 13 | МАКРОПЕН | 4556 | 7 |

| 14 | РЕФОРТАН | 4502 | 19 |

| 15 | РОФИКА | 4451 | 1 |

| 16 | ХИЛАК | 4407 | 29 |

| 17 | ДЕТРАЛЕКС | 4255 | 24 |

| 18 | ФАСТУМ | 4109 | 12 |

| 19 | ДИРОТОН | 4101 | 27 |

| 20 | ЛУЦЕТАМ | 4047 | 8 |

| 21 | ЯРИНА | 3990 | 46 |

| 22 | ЦИПРИНОЛ | 3945 | 21 |

| 23 | БЕРЛИТИОН | 3692 | 45 |

| 24 | СУМАМЕД | 3663 | 15 |

| 25 | ЙОДОМАРИН | 3602 | 37 |

| 26 | КАВИНТОН | 3521 | — |

| 27 | ФРОМИЛИД | 3489 | 41 |

| 28 | ФУЦИС | 3434 | — |

| 29 | ФЛЕМОКСИН | 3419 | 25 |

| 30 | КОРВИТОЛ | 3260 | 26 |

В связи с этим естественным выглядит то, что бесспорным лидером среди крупнейших компаний-производителей ЛС по количеству воспоминаний врачей о промоциях медпредставителей во II квартале и I полугодии 2005 г. является компания «Berlin Chemie/Menarini Group» (табл. 5, 6). По итогам обоих рассматриваемых периодов она опережает своего ближайшего «преследователя» («KRKA») приблизительно в 2 раза по количеству запомнившихся врачам промоакций, проводимых медпредставителями. Некоторые компании повысили свои позиции в рейтингах по сравнению с предыдущим годом: «Hexal» на 15 позиций во II квартале и на 11 — в I полугодии, «Heel» — на 17 и 14, «Sagmel» — на 16 и 8. Обращают на себя внимание довольно высокие позиции отечественных производителей — корпорации «Артериум» и «Фармацевтической фирмы «Дарница», которые по итогам II квартала 2005 г. заняли 8 и 10 позиции соответственно, а в I полугодии 2005 г. — 9 и 14. При этом во II квартале 2004 г. «Дарница» вообще не входила в топ-50, а в I полугодии 2004 г. заняла 42 место. То есть в течение довольно короткого промежутка времени работа медпредставителей этой компании с врачами вышла на качественно новый уровень.

Таблица 5

Топ-30 компаний-производителей ЛС по количеству воспоминаний врачей о промоциях медпредставителей во

II квартале 2005 г.

| № п/п | Компания | Количество воспоминаний | № п/п во II квартале 2004 г. |

| 1 | Berlin Chemie/Menarini Group (Италия) | 36 804 | 1 |

| 2 | KRKA (Словения) | 17 334 | 2 |

| 3 | Servier (Франция) | 15 256 | 4 |

| 4 | ratiopharm (Германия) | 13 434 | 5 |

| 5 | GlaxoSmithKline (Великобритания) | 12 578 | 3 |

| 6 | Gedeon Richter (Венгрия) | 11 674 | 13 |

| 7 | Boehringer Ingelheim (Германия) | 9630 | 9 |

| 8 | Артериум (Украина) | 9577 | — |

| 9 | Ranbaxy (Индия) | 9444 | 10 |

| 10 | Дарница (Украина) | 8862 | — |

| 11 | Egis (Венгрия) | 8209 | 7 |

| 12 | Solvay Pharmaceuticals (Нидерланды) | 7708 | 12 |

| 13 | Sanofi-Aventis (Франция) | 6911 | — |

| 14 | Hexal AG (Германия) | 6578 | 29 |

| 15 | Heel (Германия) | 6142 | 32 |

| 16 | Schering (Германия) | 6084 | 11 |

| 17 | Sagmel (США) | 5639 | 33 |

| 18 | Mili Healthcare (Великобритания) | 5635 | 34 |

| 19 | Bionorica (Германия) | 5549 | 20 |

| 20 | Micro Labs (Индия) | 5525 | 6 |

| 21 | Ferrosan (Дания) | 5428 | 41 |

| 22 | Lek (Словения)* | 5288 | 8 |

| 23 | Yamanouchi Europe (Нидерланды) | 5160 | 18 |

| 24 | Genom Biotech (Индия) | 4682 | 14 |

| 25 | Pfizer Inc. (США) | 4544 | 26 |

| 26 | Олайнфарм (Латвия, Олайне) | 4406 | 22 |

| 27 | Борщаговский (Украина) | 4190 | 30 |

| 28 | Сперко (Украина) | 4118 | 17 |

| 29 | Novartis (Швейцария) | 3965 | — |

| 30 | Dr. Reddy’s (Индия) | 3784 | 27 |

Таблица 6

Топ-30 компаний-производителей ЛС по количеству воспоминаний врачей о промоциях медпредставителей в I полугодии 2005 г.

| № п/п | Компания | Количество воспоминаний | № п/п в I полугодии 2004 г. |

| 1 | Berlin Chemie/Menarini Group (Италия) |

71 696

|

1

|

| 2 | KRKA (Словения) |

37 481

|

2

|

| 3 | Servier (Франция) |

28 679

|

4

|

| 4 | ratiopharm (Германия) |

24 261

|

6

|

| 5 | GlaxoSmithKline (Великобритания) |

23 551

|

3

|

| 6 | Gedeon Richter (Венгрия) |

23 121

|

12

|

| 7 | Boehringer Ingelheim (Германия) |

19 256

|

8

|

| 8 | Egis (Венгрия) |

19 004

|

7

|

| 9 | Артериум (Украина) |

18 344

|

—

|

| 10 | Ranbaxy (Индия) |

17 196

|

9

|

| 11 | Solvay Pharmaceuticals (Нидерланды) |

14 392

|

14

|

| 12 | Sanofi-Aventis (Франция) |

13 685

|

—

|

| 13 | Bionorica (Германия) |

13 316

|

22

|

| 14 | Дарница (Украина) |

13 127

|

42

|

| 15 | Micro Labs (Индия) |

12 885

|

5

|

| 16 | Lek (Словения)* |

12 744

|

11

|

| 17 | Genom Biotech (Индия) |

12 343

|

13

|

| 18 | Heel (Германия) |

11 916

|

32

|

| 19 | Mili Healthcare (Великобритания) |

11 900

|

41

|

| 20 | Hexal AG (Германия) |

11 806

|

31

|

| 21 | Sagmel (США) |

11 394

|

29

|

| 22 | Schering (Германия) |

11 127

|

10

|

| 23 | Yamanouchi Europe (Нидерланды) |

10 711

|

17

|

| 24 | Ferrosan (Дания) |

10 072

|

45

|

| 25 | Сперко (Украина) |

9155

|

18

|

| 26 | Pfizer Inc. (США) |

8930

|

24

|

| 27 | Борщаговский (Украина) |

8299

|

35

|

| 28 | Олайнфарм (Латвия, Олайне) |

7902

|

27

|

| 29 | Hikma (Иордания) |

7722

|

19

|

| 30 | Dr. Reddy’s (Индия) |

7451

|

21

|

«—» указывает на отсутствие в топ-50 в аналогичный период прошлого года

* В исследовании PromotestSM компания «Lek» отображается отдельно от других структурных подразделений корпорации Novartis.

Итоги I полугодия 2005 г. показали, что вместе с быстрорастущим рынком растет и активность его операторов. И одна из составляющих этой активности — работа с врачами — также демонстрирует достаточно существенные темпы прироста. В сфере внимания работы медпредставителей появляются новые препараты, меняются приоритеты в работе с разными врачебными специальностями, новые компании выходят в поле деятельности промоции со своими продуктами. Отмеченное по результатам I квартала 2005 г. значительное увеличение промоактивности по ОТС-препаратам подтвердилось и по результатам I полугодия — в рейтинге торговых марок безрецептурные препараты занимают далеко не последние места. В соответствии с этим наибольший прирост количества визитов медпредставителей демонстрируют те группы АТС-классификации, которые в значительной степени состоят из безрецептурных препаратов. То есть приоритеты производителей меняются не только в отношении врачебных специальностей, но и с учетом фармакотерапевтических свойств промотируемых торговых марок. Увеличение активности производителей в работе с врачами по препаратам безрецептурного отпуска послужило достаточно серьезным фактором развития всей промоционной сферы фармацевтического рынка Украины в 2005 г. n

|

Евгений Кунда,

Игорь Хмилевский

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим