В конце 2013 г. рынок ААЛС был представлен 43 брэндами лекарственных средств зарубежного и отечественного производства, выпускаемыми в 9 различных лекарственных формах. Согласно АТС-классификации 3-го уровня все ААЛС делятся на 3 группы: В03А «Препараты железа», В03В «Препараты витамина В12 и фолиевой кислоты» и В03Х «Прочие антианемические препараты» (в данную группу включены препараты рекомбинантных эритропоэтинов и дарбэпоэтина). Эти лекарственные средства обычно применяют в лечении различных видов анемии, но в случае необходимости их также могут применять в комплексной терапии.

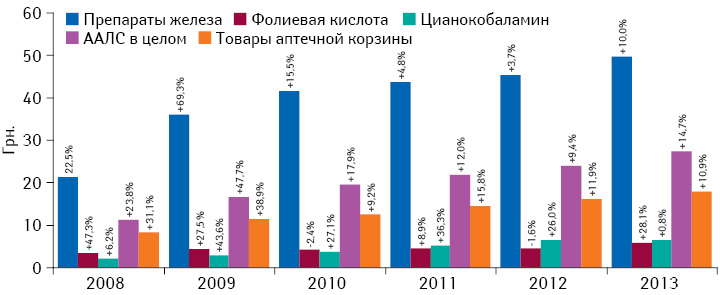

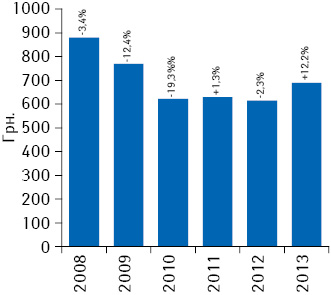

В анализируемый период объем аптечных продаж ААЛС в денежном выражении стабильно увеличивался и по итогам 2013 г. достиг 77,5 млн грн. (рис. 1). Однако в натуральном выражении прирост зафиксирован только в последние 2 года, а до этого объем продаж уменьшался (рис. 2). Такая тенденция свидетельствует о существенном снижении спроса на фоне стабильного роста цен на лекарственные препараты данной группы.

Следует отметить, что развитие рынка ААЛС соответствует общим тенденциям развития фармрынка Украины, о чем свидетельствуют коррелирующие показатели темпов прироста/убыли объема продаж ААЛС и всех товаров «аптечной корзины» в целом как в натуральном, так и в денежном выражении на протяжении анализируемого периода.

При анализе значений средневзвешенной стоимости 1 упаковки отдельных групп ААЛС установлено, что постоянное повышение цен характерно для препаратов железа и цианокобаламина с постепенным снижением темпов их прироста (рис. 3). Иная ситуация сложилась с препаратами фолиевой кислоты. В анализируемый период отмечают существенные колебания значений прироста/убыли средневзвешенной стоимости 1 упаковки данных лекарственных средств.

Единственной группой ААЛС, средневзвешенная стоимость 1 упаковки которых снизилась в анализируемый период (почти на 200 грн.), являются препараты рекомбинантных эритропоэтинов и дарбэпоэтина (рис. 4). Это, в первую очередь, связано с появлением в последние годы новых препаратов — стимуляторов эритропоэза отечественного производства с более доступной для потребителей ценой по сравнению с импортными препаратами.

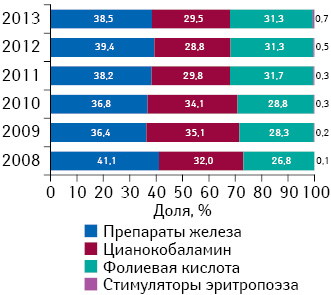

В структуре розничной реализации ААЛС основную долю как в денежном, так и в натуральном выражении занимают препараты железа (рис. 5 и 6). Причина тому — то, что железодефицитная анемия является наиболее распространенным заболеванием по сравнению с другими разновидностями анемии. Значительную долю аптечных продаж в натуральном выражении занимают препараты фолиевой кислоты и цианокобаламина, однако, в связи с низкой стоимостью этих препаратов, удельный вес их продаж в денежном выражении не превышает 10%.

Довольно перспективным представляется сегмент стимуляторов эритропоэза. В анализируемый период отмечено стабильное увеличение их доли в совокупном объеме аптечных продаж как в денежном, так и в натуральном выражении. Незначительное увеличение объема продаж в натуральном выражении, в первую очередь, связано с тем, что данные препараты применяют крайне редко — в случаях наиболее тяжелых анемических состояний, возникающих, например, при хронической почечной недостаточности, онкологических заболеваниях, вследствие острых кровопотерь и т.д.

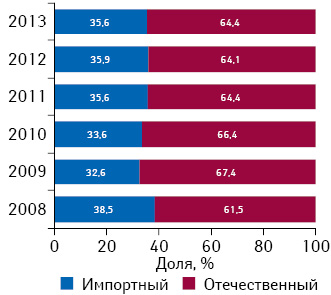

В структуре аптечных продаж ААЛС отечественного и зарубежного производства в денежном выражении значительную долю занимают импортные, а в натуральном — отечественные препараты (рис. 7, 8). Следует также отметить, что в 2008–2013 гг. зафиксировано постепенное увеличение удельного веса отечественных препаратов в денежном выражении при относительном сохранении аналогичного показателя в натуральном выражении.

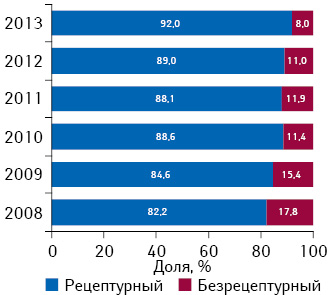

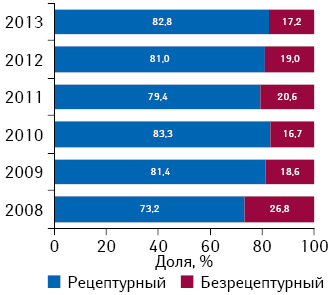

Ассортимент ААЛС представлен преимущественно рецептурными препаратами. К безрецептурному отпуску допущены лишь 10 торговых наименований, представляющих ААЛС со сравнительно низкими дозировками железа и фолиевой кислоты (рис. 9 и 10). При этом на протяжении анализируемого периода отмечается сокращение объема продаж безрецептурных препаратов, что, главным образом, может быть связано с трудностями, возникающими у пациентов при самостоятельном выявлении симптомов и самолечении анемических состояний.

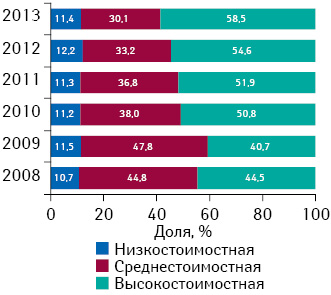

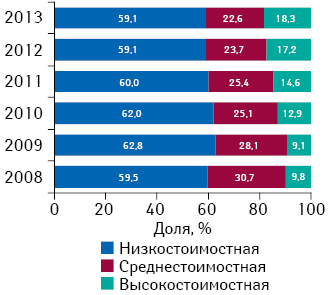

В последние 4 года более 50% аптечной выручки приходится на дорогостоящие препараты, представленные преимущественно стимуляторами эритропоэза. При этом их доля в натуральном выражении не превышает 20% (рис. 11 и 12). На 2-м месте находятся ААЛС среднестоимостной категории, большую часть из которых составляют препараты железа. Как и многие препараты других фармакотерапевтических групп, низкостоимостные ААЛС (в основном препараты фолиевой кислоты и витамина В12) занимают ведущее место в структуре аптечных продаж в натуральном выражении, однако их доля в денежном выражении немногим более 10% на протяжении всего анализируемого периода. Следует также отметить, что структура розничной реализации ААЛС в денежном выражении смещается в сторону более дорогостоящих препаратов. В натуральном выражении также зафиксировано увеличение доли высокостоимостных препаратов на фоне снижения реализации низко- и среднестоимостных ААЛС.

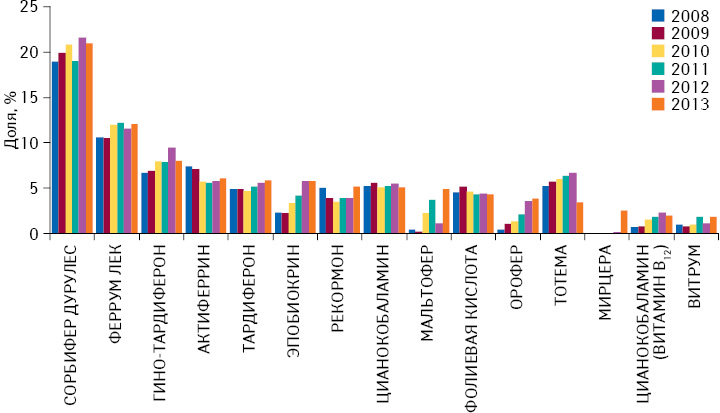

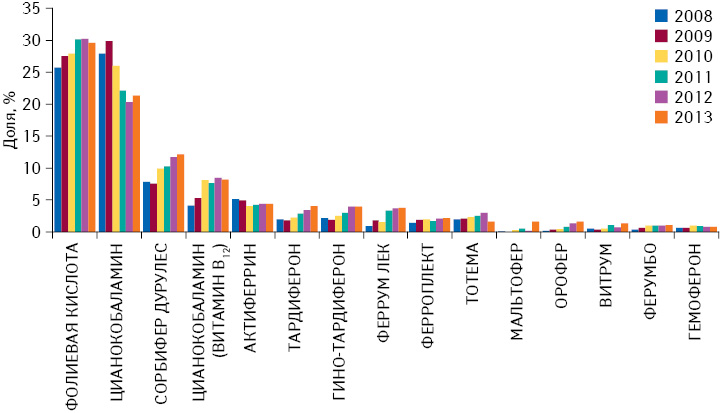

Около 90% суммарного объема продаж в денежном выражении формируется за счет 15 брэндов, в основном — препараты железа (рис. 13). Бесспорным лидером на протяжении анализируемого периода остается золотой стандарт железосодержащих антианемических препаратов — СОРБИФЕР ДУРУЛЕС, аккумулирующий более 20% аптечной выручки от продажи ААЛС. Однако в натуральном выражении данный препарат занимает 3-е место, уступая лишь препаратам фолиевой кислоты и цианокобаламину и оставаясь лидером среди железосодержащих лекарственных препаратов (рис. 14).

В объеме розничной реализации в натуральном выражении наибольшую долю занимают препараты ФОЛИЕВАЯ КИСЛОТА и ЦИАНОКОБАЛАМИН, однако в денежном выражении они значительно уступают железосодержащим ААЛС, что связано, как уже отмечалось выше, с ценовой категорией этих лекарственных средств. Однако, с учетом того, что по частоте заболеваемости населения железодефицитная анемия значительно превышает фолиево- и витамин-В12-дефицитную анемию, можно предположить, что объем реализации препаратов железа в натуральном выражении, соответственно, должен превышать аналогичные показатели препаратов фолиевой кислоты и цианокобаламина. Поэтому такие сравнительно низкие показатели объема продаж железосодержащих препаратов могут свидетельствовать о неполном удовлетворении спроса на них.

Анализ максимально возможной потенциальной емкости рынка (далее — потенциальная емкость) ААЛС, рассчитанной на основании официальных данных о количестве пациентов с заболеваниями, при которых возникает риск анемии, показывает, что объем аптечных продаж железосодержащих препаратов составляет 3% потенциальной емкости рынка данных препаратов; препаратов фолиевой кислоты — 5%, витамина В12 — 92%, а объем продаж препаратов рекомбинантного эритропоэтина — всего лишь 0,03%.

Одной из главных причин данных расхождений может быть факт, что анемические состояния у больных обычно диагностируют несвоевременно или не выявляют вообще, поскольку пациент, игнорируя симптомы анемии, не обращается по этому поводу к врачу. Вполне вероятной может быть ситуация, когда больной, не имея возможности оплатить лечение анемии как сопутствующего заболевания из-за финансовых ограничений, уделяет внимание лечению только основного заболевания.

Главными путями увеличения объема реализации в соответствии с потенциальной емкостью рынка ААЛС являются повышение информированности врачей об особенностях диагностики, лечения и профилактики анемии; разработка рекомендаций по внесению отдельных антианемических препаратов в региональные, локальные формуляры лекарственных средств и стандарты (клинические протоколы) медицинской помощи; проведение контроля в отношении соответствия врачебных назначений ААЛС нормативным документам.

ИТОГИ

В период с 2008 по 2013 г. рынок ААЛС продемонстрировал стабильный рост в денежном выражении на уровне показателя темпов прироста всех товаров «аптечной корзины». Среди всех антианемических препаратов наибольшую долю в структуре аптечных продаж занимают препараты железа, лидером среди которых является брэнд СОРБИФЕР ДУРУЛЕС.

При анализе структуры розничной реализации установлено, что ведущая роль в аптечных продажах отводится рецептурным, импортным лекарственным средствам и препаратам высокостоимостной ценовой ниши. При этом, несмотря на позитивные тенденции роста данного рынка, выявлены значительные расхождения между объемами его потенциальной емкости и розничной реализации. Это свидетельствует о том, что рынок ААЛС остается довольно перспективным с точки зрения увеличения объема его продаж посредством привлечения большего числа потенциальных потребителей, разработки и выведения на рынок новых препаратов, а также внедрения в систему здравоохранения рекомендаций, способствующих увеличению потребления антианемических препаратов населением в соответствии с существующей потребностью в данных лекарственных средствах.

Елена Евтушенко, доктор фармацевтических наук, доцент

Андрей Вальдовский, аспирант, кафедра менеджмента и маркетинга фармации

Национальный фармацевтический университет

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим