Рынок в целом

Общий объем рынка ЛС (госпитальный + розничный сегмент) в 2009 г. составил 20,4 млрд грн. за 1,3 млрд упаковок. По сравнению с предыдущим годом этот показатель увеличился на 27,6% в денежном и уменьшился на 5,6% в натуральном выражении. В долларовом эквиваленте объем рынка ЛС уменьшился на 14,6% до 2,6 млрд дол. США.

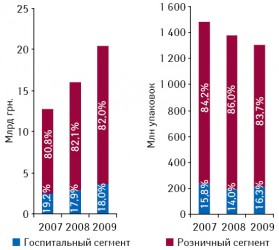

В предыдущие годы госпитальный сегмент по темпам развития отставал от розничного. Однако в 2009 г. ситуация изменилась и госпитальные закупки ЛС продемонстрировали высокие темпы прироста, хотя в абсолютных величинах объем госпитальных закупок, как и прежде, значительно уступает объему розничной реализации. Так, в 2009 г. объем госпитальных закупок и розничных продаж ЛС в денежном выражении по сравнению с предыдущим годом увеличился соответственно на 28,0 и 27,5%, а в натуральном выражении темпы прироста/убыли в этих сегментах рынка составили +10,2 и –8,2% соответственно. В это время доля госпитального сегмента в общем объеме рынка ЛС в денежном выражении осталась практически без изменений и составила 18,0%, а в натуральных величинах благодаря опережающим темпам прироста увеличилась с 14,0 до 16,3% (рис. 1). Такое долевое перераспределение свидетельствует о том, что средневзвешенная стоимость 1 упаковки ЛС в 2009 г. в госпитальном сегменте повышалась замедленными темпами относительно таковой в розничной реализации — на 16 и 39% соответственно по сравнению с 2008 г. Кроме того, в прошлом году в структуре закупок ЛС в госпитальном сегменте отмечено некоторое смещение в пользу более дешевых препаратов, на чем более подробно мы остановимся далее.

|

Рис. 1

Динамика объема рынка ЛС в разрезе розничного и госпитального сегментов в денежном и натуральном выражении в 2007–2009 гг. с указанием их долевого распределения |

Госпитальный сегмент

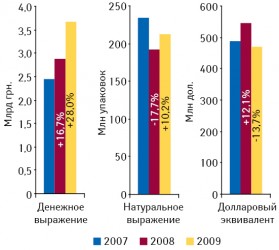

По итогам 2009 г. лечебно- профилактическими учреждениями (ЛПУ) было закуплено 212,5 млн упаковок ЛС на сумму 3,7 млрд грн. В долларовом эквиваленте этот показатель составил 470,6 млн дол., уменьшившись на 13,7% по сравнению с 2008 г. (рис. 2).

|

Рис. 2

Объем госпитальных закупок ЛС в денежном и натуральном выражении, а также в долларовом эквиваленте в 2007–2009 гг. с указанием прироста/убыли по сравнению с предыдущим годом |

В разрезе поквартальной динамики наблюдается волнообразное развитие госпитального сегмента рынка ЛС с традиционно минимальным объемом закупок в I кв. (рис. 3). В течение прошлого года максимальный объем госпитальных закупок ЛС был отмечен во II кв. 2009 г. — 1,08 млрд грн. (141,7 млн дол.) за 66,8 млн упаковок. По сравнению с аналогичным периодом 2008 г. максимальные темпы прироста объема госпитальных закупок ЛС в денежном выражении были зафиксированы в I кв. 2009 г. (52%), а в натуральном — в III кв. (26%). Следует отметить, что с наступлением кризиса госпитальный сегмент рынка ЛС вступил на стезю экстенсивного развития. Так, тренд динамики развития этого сегмента рынка ЛС в долларовом эквиваленте уступил позиции таковому в гривне.

|

Рис. 3

Динамика госпитальных закупок ЛС в денежном и натуральном выражении, а также в долларовом эквиваленте в I кв. 2007 — IV кв. 2009 г. |

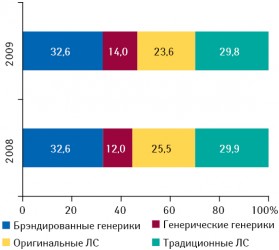

Средневзвешенная стоимость 1 упаковки ЛС в госпитальном сегменте в 2009 г. составила 17,3 грн. Отметим, что в долларовом эквиваленте этот показатель составил 2,2 дол., что на 21,7% (!) меньше по сравнению с предыдущим годом. Причем, как было отмечено, произошло перераспределение структуры закупок, доля препаратов высокостоимостной ценовой ниши уменьшилась в денежном и натуральном выражении на 4,0 и 1,7% соответственно (рис. 4) в пользу препаратов, отнесенных к низко- и среднестоимостной нишам.

|

Рис. 4

Удельный вес ЛС в разрезе ценовых ниш в натуральном и денежном выражении в 2007–2009 гг. |

Смещение структуры госпитальных закупок ЛС в сторону менее дорогостоящих препаратов, вероятно, можно объяснить снижением удельного веса оригинальных ЛС в пользу генерических генериков. Так, по итогам 2009 г. доля оригинальных препаратов в госпитальном сегменте уменьшилась на 2 до 23,6%, а доля генерических генериков, напротив, возросла на 2% до 14% (рис. 5). Долевое участие брэндированных генериков и традиционных ЛС по сравнению с 2008 г. осталось неизменным.

|

Рис. 5

Удельный вес брэндированных генериков, генерических генериков, оригинальных и традиционных ЛС в общем объеме госпитальных закупок ЛС в денежном выражении в 2008–2009 гг. |

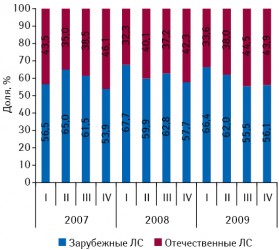

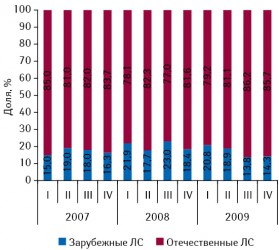

В 2009 г. доля отечественных производителей в общем объеме госпитальных закупок ЛС увеличилась на 1,8 до 40,9% в денежном и на 3,4 до 83,6% в натуральном выражении. По сравнению с предыдущим годом темпы развития сегмента госпитальных закупок ЛС отечественного производства опережали таковые розничной реализации — соответственно на 34 и 24% в денежном и +15 и –9% в натуральном выражении.

В разрезе поквартальной динамики увеличение удельного веса отечественной продукции наметилось лишь во втором полугодии после отмены в июле закона о государственных закупках, который должен был благоприятствовать развитию отечественного сегмента рынка ЛС. Напомним, что 12 декабря 2008 г. Верховная Рада Украины приняла Закон «О внесении изменений в Законы Украины о минимизации влияния финансового кризиса на некоторые отрасли промышленности Украины». Эта норма прямо запрещала закупки товаров и услуг за бюджетные средства у иностранных компаний, если аналогичные товары/услуги производятся в Украине. Во время его действия никаких видимых изменений не произошло, отечественные производители ничуть не улучшили своих позиций относительно зарубежных компаний. Во втором полугодии, напротив, доля отечественных препаратов увеличилась почти на 10% по сравнению с началом года преимущественно благодаря их более конкурентоспособным по сравнению с зарубежными аналогами ценам (рис. 6, 7).

|

Рис. 6

Удельный вес препаратов зарубежного и отечественного производства в общем объеме госпитальных закупок ЛС в денежном выражении в I кв. 2007 — IV кв. 2009 г. |

|

Рис. 7

Удельный вес препаратов зарубежного и отечественного производства в общем объеме госпитальных закупок ЛС в натуральном выражении в I кв. 2007 — IV кв. 2009 г. |

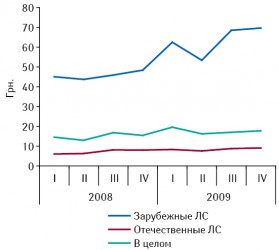

Средневзвешенная стоимость 1 упаковки ЛС зарубежного производства существенно опережает таковую для отечественных препаратов как в абсолютных, так и в относительных показателях (рис. 8). Так, в 2009 г. средневзвешенная стоимость 1 упаковки ЛС зарубежного производства по сравнению с предыдущим годом увеличилась на 36% до 62,4 грн., а отечественных — на 17% до 8,5 грн. Более того, в госпитальном сегменте средняя закупочная стоимость ЛС зарубежного производства в 2009 г. увеличилась на 53% по сравнению с предыдущим годом, в то время как темпы ее повышения для препаратов отечественного производства были в 1,8 раза ниже — +30%.

|

Рис. 8

Динамика средневзвешенной стоимости 1 упаковки ЛС в госпитальном сегменте в разрезе препаратов отечественного и зарубежного производства в I кв. 2008 — IV кв. 2009 г. |

Ввиду специфики исследуемого сегмента рынка максимальный удельный вес в общем объеме госпитальных закупок приходится на рецептурные ЛС. Хотя следует отметить, что в 2009 г. увеличилась доля безрецептурных препаратов в общем объеме госпитальных закупок ЛС — на 2,3% до 10,5% в денежном и на 5,8% до 22,0% в натуральном выражении. Удельный вес рецептурных ЛС составил 89,5 и 78,0% соответственно. Поквартальная динамика свидетельствует, что максимальный удельный вес безрецептурных ЛС (практически вдвое больше, чем обычно) — 13,9% в денежном и 30,6% в натуральном выражении — был отмечен в III кв. 2009 г.

Фармакотерапевтическая структура госпитальных закупок ЛС в исследуемый период существенных изменений не претерпела. В частности, состав топ-5 групп АТС-классификации по объему госпитальных закупок в денежном выражении (A «Средства, влияющие на пищеварительную систему и метаболизм»; J «Противомикробные средства для системного применения»; B «Средства, влияющие на систему крови и гемопоэз»; N «Средства, действующие на нервную систему»; C «Средства, влияющие на сердечно-сосудистую систему») по сравнению с 2008 г. не изменился. Причем в рамках этой пятерки все группы (за исключением A) продемонстрировали темпы прироста на уровне среднерыночных и выше. Так, в 2009 г. объем госпитальных закупок препаратов группы А в денежном выражении увеличился по сравнению с 2008 г. лишь на 7,4%, в то время как для групп J, B, N и C этот показатель составил 29,0; 29,9; 36,5; 28,2% соответственно. В числе других групп АТС-классификации 1-го уровня значительные темпы прироста продемонстрировали препараты групп L и R — 54,8 и 67,2%. Среди ЛС отечественного производства наиболее значимые результаты продемонстрировали препараты группы B — они не только догнали, но и перегнали зарубежные препараты этой группы.

В разрезе групп АТС- классификации 3-го уровня рейтинг по объему госпитальных закупок за 2009 г. в денежном выражении возглавили ЛС группы A10A «Инсулин и его аналоги» (табл. 1). 2-е и 3-е места в этом топ- листе заняли препараты групп J01D «Прочие бета- лактамные антибиотики» и B05X «Дополнительные растворы для внутривенного введения».

| Таблица 1 | Топ-10 групп АТС-классификации третьего уровня по объему госпитальных закупок ЛС в денежном выражении в 2009 г. с указанием позиций в рейтинге за 2007–2008 гг. |

| АТС-код | Наименование АТС-группы | 2009 г. | 2008 г. | 2007 г. |

| A10A | Инсулин и его аналоги | 1 | 1 | 2 |

| J01D | Прочие бета-лактамные антибиотики | 2 | 2 | 1 |

| B05X | Дополнительные растворы для внутривенного введения | 3 | 4 | 3 |

| A16A | Прочие средства, влияющие на пищеварительную систему и метаболические процессы | 4 | 3 | 5 |

| M01A | Нестероидные противовоспалительные и противоревматические средства | 5 | 7 | 8 |

| B01A | Антитромботические средства | 6 | 5 | 4 |

| C01E | Прочие кардиологические препараты | 7 | 9 | 6 |

| A05B | Препараты, применяемые при заболеваниях печени, липотропные вещества | 8 | 6 | 7 |

| N06B | Психостимуляторы, средства, применяемые при синдроме нарушения внимания и гиперактивности (adhd), и ноотропные средства | 9 | 8 | 9 |

| N01A | Средства для общей анестезии | 10 | 10 | 10 |

Рейтинг брэндов ЛС по объему госпитальных закупок ЛС в денежном выражении в 2009 г. возглавил препарат НАТРИЯ ХЛОРИД (табл. 2). В состав топ-5 брэндов ЛС также вошли АКТОВЕГИН, ХУМОДАР, РЕОСОРБИЛАКТ и ФАРМАСУЛИН. Максимальные темпы прироста объема госпитальных закупок ЛС в денежном выражении по сравнению с 2008 г. в рамках этого топ-листа продемонстрировали такие препараты, как НАТРИЯ ХЛОРИД и РЕОСОРБИЛАКТ, — 73,7 и 83,7% соответственно.

| Таблица 2 | Топ-20 брэндов ЛС по объему госпитальных закупок ЛС в денежном выражении в 2009 г. с указанием позиций в рейтинге за 2007–2008 гг. |

| Брэнд | 2009 г. | 2008 г. | 2007 г. |

| НАТРИЯ ХЛОРИД | 1 | 3 | 2 |

| АКТОВЕГИН | 2 | 4 | 6 |

| ХУМОДАР | 3 | 1 | 7 |

| РЕОСОРБИЛАКТ | 4 | 12 | 13 |

| ФАРМАСУЛИН | 5 | 2 | 3 |

| ЦЕФТРИАКСОН | 6 | 5 | 1 |

| МИЛДРОНАТ | 7 | 6 | 5 |

| ГЛЮКОЗА | 8 | 18 | 16 |

| МЕРОНЕМ | 9 | 10 | 4 |

| КЛЕКСАН | 10 | 14 | 8 |

| ТИОТРИАЗОЛИН | 11 | 8 | 11 |

| ПРОТАФАН | 12 | 7 | 15 |

| АКТРАПИД | 13 | 13 | 9 |

| L-ЛИЗИНА ЭСЦИНАТ | 14 | 15 | 19 |

| ЛАНТУС | 15 | 25 | 32 |

| ФРАКСИПАРИН | 16 | 19 | 17 |

| ТИОПЕНТАЛ | 17 | 11 | 18 |

| ЭПРЕКС | 18 | 43 | 22 |

| РЕФОРТАН | 19 | 24 | 20 |

| АНАЛЬГИН | 20 | 45 | 39 |

Среди маркетирующих организаций в тройку лидеров по объему госпитальных закупок ЛС по итогам 2009 г. вошли такие компании: Корпорация «Артериум», «Фармак» и «Юрия-Фарм» (табл. 3). В исследуемый период топ-20 маркетирующих организаций аккумулировали около 60% общего объема госпитальных закупок ЛС в денежном выражении.

| Таблица 3 | Топ-20 маркетирующих организаций по объему госпитальных поставок ЛС в денежном выражении в 2009 г. с указанием позиций в рейтинге в 2007–2008 гг. |

| Маркетирующая организация | 2009 г. | 2008 г. | 2007 г. |

| Артериум Корпорация | 1 | 1 | 1 |

| Фармак | 2 | 2 | 3 |

| Юрия-Фарм | 3 | 10 | 11 |

| Sanofi-aventis | 4 | 3 | 2 |

| Дарница | 5 | 4 | 4 |

| Berlin-Chemie/Menarini Group | 6 | 6 | 5 |

| Nycomed | 7 | 7 | 14 |

| Novo Nordisk | 8 | 5 | 7 |

| Здоровье | 9 | 15 | 12 |

| Борщаговский ХФЗ | 10 | 11 | 9 |

| GlaxoSmithKline | 11 | 9 | 6 |

| Gedeon Richter | 12 | 12 | 13 |

| Индар | 13 | 8 | 17 |

| Биофарма | 14 | 13 | 8 |

| Servier | 15 | 27 | 16 |

| AstraZeneca | 16 | 14 | 15 |

| KRKA | 17 | 21 | 28 |

| Boehringer Ingelheim | 18 | 17 | 24 |

| Pfizer Inc. | 19 | 16 | 22 |

| Новофарм-Биосинтез | 20 | 31 | 31 |

Итоги

В 2009 г. ЛПУ было закуплено 212,5 млн упаковок ЛС на сумму 3,7 млрд грн. (470,6 млн дол.). По сравнению с 2008 г. этот сегмент рынка ЛС продемонстрировал прирост в денежном и натуральном выражении — на 28 и 10%, однако в долларовом эквиваленте была отмечена убыль на уровне почти 14%. Такое соотношение динамики госпитального сегмента рынка ЛС по различным показателям было обусловлено снижением средневзвешенной стоимости 1 упаковки ЛС на 22% в долларовом эквиваленте ввиду значительной девальвации национальной валюты в кризисный период. Кроме того, в прошлом году произошло перераспределение структуры закупок ЛС — доля препаратов высокостоимостной ценовой ниши уменьшилась в денежном и натуральном выражении в пользу препаратов, отнесенных к низко- и среднестоимостной нишам. Смещение структуры госпитальных закупок ЛС в сторону менее дорогостоящих препаратов в некоторой степени было обусловлено уменьшением удельного веса относительно дорогостоящих оригинальных ЛС в пользу генерических генериков.

В 2009 г. увеличилась доля отечественных препаратов в общем объеме госпитальных закупок ЛС, что также не могло не отразиться на средневзвешенной стоимости 1 упаковки ЛС, — она снизилась. Ведь ни для кого не секрет, что ЛС отечественного производства обладают более конкурентоспособной ценой, нежели их аналоги зарубежного производства.

Традиционно в ушедшем году на рынке ЛС в госпитальном сегменте превалировали рецептурные препараты. В исследуемый период отмечают увеличение доли безрецептурных ЛС в денежном и натуральном выражении.

Итак, в 2010 г. госпитальный сегмент рынка ЛС вступил достойно, с завидными показателями развития и мощными предпосылками для дальнейшего роста. А игрокам рынка остается пожелать «Bon appetit»!

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим