МЕТОДОЛОГИЯ

Анализ промоционной активности предусматривает комплексную оценку работы внешней службы по каналам промоции, целевым группам специалистов, брэндам и маркетирующим организациям. В данной публикации внимание будет уделено активности компаний-производителей по работе с врачами, провизорами первого стола и экспертами центров закупок (ЦЗ). В мониторинге промоактивности используется метод телефонного интервью по стандартизованной анкете. В опросе принимают участие врачи 17 специальностей, провизоры первого стола и эксперты ЦЗ. Мониторинг осуществляется в 30 крупнейших городах Украины.

В анализ включены данные о воспоминаниях специалистов здравоохранения о следующих видах промоции:

- визиты медицинских представителей;

- конференции/семинары;

- POS-материалы;

- почтовые рассылки;

- акции.

ПРОМОЦИОННАЯ АКТИВНОСТЬ ФАРМКОМПАНИЙ

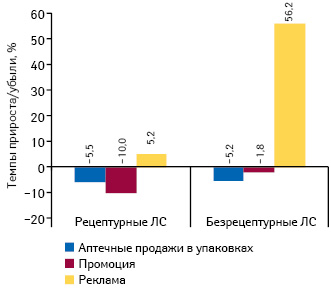

По итогам I полугодия 2014 г. общее количество воспоминаний специалистов здравоохранения — врачей, фармацевтов, экспертов ЦЗ — о различных видах промоционной активности фармкомпаний (промоция посредством визитов медицинских представителей, организации конференций/семинаров, почтовых рассылок и акций, а также размещения POS-материалов) составило 3,1 млн воспоминаний, что на 7% меньше по сравнению с аналогичным периодом предыдущего года. Убыль данного показателя обусловлена преимущественно снижением активности по продвижению рецептурных препаратов (рис. 1), хотя для безрецептурных лекарственных средств в исследуемый период также отмечено незначительное уменьшение количества воспоминаний о промоции.

Продвижение рецептурных лекарственных средств нацелено преимущественно на специалистов здравоохранения. В то же время в ОТС- сегменте сохраняется тенденция к снижению промоционной активности фармкомпаний при помощи медицинских представителей, конференций/семинаров, акций, размещения POS-материалов. Вполне логично, что основные усилия операторов фармрынка по продвижению безрецептурных препаратов направлены на конечного потребителя (реклама на телевидении).

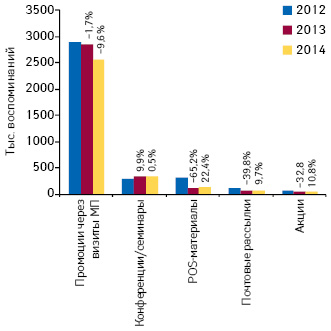

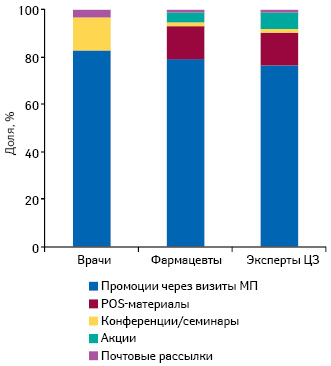

На фоне отрицательной динамики общего количества воспоминаний о различных видах промоции для таких инструментов продвижения, как POS-материалы, почтовые рассылки, акции, конференции/семинары отмечено увеличение количества воспоминаний специалистами здравоохранения (рис. 2). При этом для самого популярного способа продвижения лекарственных средств среди профессиональной аудитории — визитов медицинских представителей — отмечена убыль количества воспоминаний специалистов здравоохранения. Тем не менее, этот канал промоции по-прежнему остается двигателем промоционной активности фармкомпаний: по итогам I полугодия 2014 г. удельный вес воспоминаний специалистов здравоохранения о визитах медицинских представителей составил около 80% воспоминаний о промоции (рис. 3).

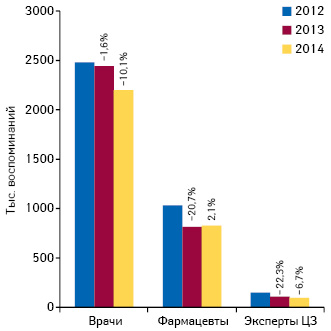

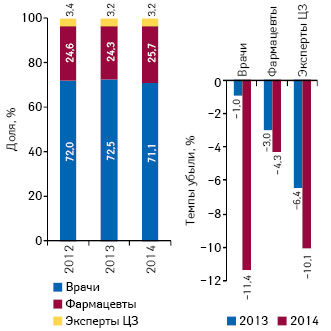

В I полугодии 2014 г. по сравнению с аналогичным периодом предыдущего года отмечено снижение активности фармкомпаний, направленной на продвижение своей продукции среди врачей, а также экспертов ЦЗ (рис. 4). В то же время количество воспоминаний фармацевтов о промоции лекарственных средств увеличилось. Это может быть связано с повышением роли провизоров первого стола в принятии решения о покупке при выписывании врачом рецептов по международным непатентованным наименованиям (МНН).

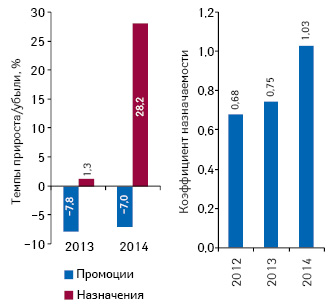

Несмотря на снижение промоционной активности в Ι полугодии 2014 г. по сравнению с аналогичным периодом предыдущего года, в исследуемый период зафиксирован значительный прирост количества воспоминаний о назначениях/рекомендациях — на уровне 28% (рис. 5). Важно также отметить повышение коэффициента назначаемости, который рассчитывается путем деления общего количества воспоминаний специалистов здравоохранения о назначениях на общее число воспоминаний о различных видах промоции. Планомерное повышение данного показателя свидетельствует о росте эффективности работы операторов фармрынка в сфере промоции лекарственных средств.

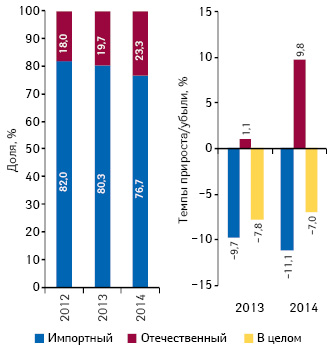

В структуре воспоминаний специалистов здравоохранения о промоции лекарственных средств по-прежнему превалируют препараты зарубежного производства (рис. 6). Важно отметить, что отечественные лекарственные средства постепенно увеличивают свою долю в общем объеме воспоминаний профессиональной аудитории о промоции лекарственных средств. Это обусловлено, в первую очередь, уменьшением количества воспоминаний о промоции препаратов зарубежного производства, в то время как отечественные лекарственные средства на фоне этого демонстрируют прирост данного показателя.

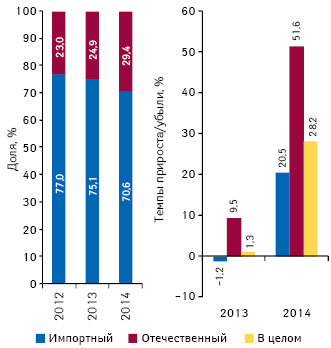

Аналогичная тенденция прослеживается в разрезе врачебных назначений и рекомендаций фармацевтов (рис. 7). Львиная доля также принадлежит зарубежным лекарственным средствам. Но в последние годы темпы прироста воспоминаний о назначениях/рекомендациях отечественных лекарственных средств значительно опережают таковые для препаратов зарубежного производства, что способствует планомерному увеличению их долевого участия в структуре воспоминаний о назначениях/рекомендациях.

ПРОМОЦИИ ПОСРЕДСТВОМ ВИЗИТОВ медицинских представителей

Как отмечалось ранее, промоция посредством визитов медицинских представителей являются ключевым инструментом фармацевтических компаний для продвижения своих препаратов на рынке. Общее количество воспоминаний специалистов здравоохранения о промоции лекарственных средств посредством визитов медицинских представителей по итогам I полугодия 2014 г. составило 2,6 млн, что на 9,6% меньше по сравнению с аналогичным периодом предыдущего года. Следует отметить, что убыль данного показателя характерна для всех категорий специалистов здравоохранения (рис. 8).

Структура воспоминаний о промоции лекарственных средств посредством визитов медицинских представителей практически не изменилась. Традиционно львиную долю занимают врачи. Они аккумулируют более 70% всех воспоминаний о промоции внешней службы фармкомпаний. Четверть воспоминаний приходится на фармацевтов. Эксперты ЦЗ также получают информацию о лекарственных средствах от медицинских представителей, однако ввиду значительно меньшей популяции по сравнению с врачами и фармацевтами, их доля составила лишь около 3% воспоминаний.

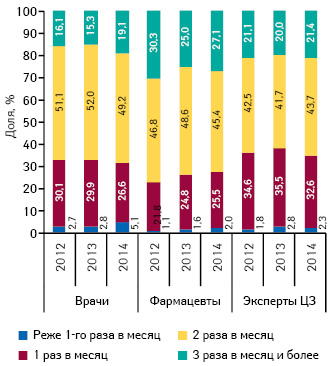

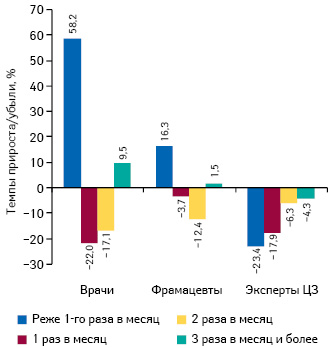

В разрезе частоты визитов медицинских представителей к специалистам здравоохранения сохраняется тенденция, намеченная ранее. Превалирующий удельный вес по-прежнему занимают визиты с частотой 2 раза в месяц. Однако по итогам I полугодия 2014 г. отмечено сокращение количества воспоминаний врачей, фармацевтов и экспертов ЦЗ о данной частоте визитов по сравнению с аналогичным периодом предыдущего года. При этом фокус все больше смещается в сторону визитов с частотой 3 раза в месяц и чаще (рис. 9, 10). Также отмечено увеличение количества визитов с частотой реже 1 раза в месяц, однако удельный вес таких визитов остается незначительным.

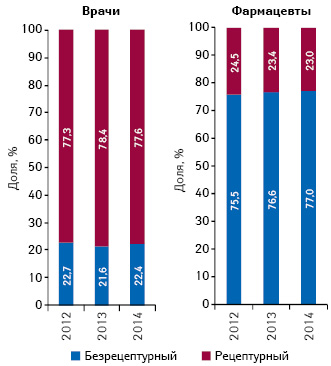

Промоционные усилия, направленные на продвижение рецептурных и безрецептурных препаратов, фармкомпании распределяют в соответствии со спецификой работы специалистов здравоохранения. Так, среди врачей медицинские представители промотируют преимущественно рецептурные лекарственные средства, а фармацевтов, соответственно, — безрецептурные (рис. 11).

Как уже было отмечено ранее, по итогам I полугодия 2014 г. в 30 крупнейших городах Украины зафиксировано 2,6 млн воспоминаний специалистов здравоохранения о промоции лекарственных средств посредством визитов медицинских представителей. Следует отметить, что в некоторых крупных городах страны в исследуемый период отмечена существенная убыль данного показателя. Так, сложная политическая ситуация в Юго-Восточном регионе Украины обусловила наиболее значимое сокращение количества воспоминаний специалистов здравоохранения о визитах медицинских представителей в таких городах, как Севастополь, Симферополь и Донецк (на 38,1; 26,9 и 17% соответственно). Также существенное снижение данного показателя в исследуемый период отмечено в Киеве и Львове (на 18,8 и 23,2%).

В разрезе специальностей врачей максимальное количество воспоминаний о визитах медицинских представителей традиционно отмечено для специалистов широкого профиля — терапевтов/семейных врачей, в силу их большой численности и широкого круга пациентов (табл. 1). Самыми запоминающимися для врачей данной специальности стали визиты медицинских представителей с промоцией таких препаратов, как БЕРЛИПРИЛ, АУГМЕНТИН, БИ-ПРЕСТАРИУМ, ПРЕСТАРИУМ и НОЛИПРЕЛ (табл. 2).

| Таблица 1 | Количество воспоминаний врачей о промоции медпредставителей и назначениях в разрезе их специальностей по итогам I полугодия 2014 г. |

| Специальность | Количество воспоминаний о промоции | Количество воспоминаний о назначениях | Темпы прироста/убыли, % | |

| Промоция | Назначения | |||

| Терапевты/семейные врачи | 490 805 | 585 199 | –5,6 | 22,2 |

| Гинекологи | 203 899 | 276 429 | –16,5 | 16,7 |

| Педиатры | 174 079 | 259 967 | –15,7 | 16,3 |

| Неврологи | 159 808 | 193 097 | –10,0 | 18,2 |

| Кардиологи | 149 358 | 171 680 | –5,1 | 21,3 |

| Хирурги | 132 875 | 207 981 | –13,2 | 32,0 |

| Анестезиологи | 84 302 | 148 338 | –16,9 | 33,4 |

| Ортопеды/травматологи | 66 706 | 104 801 | –16,6 | 34,7 |

| Отоларингологи | 61 036 | 83 842 | –19,3 | 19,0 |

| Дерматологи/венерологи | 51 584 | 75 481 | –14,2 | 25,4 |

| Психиатры | 50 055 | 83 149 | –15,4 | 32,4 |

| Эндокринологи | 43 556 | 53 934 | –6,0 | 32,7 |

| Урологи | 41 790 | 62 268 | –10,8 | 32,1 |

| Гастроэнтерологи | 33 489 | 47 696 | –16,8 | 21,6 |

| Аллергологи/пульмонологи | 33 017 | 44 331 | –4,6 | 33,1 |

| Офтальмологи | 28 008 | 54 952 | –15,8 | 31,4 |

| Онкологи | 23 061 | 38 162 | –9,1 | 37,9 |

| Таблица 2 | Топ-5 брэндов лекарственных средств по количеству воспоминаний врачей различных специальностей о промоции МП по итогам I полугодия 2014 г. |

| Специальность | 1 | 2 | 3 | 4 | 5 |

| Терапевты/семейные врачи | БЕРЛИПРИЛ | АУГМЕНТИН | БИ-ПРЕСТАРИУМ | ПРЕСТАРИУМ | НОЛИПРЕЛ |

| Гинекологи | ДУФАСТОН | УТРОЖЕСТАН | ГЕКСИКОН | ЛИВАРОЛ | ТАЗАЛОК |

| Педиатры | ЦЕФОДОКС | АУГМЕНТИН | АЗИТРОСАНДОЗ | ФЛЕМОКСИН | СУМАМЕД |

| Неврологи | АКТОВЕГИН | ЦЕРАКСОН | ЦЕРЕБРОЛИЗИН | НЕЙРОКСОН | ДИКЛОБЕРЛ |

| Кардиологи | КОРАКСАН | БИ-ПРЕСТАРИУМ | ПРЕДУКТАЛ | НОЛИПРЕЛ | КОНКОР |

| Хирурги | ДЕТРАЛЕКС | ДЕКСАЛГИН | КЛЕКСАН | ЦИБОР | ДИКЛОБЕРЛ |

| Анестезиологи | РЕФОРТАН | ЦИБОР | ЛОНГОКАИН | РЕОСОРБИЛАКТ | ДЕКСАЛГИН |

| Ортопеды/травматологи | ДИКЛОБЕРЛ | АРКОКСИЯ | ДЕКСАЛГИН | ТЕРАФЛЕКС | ДИПРОСПАН |

| Отоларингологи | НАЗОНЕКС | СИНУПРЕТ | АУГМЕНТИН | ФЛЕМОКЛАВ | ХЬЮМЕР |

| Психиатры | МЕЛИТОР | КВЕТИРОН | СОЛЕРОН | ВАЛЬПРОКОМ | ЭРИДОН |

| Дерматологи/венерологи | ЛОКОИД | ЭЛОКОМ | КУТИВЕЙТ | МОЛЕСКИН | ПИМАФУКОРТ |

| Эндокринологи | ДИАБЕТОН | СИОФОР | L-ТИРОКСИН | ЯНУМЕТ | БЕРЛИТИОН |

| Урологи | ОМНИК | КАНЕФРОН | ВИТАПРОСТ | ФОКУСИН | ПРОСТАМОЛ УНО |

| Гастроэнтерологи | КРЕОН | КОНТРОЛОК | ГЕПТРАЛ | ПАНГРОЛ | НОЛЬПАЗА |

| Аллергологи/пульмонологи | СЕРЕТИД | СИНГУЛЯР | СИМБИКОРТ | БЕРОДУАЛ | СПИРИВА |

| Офтальмологи | ЛАНОТАН | ТРАВАТАН | ОФТАКВИКС | ФЛОКСАЛ | ОПТИКС |

| Онкологи | ДЕКСАЛГИН | ЦИБОР | ПАКЛИТАКСЕЛ | ГЕПАДИФ | МАСТОДИНОН |

По итогам I полугодия 2014 г. для врачей всех специальностей отмечена отрицательная динамика количества воспоминаний о промоции медицинских представителей (см. табл. 1). При этом воспоминания о назначениях в исследуемый период демонстрируют положительный тренд.

По количеству воспоминаний врачей всех специальностей о промоции посредством визитов медицинских представителей по итогам I полугодия 2014 г. лидирует АКТОВЕГИН, который также является лидером розничного рынка по объему продаж в денежном выражении (табл. 3). Топ-5 также сформировали АУГМЕНТИН, ДИКЛОБЕРЛ, БЕРЛИПРИЛ и ДЕКСАЛГИН.

| Таблица 3 | Топ-30 брэндов лекарственных средств по количеству воспоминаний врачей о промоции медпредставителей с указанием их позиций в рейтингах по количеству назначений и объему аптечных продаж в денежном выражении за I полугодие 2014 г. |

| Брэнд | № п/п по количеству воспоминаний о промоции | № п/п по количеству воспоминаний о назначениях | № п/п по объему продаж в денежном выражении |

| АКТОВЕГИН | 1 | 3 | 1 |

| АУГМЕНТИН | 2 | 2 | 20 |

| ДИКЛОБЕРЛ | 3 | 5 | 25 |

| БЕРЛИПРИЛ | 4 | 18 | 90 |

| ДЕКСАЛГИН | 5 | 7 | 14 |

| БИ-ПРЕСТАРИУМ | 6 | 33 | 107 |

| ТИВОРТИН | 7 | 21 | 24 |

| НОЛИПРЕЛ | 8 | 32 | 57 |

| ЦИБОР | 9 | 67 | 457 |

| ЦЕРАКСОН | 10 | 14 | 27 |

| ЦЕФОДОКС | 11 | 15 | 115 |

| ФЛЕМОКСИН | 12 | 13 | 111 |

| ПРЕСТАРИУМ | 13 | 47 | 209 |

| КЛЕКСАН | 14 | 28 | 190 |

| ПРЕДУКТАЛ | 15 | 29 | 31 |

| РЕОСОРБИЛАКТ | 16 | 9 | 22 |

| АМОКСИКЛАВ | 17 | 17 | 186 |

| ДУФАСТОН | 18 | 27 | 66 |

| КАРДИОМАГНИЛ | 19 | 4 | 2 |

| ФЛЕМОКЛАВ | 20 | 24 | 285 |

| АТОРИС | 21 | 39 | 88 |

| РОКСЕРА | 22 | 99 | 381 |

| ДЕТРАЛЕКС | 23 | 68 | 47 |

| ДИОКОР | 24 | 71 | 252 |

| АЗИТРОСАНДОЗ | 25 | 80 | 324 |

| АРКОКСИЯ | 26 | 72 | 257 |

| НИМЕСИЛ | 27 | 26 | 6 |

| КРЕОН | 28 | 54 | 21 |

| КОНКОР | 29 | 12 | 70 |

| ПАНГРОЛ | 30 | 157 | 333 |

Важным аспектом успешного продвижения препаратов на рынке является трансформация осуществленной промоции в назначения/рекомендации специалистов здравоохранения, которые, в свою очередь, влияют на объем их продаж. Однако не все наиболее активно промотируемые брэнды в исследуемый период так же активно назначались врачами. Следует отметить, что 10 препаратам из топ-30 брэндов по количеству воспоминаний врачей о промоции медицинских представителей удалось войти в топ-30 по объему аптечных продаж лекарственных средств в денежном выражении.

Лидером по количеству воспоминаний о промоции посредством визитов медицинских представителей среди специалистов здравоохранения как среди врачей, так и среди фармацевтов, выступает компания «Berlin-Chemie/Menarini Group», занимая при этом 2-ю позицию на украинском рынке аптечных продаж лекарственных средств в денежном выражении (табл. 4). Топ-3 маркетирующих организаций по суммарному количеству воспоминаний о промоции через визиты медицинских представителей среди врачей и фармацевтов в I полугодии 2014 г. также составили компании «Takeda» и «Фармак», которые вошли в топ-5 маркетирующих организаций по объему аптечных продаж лекарственных средств в денежном выражении.

| Таблица 4 | Топ-30 маркетирующих организаций по суммарному количеству воспоминаний врачей и фармацевтов о визитах медпредставителей с указанием их позиций в рейтинге по объему аптечных продаж в денежном выражении по итогам I полугодия 2014 г. |

| Маркетирующая организация | № п/п по количеству воспоминаний о промоции | № п/п по объему продаж в денежном выражении | ||

| Итого | Врачи | Фармацевты | ||

| Berlin-Chemie/Menarini Group (Германия) | 1 | 1 | 1 | 2 |

| Takeda (Япония) | 2 | 3 | 13 | 4 |

| Фармак (Украина) | 3 | 5 | 4 | 1 |

| KRKA (Словения) | 4 | 4 | 5 | 10 |

| Servier (Франция) | 5 | 2 | 49 | 12 |

| Юрия-Фарм (Украина) | 6 | 6 | 24 | 19 |

| Sandoz (Швейцария) | 7 | 9 | 9 | 11 |

| Teva (Израиль) | 8 | 17 | 7 | 8 |

| GlaxoSmithKline (Великобритания) | 9 | 7 | 28 | 13 |

| Стада-Нижфарм (Германия-Россия) | 10 | 18 | 6 | 22 |

| Дельта Медикел (Украина) | 11 | 34 | 2 | 23 |

| Sanofi (Франция) | 12 | 13 | 12 | 6 |

| Gedeon Richter (Венгрия) | 13 | 8 | 29 | 7 |

| Артериум Корпорация (Украина) | 14 | 12 | 20 | 5 |

| Kusum Healthcare (Индия) | 15 | 16 | 15 | 20 |

| Фарма Старт (Украина) | 16 | 10 | 33 | 33 |

| Astellas Pharma Europe (Нидерланды) | 17 | 11 | 52 | 25 |

| Merck & Co (США) | 18 | 14 | 38 | 27 |

| Bayer Consumer Care (Швейцария) | 19 | 38 | 3 | 17 |

| Abbott Products GmbH (Германия) | 20 | 15 | 31 | 15 |

| Киевский витаминный завод (Украина) | 21 | 22 | 14 | 16 |

| Actavis Group (Исландия) | 22 | 21 | 19 | 14 |

| Мегаком (Украина) | 23 | 19 | 43 | 53 |

| Bionorica (Германия) | 24 | 20 | 25 | 31 |

| Boehringer Ingelheim (Германия) | 25 | 26 | 17 | 24 |

| Alpen Pharma AG (Швейцария) | 26 | 35 | 16 | 21 |

| ПРО-фарма (Украина) | 27 | 24 | 27 | 32 |

| Дарница (Украина) | 28 | 30 | 21 | 3 |

| Reckitt Benckiser Healthcare International (Великобритания) | 29 | 73 | 8 | 35 |

| Egis (Венгрия) | 30 | 23 | 60 | 47 |

В целом в рамках топ-30 компаний по суммарному количеству воспоминаний врачей и фармацевтов о промоции посредством визитов медицинских представителей 24 компании могут похвастать тем, что они входят в топ-30 маркетирующих организаций по объему аптечных продаж лекарственных средств в денежном выражении. Следует отметить, что некоторые компании, не занимающие высокой позиции в рейтинге по количеству воспоминаний о промоции посредством визитов медицинских представителей, в рейтинге по объему аптечных продаж в денежном выражении, наоборот, находятся вверху списка (например Корпорация «Артериум» и Фармацевтическая фирма «Дарница»).

ИТОГИ

По итогам I полугодия 2014 г. общее количество воспоминаний специалистов здравоохранения о промоции посредством визитов медицинских представителей, организации конференций/семинаров, почтовых рассылок и акций, а также размещения POS-материалов составило 3,1 млн, что на 7% меньше по сравнению с аналогичным периодом предыдущего года. Убыль данного показателя обусловлена сокращением количества воспоминаний о промоции посредством визитов медицинских представителей, что характерно для всех типов специальностей. Это может быть связано с изменением структуры частоты визитов медицинских представителей.

По сравнению с I полугодием 2013 г. в исследуемый период увеличение количества воспоминаний о различных видах промоции лекарственных средств отмечено только для фармацевтов, в то время как число воспоминаний среди врачей и экспертов ЦЗ сократилось, что может быть связано с повышением роли первостольников в плане рекомендаций рецептурных препаратов в связи с внедрением практики выписывания рецептов по МНН.

Несмотря на снижение промоционной активности фармкомпаний, в исследуемый период отмечено значительное увеличение количества воспоминаний специалистов здравоохранения о назначениях/рекомендациях, вследствие чего можно предположить, что качество и эффективность промоционной активности фармкомпаний повышаются.

В то же время отечественные лекарственные средства продолжают укреплять свои позиции в сфере промоции, планомерно наращивая долевое участие в структуре воспоминаний не только о промоции, но и назначениях/рекомендациях.

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим