Украинский рынок лекарственных средств сформирован розничным и госпитальным сегментами. В первом случае плательщиком выступает конечный потребитель, который оплачивает стоимость лекарственных средств в аптечном учреждении. Во втором — государство, которое ежегодно выделяет средства на закупку лекарственных средств для лечебно-профилактических учреждений. Необходимо отметить, что госпитальный сегмент является достаточно чувствительным к состоянию выполнения государственных целевых программ развития и поддержки системы здравоохранения.

Общий объем отечественного рынка лекарственных средств, включая розничный и госпитальный сегмент, по итогам I полугодия 2014 г. составил 18,4 млрд грн. за 633,3 млн упаковок, увеличившись на 12,3% в денежном выражении относительно аналогичного периода предыдущего года, а в натуральном — уменьшившись на 5,1%.

Объем госпитального сегмента в I полугодии 2014 г. составил 1,4 млрд грн. за 40,7 млн упаковок, уменьшившись относительно аналогичного периода предыдущего года в денежном выражении на 16,8%, а в натуральном — на 2,8%.

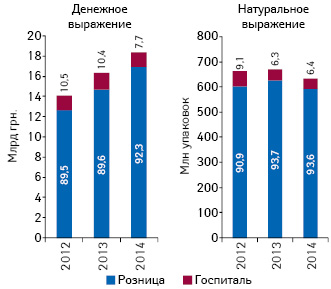

Традиционно львиная доля расходов на лекарственное обеспечение финансируется из кармана потребителя (рис. 1). Удельный вес розничного сегмента в общей структуре рынка лекарственных средств как в денежном, так и натуральном выражении на протяжении последних лет планомерно увеличивается, а госпитальный, соответственно, сокращается. Так, в I полугодии 2013 г. доля госпитального сегмента рынка лекарственных средств составляла более 10% в денежном и 6,3% в натуральном выражении. Однако в I полугодии 2014 г. она уменьшилась до 7,7% в денежном и увеличилась до 6,4% в натуральном выражении. Немаловажную роль в формировании таких показателей сыграло отсутствие централизованных закупок препаратов в I полугодии текущего года, а также общее уменьшение объема фармрынка в натуральном выражении.

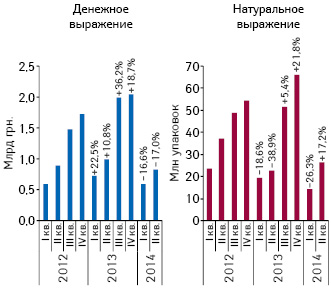

Анализируя поквартальную динамику объема госпитальных закупок лекарственных средств, можно отметить, что с начала года традиционно зафиксирован минимальный уровень объема госпитальных закупок препаратов как в денежном, так и в натуральном выражении, который, как правило, увеличивается к концу года (рис. 2). Данная тенденция прослеживается и в текущем году. В I и II кв. 2014 г. выявлено уменьшение объема госпитальных закупок лекарственных средств в денежном выражении по сравнению с аналогичными периодами предыдущего года.

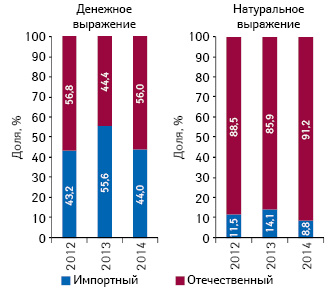

В разрезе госпитальных закупок отечественных и зарубежных препаратов бюджетные средства распределены примерно поровну (рис. 3). В то же время в натуральном выражении в структуре госпитальных закупок лекарственных средств со значительным перевесом превалируют отечественные препараты (в I полугодии 2014 г. их удельный вес составил более 90%), что обусловлено более высокой стоимостью зарубежных препаратов по сравнению с отечественными (средневзвешенная стоимость 1 упаковки зарубежных препаратов в анализируемый период превышает таковую для отечественных в 8 раз).

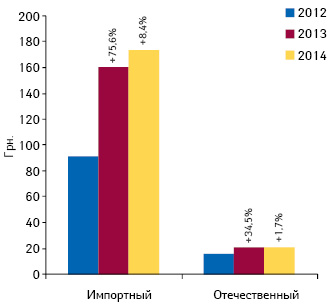

Средневзвешенная стоимость 1 упаковки лекарственных средств отечественного производства по итогам I полугодия 2014 г. составила 21,4 грн., а зарубежных препаратов — достигла 174 грн. (рис. 4). Темпы прироста по сравнению с аналогичным периодом предыдущего года составили 1,7 и 8,4% соответственно. В целом в сегменте госпитальных закупок средневзвешенная стоимость 1 упаковки лекарственных средств в I полугодии 2014 г. составила 34,9 грн.

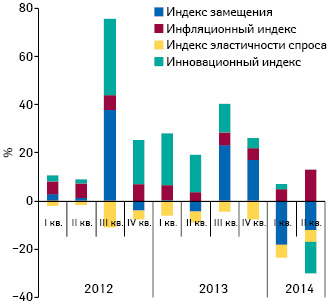

Следует отметить, что в I кв. текущего года положительный вклад в развитие рынка госпитальных закупок лекарственных средств в денежном выражении обеспечивался инфляционной составляющей и инновационным индексом (демонстрирующим степень обновления рынка за счет ухода старых и появления новых препаратов). Отрицательное значение в этот период зафиксировано для индекса эластичности спроса, что свидетельствует о наличии чувствительности плательщика в лице государства к ценовым изменениям при закупке лекарственных средств, и индекса замещения, который в данном случае говорит о сокращении физического объема госпитальных закупок лекарственных средств, что, вероятно, связано с отсутствием централизованных закупок лекарственных средств в рамках государственных программ. Во II кв. 2014 г. вклад в прирост рынка обеспечивался исключительно инфляционной составляющей при отрицательных значениях остальных индикаторов (рис. 5).

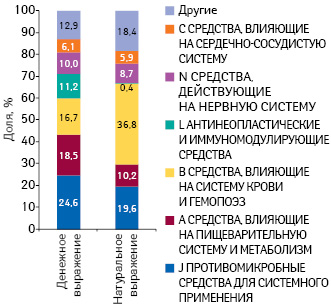

По итогам I полугодия 2014 г. в разрезе групп АТС-классификации 1-го уровня по объему госпитальных закупок в денежном выражении лидирует группа J «Противомикробные средства для системного применения» (рис. 6). Также значительную долю занимают препараты групп А «Средства, влияющие на пищеварительную систему и метаболизм» и В «Средства, влияющие на систему крови и гемопоэз». В общей структуре госпитальных закупок суммарный удельный вес препаратов этих АТС-групп составляет 59,8% в денежном и 66,6% в натуральном выражении.

Следует отметить, что в анализируемый период — I полугодие 2014 г. — для большинства АТС-групп характерно значительное сокращение объема закупок по сравнению с аналогичным периодом предыдущего года. Вместе с тем для некоторых АТС-групп отмечено существенное повышение данного показателя. Так, объем закупок препаратов группы D «Дерматологические средства» и H «Препараты гормонов для системного применения (кроме половых гормонов и инсулинов)» в денежном выражении увеличился более чем на 40%.

В рейтинге закупаемых препаратов по международному непатентованному наименованию (МНН) по объему госпитальных закупок в денежном выражении в I полугодии 2014 г. лидирует инсулин человеческий (табл. 1). 2-ю и 3-ю позиции занимают натрия хлорид и пропофол соответственно.

| Таблица 1 | Рейтинг МНН лекарственных средств по объему госпитальных закупок в денежном выражении по итогам I полугодия 2014 г. с указанием их позиций в аналогичном рейтинге за I полугодие 2012–2013 гг. |

| МНН | № п/п, год | ||

| 2014 | 2013 | 2012 | |

| ИНСУЛИН ЧЕЛОВЕЧЕСКИЙ | 1 | 1 | 1 |

| НАТРИЯ ХЛОРИД | 2 | 3 | 3 |

| ПРОПОФОЛ | 3 | 35 | 10 |

| ИНТЕРФЕРОН БЕТА | 4 | 14 | 198 |

| ЭНОКСАПАРИН НАТРИЙ | 5 | 8 | 5 |

| СПИРТ ЭТИЛОВЫЙ | 6 | 23 | 11 |

| МИКАФУНГИН | 7 | – | – |

| ТЕНЕКТЕПЛАЗА | 8 | 31 | 318 |

| ИДУРСУЛЬФАЗА | 9 | – | – |

| ЦЕФТРИАКСОН | 10 | 5 | 2 |

| МЕРОПЕНЕМ | 11 | 21 | 8 |

| ТИОПЕНТАЛ НАТРИЙ | 12 | 15 | 7 |

| МЕЛЬДОНИЙ | 13 | 12 | 6 |

| ПЕГИНТЕРФЕРОН АЛЬФА-2b | 14 | 68 | 306 |

| АРГИНИН | 15 | 20 | 30 |

| СУЛЬБАКТАМ+ЦЕФОПЕРАЗОН | 16 | 19 | 12 |

| ЛЕВОФЛОКСАЦИН | 17 | 27 | 13 |

| ИНСУЛИН ГЛАРГИН | 18 | 43 | 41 |

| КИСЛОТА ПАРА-АМИНОСАЛИЦИЛОВАЯ | 19 | 30 | 135 |

| ЦИКЛОСЕРИН | 20 | 49 | 557 |

Пальму первенства среди брэндов лекарственных средств в рейтинге по объему госпитальных закупок в денежном выражении получил НАТРИЯ ХЛОРИД. На 2-й позиции расположился ФАРМАСУЛИН, 3-е место закрепилось за брэндом ИНФАНРИКС (табл. 2).

| Таблица 2 | Рейтинг брэндов лекарственных средств по объему госпитальных закупок в денежном выражении по итогам I полугодия 2014 г. с указанием их позиций в аналогичном рейтинге за I полугодие 2012–2013 гг |

| Брэнд | № п/п, год | ||

| 2014 | 2013 | 2012 | |

| НАТРИЯ ХЛОРИД | 1 | 2 | 1 |

| ФАРМАСУЛИН | 2 | 3 | 3 |

| ИНФАНРИКС | 3 | 21 | 393 |

| МИКАМИН | 4 | – | – |

| ЭЛАПРАЗА | 5 | – | – |

| МЕТАЛИЗЕ | 6 | 76 | 494 |

| ТИОПЕНТАЛ | 7 | 13 | 7 |

| ФЛЕНОКС | 8 | 29 | 20 |

| ДИПРОФОЛ | 9 | 283 | 26 |

| ПЕНТАКСИМ | 10 | 5 | 444 |

| ПЕГИНТРОН | 11 | 172 | 474 |

| ЛАНТУС | 12 | 43 | 39 |

| ПРОПОФОЛ | 13 | 45 | 67 |

| ЦЕФТРИАКСОН | 14 | 10 | 2 |

| ЭТИЛОВЫЙ СПИРТ | 15 | 151 | 33 |

| РЕОСОРБИЛАКТ | 16 | 23 | 8 |

| НАТРИЯ АМИНОСАЛИЦИЛАТ | 17 | 1350 | – |

| АВОНЕКС | 18 | – | 394 |

| ХЕЛПОСЕРИН | 19 | – | – |

| ГЕПАРИН | 20 | 36 | 5 |

Необходимо подчеркнуть, что половина компаний, входящих в топ-20 маркетирующих организаций по объему госпитальных закупок лекарственных средств в денежном выражении по итогам I полугодия 2014 г., являются отечественными (табл. 3). Тройку лидеров сформировали украинские компании: «Фармак» и корпорация «Артериум», которые сумели удержать свои позиции с предыдущего года (1-е и 2-е место соответственно), а также «Юрия-Фарм», которая в I полугодии 2014 г. значительно улучшила свои позиции в рейтинге по сравнению с аналогичным периодом предыдущего года, переместившись с 6-го места на 3-е.

| Таблица 3 | Рейтинг маркетирующих организаций по объему госпитальных закупок в денежном выражении по итогам I полугодия 2014 г. с указанием их позиций в аналогичном рейтинге за I полугодие 2012–2013 гг. |

| Маркетирующая организация | № п/п, год | ||

| 2014 | 2013 | 2012 | |

| Фармак (Украина) | 1 | 1 | 2 |

| Артериум Корпорация (Украина) | 2 | 2 | 1 |

| Юрия-Фарм (Украина) | 3 | 6 | 5 |

| Sanofi (Франция) | 4 | 3 | 7 |

| Дарница (Украина) | 5 | 5 | 3 |

| Здоровье Группа компаний (Украина) | 6 | 9 | 4 |

| Astellas Pharma Europe (Нидерланды) |

7 | 47 | 43 |

| Takeda (Япония) | 8 | 7 | 6 |

| Merck & Co (США) | 9 | 18 | 20 |

| Биофарма (Украина) | 10 | 10 | 17 |

| Berlin-Chemie/Menarini Group (Германия) | 11 | 14 | 8 |

| Фарма Лайф (Украина) | 12 | 19 | 11 |

| Нико (Украина) | 13 | 27 | 22 |

| Boehringer Ingelheim (Германия) | 14 | 12 | 31 |

| Борщаговский ХФЗ (Украина) | 15 | 24 | 14 |

| Novartis Pharma (Швейцария) | 16 | 4 | 25 |

| Shire (Швейцария) | 17 | – | – |

| Dr. Reddy’s (Индия) | 18 | 26 | 16 |

| Люмьер Фарма (Украина) | 19 | 17 | 72 |

| Стелекс (Украина) | 20 | 37 | 97 |

ИТОГИ

Отсутствие в I полугодии 2014 г. централизованных закупок лекарственных средств отразилось на динамике объема госпитальных закупок препаратов, которая в анализируемый период характеризовалась слабой активностью. Ключевое влияние на развитие госпитального сегмента оказывали инфляционные процессы. Несмотря на увеличение объема госпитальных закупок в денежном выражении в I полугодии 2014 г. (на 12,3%), государством было закуплено на 5,1% меньше упаковок лекарственных средств по сравнению с аналогичным периодом предыдущего года.

Однако с августа 2014 г. госзакупки препаратов в рамках целевых государственных программ начали частично проводить, так, по состоянию на конец сентября 2014 г. акцептированы предложения на сумму 507,6 млн грн.

Поэтому есть основания полагать, что до конца года государство освоит все средства, выделенные из бюджета на закупку лекарственных средств. Однако, учитывая сроки на заключение договоров и поставку, использовать эти препараты лечебно-профилактические учреждения, вероятно, будут уже в следующем году.

Коментарі

Коментарі до цього матеріалу відсутні. Прокоментуйте першим